新租賃準則對華夏航空可持續發展能力的影響及其對策

2024-05-04 07:27:54杜俊杰

經濟研究導刊 2024年6期

杜俊杰

摘? ?要:財政部于2018年12月頒布了新修訂的《企業會計準則第21號——租賃》,其中規定,在境內外同時上市的企業自2019年1月1日起施行新租賃準則,僅在我國境內上市的企業自2021年1月1日起正式實施新租賃準則。華夏航空作為境內的上市公司,在2021年開始使用新租賃準則。新租賃準則實施將對華夏航空的財務報表項目產生較大的影響,不但擴大了其資產負債規模,而且增加了租賃前期的財務費用。為了實現企業的可持續發展,企業應當充分了解新租賃準則對其帶來的影響,并積極快速地行動以適應新的變化,適應新租賃準則。

關鍵詞:新租賃準則;可持續發展能力;華夏航空

中圖分類號:F715.5;F721? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2024)06-0087-04

一、新租賃準則主要變化

原有的租賃會計準則中,租賃業務分為經營租賃和融資租賃兩部分。其中經營租賃屬于一種表外的租賃活動,承租人僅需將租賃費用在利潤表中確認損益,并不需對租入的資產進行披露入表。但在新租賃準則下,承租人會計處理不再區分融資租賃和經營租賃,對所有租賃采用統一的會計處理方式——均確認使用權資產和租賃負債,即將租賃資產的使用權確認一項資產,支付租金的義務確認為一項負債。使用權資產的入賬價值以未來付款額的折現值為基礎進行確定,折現值與未來付款額之間的差異為未確認融資費用,在之后的租賃期間內逐期確認財務費用。

新準則的實施使得租賃業務的處理方式得到了統一,承租人對于經營與融資租賃的會計處理不再區別對待。對租賃業務會計處理方式的改變也使得企業財務報表發生重大變化。雖然相關財務數據變動可能對企業產生一定的負面影響,但是使得企業財務報表的披露更加準確與嚴謹、不同企業之間的報表更加具有可比性,從而與經濟社會的發展相匹配。

由于飛機的單價高,且航空公司自有資金有限,因此近年來我國航空公司通過經營租賃引入的飛機數量比例不斷攀升。實施新租賃準則之后,原先不納入資產負債表的經營租賃業務將全部反映在資產負債表中。這一重大調整對于擁有大規模和高價值經營租賃的航空公司來說影響是巨大的。報表披露的變化將對航空運輸業財務指標造成一定的影響,進而影響到其核心競爭能力——可持續發展能力。

二、案例介紹

華夏航空于2006年4月在貴州省成立,2014年公司總部由貴陽市遷至重慶市,2018年公司在深交所成功IPO上市,是中國第一家專門從事支線航空客貨運輸的航空公司。

華夏航空從2021年起實行新租賃準則,通過報告披露可以得知,其以經營租賃方式租入的飛機占比達到了將近55%,以融資租賃方式租入的飛機達36%,其擁有的飛機中超過一半是通過租賃租入的。在華夏航空的租賃業務中,經營租賃規模遠大于融資租賃,因此實施新準則后將會帶來較大的影響。本文將分析實施新準則前后的財務數據,探究新準則對華夏航空可持續發展能力產生的影響。

2020年華夏航空實現營業收入47.28億元,利潤總額7.22億元。實施新租賃準則后,2021年華夏航空實現營業收入39.67億元,利潤總額-1.12億元。可以直觀地看到利潤水平發生了斷崖式下降,下文將詳細分析新租賃準則是如何對華夏航空可持續發展能力產生影響的。

三、新租賃準則對華夏航空可持續發展能力的影響

(一)企業可持續增長率呈現降低趨勢

新準則的實施將改變企業對租賃業務的計量方式與會計處理。會計處理的改變必然造成財務報表數據與相關財務指標變動,進而影響到企業的可持續發展能力。本文選取華夏航空新租賃準則實施前后的2020年與2021年財報數據,進行財務指標變動的研究與分析,作為研究其可持續發展能力的基礎。

可持續增長率為企業的發展提供了一個坐標,管理人員可以根據這個坐標對照企業的發展速度及時采取各種策略,以謀求企業的可持續發展。可持續增長率的變化直觀反映出了企業的可持續發展能力。

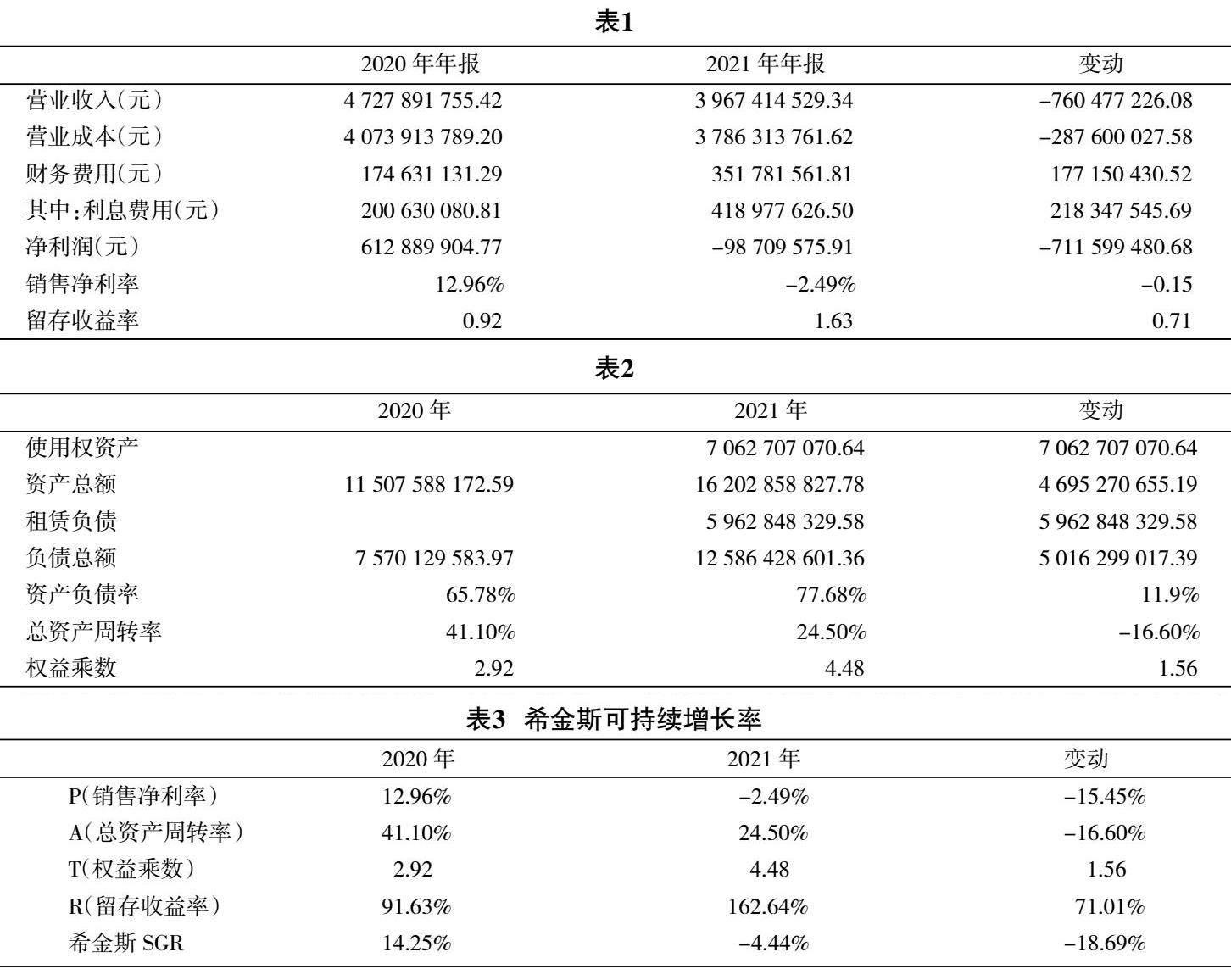

談及可持續發展,最知名的便是希金斯可持續增長模型。該模型由美國財務學家羅伯特·希金斯于1977年提出,他的思想是不必集中精力耗費所有資源一味追求增長,而是應該將增長維持在可持續的水平,長久地持續增長。本文借助希金斯可持續增長模型,對華夏航空實施新租賃準則前后的可持續發展能力進行研究。表1、表2為希金斯模型的控制因素在實施新準則前后的變動對比。

銷售凈利率=凈利潤/營業收入,留存收益率=本期增加的留存收益/凈利潤。通過上表可以看出,2021年華夏航空的凈利潤小于2020年的凈利潤,該變化是由于新舊準則下對于費用的入賬處理方式有所變化,因此直接影響了利潤的結果。

受凈利潤影響,能夠看出實施新租賃準則后銷售凈利率有明顯下降,由2020年的12.96%降低到2021年-2.49%,這是因為實施新準則后企業在租賃期的前部分租賃費用增加,導致凈利潤下滑,因此使得企業銷售凈利率降低,反映出企業的盈利能力有所下降。

通過上表可以看出,實施新租賃準則1年后,華夏航空的財務指標相比于2020年有所惡化。由于使用權資產與租賃負債的確認,華夏航空的資產與負債規模均大幅提升,整體看來負債的增幅大于資產,使得相關財務指標惡化。總資產周轉率相比下降了16.6%,說明資產利用效率進一步降低。權益乘數由2.92上升至4.48,上升了1.56。較高的權益乘數說明了華夏航空的負債增加,導致企業的財務杠桿率上升,增加了企業的財務風險和融資難度,使得華夏航空的長期償債能力下降。權益乘數增加、總資產周轉率降低都說明,實施新準則的第一年會導致企業部分財務指標狀況較之前有所下滑。

希金斯可持續增長模型公式如下所示,計算結果如表3所示。

SGR =銷售凈利率×資產周轉率×權益乘數×留存收益率

根據希金斯模型測算出的企業可持續增長率如表3所示,華夏航空2020—2021年之間,可持續增長率大幅下滑,由14.25%降低至-4.44%,反映出的是企業當前增長速度緩慢,可持續增長能力偏低。財務指標是對企業的客觀反映,作為外部投資者,對于企業內部會計政策的變更可能不會太過關注,財務數據以及財務指標將成為其對企業的可持續發展能力進行衡量的關鍵因素,直接影響到投資決策。因此,華夏航空應適度關注由新租賃準則實施所帶來的財務指標變化對可持續發展能力造成的影響。

(二)暴露企業的高負債資本結構

根據企業年報中披露的相關信息發現,華夏航空近年來持續發行可轉債用于補充流動資金,同時更加傾向于短期借款融資來解決資金問題,由此揭示出華夏航空可能面臨的流動資金短缺問題。2021年的董事會與監事會會議也同意公司使用公開發行轉換公司債券的閑置募集資金不超過1億元暫時補充流動資金。

根據前文的分析,結合華夏航空的企業財報可以發現,華夏航空在實施新租賃準則后,其高負債的資本結構被充分暴露出來,相關的財務指標有所惡化,可能會加劇其融資風險,加大其融資難度。

為了探究華夏航空融資風險問題,本文引入阿特曼Z值公式。將其定義為融資風險衡量模型,借助修正的阿特曼Z值公式,對華夏航空執行新租賃準則后融資風險的影響程度進行研究與分析,從而對上文的論證加以支撐。

阿特曼Z值公式模型由美國紐約大學教授以及金融經濟學家愛德華·阿特曼于1968年提出。阿特曼教授通過觀察與分析美國大量的破產企業,采用22個財務比率,經過嚴謹科學的數理統計,并最終篩選出5個比率,建立了著名的五變量Z值公式模型,用于衡量企業的財務健康狀況。

本文中我們采用了修正后的Z值公式,以滿足我國不同的市場經濟環境以及會計準則和財務指標,提高分析結果的準確性。本文采用的修正模型是中南大學游達明教授于2015年對交通運輸行業上市公司研究得出的修正Z值模型,該模型的表達式如下式所示。

Z=17.833X1+1.004X2-1.935X3-0.61

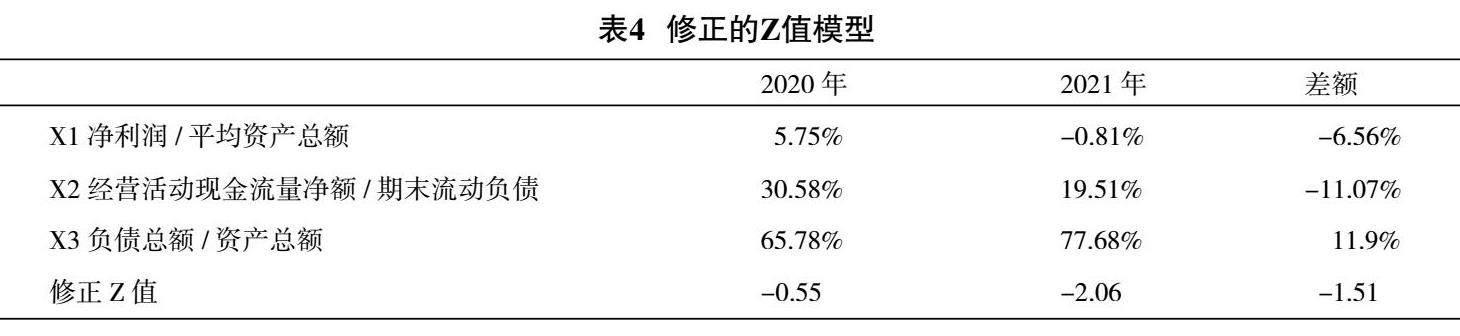

其中,X1為資產報酬率=凈利潤/平均資產總額,X2為現金流動比率=經營活動現金流量凈額/期末流動負債,X3為資產負債率=負債總額/資產總額。

本文采用的修正Z值模型與正常Z值模型有一些不同之處,它取消了灰色區域的說法,直接只存在一個臨界值0.52,當Z值大于等于臨界值時企業財務處于安全健康的狀態,小于臨界值時預示著企業可能會存在風險,需要引起重視。

從修正Z值表達式中相關指標及賦予的權重情況可以看出,資產報酬率、現金流量比率及資產負債率三項指標對交通運輸業財務風險有著顯著影響。這三大指標能從不同角度評價企業的還本付息能力、融資能力,因此可以作為本文研究融資風險的模型。

通過公式可以看出,資產負債率是一個反向作用指標,該指標越小,公式的安全程度越高。其主要原因是企業的資本結構通常不會出現較大的改變,即使出現改變也需要一定時間才能完成,所以當企業處于高負債資本結構時,其融資難度往往會增加,故本公式中其作為反向影響指標。其次可以看出,資產報酬率和現金流動比率對企業財務安全起到的是正向作用,但是資產報酬率被賦予的權重更高。其原因如下:如果經營活動產生的現金流量凈額無法償付短期借款,企業還可以選擇使用其他方式償還。例如,使用以前期間產生的留存收益償還、進行借款展期或者使用銀行的信貸額度償還。對于交通運輸企業,企業的固定資產占比較大且持有時間長,資產報酬率在一定程度上就反映了企業未來的獲利能力,其獲利能力與借款償還的保證程度呈正比,因此給資產報酬率賦予了最大的權重。

華夏航空2021年實施新租賃準則前后的修正Z值如表4所示。

通過以上的計算結果可以看出,即使不考慮新租賃準則的影響,本年度華夏航空的Z值也非常低,反映出企業面臨著嚴重的財務風險。考慮新準則的影響后,華夏航空的修正Z值進一步降低,降低了1.51,主要是由于新租賃準則下經營租賃資產入表,導致華夏航空的資產和負債規模增加、凈利潤下降,進而導致其修正Z值下降。修正Z值的下降說明新準則的實施使得企業租賃前期面臨的財務風險有所上升,對企業的可持續能力以及進一步發展都存在一定的不利影響,但是隨著時間的推移,該影響將逐漸消失。整體看來,新準則的實施能夠更加真實地反映企業狀況,有利于對企業的監管。

四、建議

(一)改變融資結構,以謀求長久的發展

航空業普遍存在財務杠桿較高的情況,在新租賃準則首次實行的2021年,華夏航空的資產負債率已升高至77.68%,財務杠桿進一步抬高,不利于企業進行債權融資。為保證公司健康發展,同時持續穩定地滿足資金需求,公司需要調整權益負債率,未來可適當提高股權融資比例、降低債務融資比例,使公司能夠利用財務杠桿效應實現收益,同時降低對債務償還能力的負面影響,以謀求企業的可持續發展。

(二)創新租賃業務籌劃

第一,新租賃標準明確了服務和租賃兩個業務的劃分和定義,企業可以對租賃合同的條款以及業務結構進行調整與修改,將租賃業務變成租賃加服務的新模式,從而可以將一項合同的金額在租賃與服務之間進行分配,以達到降低租賃資產金額入表的目的。

第二,幾家航空公司可以共同成立以行業為基礎的租賃公司,以實現整合租賃供應商資源的目的,形成完整的以行業為基礎的租賃業務體系,以最佳的方式租賃企業必要的資產,增加公司的收入,不僅降低租賃成本,而且降低新租賃準則的影響。

第三,辦理租賃業務需要相關人員對租賃標準有深入的了解以及具備高水平的會計實務經驗,航空公司應意識到專業租賃行業人才的培養和引進的重要性。內部需要對員工定期進行專業培訓,確保良好的人才循環;外部要引進高素質的專業人才,以能夠及時處理租賃業務,確保公司的核心競爭力以及可持續發展能力。

(三)積極與相關利益方進行溝通,消除信息不對稱帶來的影響

新租賃準則實施使得經營租賃的處理方式發生巨大改變,資產負債的初始確認及后續計量導致了企業的各項財務指標發生一定程度的下滑,償債能力、盈利能力等水平的下滑將會使得相關利益方產生擔憂,進而影響其投資信心。同時,如銀行等金融機構可能也會加緊貸款政策,使得企業的融資難度進一步增加,這將會進一步給企業的可持續發展帶來影響。為了消除信息不對稱帶來的影響,企業應當積極與相關利益方進行溝通解釋,消除其不必要的疑慮,增強對企業經營發展的信心。

參考文獻:

[1]? ?聶琳.新租賃準則對航空公司的影響[J].中國注冊會計師,2019(1):95-99.

[2]? ?蔡志忠.新租賃會計準則對我國航空業的影響[J].中國農業會計,2019(5).

[3]? ?周龍,黃暢.新租賃準則對航空公司財務報告的影響[J].財務與會計,2019(17).

[4]? ?魏君.從飛機引進看我國民航業發展[J].大飛機,2021(12):44-49.

The Impact of New Leasing Standards on the Sustainable Development Capacity of Huaxia Airlines and Its Countermeasures

DU Junjie

(Wuhan University of Science and Technology, Wuhan 430070, China)

Abstract: The Ministry of Finance issued the newly revised Enterprise Accounting Standards No. 21 — Leasing in December 2018, which stipulates that enterprises listed both domestically and internationally will implement the new leasing standards from January 1, 2019, and only enterprises listed within China will officially implement the new leasing standards from January 1, 2021. Huaxia Airlines, as a domestic listed company, began using the new leasing standards in 2021. The implementation of the new leasing standards will have a significant impact on the financial statement items of Huaxia Airlines, not only expanding its asset liability scale, but also increasing the financial expenses in the early leasing period. In order to achieve sustainable development of enterprises, they should fully understand the impact of the new leasing standards on them, and actively and quickly take action to adapt to new changes and new leasing standards.

Key words: New leasing standards; Sustainable development capability; Huaxia Airlines

[責任編輯? ?妤? ?文]