從金融周期看貨幣政策

2024-04-28 11:32:29彭文生

股市動態分析 2024年8期

彭文生

文章為作者在中國財富管理50人論壇(CWM50)于3月30日舉辦的“美日歐等主要央行政策展望”專題研討會上的演講記錄稿。(編者注:有刪減)

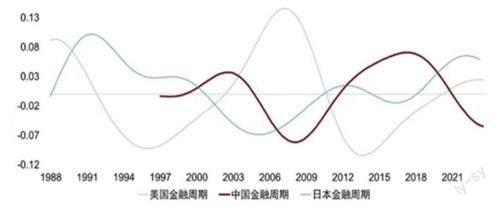

中、美、日金融周期的對比

下圖是我們最新估算的中美日金融周期的對比。在這張圖中,往上表示信貸擴張、房價上升,往下表示信貸緊縮,房價下跌。首先看日本,日本的金融周期從1991年房價泡沫破裂的頂點至2005年左右觸底,這一調整過程花了約15年時間。2005年以來,日本經歷了持續至今的金融周期整體上行,近段時間改善跡象更加明顯,這可能也為日本央行貨幣政策的正常化提供了內在動能。

美國在2008年次貸危機頂點以后,金融周期下行調整比日本快一點,大概花了5、6年時間,從2013年低谷到現在十多年時間持續上行,現在還沒有看到明顯的拐點。這可能是盡管近期市場預計美國將大幅降息,但美聯儲依舊采取相對鷹派態度的原因之一,美國正處于金融周期上行階段的事實一定程度上反映了經濟的內生動能。

2017年全國金融工作會議以后,中國的金融周期開始往下調整,現在經濟內生動能下行壓力也比較大,因此需要強調宏觀政策。特別值得注意的是,本世紀初中國金融周期呈現下行趨勢,但同期中國并未見明顯的房價下跌和信貸緊縮。這是因為當時人民銀行外匯占款增多、貨幣擴張速度較快,但同期中國對信貸的控制實際上比較緊,所以把信貸和房地產放在一起看,中國那時候金融周期是往下的。這說明,不是所有的金融周期都一定和經濟衰退、金融危機聯系在一起,還要看背后的成因。

在這樣的背景下,為什么強調金融周期?在過去30-40年間全球金融自由化期間,經濟周期的波動特征已經不再明顯。2009年至2019年,美國經濟并未出現衰退,是戰后美國經濟復蘇持續最長的一段時間。2020年,盡管疫情帶來了一定的負面影響,但2021年后美國經濟復蘇表現強勁,此前市場預期的衰退也并未發生。美國經濟的這一表現更多反映的是金融順周期性帶來的中期波動影響,顯示出金融周期相對傳統經濟周期的重要性上升。

中國和美國的利率對比

當前我們面臨一個重要的問題就是,我們怎么思考美國的利率和中國的利率,前者是否太低、后者是否過高?思考利率有兩個視角:

一是弗里德曼的通脹預期視角,認為實際利率等于名義利率減去通脹預期。但是通脹預期難以衡量,所以實際計算中一般使用過去12個月CPI數據的平均值。這一視角強調的是,預期價格下跌會導致消費推遲,預期價格上漲會導致消費提前。換言之,實際利率高會導致推遲消費、需求不足的問題。中國和美國十年期國債的實際收益率差距正在縮小,但是當前中國的實際利率還是略高于美國。此外,也有觀點認為美國的實際利率高,因為過去一年多美國名義利率在美聯儲加息下大幅上升,但其實美國現在的實際利率水平與過去十幾年相比并不高。這可能也是我們在思考美聯儲下一步降息何時啟動、降息幅度有多大的一個視角。

圖:中美日金融周期對比

來源:BIS,Wind,中金研究院

第二個視角是凱恩斯流動性偏好。現實中,影響經濟主體行為的不是單一的利率,而是整個利率體系。從利率體系的角度來講,凱恩斯流動性偏好認為安全資產(貨幣)收益率是零,所以增加貨幣的供給就會促使大家向風險資產配置,如股票、房地產,甚至實體的投資,而并不取決于我們一般理解的實際利率,即名義利率和通脹的差值。換句話講,不管通脹水平多少,只要名義利率下降、基礎貨幣和安全資產的供給增加,就會通過流動性偏好渠道促進風險資產配置。

所以,利率第二個概念是風險資產相對于安全資產收益率的風險溢價的概念,強調資產配置這一渠道,而非通脹預期影響消費的渠道。從這個角度看,美股風險溢價現在很低,因此實際利率水平低;A股的風險溢價超過十年期國債收益率4個點以上,說明風險資產相對安全資產的收益率差距很高,實際利率較高。以上兩個實際利率的視角對我們思考中美貨幣政策未來走勢有幫助。

中國和美國的經濟走勢與政策對比

美國經濟現在似乎在一個不錯的狀態,勞動力市場表現強勁,通脹也已出現緩和的跡象。雖然最近降息預期有所下降,但是美股一直到最近表現很好。如何解釋美國經濟這種現象?這里面有幾個可能的原因。

第一個是人工智能(AI)的效應。第二個因素是美國勞動力市場調整,這有兩種解釋,一是疫情對美國勞動力市場的清洗效應,另外一個解釋是“去中心化”和制造業回流。

制造業投資大幅上升,需求和就業增加,按道理來講通脹也應該增加,但卻沒有。這里引出了第三個原因,即中國的低價出口可能幫助了美國控制通脹。過去幾個季度,中國的出口整體表現不錯,但更細分來看這主要是源于出口量的增加,整體出口價格有所下滑。換句話說,中國向美國出口了比較便宜的實體資源。這一點也可以在貿易差額數據中得到印證,中國的順差代表單期實體資源向美國轉移,低價的中國出口對于美國控制其國內通脹水平是有幫助的。中美作為全球最大的兩個經濟體,雖然美國有國際儲備貨幣優勢,但中國是第一大貿易國,兩國之間貨幣條件通過實體(貿易)渠道相互影響。

針對當前中國需求較弱的問題,一個值得關注的現象是過去幾年政策性金融的作用,包括在基建、制造、普惠、綠色等領域,但是這些對經濟的拉動作用比較小。原因在于這些信貸主要是在幫助企業,但企業投資只是中間需求,經濟的最終需求只有消費和出口。所以,政策性金融幫助企業越多,可能越會導致產能過剩、內部通縮壓力和低成本出口等。

央行增加購買國債對于宏觀經濟的含義是什么?如果財政赤字增加,促進總需求增長,國債發行降低基礎貨幣,而央行購買國債投放基礎貨幣,名義利率不變,但實際利率因為通脹預期上升而下降。如果財政赤字不增加,對經濟的影響主要是投放基礎貨幣和廣義貨幣,名義利率下降,促進信貸需求和風險資產需求,對股市是利好因素。但在金融周期下半場,順周期性可能要求較大的利率下降幅度才能達到刺激需求的作用,而利率可能面臨其他的約束,比如匯率。總之,如果沒有財政擴張的配合,央行購買國債可以增加流動性供給,但對總需求的促進作用可能有限。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國工程咨詢(2016年10期)2016-01-31 03:12:10