論碳排放權(quán)交易合規(guī)中行政監(jiān)管的制度優(yōu)化

2024-04-24 08:43:12王斌張玲玲

江蘇社會(huì)科學(xué) 2024年2期

王斌 張玲玲

內(nèi)容提要 在雙碳目標(biāo)下引導(dǎo)碳交易企業(yè)積極主動(dòng)地開展自我合規(guī),是健全碳排放權(quán)交易市場(chǎng)的重要路徑,亦是國(guó)家行政監(jiān)管模式發(fā)展成功的關(guān)鍵。規(guī)制理論為我國(guó)碳排放權(quán)交易合規(guī)中的行政監(jiān)管提供了規(guī)范性啟示和有益性借鑒。我國(guó)碳排放權(quán)交易合規(guī)管理的行政監(jiān)管不斷優(yōu)化的過程,是回應(yīng)型規(guī)制、智慧型規(guī)制和后設(shè)規(guī)制從理論邏輯轉(zhuǎn)化為實(shí)踐邏輯的過程。目前,我國(guó)碳排放權(quán)交易合規(guī)管理的行政監(jiān)管存在立法規(guī)范相對(duì)滯后,風(fēng)險(xiǎn)管理明顯不足以及配套機(jī)制付之闕如等問題,可從三個(gè)方面來推動(dòng)我國(guó)碳排放權(quán)交易合規(guī)中行政監(jiān)管的優(yōu)化:完善協(xié)同性“碳合規(guī)”法律體系,提升碳排放權(quán)交易相關(guān)法律位階,發(fā)布碳排放權(quán)交易合規(guī)管理指引;加強(qiáng)多元性“碳合規(guī)”風(fēng)險(xiǎn)管理,事前采取源頭預(yù)防,事中貫穿風(fēng)險(xiǎn)溝通,事后加大處罰力度;結(jié)合我國(guó)“碳合規(guī)”管理的現(xiàn)狀,建立行政執(zhí)法和解、處罰裁量規(guī)則激勵(lì)和社會(huì)聲譽(yù)型激勵(lì)等激勵(lì)性“碳合規(guī)”監(jiān)管機(jī)制,力圖為實(shí)現(xiàn)雙碳目標(biāo)貢獻(xiàn)思路與方案。

關(guān)鍵詞 碳排放權(quán)交易 合規(guī)管理 行政監(jiān)管 法律規(guī)制

王斌,西南政法大學(xué)法學(xué)院副教授

張玲玲,上海師范大學(xué)哲學(xué)與法政學(xué)院講師

上海交通大學(xué)凱原法學(xué)院老齡化社會(huì)法治研究中心研究人員

本文為國(guó)家社會(huì)科學(xué)基金重大項(xiàng)目“優(yōu)化營(yíng)商環(huán)境的法治建構(gòu)”(21ZDA051)的階段性成果。

一、問題的提出

黨的二十大報(bào)告提出要積極穩(wěn)妥推進(jìn)碳達(dá)峰碳中和,健全碳排放權(quán)交易制度。碳排放權(quán)交易市場(chǎng)作為新興市場(chǎng)有著明顯區(qū)別于傳統(tǒng)商品市場(chǎng)的特點(diǎn):從碳排放權(quán)的初始分配而言,該市場(chǎng)不是自發(fā)生成而是來自政府的理性建構(gòu);從碳排放權(quán)的交易轉(zhuǎn)移而言,只需要線上轉(zhuǎn)移電子系統(tǒng)中的代碼,不需要線下對(duì)碳商品進(jìn)行跨區(qū)域?qū)嶓w交付。可以說,碳市場(chǎng)由國(guó)家政策創(chuàng)設(shè),其有效運(yùn)行依賴于政府監(jiān)管,風(fēng)險(xiǎn)規(guī)避更是離不開行政機(jī)關(guān)完善的監(jiān)管機(jī)制。碳交易本質(zhì)上是政府主導(dǎo)下的交易,其關(guān)鍵性要素如交易主體和配額確定等都由政府掌控,該制度天然處于公法和私法相互融合、行政法和公司法相互碰撞的范疇,這對(duì)雙碳目標(biāo)的具體踐行者(企業(yè))和有力推動(dòng)者(政府)提出了更高的要求,改進(jìn)和完善碳排放權(quán)交易中合規(guī)(以下簡(jiǎn)稱“碳合規(guī)”[1])的行政監(jiān)管就顯得十分必要。然而我國(guó)尚未出臺(tái)針對(duì)性的碳合規(guī)指引和細(xì)則,碳交易企業(yè)在建立和完善合規(guī)體系方面缺乏有效的指導(dǎo)和監(jiān)督。譬如,事前如何充分發(fā)揮行政監(jiān)管機(jī)關(guān)對(duì)碳合規(guī)管理的引導(dǎo)和建議作用?事中如何加強(qiáng)碳交易企業(yè)的自我規(guī)制和行政監(jiān)管之間的互動(dòng)銜接?事后行政監(jiān)管機(jī)關(guān)如何采取適當(dāng)?shù)男姓幜P措施,以督促企業(yè)進(jìn)行碳合規(guī)建設(shè),又如何以行政監(jiān)管激勵(lì)為手段提高企業(yè)的配合度,為企業(yè)碳合規(guī)管理提供持久的動(dòng)力?這些都成為需要認(rèn)真思考的問題。

在我國(guó)法學(xué)界,有學(xué)者從企業(yè)合規(guī)的性質(zhì)、基本問題、理論調(diào)適、政府介入、研究反思等角度進(jìn)行了相關(guān)研究[2],亦有學(xué)者對(duì)碳排放權(quán)交易的法律問題、規(guī)則體系構(gòu)建等進(jìn)行了一定研究[3],但現(xiàn)有的合規(guī)研究并未從碳排放權(quán)交易的視野展開學(xué)理探討,更未將碳交易市場(chǎng)的規(guī)范與行政監(jiān)管理論體系的完善結(jié)合起來討論,缺乏公私法互動(dòng)理念的支持。碳交易企業(yè)自我合規(guī)管理內(nèi)部運(yùn)作機(jī)理如何,國(guó)家在其中承擔(dān)何種行政監(jiān)管責(zé)任均未得到深入討論。據(jù)此,本文以雙碳目標(biāo)為背景,借鑒比較法的規(guī)制理論,分析我國(guó)碳合規(guī)管理的行政監(jiān)管現(xiàn)狀,檢視其中存在的問題并提出優(yōu)化建議和對(duì)策,為我國(guó)實(shí)現(xiàn)雙碳目標(biāo)貢獻(xiàn)思路與方案。

二、碳排放權(quán)交易合規(guī)中行政監(jiān)管的理論支撐

行政監(jiān)管是企業(yè)合規(guī)的基礎(chǔ)和前提[4],而如何引導(dǎo)碳交易企業(yè)主動(dòng)地開展自我合規(guī),是行政監(jiān)管模式發(fā)展能否成功的關(guān)鍵。碳排放權(quán)交易市場(chǎng)的國(guó)家干預(yù)性、不確定性、跨部門跨行業(yè)性以及專業(yè)性[5],對(duì)行政監(jiān)管提出了更高的要求。越來越多的國(guó)家政府利用規(guī)制來促進(jìn)社會(huì)和經(jīng)濟(jì)利益的實(shí)現(xiàn)[6]。規(guī)制理論為我國(guó)碳合規(guī)管理的行政監(jiān)管提供了啟示和借鑒。我國(guó)碳合規(guī)管理及其行政監(jiān)管不斷優(yōu)化的過程,是回應(yīng)型規(guī)制、智慧型規(guī)制和后設(shè)規(guī)制從理論邏輯轉(zhuǎn)化為實(shí)踐邏輯的過程。

1.回應(yīng)型規(guī)制

回應(yīng)型規(guī)制是在傳統(tǒng)的“命令與控制”規(guī)制模式已無法滿足社會(huì)需求的情況下應(yīng)運(yùn)而生的。回應(yīng)型規(guī)制中,監(jiān)管機(jī)構(gòu)采用“執(zhí)法金字塔”進(jìn)行規(guī)制,金字塔的最底層是較為緩和的規(guī)勸措施,中間層是逐漸升級(jí)的制裁手段,最頂層是最嚴(yán)厲的懲罰性措施(如圖1所示)。若企業(yè)積極主動(dòng)地自我合規(guī),則監(jiān)管者從金字塔的底層開始采取執(zhí)法規(guī)制措施。一旦發(fā)現(xiàn)企業(yè)自我合規(guī)沒有產(chǎn)生理想的效果,監(jiān)管者就會(huì)升級(jí)規(guī)制手段,并采取威懾性策略。換言之,監(jiān)管者首先通過說服、教育等溫和性方式進(jìn)行執(zhí)法,但當(dāng)被監(jiān)管方?jīng)]有予以合理回應(yīng)時(shí),監(jiān)管者就會(huì)根據(jù)“執(zhí)法金字塔”逐步升級(jí)執(zhí)法手段[1]。

回應(yīng)型規(guī)制強(qiáng)調(diào)監(jiān)管者不僅要對(duì)被監(jiān)管方的態(tài)度做出回應(yīng),還要對(duì)企業(yè)運(yùn)營(yíng)框架、規(guī)章制度的表現(xiàn)和績(jī)效、監(jiān)管工具和策略的不同邏輯以及這些要素中的每一個(gè)變化進(jìn)行回應(yīng),以做到“真正的回應(yīng)型規(guī)制”[2]。回應(yīng)型規(guī)制貫穿于一系列的行政活動(dòng)中:甄別企業(yè)違規(guī)行為,制定并采用相應(yīng)的政策工具,評(píng)估企業(yè)合規(guī)的成效,量身定制企業(yè)合規(guī)整改計(jì)劃[3]。回應(yīng)型規(guī)制理論映射到我國(guó)碳合規(guī)管理中:行政監(jiān)管機(jī)關(guān)要根據(jù)碳交易企業(yè)的不同行為作出不同等級(jí)的回應(yīng),并制定適合的執(zhí)法策略,靈活運(yùn)用執(zhí)法金字塔中的各種規(guī)制方式,對(duì)碳交易企業(yè)進(jìn)行誘導(dǎo)、激勵(lì)、監(jiān)督或威懾。通過這種監(jiān)管者和被監(jiān)管者之間的反復(fù)互動(dòng),發(fā)現(xiàn)碳交易企業(yè)的違規(guī)特征,既懲罰嚴(yán)重的違法企業(yè),又鼓勵(lì)和幫助企業(yè)及其員工自愿合規(guī),進(jìn)而規(guī)制碳交易企業(yè)的生產(chǎn)和經(jīng)營(yíng)活動(dòng)。

2.智慧型規(guī)制

智慧型規(guī)制是針對(duì)回應(yīng)型規(guī)制的局限性而提出的一種規(guī)制方式。它包含“自我規(guī)制”和社會(huì)規(guī)制,利用商業(yè)組織和非政府組織,為政府的直接規(guī)制尋求替代方式,以提高行政規(guī)制的有效性和效率[4]。相較于回應(yīng)型規(guī)制中國(guó)家主體的單一工具類別,智慧型規(guī)制突出社會(huì)化的多元工具,具體表現(xiàn)在兩個(gè)方面:在時(shí)間跨度上,將監(jiān)管從懲罰性的金字塔中解放出來,并在必要時(shí)進(jìn)行后期思考抑或更重視事前的控制;在規(guī)制主體上,由第一方(國(guó)家)擴(kuò)展到第二方(公司)和第三方(行業(yè)協(xié)會(huì)、專家、其他商業(yè)或非商業(yè)第三方),第二方和第三方作為準(zhǔn)監(jiān)管者都可以實(shí)施監(jiān)管[5]。可見,智慧型規(guī)制比回應(yīng)型規(guī)制在監(jiān)管的基礎(chǔ)、執(zhí)行和形式上更全面[6]。

傳統(tǒng)的規(guī)制被認(rèn)為是一個(gè)涉及政府和企業(yè)的雙邊過程。智慧型規(guī)制認(rèn)為,應(yīng)把注意力集中在更廣泛的規(guī)制影響上,如國(guó)際標(biāo)準(zhǔn)組織,貿(mào)易伙伴和供應(yīng)鏈上的其他群體,商業(yè)機(jī)構(gòu),金融市場(chǎng);同行間壓力和通過行業(yè)協(xié)會(huì)進(jìn)行的自我規(guī)制,內(nèi)部環(huán)境管理系統(tǒng)和企業(yè)組織文化,以及其他形式的公民社會(huì)[7]。具體到我國(guó)碳合規(guī)管理中,碳交易企業(yè)作為上述第二方規(guī)制主體,其積極開展自我合規(guī)是智慧型規(guī)制的表現(xiàn)。在第一方規(guī)制主體(行政機(jī)關(guān))進(jìn)行有效監(jiān)管的同時(shí),亦需要第二方規(guī)制主體(碳交易企業(yè))發(fā)揮自我合規(guī)的作用,雙方形成有效互動(dòng),才能共同致力于企業(yè)合規(guī)管理體系的建設(shè)和完善。政府、市場(chǎng)和社會(huì)應(yīng)合作治理,充分調(diào)動(dòng)各方主體資源,共同推進(jìn)碳排放權(quán)交易市場(chǎng)的完善[8]。

3.后設(shè)規(guī)制

當(dāng)被規(guī)制主體和事項(xiàng)呈現(xiàn)高度復(fù)雜性,“規(guī)制影響評(píng)估”的一致性、公平性以及可問責(zé)性將面臨巨大的挑戰(zhàn),相較于智慧型規(guī)制,后設(shè)規(guī)制通過設(shè)立“代理規(guī)制者”,將更多的行政資源集中在對(duì)被規(guī)制方自我規(guī)制的監(jiān)督與評(píng)估上[1]。故而,作為對(duì)規(guī)制的規(guī)制,后設(shè)規(guī)制在一定程度上減少了行政執(zhí)法的直接干預(yù),節(jié)約了相對(duì)有限的行政資源。具言之,后設(shè)規(guī)制不再是由政府直接監(jiān)督企業(yè)的合規(guī)狀況,而是鼓勵(lì)行業(yè)內(nèi)部建立內(nèi)控機(jī)制和管理制度,由監(jiān)管者審核其內(nèi)部制度以及履行情況。后設(shè)規(guī)制不是教條主義的規(guī)制,而是通過法律激發(fā)企業(yè)內(nèi)部的自我組織模式,鼓勵(lì)企業(yè)對(duì)其內(nèi)控績(jī)效進(jìn)行自我批判性反思。監(jiān)管機(jī)構(gòu)通過企業(yè)的內(nèi)控評(píng)估和報(bào)告,來確認(rèn)其行政監(jiān)管目標(biāo)是否實(shí)現(xiàn)。在后設(shè)規(guī)制下,行政機(jī)關(guān)的主要職責(zé)轉(zhuǎn)變?yōu)椤斑h(yuǎn)距離規(guī)制”,依靠組織本身建立適當(dāng)?shù)南到y(tǒng)和監(jiān)督機(jī)制,但仍然采取必要的行動(dòng)來確保這些機(jī)制有效地運(yùn)作。行政機(jī)關(guān)要求企業(yè)證明其系統(tǒng)在合規(guī)實(shí)踐中發(fā)揮具體的作用,同時(shí)審查企業(yè)的風(fēng)險(xiǎn)管理措施,并判斷是否“有領(lǐng)導(dǎo)、員工、系統(tǒng)和程序”[2]來履行其規(guī)制義務(wù)。

后設(shè)規(guī)制的出現(xiàn)替代了傳統(tǒng)上被規(guī)制方必須在規(guī)定的條框內(nèi)采取限定措施的行政模式。基于規(guī)則的行政模式應(yīng)對(duì)復(fù)雜的組織和事務(wù)時(shí)往往捉襟見肘,鼓勵(lì)被規(guī)制方通過自身的專業(yè)技能和知識(shí),在國(guó)家和第三方的監(jiān)督下自我規(guī)制,更富有成效。于此,鼓勵(lì)和促進(jìn)被規(guī)制方基于“反思性”設(shè)計(jì)其自我規(guī)制的過程,并“對(duì)這些過程進(jìn)行自我評(píng)價(jià)”[3]。將其應(yīng)用到碳合規(guī)管理中,多方主體責(zé)任需要重新分配,在充分激勵(lì)碳交易企業(yè)構(gòu)建自我合規(guī)體系并積極展開合規(guī)內(nèi)控的同時(shí),對(duì)碳交易企業(yè)的自我合規(guī)進(jìn)行后設(shè)規(guī)制,如運(yùn)用多種合規(guī)激勵(lì)措施和評(píng)估體系,實(shí)現(xiàn)公法規(guī)范與私法規(guī)范的銜接和協(xié)調(diào)。

三、碳排放權(quán)交易合規(guī)中行政監(jiān)管的現(xiàn)狀檢視

1.立法規(guī)范相對(duì)滯后

一方面,碳排放權(quán)交易相關(guān)法律的位階級(jí)別不高。我國(guó)已經(jīng)初步形成了由行政法規(guī)、部門規(guī)章、部門規(guī)范性文件、部門工作文件以及地方性法規(guī)、地方政府規(guī)章、地方規(guī)范性文件和地方工作文件等構(gòu)成的,具有中國(guó)特色的碳排放權(quán)交易法律政策體系(以下簡(jiǎn)稱“碳法律體系”)。但該碳法律體系具有明顯的“政策先行,立法滯后”特征,法律位階級(jí)別不高。2024年1月5日國(guó)務(wù)院常務(wù)會(huì)議審議通過的《碳排放權(quán)交易管理暫行條例》位階是行政法規(guī),《碳排放權(quán)交易管理辦法》(以下簡(jiǎn)稱“《管理辦法》”)為部門規(guī)章,對(duì)于權(quán)利、義務(wù)和罰則的設(shè)定權(quán)有限。其他位階較低的各類規(guī)定散見于各省市的地方性法規(guī)、地方政府規(guī)章和地方規(guī)范性文件中,缺乏統(tǒng)一性和協(xié)同性,導(dǎo)致碳排放監(jiān)管主體不統(tǒng)一,監(jiān)管標(biāo)準(zhǔn)不同,信息公開和公眾參與程度不夠等問題[4]。中央層面尚未出臺(tái)與碳排放權(quán)交易直接相關(guān)的法律,因此,國(guó)家層面的碳排放權(quán)交易法律應(yīng)成為未來關(guān)注的焦點(diǎn)。

另一方面,碳排放權(quán)交易專項(xiàng)合規(guī)指引缺位。我國(guó)碳排放權(quán)交易專項(xiàng)合規(guī)管理的重要依據(jù)應(yīng)是與碳排放權(quán)交易相關(guān)的合規(guī)指引。目前,我國(guó)專項(xiàng)合規(guī)指引的發(fā)布范圍局限在證券、金融、反壟斷和出口管制等少數(shù)行政監(jiān)管領(lǐng)域,而碳排放權(quán)交易領(lǐng)域的專項(xiàng)合規(guī)指引尚未出臺(tái)。綜合性合規(guī)指引提供的是企業(yè)合規(guī)的大致框架、重點(diǎn)方向和基本原則,過于籠統(tǒng)抽象,沒有提供碳合規(guī)管理體系的具體操作標(biāo)準(zhǔn),無法指導(dǎo)和監(jiān)督碳交易企業(yè)建立碳合規(guī)管理體系。

2.風(fēng)險(xiǎn)管理明顯不足

合規(guī)風(fēng)險(xiǎn)是企業(yè)合規(guī)管理的核心,企業(yè)合規(guī)管理圍繞合規(guī)風(fēng)險(xiǎn)而展開。合規(guī)風(fēng)險(xiǎn)和傳統(tǒng)意義上的法律風(fēng)險(xiǎn)大有區(qū)別,前者屬狹義范疇,主要包括行政處罰、刑事責(zé)任追究以及其帶來的聲譽(yù)和商業(yè)機(jī)會(huì)損失;后者屬?gòu)V義范疇,企業(yè)違反任何法律法規(guī)可能帶來的不利影響均為法律風(fēng)險(xiǎn)。有學(xué)者將合規(guī)風(fēng)險(xiǎn)分為兩種:行政處罰風(fēng)險(xiǎn)和刑事責(zé)任風(fēng)險(xiǎn)[1]。相應(yīng)地,具體到我國(guó)碳排放權(quán)交易企業(yè)的合規(guī)風(fēng)險(xiǎn),也應(yīng)包含行政處罰風(fēng)險(xiǎn)和刑事責(zé)任風(fēng)險(xiǎn),但刑事合規(guī)不是本文要討論的內(nèi)容,這里只探討行政監(jiān)管機(jī)關(guān)介入合規(guī)所產(chǎn)生的行政合規(guī)風(fēng)險(xiǎn)。

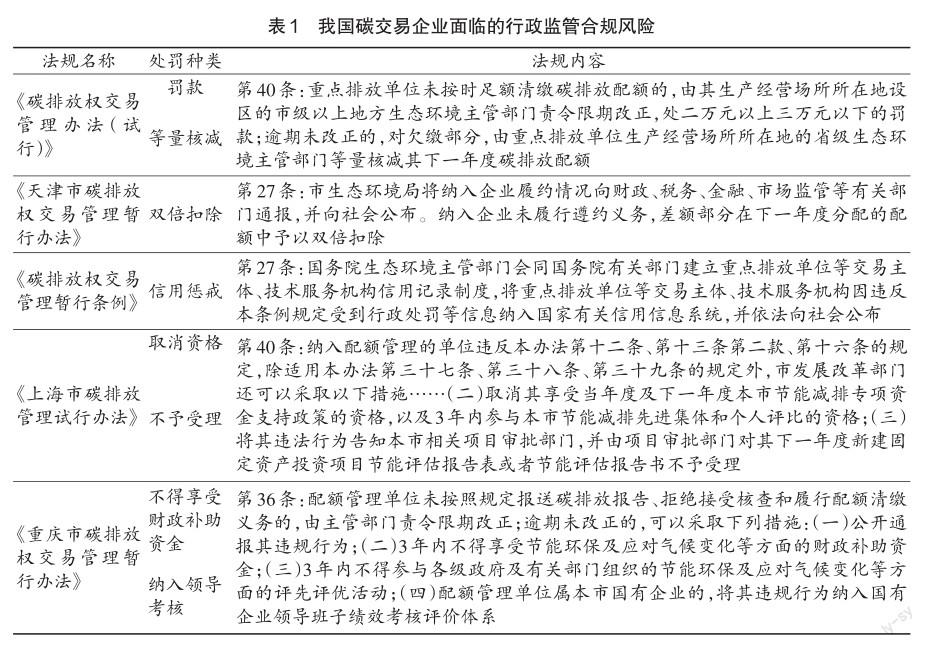

我國(guó)碳交易企業(yè)面臨的行政監(jiān)管合規(guī)風(fēng)險(xiǎn)主要有三種:第一種是經(jīng)濟(jì)處罰,譬如罰款、等量核減、雙倍扣除、不得享受財(cái)政補(bǔ)助資金等,這是針對(duì)碳違規(guī)的主要處罰方式;第二種是名譽(yù)處罰,譬如信用懲戒等;第三種是行為處罰,譬如取消資格、不予受理、納入領(lǐng)導(dǎo)考核等(如表1所示)。

在碳合規(guī)的風(fēng)險(xiǎn)管理上,主要存在三個(gè)方面的不足:首先,從處罰時(shí)間維度而言,這些行政處罰大多是事后處理,體現(xiàn)了一定的回應(yīng)型規(guī)制特征,缺乏事前預(yù)防和事中應(yīng)對(duì)措施,即智慧型規(guī)制相對(duì)不足。其次,從處罰金額維度而言,中央層面的《管理辦法》和我國(guó)七個(gè)試點(diǎn)省市的違規(guī)懲罰力度都不大,如上海對(duì)企業(yè)違規(guī)行為的最高罰款不超過10萬元,天津則沒有規(guī)定處罰機(jī)制,這種不痛不癢的罰責(zé)設(shè)計(jì)無法有效約束違規(guī)行為,甚至造成可預(yù)測(cè)違規(guī)成本過低而鼓勵(lì)違規(guī),給整個(gè)碳市場(chǎng)體系運(yùn)行帶來巨大隱患。資金雄厚的企業(yè)將所受處罰作為一種投資,而這一投資的結(jié)果往往是收益大于支出。最后,從處罰彈性維度而言,罰款數(shù)額設(shè)定簡(jiǎn)單,區(qū)分度和彈性不足。譬如《管理辦法》第39條獨(dú)用處罰數(shù)額的方式,雖然簡(jiǎn)潔便于執(zhí)法,但這類簡(jiǎn)單化的條款無法針對(duì)不同情況做出差異處理。當(dāng)前,碳交易實(shí)踐已暴露諸多弊端,各試點(diǎn)區(qū)域的遵約率較低,甚至某些省市不得不延期考核[1],這并非立法初衷。

3.配套機(jī)制付之闕如

在我國(guó)的行政監(jiān)管領(lǐng)域,通過合規(guī)激勵(lì)機(jī)制吸引企業(yè)建立或完善合規(guī)計(jì)劃,屬于一項(xiàng)剛開始的改革[2],合規(guī)激勵(lì)機(jī)制、企業(yè)自我規(guī)制和行政監(jiān)管之間的互動(dòng)機(jī)制還不太成熟,即后設(shè)規(guī)制缺乏。盡管已經(jīng)出現(xiàn)合規(guī)激勵(lì)機(jī)制的雛形,一些違規(guī)企業(yè)借助合規(guī)抗辯得到寬大處理,然而其適用范圍狹小,發(fā)揮的激勵(lì)作用甚微。這種激勵(lì)萌芽機(jī)制帶有明顯的局限性、試驗(yàn)性和探索性,遠(yuǎn)遠(yuǎn)沒有發(fā)展成一種普遍化的行政監(jiān)管激勵(lì)機(jī)制。在碳排放權(quán)交易合規(guī)領(lǐng)域,行政處罰種類雖多,卻未涉及在合規(guī)建設(shè)完備的情況下從輕或減輕處罰的情形。沒有充分的合規(guī)激勵(lì)機(jī)制,導(dǎo)致合規(guī)不能為企業(yè)帶來直觀的價(jià)值,碳交易企業(yè)建立和完善合規(guī)計(jì)劃沒有積極性,這使合規(guī)流于形式和表面,無法在實(shí)際上發(fā)揮預(yù)防、識(shí)別和應(yīng)對(duì)合規(guī)風(fēng)險(xiǎn)的作用。

四、碳排放權(quán)交易合規(guī)中行政監(jiān)管的制度優(yōu)化

1.完善協(xié)同性“碳合規(guī)”法律體系

第一,提升碳排放權(quán)交易相關(guān)法律位階。我國(guó)在碳法律體系的完善方面,不僅應(yīng)充分運(yùn)用已有的法律法規(guī)來解決同類的法律問題,而且要制定新的立法來及時(shí)應(yīng)對(duì)全新的法律問題。雖然《碳排放權(quán)交易管理暫行條例》《碳排放權(quán)交易管理辦法》和關(guān)于碳排放權(quán)交易、登記、結(jié)算的三部管理規(guī)則為實(shí)現(xiàn)雙碳目標(biāo)提供了規(guī)范依據(jù)和操作指南,但只是權(quán)宜之計(jì),未來應(yīng)以前述規(guī)定為基礎(chǔ)制定《碳排放權(quán)交易法》,轉(zhuǎn)化國(guó)際規(guī)定的同時(shí)規(guī)范國(guó)內(nèi)立法,在碳交易規(guī)范體系、基本原則、具體方式、責(zé)任承擔(dān)等方面進(jìn)行擴(kuò)展與完善,綜合協(xié)調(diào)各種與碳排放權(quán)交易相關(guān)的政策以避免其相互交叉導(dǎo)致的政策效率低下等風(fēng)險(xiǎn),建立嚴(yán)格的監(jiān)管制度以確保碳市場(chǎng)的成功。

第二,發(fā)布碳排放權(quán)交易合規(guī)管理指引。未來,監(jiān)管部門應(yīng)將專項(xiàng)合規(guī)立法作為一大重點(diǎn)工作,針對(duì)碳交易企業(yè)普遍存在的合規(guī)風(fēng)險(xiǎn)和管理漏洞,制定具有強(qiáng)制力的碳排放權(quán)交易企業(yè)合規(guī)指引,建立碳交易領(lǐng)域的專項(xiàng)合規(guī)標(biāo)準(zhǔn)并定期更新。該專項(xiàng)合規(guī)指引應(yīng)著眼于企業(yè)相關(guān)合規(guī)風(fēng)險(xiǎn)的有效防控,運(yùn)用回應(yīng)型規(guī)制、智慧型規(guī)制和后設(shè)規(guī)制,確保合規(guī)計(jì)劃的有效實(shí)施。通過發(fā)布碳排放權(quán)交易合規(guī)指引,引導(dǎo)企業(yè)“將規(guī)范嵌入行為”[3],設(shè)定碳排放權(quán)交易企業(yè)合規(guī)的風(fēng)險(xiǎn)識(shí)別、風(fēng)險(xiǎn)評(píng)估和風(fēng)險(xiǎn)防控機(jī)制,指導(dǎo)企業(yè)建立一套行之有效的合規(guī)管理運(yùn)行和合規(guī)管理保障機(jī)制。

2.加強(qiáng)多元性“碳合規(guī)”風(fēng)險(xiǎn)管理

充分借鑒智慧型規(guī)制理論內(nèi)容,將風(fēng)險(xiǎn)管理的時(shí)間跨度拉長(zhǎng),從事前、事中和事后三個(gè)層面做好碳合規(guī)的風(fēng)險(xiǎn)管理。

第一,事前采取源頭預(yù)防。要成功地遏制碳交易企業(yè)違法,就應(yīng)對(duì)違法進(jìn)行源頭治理,樹立“風(fēng)險(xiǎn)為本”的監(jiān)管原則,以風(fēng)險(xiǎn)為導(dǎo)向,采取預(yù)防性的治理措施。注重風(fēng)險(xiǎn)防控的監(jiān)管被稱為“預(yù)防性監(jiān)管方式”[4],其更關(guān)注風(fēng)險(xiǎn)而非規(guī)則,要求監(jiān)管者首先識(shí)別需要管理的風(fēng)險(xiǎn),而不是去執(zhí)行規(guī)則。監(jiān)管機(jī)構(gòu)通常監(jiān)管壓力過大,不可能在每個(gè)時(shí)間點(diǎn)對(duì)每個(gè)公司執(zhí)行每一條規(guī)則,故而必須做出選擇,而基于風(fēng)險(xiǎn)的框架既明確了選擇的事實(shí),又提供了一個(gè)可以進(jìn)行選擇的分析框架[1]。因此,行政監(jiān)管機(jī)關(guān)應(yīng)在碳交易違規(guī)的風(fēng)險(xiǎn)重點(diǎn)領(lǐng)域進(jìn)行事前源頭預(yù)防,促進(jìn)企業(yè)的碳合規(guī)管理。

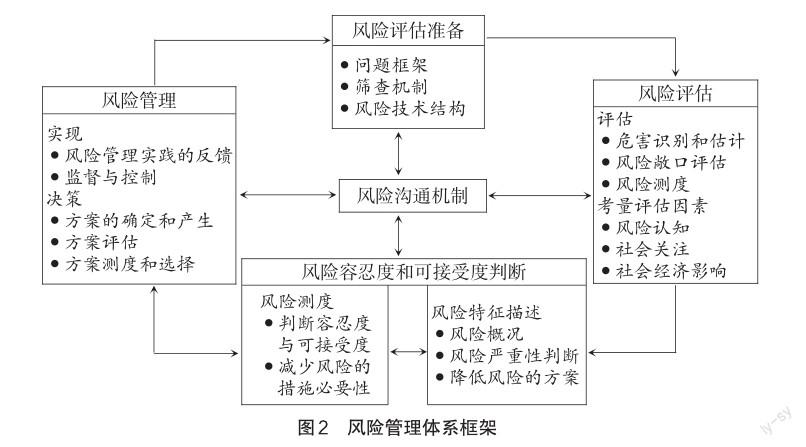

第二,事中貫穿風(fēng)險(xiǎn)溝通。風(fēng)險(xiǎn)政策分為三個(gè)連續(xù)的階段:評(píng)估、管理和審查,都與風(fēng)險(xiǎn)溝通機(jī)制有關(guān)[2]。第一階段,風(fēng)險(xiǎn)評(píng)估包括對(duì)已確定危害性事件的概率和后果進(jìn)行預(yù)測(cè)。預(yù)測(cè)包括對(duì)風(fēng)險(xiǎn)的可能性及其經(jīng)濟(jì)、環(huán)境和社會(huì)影響進(jìn)行科學(xué)評(píng)估。通常來說,在用于確定政策問題的性質(zhì)和評(píng)估監(jiān)管解決方案的有效性時(shí),風(fēng)險(xiǎn)評(píng)估應(yīng)當(dāng)包括效益成本分析和監(jiān)管影響評(píng)估分析[3]。第二階段,風(fēng)險(xiǎn)管理旨在設(shè)計(jì)和實(shí)施補(bǔ)救行動(dòng)措施,考慮潛在的風(fēng)險(xiǎn)處理方法和選擇最合適的方法來應(yīng)對(duì)風(fēng)險(xiǎn)。第三階段,風(fēng)險(xiǎn)審查是風(fēng)險(xiǎn)管理政策的重要組成部分。有效的風(fēng)險(xiǎn)治理要求決策過程必須透明,可以根據(jù)新的信息進(jìn)行修訂,且對(duì)政策解決方案的有效性進(jìn)行事后評(píng)估,是政府形成適應(yīng)性管理的必要條件[4]。風(fēng)險(xiǎn)的溝通機(jī)制是整個(gè)風(fēng)險(xiǎn)政策周期的基礎(chǔ)。溝通有助于確定風(fēng)險(xiǎn)的性質(zhì)和程度,在進(jìn)行風(fēng)險(xiǎn)權(quán)衡時(shí)告知公眾風(fēng)險(xiǎn)的規(guī)模,并建立對(duì)擬議對(duì)策和管理的社會(huì)信任。《管理辦法》第33條已經(jīng)提到碳交易企業(yè)應(yīng)當(dāng)建立風(fēng)險(xiǎn)管理機(jī)制并制定風(fēng)險(xiǎn)管理預(yù)案,后續(xù)具體操作細(xì)化過程應(yīng)貫穿風(fēng)險(xiǎn)溝通機(jī)制(如圖2所示)。做好三個(gè)階段的風(fēng)險(xiǎn)評(píng)估、風(fēng)險(xiǎn)管理和風(fēng)險(xiǎn)審查,對(duì)于風(fēng)險(xiǎn)程度較高的事項(xiàng),規(guī)范密度可以相應(yīng)增大;對(duì)風(fēng)險(xiǎn)低的事項(xiàng)可以放棄事前許可而實(shí)施自我規(guī)制,風(fēng)險(xiǎn)中度的則兩者并用。

第三,事后加大處罰力度。監(jiān)管者要根據(jù)被監(jiān)管者的合作與否,在回應(yīng)型規(guī)制監(jiān)管體系的金字塔中上下移動(dòng),但是沿著金字塔往上走并非易事,因?yàn)槭褂酶邞土P性的制裁會(huì)損害監(jiān)管者和被監(jiān)管者之間的關(guān)系。在金字塔頂端要進(jìn)行更具懲罰性的制裁,會(huì)阻礙金字塔底部的“自愿”合規(guī)[5]。因此,應(yīng)認(rèn)真對(duì)待懲罰性措施,罰款數(shù)額的設(shè)定既要符合“違法成本大大高于守法成本”“罰款應(yīng)比違法所得高”的理念,又要體現(xiàn)多元性與區(qū)分性。譬如,可以通過區(qū)分危害后果的方式設(shè)置不同數(shù)額和檔次的罰款額度,予以“獨(dú)用、并用、選用、復(fù)用”等細(xì)化規(guī)定,實(shí)現(xiàn)對(duì)違法行為進(jìn)行全方位、區(qū)分性的規(guī)制效果。在罰款數(shù)額的設(shè)定方面,可參考北京與深圳的做法,直接與碳價(jià)掛鉤,對(duì)未履約主體處以市場(chǎng)均價(jià)的倍數(shù)罰款,具體的倍數(shù)設(shè)定還需要精密設(shè)計(jì)。在責(zé)任不可免除的設(shè)定方面,堅(jiān)持《管理辦法》中對(duì)下一年度排放配額分配時(shí)的核減規(guī)定,并可以參照湖北與福建的做法,將“等量核減”變?yōu)椤半p倍扣除”,以更好地激勵(lì)企業(yè)完成當(dāng)年的配額清繳任務(wù)。罰款并非唯一的最優(yōu)法律制裁力量,但能對(duì)企業(yè)產(chǎn)生直接的威懾力。責(zé)任機(jī)制的設(shè)定要考慮對(duì)企業(yè)的威懾性和激勵(lì)性并存,采用適度處罰的方式,合理適用回應(yīng)型規(guī)制和后設(shè)規(guī)制,既不能過于打擊企業(yè)的參與積極性,又要恰當(dāng)?shù)卦黾犹幜P深度以及廣度。

3.建立激勵(lì)性“碳合規(guī)”監(jiān)管機(jī)制

行政監(jiān)管作為元監(jiān)管并不直接作用于企業(yè)員工,需要形塑企業(yè)的合規(guī)管理之手來促使員工合法合規(guī)開展生產(chǎn)經(jīng)營(yíng)活動(dòng)[1]。后設(shè)規(guī)制理論強(qiáng)調(diào)利用各種間接的正面或負(fù)面激勵(lì)措施,以充分影響行為人的動(dòng)機(jī),所以必須解決好制度設(shè)計(jì)問題,主動(dòng)嘗試提供激勵(lì),促進(jìn)企業(yè)自我合規(guī)[2]。結(jié)合我國(guó)碳合規(guī)管理的現(xiàn)狀,可嘗試建立行政執(zhí)法和解、處罰裁量規(guī)則激勵(lì)和社會(huì)聲譽(yù)型激勵(lì)等激勵(lì)性碳合規(guī)監(jiān)管機(jī)制,以完善企業(yè)碳合規(guī)管理。

第一,行政執(zhí)法和解制度。在利用行政和解激勵(lì)企業(yè)進(jìn)行碳合規(guī)管理方面,美國(guó)的行政和解制度值得借鑒。1980年的《綜合環(huán)境處理、賠償與責(zé)任法案》[3]以及1986年的修正案[4]共同形成了美國(guó)行政機(jī)關(guān)環(huán)境執(zhí)法和解制度,也為其他單行法的行政執(zhí)法和解奠定了制度框架[5]。在行政規(guī)則制定方面,美國(guó)國(guó)會(huì)在1990年通過的《協(xié)商立法法》(Negotiated Rule-making Act)鼓勵(lì)行政機(jī)關(guān)通過協(xié)商、談判等途徑制定規(guī)章;而在行政裁決方面,1996年美國(guó)國(guó)會(huì)正式通過《行政爭(zhēng)議解決法案》,授予美國(guó)行政機(jī)關(guān)執(zhí)法和解的權(quán)力,旨在促使聯(lián)邦政府機(jī)關(guān)運(yùn)用調(diào)解、協(xié)商等非訴訟手段解決爭(zhēng)議[6]。在建立了行政監(jiān)管合規(guī)機(jī)制的國(guó)家,對(duì)于已經(jīng)建立合規(guī)管理體系的違法企業(yè),監(jiān)管部門可以與其達(dá)成行政和解協(xié)議,違法企業(yè)可以因此減輕或者免除行政處罰。而對(duì)于簽署行政和解協(xié)議的違規(guī)企業(yè),監(jiān)管部門還可以設(shè)置考驗(yàn)期,督促其在配合調(diào)查和自我披露的前提下,采取進(jìn)一步改進(jìn)合規(guī)計(jì)劃的措施。在考驗(yàn)期結(jié)束后,企業(yè)如果滿足和解協(xié)議所要求的改進(jìn)合規(guī)計(jì)劃方案,監(jiān)管部門就可以不再對(duì)其采取進(jìn)一步的行政執(zhí)法行動(dòng)。通常行政機(jī)關(guān)給予當(dāng)事人和解的機(jī)會(huì),一旦采納了當(dāng)事人提出的和解方案,該方案將成為行政裁決。此外,該和解協(xié)議只受到有限的司法審查,法院僅從合法、合理以及公共利益等角度出發(fā),對(duì)和解方案進(jìn)行審查[7]。行政和解以和解換取寬大的行政處罰,在所有以企業(yè)為對(duì)象的行政執(zhí)法中,只要有合規(guī)的空間,就可以與其簽訂和解協(xié)議[8]。將行政和解引入我國(guó)碳合規(guī)管理行政監(jiān)管領(lǐng)域,可以改變單一低效的行政處罰方式,最大限度激勵(lì)碳交易企業(yè)建立有效的合規(guī)計(jì)劃。

第二,處罰裁量規(guī)則激勵(lì)制度。處罰裁量規(guī)則激勵(lì)主要是指將企業(yè)的合規(guī)建設(shè)情況納入對(duì)企業(yè)違法處罰的裁量因素,對(duì)有效開展合規(guī)建設(shè)的企業(yè)可以從輕或減輕處罰。美國(guó)在該制度的運(yùn)行上已較為成熟。在美國(guó)企業(yè)合規(guī)發(fā)展史上,1991年聯(lián)邦量刑委員會(huì)頒布的《機(jī)構(gòu)量刑指南》是一個(gè)標(biāo)志性的法規(guī)[1],旨在統(tǒng)一違反聯(lián)邦法律的涉罪商業(yè)組織的量刑標(biāo)準(zhǔn)。其強(qiáng)調(diào)涉罪企業(yè)將面臨高額罰款,但對(duì)于采取了合規(guī)計(jì)劃來發(fā)現(xiàn)、預(yù)防刑事犯罪的企業(yè),可以相應(yīng)地減輕處罰;通過建立合規(guī)計(jì)劃的制度設(shè)計(jì)激勵(lì)企業(yè)增加合規(guī)管理措施方面的投入[2]。在環(huán)保法領(lǐng)域,美國(guó)環(huán)保署自1995年起推行《企業(yè)環(huán)境審計(jì)政策》,該政策規(guī)定了企業(yè)有效合規(guī)管理計(jì)劃需滿足的9個(gè)條件,滿足所有條件的企業(yè)出現(xiàn)違規(guī)行為時(shí),環(huán)保署免除對(duì)其加重處罰部分;能滿足除第1條“系統(tǒng)發(fā)現(xiàn)違法”外所有條件的企業(yè),可減輕75%的加重處罰額度[3]。處罰裁量規(guī)則激勵(lì)制度的核心法理依據(jù)是:基于企業(yè)與雇員間的雇傭關(guān)系,企業(yè)須預(yù)防雇員違法并盡到合理管理義務(wù)。企業(yè)如果進(jìn)行了有效的管理,那么就應(yīng)當(dāng)視為盡到相關(guān)義務(wù)。若雇員仍然發(fā)生違法行為且企業(yè)須為此擔(dān)責(zé)時(shí),則可免除企業(yè)責(zé)任構(gòu)成中的管理責(zé)任部分,企業(yè)因違法獲得的收益仍須剝奪,因違法造成的法益損害仍須補(bǔ)償。這項(xiàng)激勵(lì)政策為多國(guó)所采用[4],我國(guó)在碳合規(guī)管理中亦可適當(dāng)適用,以充分激發(fā)碳交易企業(yè)開展自我合規(guī)。

第三,社會(huì)聲譽(yù)型激勵(lì)制度。企業(yè)既是經(jīng)濟(jì)人亦是社會(huì)人。企業(yè)作為社會(huì)人必然追求其他社會(huì)成員對(duì)自己的正面評(píng)價(jià),即社會(huì)聲譽(yù)。良好的社會(huì)聲譽(yù)可以讓企業(yè)獲得社會(huì)信任,使其產(chǎn)品擁有更高的價(jià)格,進(jìn)而賺取更多的利潤(rùn),可謂企業(yè)的無形資產(chǎn)[5]。企業(yè)的社會(huì)聲譽(yù)信息能夠直接映射企業(yè)合規(guī)的潛在風(fēng)險(xiǎn)與經(jīng)營(yíng)狀態(tài),并促進(jìn)社會(huì)交易穩(wěn)定性的預(yù)期[6]。英國(guó)碳交易中設(shè)立的信用制度屬于社會(huì)聲譽(yù)激勵(lì),企業(yè)可借由其所獲得的信用來抵消活動(dòng)中所消耗的容量[7]。我國(guó)《碳排放權(quán)交易管理暫行條例》第27條已經(jīng)建立了負(fù)面的信用懲戒制度,正面的聲譽(yù)激勵(lì)制度也亟待建立,以激發(fā)企業(yè)碳合規(guī)管理動(dòng)力,使企業(yè)愿意進(jìn)行真實(shí)有效的合規(guī)建設(shè)。政府應(yīng)幫助合規(guī)管理建設(shè)良好的企業(yè)獲得應(yīng)有的社會(huì)評(píng)價(jià),以激發(fā)企業(yè)主動(dòng)開展合規(guī)建設(shè),并加強(qiáng)對(duì)企業(yè)合規(guī)管理的公開評(píng)定工作。主管行政機(jī)關(guān)可就其重點(diǎn)管轄事項(xiàng)開展碳合規(guī)管理評(píng)級(jí),如由行業(yè)主管行政機(jī)關(guān)開展碳合規(guī)管理評(píng)級(jí);國(guó)家市場(chǎng)監(jiān)督管理總局充分利用國(guó)家企業(yè)信用信息公示系統(tǒng),增設(shè)企業(yè)碳合規(guī)管理信息專欄,定期公布碳合規(guī)管理優(yōu)秀企業(yè)名單。總之,運(yùn)用這一推介型激勵(lì)機(jī)制,政府針對(duì)企業(yè)追求肯定性公共輿論,通過對(duì)企業(yè)碳合規(guī)管理成績(jī)的認(rèn)可、評(píng)級(jí)、獎(jiǎng)勵(lì)、宣傳等方式,提升公眾對(duì)誠(chéng)信守法企業(yè)的市場(chǎng)信賴,激發(fā)碳交易企業(yè)追求社會(huì)聲譽(yù)的動(dòng)力。

五、結(jié)語(yǔ)

碳排放權(quán)交易合規(guī)是一場(chǎng)深刻而廣泛的公司治理和政府監(jiān)管革命,涉及多個(gè)法律領(lǐng)域,我國(guó)立法機(jī)關(guān)和監(jiān)管機(jī)關(guān)應(yīng)予以高度重視,健全相關(guān)法律體系和行政監(jiān)管制度,加速立法進(jìn)程和制度創(chuàng)新,改變傳統(tǒng)規(guī)制模式行政過度主導(dǎo)的弊端,改變企業(yè)守法激勵(lì)不足與監(jiān)管威懾過度等現(xiàn)象。向合作型規(guī)制方向發(fā)展,從理念和制度上實(shí)現(xiàn)多元共治,為碳排放權(quán)交易創(chuàng)造良好的法律和制度環(huán)境。

〔責(zé)任編輯:玉水〕

[1]企業(yè)合規(guī)是為識(shí)別、防范和應(yīng)對(duì)潛在的合規(guī)風(fēng)險(xiǎn)建立的一套公司治理體系。不同的法律從業(yè)者對(duì)合規(guī)的理解不同,檢察院等司法工作人員傾向于將合規(guī)理解為刑事合規(guī),律師傾向于將合規(guī)理解為商事合規(guī),學(xué)者則將合規(guī)劃分為作為公司治理層面的合規(guī)、作為行政監(jiān)管激勵(lì)機(jī)制的合規(guī)和作為刑法激勵(lì)機(jī)制的合規(guī)。本文中的“碳合規(guī)”主要是從行業(yè)領(lǐng)域角度探討碳排放權(quán)交易中的合規(guī)。

[2]陳瑞華:《企業(yè)合規(guī)的基本問題》,《中國(guó)法律評(píng)論》2020年第1期;鄭雅方:《論政府介入企業(yè)合規(guī)管理的風(fēng)險(xiǎn)及其防范》,《法商研究》2021年第3期;崔瑜:《論企業(yè)合規(guī)管理的政府監(jiān)管》,《行政法學(xué)研究》2021年第4期;李本燦:《我國(guó)企業(yè)合規(guī)研究的階段性梳理與反思》,《華東政法大學(xué)學(xué)報(bào)》2021年第4期。

[3]曹明德:《中國(guó)碳排放交易面臨的法律問題和立法建議》,《法商研究》2021年第5期;趙駿、孟令浩:《我國(guó)碳排放權(quán)交易規(guī)則體系的構(gòu)建與完善——基于國(guó)際法治與國(guó)內(nèi)法治互動(dòng)的視野》,《湖北大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)》2021年第5期。

[4]張澤濤:《論企業(yè)合規(guī)中的行政監(jiān)管》,《法律科學(xué)(西北政法大學(xué)學(xué)報(bào))》2022年第3期。

[5]鄭鵬程、張妍鈺:《“雙碳”目標(biāo)下碳排放權(quán)交易市場(chǎng)監(jiān)管的問題與對(duì)策》,《湖南大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)》2023年第6期。

[6]C. Parker, V. L. Nielsen, Explaining Compliance: Business Responses to Regulation, London: Edward Elgar Publishing, 2011, p.1.

[1][6]R. Baldwin, J. Black, "Really Responsive Regulation", The Modern Law Review, 2008, pp.59-68, pp.59-62.

[2][3]R. Baldwin, M. Cave, M. Lodge, Understanding Regulation: Theory, Strategy, and Practice, Oxford: Oxford University Press, 2015, pp.260-269, pp.59-65.

[4][7]N. Gunningham, "Strategizing Compliance and Enforcement: Responsive Regulation and Beyond", in C. Parker, V. L. Nielsen, Explaining Compliance: Business Responses to Regulation, London: Edward Elgar Publishing, 2011, p.207, pp.208-213.

[5]R. Johnstone, "Putting the Regulated back into Regulation", Journalof Lawand Society, 1999, 26(3), pp.391-397.

[8]顧向一、祁毓:《邁向合作治理:我國(guó)碳排放權(quán)交易治理體系的重構(gòu)》,《江蘇社會(huì)科學(xué)》2023年第5期。

[1]J. Braithwaite, "Rewards and Regulation", Journal of Law and Society, 2002, 29(1), pp.12-26; J. Braithwaite, "Responsive Regulation and Developing Economies", World Development, 2006, 34(5), pp.885-888.

[2]H. Andrew, P. Wilkinson, "Safety Case Regulation for the Mining Industry, National Research Centre for OHS Regulation (10 August 2017)", https://regnet.anu.edu.au/research/publications/3028/wp-37-safety-case-regulation-miningindustry.

[3]P. Christine, The Open Corporation: Effective Self-Regulation and Democracy, Cambridge: Cambridge University Press, 2002, p.283.

[4]顧向一、祁毓:《邁向合作治理:我國(guó)碳排放權(quán)交易治理體系的重構(gòu)》,《江蘇社會(huì)科學(xué)》2023年第5期。

[1]陳瑞華:《企業(yè)合規(guī)的基本問題》,《中國(guó)法律評(píng)論》2020年第1期。

[1]樊威:《英國(guó)碳市場(chǎng)執(zhí)法監(jiān)管機(jī)制對(duì)中國(guó)的啟示》,《科技管理研究》2016年第17期。

[2]陳瑞華:《論企業(yè)合規(guī)的中國(guó)化問題》,《法律科學(xué)(西北政法大學(xué)學(xué)報(bào))》2020年第3期。

[3]薛前強(qiáng):《論企業(yè)合規(guī)管理主體規(guī)制理路的轉(zhuǎn)向——從合規(guī)監(jiān)管到合規(guī)治理》,《河北法學(xué)》2023年第9期。

[4]陳瑞華:《論企業(yè)合規(guī)在行政監(jiān)管機(jī)制中的地位》,《上海政法學(xué)院學(xué)報(bào)(法治論叢)》2021年第6期。

[1]J. Black, R. Baldwin, "Really Responsive Risk-based Regulation", Law & Policy, 2010, 32(2), pp.181-213.

[2]B. M. Hutter, The Attractions of Risk- based Regulation: Accounting for the Emergence of Risk Ideas in Regulation, CARR, 2005.

[3]P. Slovic, "Informing and Educating the Public about Risk", Risk Analysis, 1986, 6(4), pp.403-415.

[4]H. Rothstein, P. Irving, T. Walden, et al., "The Risks of Risk-based Regulation: Insights from the Environmental Policy Domain", Environment International, 2006, 32(8), pp.1056-1065.

[5]R. Baldwin, J. Black, "Really Responsive Regulation",The Modern Law Review, 2008, 71(1), pp.59-94.

[1]鄭雅方、方世榮:《論促進(jìn)企業(yè)合規(guī)管理效率的政府監(jiān)管》,《中外法學(xué)》2023年第6期。

[2]高秦偉:《社會(huì)自我規(guī)制與行政法的任務(wù)》,《中國(guó)法學(xué)》2015年第5期。

[3]42 U.S.C.§9601 et seq. (1980).

[4]The Superfund Amendments and Reauthorization Act, 1986.

[5]17 CFR§201.240-Settlement,2022-03-10, https://www.law.cornell.edu/cfr/text/17/201.240.

[6]R. J. Evans, "The Administrative Dispute Resolution Act of 1996: Improving Federal Agency Use of Alternative Dispute Resolution Processes", Administrative Law Review, 1998, pp.217-218.

[7]U. S. v. Hooker Chemicals & Plastics Corp., 680 F. Supp. 546 (W.D.N.Y. 1988).

[8]陳瑞華:《企業(yè)合規(guī)的基本問題》,《中國(guó)法律評(píng)論》2020年第1期。

[1]U. S. Sentencing Commission, U. S. Sentencing Guidelines Manual§8 (1987).

[2]L. Orland, "The Transformation of Corporate Criminal Law", Brooklyn Journal of Corporate, Financial & Commercial Law, 2006, p.45-88.

[3]U. S. Environmental Protection Agency, Audit Policy, 2022-03-10, https://www.epa.gov/compliance/epas-audit-policy.

[4]鄭雅方:《論政府介入企業(yè)合規(guī)管理的風(fēng)險(xiǎn)及其防范》,《法商研究》2021年第3期。

[5]吳元元:《食品安全治理中的聲譽(yù)異化及其法律規(guī)制》,《法律科學(xué)(西北政法大學(xué)學(xué)報(bào))》2016年第2期。

[6]J. Black, R. Baldwin, "Really Responsive Risk-based Regulation", Law & policy, 2010, 32(2), pp.181-213.

[7]李猛:《雙碳目標(biāo)背景下完善我國(guó)碳中和立法的理論基礎(chǔ)與實(shí)現(xiàn)路徑》,《社會(huì)科學(xué)研究》2021年第6期。