新證券法對會計師事務所審計質量的影響

2024-04-23 21:37:45胡雄

綠色財會 2024年2期

胡雄

摘要:《政府會計準則制度解釋第3號》對使用政府債券單位的會計處理進行了明確規定,但對于需要償還的政府債券,規定顯然與經濟事項不符。本文結合實際,指出現行政府債券的會計處理存在的問題,并基于權責發生制的核算基礎下,提出了政府債券會計處理建議。

關鍵詞:政府會計準則;政府債券資金;財政撥款收入;負債

2020年10月20日,財政部發布《關于印發<政府會計準則制度解釋第3號>的通知》(財會〔2020〕15號,以下簡稱3號解釋),對使用政府債券單位的會計處理進行了明確規定。但對于高校等差額撥款事業單位來說,取得的政府債券多為需要償還政府債券本金及支付利息的。3號解釋將政府債券全額計入“財政撥款收入”,顯然與具體的經濟事項不一致,會導致會計處理與經濟業務實質失實,無法如實反映政府債券這類經濟業務。

3號解釋對使用政府債券資金的單位的會計處理要求

(一)使用政府債券資金單位取得債券資金時

3號解釋規定:“單位實際從同級財政取得政府債券資金的,應當借記‘銀行存款‘零余額賬戶用款額度等科目,貸記‘財政撥款收入科目;同時在預算會計中借記‘資金結存等科目,貸記‘財政撥款預算收入科目”。

(二)支付專項債券利息及手續費時

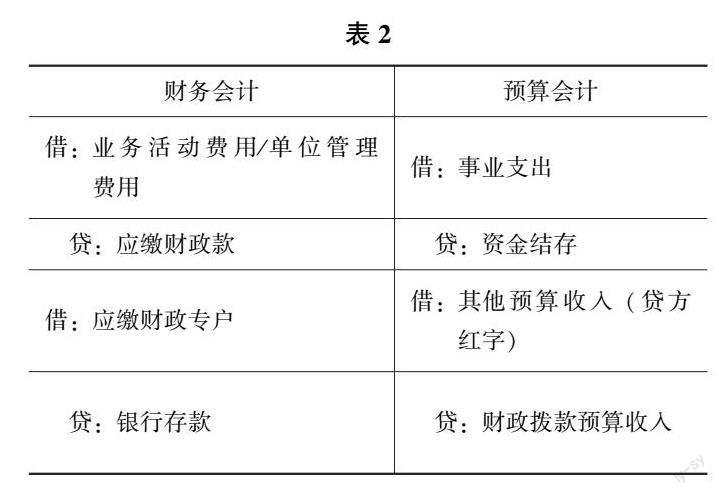

3號解釋規定,“單位需要向同級財政上繳專項債券對應項目專項收入的,取得專項收入時,應當借記‘銀行存款等科目,貸記‘應繳財政款科目;實際上繳時,借記‘應繳財政款科目,貸記‘銀行存款等科目。預算會計不做處理。”

實際上,高校等差額撥款單位收到政府債券資金后,不能用于投資行為,而是用于具有特定用途的支出,如基本建設、購置固定資產等,取得的“對應項目專項收入”無從談起。但政府債券使用單位卻需按期向財政支付利息,對于支付的利息是否屬于“上繳專項債券對應項目專項收入”并無明確規定。

現行工作中,按財政要求,使用政府債券單位需用“其他收入”取得的自有資金支付手續費和利息,在支付時,需開具“一般非稅收入繳款書”上繳財政,并通過“應繳財政專戶”科目核算。國庫在收到手續費和利息后,再根據上繳金額下達預算指標,高校需通過“財政撥款收入”核算,以便同年底國庫對賬單一致。

實際發生時會計分錄如下:

(三)償還政府債券本金時

3號解釋未對償還本金做出規定。根據現行制度,如果政府部門和全額撥款事業單位需償還本金,政府債券本金由同級財政承擔,屬于財政撥款收入。而此分錄已在單位取得政府債券撥款時計入,故3號解釋對償還本金未做規定。

但對高校等差額撥款單位來說,如政府沒有化解政府債券的相關政策,政府債券本金需由高校等使用政府債券單位通過自有資金(如學費等)償還,而現行制度卻未對償還本金的賬務處理做出規定,顯然存在漏洞。

現行會計處理存在的問題

(一)虛增單位財政撥款收入,撥款基數虛高

如果政府債券使用單位需要承擔政府債券資金還本付息的義務,顯而易見,政府債券資金并非使用單位的財政撥款收入,而是一種現實義務。而3號解釋要求財務會計將取得的政府債券資金計入“財政撥款收入”,違背了權責發生制的核算原理,虛增了單位的財政撥款收入。這既不能如實的反映單位的實際收入情況,也會在教育經費統計時,導致學校、全省乃至國家的生均撥款的虛高。

(二)無法如實反映財務狀況,會計信息失真

3號解釋規定,事業單位取得的需償還的政府債券資金計入“財政撥款收入”,在年終結轉后會轉入累計盈余,導致累計盈余的虛增,無法真實的反映單位的財力狀況和發展底蘊,虛增了事業單位的凈資產,也虛增了國家所有者的權益。作為一項現實義務,政府債券資金不計入負債,導致單位負債狀況無法真實反映,低估了單位的現實義務。在對單位進行財務狀況分析時,會導致如資產負債率、單位償債能力、收入費用率、本期盈余率財務指標的失實。財務狀況的失實,會計信息的失真,粉飾了真實的財務風險,對單位長期發展埋下了隱患和風險。

(三)違背了會計信息質量要求

違背了謹慎性要求,會計信息質量的謹慎性要求在進行會計核算時,應當保持必要的謹慎,“不得高估資產或收益、低估負債或費用”。需要償還的政府債券資金對于使用單位來說,并非實際的財政撥款收入,而是需償還本金和利息,實際是一項長期負債。高估了收益,低估了負債,違背了會計信息質量謹慎性要求。

違背了可靠性要求,會計信息質量的可靠性要求單位應當以實際發生的交易或者事項為依據進行確認、計量和報告,如實反映符合確認和計量要求的會計要素及其他相關信息,保證會計信息真實可靠、內容完整。而現行政府債券的會計處理,顯然未能對其如實的確認、計量和報告,也未能如實的反映真實的經濟事項,無法保證會計信息的真實可靠,違背了可靠性要求。

違背了相關性要求。會計信息質量的相關性要求單位提供的會計信息應當與財務報告使用者的經濟決策需要相關,有助于財務報告使用者對單位過去、現在、對未來的情況作出評價或預測。現行制度的會計處理無法真實的反映單位的收入及負債,會對財務報告使用者提供不實的會計信息,不利于財務報告使用者對單位過去、現在、對未來的情況作出評價或預測,進而誤導經濟決策需求者的經濟決策,違背了相關性要求。

(四)背離了政府會計制度改革的初衷

隨著我國社會主義市場經濟體制的發展, 收付實現制基礎已無法全面準確地記錄和反映政府的財務狀況,為了是提高政府會計信息質量、提升行政事業單位財務和預算管理水平、全面實施績效管理、建立現代財政制度,真實的反映政府會計主體的“權”“責”,國家出臺了財務會計核算以權責發生制為基礎的《政府會計制度》。而3號解釋對政府債券資金的會計處理,虛增了單位“財政撥款收入”的“權”,低估了單位償還本金這項現實義務的“責”,顯然無法全面、真實、準確地記錄和反映單位的財務狀況,無法提供真實、準確的財務報表、無法如實揭示和防范單位的財務風險,不利于單位進行科學合理的經濟決策,背離了政府會計制度改革的初衷。

政府債券資金的會計處理建議

(一)取得債券資時計入負債,反映單位財務狀況

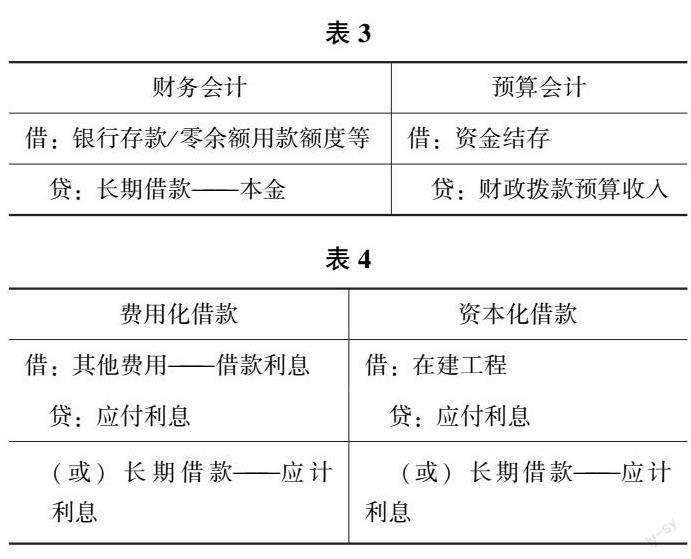

單位從同級財政取得政府債券資金的,要根據債券合同或協議約定,明確是否具有償還義務。如果單位必須在借款期限內還本付息,就應該按權責發生制原則,財務會計計入負債(由于政府債券一般期限較長,本文擬計入長期負債),設置“長期借款—本金”科目。如不需單位償還,該項政府債券就具有了財政撥款性質,可按現行3號解釋處理。

對于預算會計,由于單位在申報政府債券時,提交了立項文本和債券使用計劃,一定有對應的預算支出計劃。根據收入支出配比原則,有預算支出,肯定應有相對應的預算收入,由于債券是從同級財政取得,故應作為“財政撥款預算收入”,與3號解釋一致。

單位取得需要償還的政府債券時,會計分錄如下:

(二)計提(或支付)利息時費用化(或資本化),計入單位當期損益

單位應根據與政府債券協議,財務會計設置“長期借款—應計利息”科目,并按照貸款用途進行明細核算。按期計提借款利息時,會計科目借方按是否資本化分別核算。屬于費用化借款,利息計入當期費用;屬于資本化借款,利息應計入在建工程成本。會計科目貸方按利息支付方分別核算。分期付息,到期還本的借款利息,計入“應付利息”科目;到期一次還本付息借款的利息,計入“長期借款—應計利息”科目。

具體會計分錄如下:

1. 按照合同或協議計提利息時:

財務會計:

預算會計:不做賬務處理

2. 支付利息時(適用于分期付息,到期還本的債券)

財務會計

預算會計

借:應付利息

借:事業支出/其他支出

貸:銀行存款

貸:資金結存

(三)償還本金時沖銷負債,據實反映財務狀況

到期償還本金時,財務會計應借記“長期借款(本金、應計利息)”科目,貸記“銀行存款”科目。預算會計應按照預算安排,借記“事業支出”科目,貸記“資金結存”科目。

具體會計分錄如下:

(四)政府化解債務時確認收入,如實反映單位損益

如果在借款期限內,政府出臺化解債務政策,對政府債券免于還款。此時財務會計應沖減“長期借款”,同時記“財政撥款收入”。由于預算會計在單位取得政府債券時已記入“財政撥款預算收入”,故此時不做會計處理。

具體分錄如下:

預算會計:不做賬務處理。

參考文獻:

[1] 財政部關于印發《政府會計準則制度解釋第3號》的通知

[2] 財政總預算會計政府債券會計處理解析[J]. 胡克訓.??中國農業會計.?2017(04)