管理層持股與零售企業(yè)數(shù)字化轉(zhuǎn)型

2024-04-06 15:01:27王姝琪

中小企業(yè)管理與科技·上旬刊 2024年1期

【摘? 要】論文以2012-2022年滬深A(yù)股零售業(yè)上市公司為樣本,實證檢驗了管理層持股與企業(yè)數(shù)字化轉(zhuǎn)型之間的關(guān)系,結(jié)果顯示,管理層持股能顯著提高零售企業(yè)數(shù)字化轉(zhuǎn)型程度,進(jìn)一步引入企業(yè)生命周期進(jìn)行分組研究發(fā)現(xiàn),管理層持股對企業(yè)數(shù)字化轉(zhuǎn)型的正向影響主要體現(xiàn)在成長期和成熟期的企業(yè)中,在衰退期企業(yè)中無顯著影響。研究結(jié)論表明,零售企業(yè)應(yīng)重視提升企業(yè)內(nèi)部治理水平,加強(qiáng)對管理層的股權(quán)激勵,適度提高管理層持股比例,優(yōu)化股權(quán)結(jié)構(gòu),促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。

【關(guān)鍵詞】管理層持股;數(shù)字化轉(zhuǎn)型;企業(yè)生命周期;零售企業(yè)

【中圖分類號】F721;F49? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2024)01-0069-04

1 引言

近年來,以人工智能、云計算、區(qū)塊鏈等為代表的數(shù)字技術(shù)迅速發(fā)展,對生產(chǎn)生活產(chǎn)生了深刻的影響。當(dāng)前,我國數(shù)字經(jīng)濟(jì)規(guī)模不斷擴(kuò)大,許多傳統(tǒng)行業(yè)紛紛進(jìn)行數(shù)字化轉(zhuǎn)型,以適應(yīng)外部環(huán)境的變化,同時尋求新的發(fā)展空間。作為商品流通的終端環(huán)節(jié),零售業(yè)是國民經(jīng)濟(jì)的先導(dǎo)產(chǎn)業(yè)和基礎(chǔ)產(chǎn)業(yè),零售業(yè)的發(fā)展關(guān)系著人們的生活質(zhì)量。隨著數(shù)字經(jīng)濟(jì)的發(fā)展,市場需求發(fā)生變化,給傳統(tǒng)零售行業(yè)帶來了巨大的挑戰(zhàn),促進(jìn)了零售行業(yè)的數(shù)字化轉(zhuǎn)型進(jìn)程。眾多零售企業(yè)積極推進(jìn)數(shù)字化轉(zhuǎn)型,發(fā)展線上加線下的新零售模式,應(yīng)用數(shù)字技術(shù)打造新的競爭優(yōu)勢。零售企業(yè)推進(jìn)數(shù)字化轉(zhuǎn)型可以幫助企業(yè)適應(yīng)消費者需求的變化,找到新的盈利增長點,有益于企業(yè)的長期可持續(xù)發(fā)展。零售企業(yè)數(shù)字化轉(zhuǎn)型能夠幫助企業(yè)擴(kuò)大市場規(guī)模、改善管理效率,從而促進(jìn)經(jīng)營效率的提升[1],還能顯著提升企業(yè)價值[2]。目前與零售企業(yè)數(shù)字化轉(zhuǎn)型影響因素相關(guān)的研究還比較少,探索零售企業(yè)實施數(shù)字化轉(zhuǎn)型戰(zhàn)略的影響因素具有重要的理論和現(xiàn)實意義。

公司的數(shù)字化程度取決于管理層的數(shù)字化戰(zhàn)略決策及其實施效果。管理層持股是一種公司內(nèi)部的治理機(jī)制,通過讓管理層獲得剩余索取權(quán),增強(qiáng)管理層與股東利益的一致性[3],從而影響管理層的數(shù)字化戰(zhàn)略決策。處于不同生命周期的企業(yè),在經(jīng)營狀況、現(xiàn)金流和組織結(jié)構(gòu)等方面存在著差異,因而管理層持股所能發(fā)揮的治理效應(yīng)也有所不同。

因此,文章選取零售企業(yè)作為研究對象,對管理層持股與企業(yè)數(shù)字化轉(zhuǎn)型的關(guān)系進(jìn)行探討,豐富了零售企業(yè)數(shù)字化轉(zhuǎn)型影響因素的相關(guān)研究。同時進(jìn)一步分析了成長期、成熟期和衰退期的零售企業(yè)中管理層持股對數(shù)字化轉(zhuǎn)型的差異化影響,以期為不同生命周期的企業(yè)數(shù)字化轉(zhuǎn)型提供參考和借鑒。

2 理論分析與研究假設(shè)

2.1 管理層持股與企業(yè)數(shù)字化轉(zhuǎn)型

隨著數(shù)字經(jīng)濟(jì)的不斷發(fā)展,近年來企業(yè)數(shù)字化轉(zhuǎn)型成為學(xué)術(shù)研究中的一個熱點話題,國內(nèi)外研究者們圍繞企業(yè)數(shù)字化轉(zhuǎn)型開展了大量的研究。在數(shù)字化轉(zhuǎn)型對企業(yè)的影響方面,已有研究發(fā)現(xiàn)企業(yè)數(shù)字化轉(zhuǎn)型存在一系列積極效應(yīng),如提高企業(yè)全要素生產(chǎn)率[4]、促進(jìn)企業(yè)價值水平提升[5]以及抑制股價崩盤風(fēng)險[6]等。在影響企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型的因素方面,已有研究發(fā)現(xiàn)經(jīng)濟(jì)政策不確定性能夠?qū)ζ髽I(yè)數(shù)字化轉(zhuǎn)型發(fā)揮促進(jìn)作用,企業(yè)在經(jīng)濟(jì)政策不確定性下會主動進(jìn)行數(shù)字化轉(zhuǎn)型,以應(yīng)對外部環(huán)境的不確定性[7]。在企業(yè)數(shù)字化轉(zhuǎn)型進(jìn)程中,政府補(bǔ)助可通過降低信息不對稱、緩解企業(yè)融資約束以及增強(qiáng)產(chǎn)學(xué)研協(xié)同能力等路徑,助力企業(yè)開展數(shù)字化轉(zhuǎn)型[8]。李華民等[9]研究發(fā)現(xiàn),金融集聚也可以幫助企業(yè)緩解融資約束、改善企業(yè)預(yù)期以及提高企業(yè)創(chuàng)新能力,進(jìn)而促進(jìn)企業(yè)的數(shù)字化轉(zhuǎn)型。從戰(zhàn)略決策的視角來看,企業(yè)數(shù)字化轉(zhuǎn)型包括了一系列數(shù)字化相關(guān)戰(zhàn)略的制定與推進(jìn)的過程,而企業(yè)戰(zhàn)略的制定和推進(jìn)本質(zhì)上依賴于企業(yè)的戰(zhàn)略管理團(tuán)隊。一些學(xué)者從企業(yè)管理者的視角對影響企業(yè)數(shù)字化轉(zhuǎn)型的因素進(jìn)行了探討。例如,吳育輝等[10]從高管個人特質(zhì)的角度考察了影響企業(yè)數(shù)字化轉(zhuǎn)型的條件及其影響路徑,研究發(fā)現(xiàn)企業(yè)高管的信息技術(shù)背景能夠通過抑制管理層短視、提高企業(yè)的數(shù)字化專利產(chǎn)出等路徑,發(fā)揮對企業(yè)的數(shù)字化轉(zhuǎn)型的推進(jìn)作用。本文主要探討管理層持股作為一種內(nèi)部治理機(jī)制對于企業(yè)數(shù)字化轉(zhuǎn)型的影響。

企業(yè)數(shù)字化轉(zhuǎn)型體現(xiàn)了企業(yè)數(shù)字化戰(zhàn)略的實施效果。制定和實施數(shù)字化戰(zhàn)略需要管理層擁有長遠(yuǎn)的戰(zhàn)略眼光,重視企業(yè)的長期價值。基于委托代理理論,企業(yè)中所有權(quán)與經(jīng)營權(quán)分離,導(dǎo)致管理層與股東利益不一致,管理層作出的經(jīng)營管理決策可能損害股東利益和企業(yè)的長期價值。企業(yè)推進(jìn)數(shù)字化轉(zhuǎn)型需要投入較多的資源,可能對企業(yè)當(dāng)前的短期收益造成負(fù)面影響,增加企業(yè)的資金壓力。因此,對于管理層來說,在戰(zhàn)略決策時可能會選擇減少在企業(yè)數(shù)字化方面的投入,保障當(dāng)前的短期收益。但是從長期來看,數(shù)字化轉(zhuǎn)型戰(zhàn)略對于零售企業(yè)的發(fā)展至關(guān)重要,如果不積極推進(jìn)企業(yè)的數(shù)字化進(jìn)程,零售企業(yè)將難以適應(yīng)消費者消費觀念和消費習(xí)慣的巨大轉(zhuǎn)變。管理層持股這一機(jī)制使管理層利益與公司價值直接聯(lián)系,減少了管理層和股東利益的偏離程度,能夠?qū)芾韺有纬捎行У募睢3钟泄竟煞莸墓芾韺釉趹?zhàn)略決策時關(guān)注公司未來效益,能夠改善決策環(huán)境,有助于管理層摒棄短視[11]。隨著管理層持股比例的增加,管理層和股東的利益趨于一致,管理層會更重視企業(yè)的長期發(fā)展,積極推進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型戰(zhàn)略,增加與數(shù)字化轉(zhuǎn)型相關(guān)的資源投入,從而提升企業(yè)長期價值,維護(hù)自身利益。因此,管理層持股能夠發(fā)揮積極的內(nèi)部治理效應(yīng),抑制管理層的短視行為,讓管理層作出更有利于企業(yè)長期價值的戰(zhàn)略決策,促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型戰(zhàn)略的實施。

根據(jù)上述分析,提出如下研究假設(shè):

H1:管理層持股與企業(yè)數(shù)字化轉(zhuǎn)型顯著正相關(guān)。

2.2 基于企業(yè)生命周期的異質(zhì)性分析

不同生命周期企業(yè)的內(nèi)部環(huán)境存在著差異,因此管理層持股發(fā)揮的內(nèi)部治理效應(yīng)可能有所不同。處于成長期的企業(yè),組織結(jié)構(gòu)開始復(fù)雜化,逐漸產(chǎn)生了代理問題,股東與管理者的目標(biāo)出現(xiàn)分歧,管理者的自利動機(jī)開始顯現(xiàn)[12],企業(yè)進(jìn)入成熟期后,組織結(jié)構(gòu)變得更加復(fù)雜,代理問題更為突出。對于成長期和成熟期企業(yè),管理層持股能夠減少管理者與股東利益的偏離程度,減輕代理問題,抑制管理者的短視主義,提高管理者實施數(shù)字化轉(zhuǎn)型戰(zhàn)略的積極性,從而促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型。衰退期企業(yè)組織結(jié)構(gòu)僵化,管理層對企業(yè)內(nèi)部的管理機(jī)制優(yōu)化失去信心,缺乏創(chuàng)新研發(fā)動力[13]。因此,在衰退期企業(yè)中提升管理層持股比例,可能難以發(fā)揮其治理效應(yīng)。

根據(jù)上述分析,提出如下研究假設(shè):

H2:管理層持股對成長期和成熟期企業(yè)的數(shù)字化轉(zhuǎn)型有顯著正向影響,對衰退期企業(yè)的數(shù)字化轉(zhuǎn)型無顯著影響。

3 研究設(shè)計

3.1 樣本選擇與數(shù)據(jù)來源

本文選取2012-2022年滬深A(yù)股零售業(yè)上市公司(按照2012年證監(jiān)會發(fā)布的《上市公司行業(yè)分類指引》,零售業(yè)代碼為“F52”)的數(shù)據(jù)作為研究樣本,剔除ST、*ST以及存在數(shù)據(jù)缺失的樣本后,得到839條觀測值。本文使用的數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫。此外,為了減少極端異常值的影響,本文對連續(xù)變量在1%和99%水平上進(jìn)行了縮尾處理。

3.2 變量定義

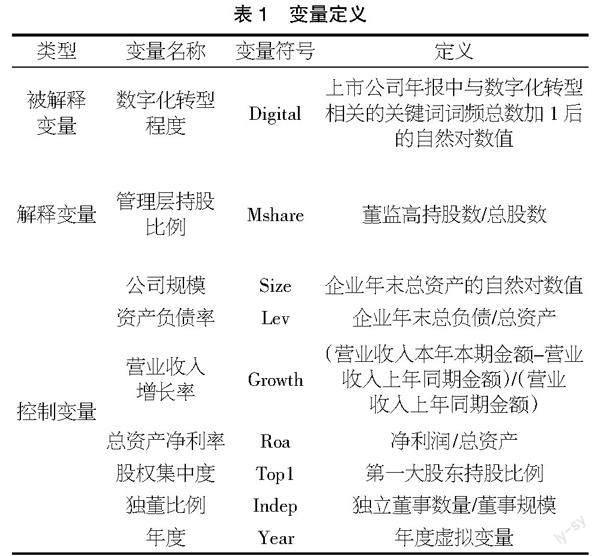

①被解釋變量:企業(yè)數(shù)字化轉(zhuǎn)型程度(Digital),參考吳非等[14]的研究,采用上市公司年報中與數(shù)字化相關(guān)的詞頻總數(shù)(包括人工智能技術(shù)、區(qū)塊鏈技術(shù)、云計算技術(shù)、大數(shù)據(jù)技術(shù)和數(shù)字技術(shù)應(yīng)用5個維度的關(guān)鍵詞)加1后的自然對數(shù)值作為企業(yè)數(shù)字化轉(zhuǎn)型的衡量指標(biāo)。Digital的數(shù)值越大,代表企業(yè)數(shù)字化轉(zhuǎn)型程度越高。

②解釋變量:管理層持股比例(Mshare),采用董監(jiān)高持股數(shù)量占總股數(shù)的比例來度量。

③控制變量:借鑒相關(guān)研究的做法,本文選取公司規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、營業(yè)收入增長率(Growth)、總資產(chǎn)凈利率(Roa)、股權(quán)集中度(Top1)、獨董比例(Indep)作為控制變量,同時控制了年度效應(yīng)(Year),具體變量定義如表1所示。

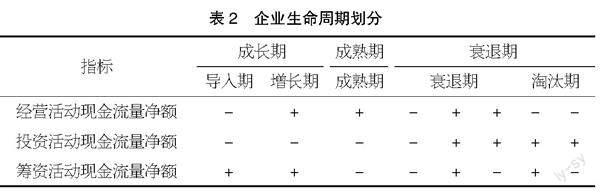

④企業(yè)生命周期劃分:借鑒Dickinson[15]的研究,本文采用現(xiàn)金流分類法,按照企業(yè)經(jīng)營、投資和籌資3類活動產(chǎn)生的現(xiàn)金流量凈額正負(fù),將樣本企業(yè)劃分為成長期、成熟期、衰退期3個階段。具體劃分標(biāo)準(zhǔn)如表2所示。

3.3 實證模型

為研究管理層持股與數(shù)字化轉(zhuǎn)型之間的關(guān)系,本文建立如下實證模型進(jìn)行檢驗:

Digitalit=α0+α1Mshareit+α2Sizeit+α3Levit+α4Growthit+α5Roait+α6Top1it+α7Indepit+∑Year+εit

其中,i表示企業(yè),t表示年份,α0是回歸的截距項,α1~α7為各變量的回歸系數(shù),∑Year表示控制了年份固定效應(yīng),εit表示回歸模型的殘差。

4 實證分析

4.1 基礎(chǔ)回歸分析

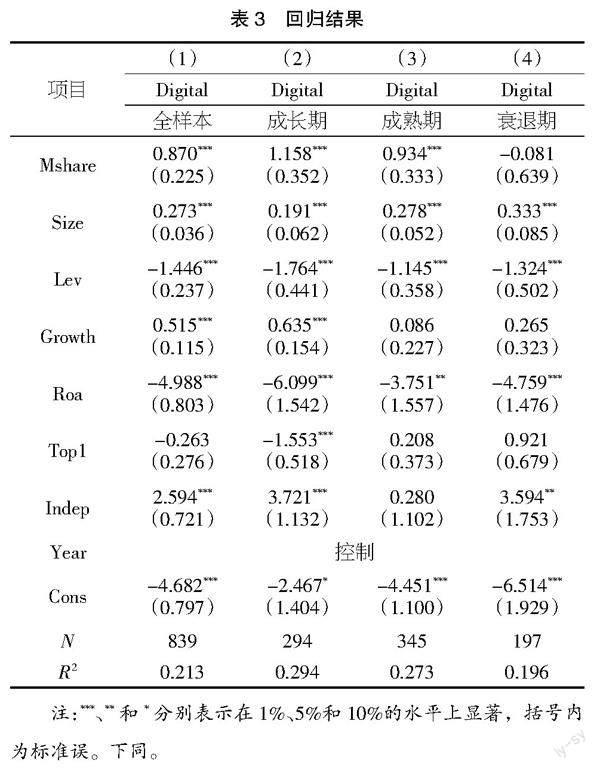

為檢驗假設(shè)H1是否成立,對本文建立的實證模型進(jìn)行多元回歸,全樣本的回歸結(jié)果如表3列(1)所示。結(jié)果顯示,管理層持股的回歸系數(shù)為0.87,且在1%水平上顯著,表明管理層持股對零售企業(yè)數(shù)字化轉(zhuǎn)型存在顯著的正向影響,驗證了假設(shè)H1。

4.2 異質(zhì)性分析——企業(yè)生命周期

不同生命周期企業(yè)的回歸結(jié)果如表3列(2)~列(4)所示,結(jié)果顯示,成長期和成熟期企業(yè)中,管理層持股的回歸系數(shù)在1%水平上顯著為正,衰退期企業(yè)中,管理層持股的回歸系數(shù)不顯著。回歸結(jié)果表明,管理層持股對成長期企業(yè)和成熟期企業(yè)的數(shù)字化轉(zhuǎn)型均有顯著的正向影響,而對于衰退期企業(yè)的數(shù)字化轉(zhuǎn)型無顯著影響,回歸結(jié)果驗證了假設(shè)H2。

4.3 穩(wěn)健性檢驗

為檢驗上述研究結(jié)果的穩(wěn)健性,參考相關(guān)研究的做法,文章采用如下兩種方式進(jìn)行穩(wěn)健性檢驗:①企業(yè)所處地區(qū)的數(shù)字經(jīng)濟(jì)發(fā)展水平差異可能對企業(yè)的數(shù)字化轉(zhuǎn)型產(chǎn)生影響,因此在回歸中進(jìn)一步控制公司所在省份;②考慮到管理層持股對企業(yè)數(shù)字化轉(zhuǎn)型的影響可能存在滯后性,所以采用滯后一期的管理層持股比例對企業(yè)數(shù)字化轉(zhuǎn)型進(jìn)行回歸。兩種穩(wěn)健性檢驗的結(jié)果與前文基本一致,表明文章研究結(jié)論穩(wěn)健,主要變量的回歸結(jié)果如表4所示。

5 研究結(jié)論與啟示

基于當(dāng)前零售行業(yè)數(shù)字化發(fā)展的背景,本文選取2012-2022年滬深A(yù)股零售業(yè)上市公司作為研究對象,實證檢驗了管理層持股對企業(yè)數(shù)字化轉(zhuǎn)型的影響,以及企業(yè)生命周期對管理層持股與企業(yè)數(shù)字化轉(zhuǎn)型二者之間關(guān)系的影響。研究結(jié)論如下:①提升管理層持股比例能夠顯著促進(jìn)零售企業(yè)的數(shù)字化轉(zhuǎn)型;②不同生命周期的零售企業(yè)中管理層持股對企業(yè)數(shù)字化轉(zhuǎn)型的作用效果存在差異,在成長期和成熟期的企業(yè)中,管理層持股與企業(yè)數(shù)字化轉(zhuǎn)型程度顯著正相關(guān),而處于衰退期的企業(yè),管理層持股對企業(yè)數(shù)字化轉(zhuǎn)型無顯著影響。

根據(jù)文章的研究結(jié)果,提出如下建議:管理層持股作為重要的公司內(nèi)部治理機(jī)制對零售企業(yè)數(shù)字化轉(zhuǎn)型有顯著正向影響,因此零售企業(yè)應(yīng)重視提升企業(yè)的內(nèi)部治理水平,制定合理的股權(quán)激勵制度,適當(dāng)提高管理層持股比例,優(yōu)化股權(quán)結(jié)構(gòu),降低管理層與股東利益的偏離程度,促進(jìn)管理層作出有利于企業(yè)長遠(yuǎn)發(fā)展的戰(zhàn)略決策,增加企業(yè)在數(shù)字化方面的資源投入,推動企業(yè)長期價值的提升。

【參考文獻(xiàn)】

【1】黃漫宇,王孝行.零售企業(yè)數(shù)字化轉(zhuǎn)型對經(jīng)營效率的影響研究——基于上市企業(yè)年報的文本挖掘分析[J].北京工商大學(xué)學(xué)報(社會科學(xué)版),2022,37(01):38-49.

【2】劉博.零售企業(yè)數(shù)字化轉(zhuǎn)型對企業(yè)價值提升的影響研究[J].商業(yè)經(jīng)濟(jì)研究,2022(17):130-133.

【3】張悅,王孜,雷天琦.管理層持股、審計師變更與財務(wù)信息質(zhì)量[J].中國注冊會計師,2022(10):26-34+3.

【4】趙宸宇,王文春,李雪松.數(shù)字化轉(zhuǎn)型如何影響企業(yè)全要素生產(chǎn)率[J].財貿(mào)經(jīng)濟(jì),2021,42(07):114-129.

【5】黃大禹,謝獲寶,孟祥瑜,等.數(shù)字化轉(zhuǎn)型與企業(yè)價值——基于文本分析方法的經(jīng)驗證據(jù)[J].經(jīng)濟(jì)學(xué)家,2021(12):41-51.

【6】林川.數(shù)字化轉(zhuǎn)型與股價崩盤風(fēng)險[J].證券市場導(dǎo)報,2022(06):47-57.

【7】陽鎮(zhèn),陳勁,吳海軍.“擁抱”還是“拒絕”:經(jīng)濟(jì)政策不確定性與企業(yè)數(shù)字化轉(zhuǎn)型[J].經(jīng)濟(jì)學(xué)家,2023(01):45-54.

【8】張志元,馬永凡.政府補(bǔ)助與企業(yè)數(shù)字化轉(zhuǎn)型——基于信號傳遞的視角[J].經(jīng)濟(jì)與管理研究,2023,44(01):111-128.

【9】李華民,崔皓,吳非.金融集聚促進(jìn)了企業(yè)數(shù)字化轉(zhuǎn)型嗎——基于企業(yè)年報文本大數(shù)據(jù)分析的經(jīng)驗證據(jù)[J].南方經(jīng)濟(jì),2022(12):60-81.

【10】吳育輝,張騰,秦利賓,等.高管信息技術(shù)背景與企業(yè)數(shù)字化轉(zhuǎn)型[J].經(jīng)濟(jì)管理,2022,44(12):138-157.

【11】賀云龍,黃欣.管理層持股、短視主義與公司成長——基于滬深A(yù)股數(shù)據(jù)的實證分析[J].財經(jīng)理論與實踐,2022,43(06):86-93.

【12】陳文強(qiáng),王成方.股權(quán)激勵方式與企業(yè)生命周期的適應(yīng)性匹配研究[J].會計研究,2021(06):76-90.

【13】唐松,蘇雪莎,趙丹妮.金融科技與企業(yè)數(shù)字化轉(zhuǎn)型——基于企業(yè)生命周期視角[J].財經(jīng)科學(xué),2022(02):17-32.

【14】吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉(zhuǎn)型與資本市場表現(xiàn)——來自股票流動性的經(jīng)驗證據(jù)[J].管理世界,2021,37(07):130-144+10.

【15】DICKINSON V.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969-1994.

【基金項目】中央高校基本科研業(yè)務(wù)費項目:《人工智能視閾下綠色供應(yīng)鏈價值共創(chuàng)機(jī)制研究》,項目編號:2023skzx-pt39。

【作者簡介】王姝琪(2000-),女,四川達(dá)州人,碩士研究生在讀,研究方向:企業(yè)戰(zhàn)略與組織管理。