企業(yè)內(nèi)外資金持有量對(duì)研發(fā)補(bǔ)貼激勵(lì)作用的門檻效應(yīng)

2024-03-20 05:29:09尚洪濤胡瑩穎王士曉

科技進(jìn)步與對(duì)策 2024年4期

尚洪濤 胡瑩穎 王士曉

收稿日期:2022.08.23? 修回日期:2022.11.06

基金項(xiàng)目:國(guó)家社會(huì)科學(xué)基金一般項(xiàng)目(19BJY040)

作者簡(jiǎn)介:尚洪濤(1967-),女,吉林長(zhǎng)春人,博士,北京工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院教授、博士生導(dǎo)師,研究方向?yàn)樨?cái)稅政策、企業(yè)創(chuàng)新與績(jī)效評(píng)價(jià);胡瑩穎(1998-),女,河南南陽(yáng)人,北京工業(yè)大學(xué)經(jīng)濟(jì)與管理學(xué)院碩士研究生,研究方向?yàn)樨?cái)稅政策與企業(yè)創(chuàng)新;王士曉(1994-),女,河南南陽(yáng)人,北京市通州區(qū)漷縣人民政府經(jīng)管站中級(jí)會(huì)計(jì)師,研究方向?yàn)樨?cái)稅政策與企業(yè)創(chuàng)新。

摘? 要:以2010—2020年402家民營(yíng)科技企業(yè)數(shù)據(jù)為研究樣本,實(shí)證分析企業(yè)內(nèi)外資金持有量對(duì)政府研發(fā)補(bǔ)貼激勵(lì)效果的影響,進(jìn)而追本溯源地剖析影響中國(guó)民營(yíng)科技企業(yè)研發(fā)補(bǔ)貼激勵(lì)效果的根本原因。結(jié)果顯示:企業(yè)內(nèi)外資金持有量對(duì)研發(fā)補(bǔ)貼的激勵(lì)效果具有雙重門檻效應(yīng)。一方面,內(nèi)部資金過(guò)多或過(guò)少均不利于研發(fā)補(bǔ)貼發(fā)揮激勵(lì)作用,當(dāng)企業(yè)內(nèi)部資金水平過(guò)高時(shí),研發(fā)補(bǔ)貼對(duì)企業(yè)研發(fā)投入的促進(jìn)作用最弱;另一方面,外部貸款較少的企業(yè),研發(fā)補(bǔ)貼激勵(lì)作用最顯著,隨著外部貸款水平提高,研發(fā)補(bǔ)貼的激勵(lì)作用逐漸下降,直至不再顯著。

關(guān)鍵詞:研發(fā)補(bǔ)貼;內(nèi)部資金;外部貸款;門檻效應(yīng)

DOI:10.6049/kjjbydc.2022080640

開放科學(xué)(資源服務(wù))標(biāo)識(shí)碼(OSID):

中圖分類號(hào):F276.5

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1001.7348(2024)04.0090.10

0? 引言

當(dāng)前,全球新一輪科技革命和產(chǎn)業(yè)變革深入推進(jìn),我國(guó)創(chuàng)新型國(guó)家建設(shè)加快,經(jīng)濟(jì)結(jié)構(gòu)優(yōu)化升級(jí)進(jìn)入攻堅(jiān)階段。創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力,在現(xiàn)代化經(jīng)濟(jì)體系建設(shè)中的作用舉足輕重,對(duì)推動(dòng)生產(chǎn)方式變革、挖掘經(jīng)濟(jì)增長(zhǎng)新動(dòng)能以及促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展具有重要戰(zhàn)略意義。 作為國(guó)家創(chuàng)新體系中最活躍的經(jīng)濟(jì)主體,民營(yíng)科技企業(yè)是推進(jìn)我國(guó)創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略實(shí)施、推動(dòng)經(jīng)濟(jì)結(jié)構(gòu)戰(zhàn)略性調(diào)整的主力軍。創(chuàng)新是民營(yíng)科技企業(yè)發(fā)展壯大的源動(dòng)力,但創(chuàng)新活動(dòng)周期長(zhǎng)、成本高、風(fēng)險(xiǎn)大,需要投入大量持續(xù)性研發(fā)資金,而我國(guó)民營(yíng)科技企業(yè)以中小企業(yè)為主,資金相對(duì)匱乏。因此,資金問(wèn)題成為長(zhǎng)期阻礙我國(guó)民營(yíng)科技企業(yè)研發(fā)創(chuàng)新、轉(zhuǎn)型升級(jí)的桎梏。

近年來(lái),為激勵(lì)民營(yíng)科技企業(yè)通過(guò)增加研發(fā)投入提升其創(chuàng)新能力和競(jìng)爭(zhēng)優(yōu)勢(shì),我國(guó)政府持續(xù)加大財(cái)政支持力度。據(jù)國(guó)泰安數(shù)據(jù)庫(kù)統(tǒng)計(jì),截至2019年,政府對(duì)民營(yíng)科技企業(yè)研發(fā)補(bǔ)貼總額高達(dá)180億元。盡管政府研發(fā)補(bǔ)貼力度持續(xù)加大,但民營(yíng)科技企業(yè)研發(fā)投入?yún)s沒(méi)有相應(yīng)大幅提升,補(bǔ)貼激勵(lì)效果并不理想。因此,如何強(qiáng)化政府研發(fā)補(bǔ)貼的激勵(lì)效應(yīng),促進(jìn)民營(yíng)科技企業(yè)技術(shù)創(chuàng)新,對(duì)于促進(jìn)創(chuàng)新型國(guó)家發(fā)展戰(zhàn)略實(shí)施具有重要理論意義和實(shí)踐價(jià)值。

現(xiàn)有文獻(xiàn)對(duì)政府補(bǔ)貼與企業(yè)創(chuàng)新關(guān)系的研究尚未取得一致性結(jié)論,政府補(bǔ)貼對(duì)創(chuàng)新投入的擠入效應(yīng)[1.2]和擠出效應(yīng)[3.4]是該領(lǐng)域研究爭(zhēng)論的核心問(wèn)題。針對(duì)上述分歧,有研究提出,政府補(bǔ)貼政策對(duì)企業(yè)創(chuàng)新的激勵(lì)作用受特定條件的影響。第一類研究從企業(yè)外部條件出發(fā),發(fā)現(xiàn)地區(qū)差異[5]、要素市場(chǎng)扭曲程度[6]、經(jīng)濟(jì)周期[7]對(duì)政府補(bǔ)貼的激勵(lì)效果具有重要影響。第二類研究從企業(yè)內(nèi)部特征出發(fā),發(fā)現(xiàn)企業(yè)規(guī)模[8]、產(chǎn)權(quán)性質(zhì)差異[9]、債務(wù)期限結(jié)構(gòu)[10]、融資約束程度[11]和企業(yè)所屬產(chǎn)業(yè)生命周期[12]是影響政府研發(fā)補(bǔ)貼激勵(lì)效果的重要因素。現(xiàn)有研究雖取得了一定成果,但忽略了企業(yè)內(nèi)外部資金配置水平這一重要內(nèi)部指標(biāo)。實(shí)際上,企業(yè)所處地區(qū)、經(jīng)濟(jì)周期、企業(yè)規(guī)模、產(chǎn)權(quán)性質(zhì)等方面的差異會(huì)對(duì)企業(yè)內(nèi)外部資金持有量產(chǎn)生影響。因此,企業(yè)內(nèi)外部資金持有量可能是導(dǎo)致政府補(bǔ)貼對(duì)不同企業(yè)研發(fā)投入激勵(lì)作用存在差異的本質(zhì)因素。因此,可從企業(yè)內(nèi)外資金配置情境出發(fā),揭示不同內(nèi)外資金配置水平對(duì)研發(fā)補(bǔ)貼利用情況的影響,從根本上剖析政府研發(fā)補(bǔ)貼在不同企業(yè)間產(chǎn)生不同激勵(lì)效果的原因,從而優(yōu)化政府研發(fā)補(bǔ)貼的激勵(lì)效果。

與以往同類研究相比,本文可能的創(chuàng)新體現(xiàn)在以下方面:第一,從企業(yè)內(nèi)外部資金配置情境出發(fā),深入剖析研發(fā)補(bǔ)貼對(duì)不同民營(yíng)科技企業(yè)創(chuàng)新產(chǎn)生差異性激勵(lì)效果的根本原因,以拓展政府研發(fā)補(bǔ)貼研究視角。第二,利用門檻效應(yīng)模型,以企業(yè)內(nèi)外部資金持有量作為門檻變量,實(shí)證分析政府研發(fā)補(bǔ)貼對(duì)不同內(nèi)外部資金持有水平企業(yè)創(chuàng)新激勵(lì)效應(yīng)的合理區(qū)間,為研發(fā)補(bǔ)貼頂層設(shè)計(jì)提供更為精準(zhǔn)的施策方向。第三,手工篩選與民營(yíng)科技企業(yè)創(chuàng)新密切相關(guān)的研發(fā)補(bǔ)貼,剔除非研發(fā)類補(bǔ)貼,提高研究結(jié)論的科學(xué)性和可靠性。

1? 研發(fā)補(bǔ)貼促進(jìn)民營(yíng)科技企業(yè)技術(shù)創(chuàng)新的內(nèi)在機(jī)理

資金問(wèn)題一直是制約民營(yíng)科技企業(yè)研發(fā)創(chuàng)新的關(guān)鍵問(wèn)題。研發(fā)補(bǔ)貼作為政府向企業(yè)無(wú)償補(bǔ)助的資金,可以直接為民營(yíng)科技企業(yè)研發(fā)創(chuàng)新活動(dòng)提供資金支持,降低企業(yè)創(chuàng)新成本和風(fēng)險(xiǎn),進(jìn)而激發(fā)民營(yíng)科技企業(yè)創(chuàng)新積極性[13]。相較于國(guó)有企業(yè),民營(yíng)企業(yè)市場(chǎng)化程度更高,普遍面臨資金不足、資金成本較高等難題,渴望通過(guò)研發(fā)創(chuàng)新增強(qiáng)自身競(jìng)爭(zhēng)力[14]。但由于企業(yè)研發(fā)活動(dòng)周期長(zhǎng)、不確定性風(fēng)險(xiǎn)高,民營(yíng)科技企業(yè)往往囿于資金,難以進(jìn)行高額持續(xù)性研發(fā)投入,從而阻礙研發(fā)活動(dòng)開展。政府研發(fā)補(bǔ)貼能夠直接增加企業(yè)內(nèi)部資金,彌補(bǔ)企業(yè)技術(shù)創(chuàng)新資金的不足,增強(qiáng)其市場(chǎng)風(fēng)險(xiǎn)抵御能力,從而有助于民營(yíng)科技企業(yè)創(chuàng)新活動(dòng)開展[15]。此外,政府研發(fā)補(bǔ)貼能夠?yàn)槊駹I(yíng)科技企業(yè)研發(fā)創(chuàng)新活動(dòng)提供隱性擔(dān)保[16],間接為民營(yíng)科技企業(yè)吸引更多外部資金,從而促進(jìn)民營(yíng)科技企業(yè)研發(fā)創(chuàng)新。政府補(bǔ)貼能夠反映國(guó)家政策導(dǎo)向,在一定程度上預(yù)示著獲得補(bǔ)貼的行業(yè)未來(lái)具有更大的發(fā)展空間,向外界傳遞行業(yè)發(fā)展前景良好的積極信號(hào)[17.18]。政府在選擇補(bǔ)貼對(duì)象時(shí),會(huì)詳細(xì)搜集企業(yè)信息,對(duì)企業(yè)獲補(bǔ)資格進(jìn)行審查,發(fā)揮技術(shù)認(rèn)證和監(jiān)管認(rèn)證作用,提升市場(chǎng)投資者對(duì)企業(yè)的信用評(píng)級(jí),從而為民營(yíng)科技企業(yè)提供更多外部融資[19]。借鑒劉斌斌和左勇華[13]的研究成果,本文將研發(fā)補(bǔ)貼對(duì)企業(yè)研發(fā)投入的影響機(jī)理歸為兩個(gè)層面,即資源基礎(chǔ)和信號(hào)傳遞。資源基礎(chǔ)主要反映政府研發(fā)補(bǔ)貼在補(bǔ)充企業(yè)自有資源時(shí)所發(fā)揮的作用,信號(hào)傳遞主要反映政府研發(fā)補(bǔ)貼在吸引外部投資時(shí)所發(fā)揮的作用。

基于上述分析,本文認(rèn)為,企業(yè)內(nèi)外部資金配置水平差異是導(dǎo)致研發(fā)補(bǔ)貼產(chǎn)生不同激勵(lì)效果的重要原因。資源基礎(chǔ)層面,將政府研發(fā)補(bǔ)貼作為企業(yè)創(chuàng)新資金的直接補(bǔ)給;信號(hào)傳遞層面,將政府研發(fā)補(bǔ)貼視為吸引外部資金的市場(chǎng)認(rèn)證信號(hào)。在上述兩個(gè)層面,政府研發(fā)補(bǔ)貼通過(guò)增加企業(yè)研發(fā)資金對(duì)其研發(fā)活動(dòng)產(chǎn)生影響。因此,企業(yè)自身內(nèi)部資金和外部貸款水平必然會(huì)對(duì)政府研發(fā)補(bǔ)貼的激勵(lì)效果產(chǎn)生影響。如果企業(yè)擁有充足的內(nèi)外部資金可以支持其開展研發(fā)活動(dòng),此時(shí)政府研發(fā)補(bǔ)貼到底是“錦上添花”還是“畫蛇添足”,則需要進(jìn)一步驗(yàn)證。

在系統(tǒng)梳理政府研發(fā)補(bǔ)貼對(duì)企業(yè)創(chuàng)新內(nèi)在作用機(jī)理的基礎(chǔ)上,本文以2010—2020年402家民營(yíng)科技企業(yè)數(shù)據(jù)為研究樣本,以企業(yè)內(nèi)外部資金持有水平為門檻變量,實(shí)證分析企業(yè)不同內(nèi)外資金配置水平對(duì)研發(fā)補(bǔ)貼激勵(lì)效果的作用機(jī)理,以解釋研發(fā)補(bǔ)貼對(duì)企業(yè)研發(fā)投入的擠入效應(yīng)、擠出效應(yīng)分歧之謎,提升有限補(bǔ)貼資源的利用效果。

2? 理論分析與研究假設(shè)

2.1? 企業(yè)內(nèi)部資金持有量對(duì)研發(fā)補(bǔ)貼激勵(lì)作用的門檻效應(yīng)

企業(yè)需要一定的內(nèi)部資金為其研發(fā)活動(dòng)提供支持。Myers[20]指出,由于交易成本和信息不對(duì)稱等原因,外部資金使用成本要高于內(nèi)部資金,因而企業(yè)在投資時(shí)會(huì)優(yōu)先選擇內(nèi)部資金;Brown等[21]發(fā)現(xiàn),企業(yè)自身利潤(rùn)積累和收益留存等內(nèi)部資金無(wú)需設(shè)置抵押手續(xù),可以避免因信息不對(duì)稱產(chǎn)生的道德風(fēng)險(xiǎn)和逆向選擇問(wèn)題,是企業(yè)研發(fā)投入的重要來(lái)源;常媛等[22]研究發(fā)現(xiàn),企業(yè)R&D投資很大程度上依賴于內(nèi)部資金,良好的財(cái)務(wù)狀況是企業(yè)實(shí)現(xiàn)自主創(chuàng)新的必要條件;唐清泉和肖海蓮[23]運(yùn)用Q投資模型對(duì)企業(yè)創(chuàng)新投資—現(xiàn)金流敏感性進(jìn)行分析發(fā)現(xiàn),探索式創(chuàng)新投資、常規(guī)式創(chuàng)新投資均與企業(yè)內(nèi)部資金顯著正相關(guān)。

民營(yíng)科技企業(yè)發(fā)展和創(chuàng)新面臨較為嚴(yán)重的資源與資金方面的約束,長(zhǎng)期處于資源匱乏困境[24]。楊興全和曾義(2014)的研究表明,相比于國(guó)有企業(yè),民營(yíng)企業(yè)需要持有更多資金,才能確保研發(fā)活動(dòng)的可持續(xù)性。一方面,政府研發(fā)補(bǔ)貼作為企業(yè)內(nèi)部資金的有益補(bǔ)充,可以擴(kuò)大企業(yè)創(chuàng)新活動(dòng)的“資金池”,確保研發(fā)這一高風(fēng)險(xiǎn)投資活動(dòng)能夠獲取充足的資金支持;另一方面,政府研發(fā)補(bǔ)貼的信號(hào)傳遞作用可以降低內(nèi)部資金的預(yù)防性需求,將更多內(nèi)部資金釋放出來(lái)[25],進(jìn)而增加企業(yè)研發(fā)資金儲(chǔ)備。因此,當(dāng)民營(yíng)科技企業(yè)內(nèi)部資金不足時(shí),政府研發(fā)補(bǔ)貼可以充分發(fā)揮資源基礎(chǔ)作用,為企業(yè)研發(fā)創(chuàng)新提供資金支持,從而促進(jìn)企業(yè)研發(fā)投入。

但隨著民營(yíng)科技企業(yè)內(nèi)部資金增多,政府研發(fā)補(bǔ)貼的資源基礎(chǔ)作用可能會(huì)下降。一方面,當(dāng)內(nèi)部資金較充裕時(shí),企業(yè)自身?yè)碛械馁Y金足以支持其開展研發(fā)創(chuàng)新,研發(fā)活動(dòng)不存在資金缺口。企業(yè)研發(fā)存在一定的剛性,由于研發(fā)投入資金分配方式較為固定[26],故企業(yè)無(wú)償獲得的政府補(bǔ)助資金可能不會(huì)顯著改變其原有研發(fā)策略。此時(shí),政府研發(fā)補(bǔ)貼難以發(fā)揮帶動(dòng)作用,甚至?xí)蛔鳛樘娲Y金以減少企業(yè)自有資金消耗[27.28]。另一方面,當(dāng)企業(yè)擁有較多內(nèi)部資金時(shí),政府研發(fā)補(bǔ)貼投入能夠增加企業(yè)可自由操縱的現(xiàn)金流,此時(shí)由于存在委托代理問(wèn)題,自利的管理層可能將現(xiàn)金用于風(fēng)險(xiǎn)更小且更有利于自身利益的項(xiàng)目[29],從而對(duì)企業(yè)研發(fā)投入產(chǎn)生負(fù)向影響[30]。此外,當(dāng)企業(yè)內(nèi)部資金持有量較多時(shí),政府研發(fā)補(bǔ)貼能夠促使企業(yè)憑借更加充裕的資金引進(jìn)新技術(shù)(毛毅翀, 吳福象,2022),而非自身進(jìn)行成本高、風(fēng)險(xiǎn)大、周期長(zhǎng)的研發(fā)活動(dòng),因而不利于企業(yè)自主研發(fā)投入增加。因此,本文提出如下假設(shè):

H1:企業(yè)內(nèi)部資金配置差異對(duì)研發(fā)補(bǔ)貼的激勵(lì)作用具有門檻效應(yīng)。當(dāng)企業(yè)內(nèi)部資金水平低于門檻值時(shí),研發(fā)補(bǔ)貼對(duì)企業(yè)研發(fā)投入具有顯著激勵(lì)效應(yīng);當(dāng)企業(yè)內(nèi)部資金水平高于門檻值時(shí),研發(fā)補(bǔ)貼對(duì)企業(yè)研發(fā)投入的激勵(lì)效應(yīng)可能有所下降。

2.2? 企業(yè)外部銀行貸款持有量對(duì)研發(fā)補(bǔ)貼激勵(lì)作用的門檻效應(yīng)

為維持研發(fā)活動(dòng)順利開展,企業(yè)需要外部資金支持。對(duì)于初創(chuàng)企業(yè)或規(guī)模較小的企業(yè)來(lái)說(shuō),當(dāng)面臨創(chuàng)新機(jī)會(huì)時(shí),內(nèi)部資金往往不足以支撐其開展創(chuàng)新活動(dòng)。此外,創(chuàng)新活動(dòng)需要一段時(shí)間內(nèi)穩(wěn)定的投資[31],而商業(yè)周期導(dǎo)致的利潤(rùn)波動(dòng)使得創(chuàng)新項(xiàng)目融資變得不穩(wěn)定。因此,獲取外部融資對(duì)于緩解企業(yè)創(chuàng)新投入的資金風(fēng)險(xiǎn)相當(dāng)重要[32]。張璇等[33]認(rèn)為,在多途徑外源融資過(guò)程中,銀行貸款是企業(yè)穩(wěn)定、持續(xù)外部資金的主要來(lái)源,對(duì)企業(yè)創(chuàng)新具有重要作用;韓劍和嚴(yán)兵[34]認(rèn)為,銀行等金融機(jī)構(gòu)對(duì)民營(yíng)企業(yè)與高技術(shù)企業(yè)的貸款歧視導(dǎo)致企業(yè)外源資金不足,最終導(dǎo)致我國(guó)企業(yè)缺乏創(chuàng)造性創(chuàng)新;Ayyagari等[35]基于47個(gè)發(fā)展中國(guó)家調(diào)查數(shù)據(jù)發(fā)現(xiàn),外部融資使用與企業(yè)創(chuàng)新程度間存在顯著正相關(guān)關(guān)系,而且相比于租賃、商業(yè)信用、股權(quán)融資等渠道,銀行融資更有利于企業(yè)創(chuàng)新。整體而言,銀行信貸供給能夠緩解企業(yè)融資約束,強(qiáng)化企業(yè)創(chuàng)新意愿,從而促進(jìn)企業(yè)創(chuàng)新活動(dòng)順利開展。

對(duì)于銀行貸款水平較低的民營(yíng)科技企業(yè)來(lái)說(shuō),研發(fā)補(bǔ)貼可以為其提供認(rèn)證信號(hào),幫助其獲取銀行信貸支持。李匯東等[36]研究發(fā)現(xiàn),政府研發(fā)補(bǔ)貼對(duì)企業(yè)創(chuàng)新投資的刺激效應(yīng)主要通過(guò)促使企業(yè)投入更多銀行借款到創(chuàng)新過(guò)程中實(shí)現(xiàn);魏芳(2019)發(fā)現(xiàn),獲得政府補(bǔ)助作為企業(yè)利好消息,可以發(fā)揮信號(hào)傳遞的作用,不僅能夠直接幫助企業(yè)獲取信貸融資,而且可以間接緩解信貸規(guī)模歧視。當(dāng)企業(yè)獲得的銀行貸款水平較低時(shí),意味著企業(yè)外部資金融通渠道不暢通,政府研發(fā)補(bǔ)貼的信號(hào)傳遞效應(yīng)可以幫助企業(yè)打開外部資金融通渠道,從而促進(jìn)企業(yè)研發(fā)創(chuàng)新。

然而,隨著貸款水平提升,企業(yè)將承擔(dān)較大的還本付息壓力,財(cái)務(wù)風(fēng)險(xiǎn)隨之增加。此時(shí),無(wú)論是企業(yè)還是外部投資者都不愿意投資風(fēng)險(xiǎn)較高的項(xiàng)目[37]。較高的貸款水平意味著企業(yè)不存在貸款約束,政府研發(fā)補(bǔ)貼的信號(hào)傳遞作用不能得到有效發(fā)揮,資源基礎(chǔ)作用可能被用于資金留存以抵御風(fēng)險(xiǎn),甚至在監(jiān)管不嚴(yán)時(shí)會(huì)被用于償付欠款。基于上述分析,本文提出如下假設(shè):

H2:企業(yè)外部貸款配置差異對(duì)研發(fā)補(bǔ)貼的激勵(lì)作用具有門檻效應(yīng)。當(dāng)企業(yè)外部貸款水平低于門檻值時(shí),研發(fā)補(bǔ)貼對(duì)于企業(yè)研發(fā)投入具有顯著促進(jìn)作用;當(dāng)企業(yè)外部貸款水平高于門檻值時(shí),研發(fā)補(bǔ)貼對(duì)于企業(yè)研發(fā)投入不存在促進(jìn)作用。

3? 研究設(shè)計(jì)

3.1? 樣本選取與數(shù)據(jù)來(lái)源

本文選取2010—2020年滬深證券交易所上市民營(yíng)企業(yè)為研究樣本。根據(jù)民營(yíng)科技企業(yè)申請(qǐng)條件,篩選平均研發(fā)投入占營(yíng)業(yè)收入比例大于等于3%的民營(yíng)企業(yè)作為研究樣本。為確保數(shù)據(jù)的有效性,消除異常樣本對(duì)研究結(jié)論的影響,本文對(duì)數(shù)據(jù)進(jìn)行以下處理:①剔除貨幣金融服務(wù)業(yè)、資本市場(chǎng)服務(wù)業(yè)、保險(xiǎn)業(yè)、其它金融業(yè)等運(yùn)營(yíng)模式與傳統(tǒng)行業(yè)存在顯著差異的企業(yè)樣本;②剔除被PT、*ST、ST等財(cái)務(wù)數(shù)據(jù)可能存在偏差的企業(yè)樣本,最終得到402家民營(yíng)科技企業(yè)數(shù)據(jù),共4 422個(gè)觀測(cè)值。本文數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù),部分缺失或異常數(shù)據(jù)通過(guò)查閱巨潮資訊網(wǎng)公布的上市企業(yè)年報(bào)獲得,并使用Stata15.0對(duì)樣本數(shù)據(jù)進(jìn)行處理分析。

3.2? 變量衡量

被解釋變量為研發(fā)投入,采用企業(yè)研發(fā)投入與營(yíng)業(yè)收入的比值衡量,該變量是當(dāng)前被廣泛用于研發(fā)投入與企業(yè)創(chuàng)新能力評(píng)價(jià)的核心指標(biāo)。

解釋變量為政府研發(fā)補(bǔ)貼,即企業(yè)獲得與創(chuàng)新有關(guān)的政府補(bǔ)貼與營(yíng)業(yè)收入的比值。為提高研究結(jié)論的可靠性,本文參照Chen等[38]的做法,采用以下方法篩選出與創(chuàng)新有關(guān)的政府補(bǔ)助:①在政府補(bǔ)貼明細(xì)中選取含有以下關(guān)鍵詞的補(bǔ)貼收入,如創(chuàng)新、科技、研究、知識(shí)產(chǎn)權(quán)、開發(fā)、科研、研發(fā)、專利、創(chuàng)意、成果轉(zhuǎn)化、研制等;②與政府創(chuàng)新計(jì)劃相關(guān)的補(bǔ)貼收入,如“火炬計(jì)劃”“863計(jì)劃”“小巨人項(xiàng)目”“973計(jì)劃”等;③含有與高新技術(shù)相關(guān)的專業(yè)名詞補(bǔ)貼收入,如新藥、臨床研究、機(jī)器人、無(wú)線傳感、區(qū)塊鏈、云計(jì)算、鋰離子、石墨烯等。

門檻變量為企業(yè)內(nèi)部資金和外部貸款,分別采用現(xiàn)金流量表中經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~、取得借款收到的現(xiàn)金表示,并對(duì)企業(yè)總資產(chǎn)作標(biāo)準(zhǔn)化處理。

為了準(zhǔn)確研究不同內(nèi)外部資金水平下政府研發(fā)補(bǔ)貼對(duì)企業(yè)研發(fā)投入的門檻效應(yīng),本文在模型中加入以下控制變量:企業(yè)規(guī)模、企業(yè)年齡、資產(chǎn)負(fù)債率、利潤(rùn)率、資產(chǎn)收益率、固定資產(chǎn)占比、營(yíng)運(yùn)資本等,各變量定義見(jiàn)表1。

3.3? 模型設(shè)計(jì)

3.3.1? 面板模型

變量調(diào)節(jié)作用的常用分析方法是在多元回歸模型中加入交乘項(xiàng),故本文采用普通面板回歸模型分別就企業(yè)內(nèi)部資金持有量、外部資金持有量對(duì)政府研發(fā)補(bǔ)貼與企業(yè)研發(fā)投入關(guān)系的調(diào)節(jié)作用進(jìn)行初步判斷,構(gòu)建普通面板回歸模型如式(1)(2)所示。

RDit=β0+β1SUBit+β2CASHit+β3SUBitCASH+β4Zit+μit+εit(1)

RDit=β0+β1SUBit+β2DEBTit+β3SUBitDEBT+β4Zit+μit+εit(2)

其中,i代表民營(yíng)科技企業(yè)個(gè)體,t代表年份,RDit代表企業(yè)研發(fā)投入,SUBit代表政府研發(fā)補(bǔ)貼,CASHit代表企業(yè)內(nèi)部資金持有量,SUBit*CASHit代表政府研發(fā)補(bǔ)貼與企業(yè)內(nèi)部資金持有量的交乘項(xiàng),DEBTit代表企業(yè)外部銀行貸款持有量,SUBit*DEBTit代表政府研發(fā)補(bǔ)貼與企業(yè)外部銀行貸款持有量的交乘項(xiàng),Zit代表一系列控制變量,β0代表面板模型的截距項(xiàng),βi代表方程各變量系數(shù),εit為隨機(jī)擾動(dòng)項(xiàng)。

3.3.2? 門檻模型

本文理論分析表明,不同內(nèi)外部資金水平下,政府研發(fā)補(bǔ)貼的激勵(lì)效果可能存在差異,如果僅采用加入交乘項(xiàng)的研究方法,會(huì)忽略政府研發(fā)補(bǔ)貼在不同資金水平下的門檻效應(yīng)。Hansen[39]提出的門檻回歸分析方法可以根據(jù)數(shù)據(jù)特征將樣本劃分為多個(gè)區(qū)間,避免人為給定門檻值導(dǎo)致研究結(jié)論的主觀隨意性。基于上述理論分析,本文構(gòu)建以下計(jì)量模型:

RDit=μi+β1SUBitI(CASHit≤γ)+????? β2SUBitI(CASHit>γ)+β3Zit+εit(3)

RDit=μi+β1SUBitI(DEBTit≤τ)+????? β2SUBitI(DEBTit>τ)+β3Zit+εit (4)

式(3)和式(4)是面板門檻模型,為了便于描述,本文假定存在單一門檻效應(yīng)。式(3)和式(4)中,i、t分別表示企業(yè)個(gè)體和年份,μi為個(gè)體效應(yīng),Zit代表一系列控制變量,εit為隨機(jī)擾動(dòng)項(xiàng)。式(3)中,以CASH為門檻變量,γ為未知門檻值,若括號(hào)內(nèi)的條件成立,則I()為1;若括號(hào)內(nèi)的條件不成立,則I()為0。β1代表當(dāng)CASHit≤γ時(shí)SUBit的系數(shù),β2代表當(dāng)CASHit>γ時(shí)SUBit的系數(shù)。式(4)中,以DEBT為門檻變量,τ為未知門檻值,若括號(hào)內(nèi)的條件成立,則I()為1;若括號(hào)內(nèi)的條件不成立,則I()為0。β1代表當(dāng)DEBTit≤τ時(shí)SUBit的系數(shù),β2代表當(dāng)DEBTit>τ時(shí)SUBit的系數(shù)。

4? 實(shí)證結(jié)果與分析

4.1? 描述性統(tǒng)計(jì)

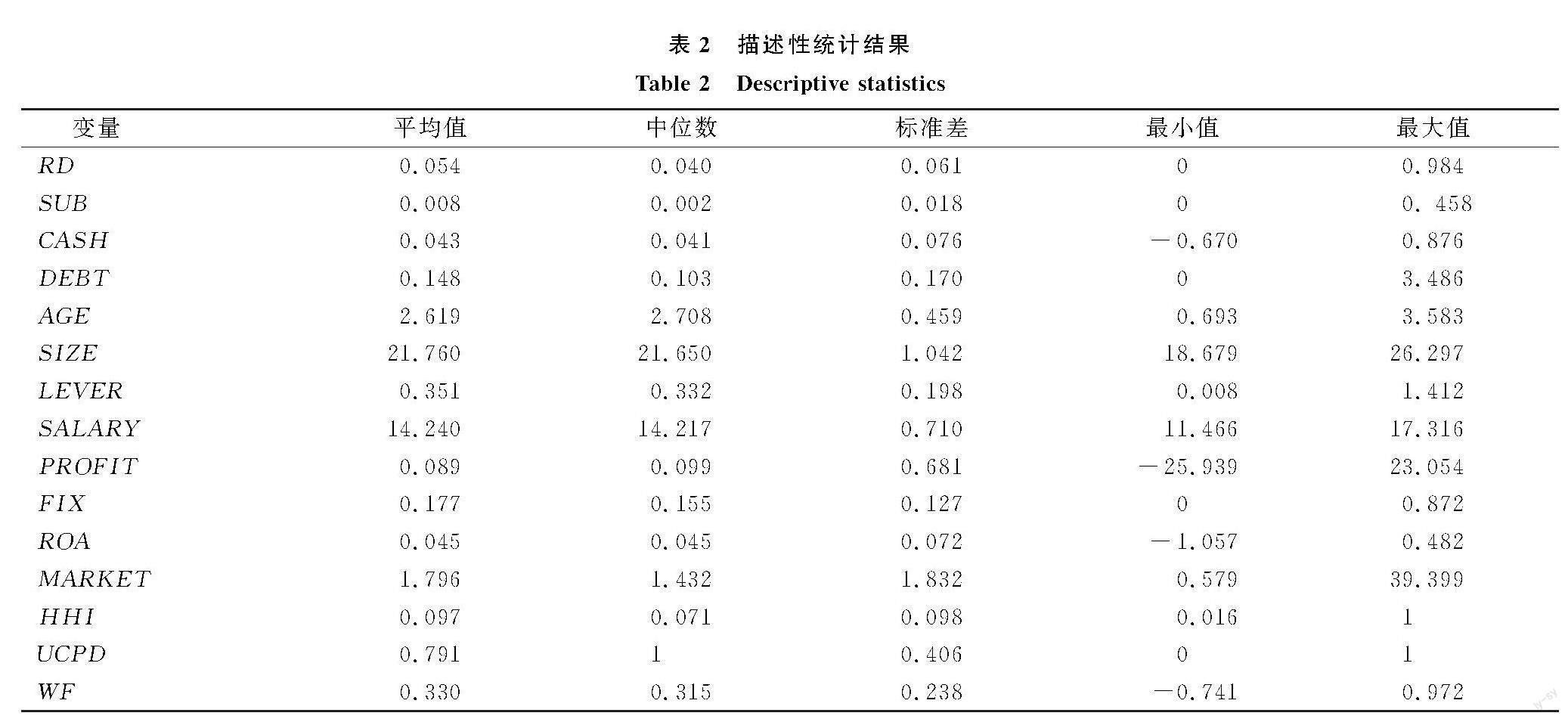

表2為各變量描述性統(tǒng)計(jì)結(jié)果。從表2可以看到,研發(fā)投入強(qiáng)度的平均值為5.4%,平均來(lái)看,我國(guó)民營(yíng)科技企業(yè)研發(fā)投入占營(yíng)業(yè)收入的比重為5.4%,說(shuō)明我國(guó)民營(yíng)科技企業(yè)存在較強(qiáng)的創(chuàng)新積極性,但企業(yè)間也存在較大差距,研發(fā)投入強(qiáng)度的最小值僅為0,最大值達(dá)到98.4%,中位數(shù)為4.0%,遠(yuǎn)低于平均值。上述結(jié)果表明,一半以上的民營(yíng)科技企業(yè)研發(fā)投入強(qiáng)度低于平均水平,政府研發(fā)補(bǔ)貼的中位數(shù)也遠(yuǎn)低于平均值,說(shuō)明多數(shù)民營(yíng)科技企業(yè)獲得的補(bǔ)貼強(qiáng)度較低,而少數(shù)企業(yè)獲得了大量補(bǔ)貼。內(nèi)部資金和外部貸款的最大值與最小值差距較大,說(shuō)明民營(yíng)科技企業(yè)間資金水平存在較大差異,其它控制變量的數(shù)字特征見(jiàn)表2。

4.2? 面板模型分析

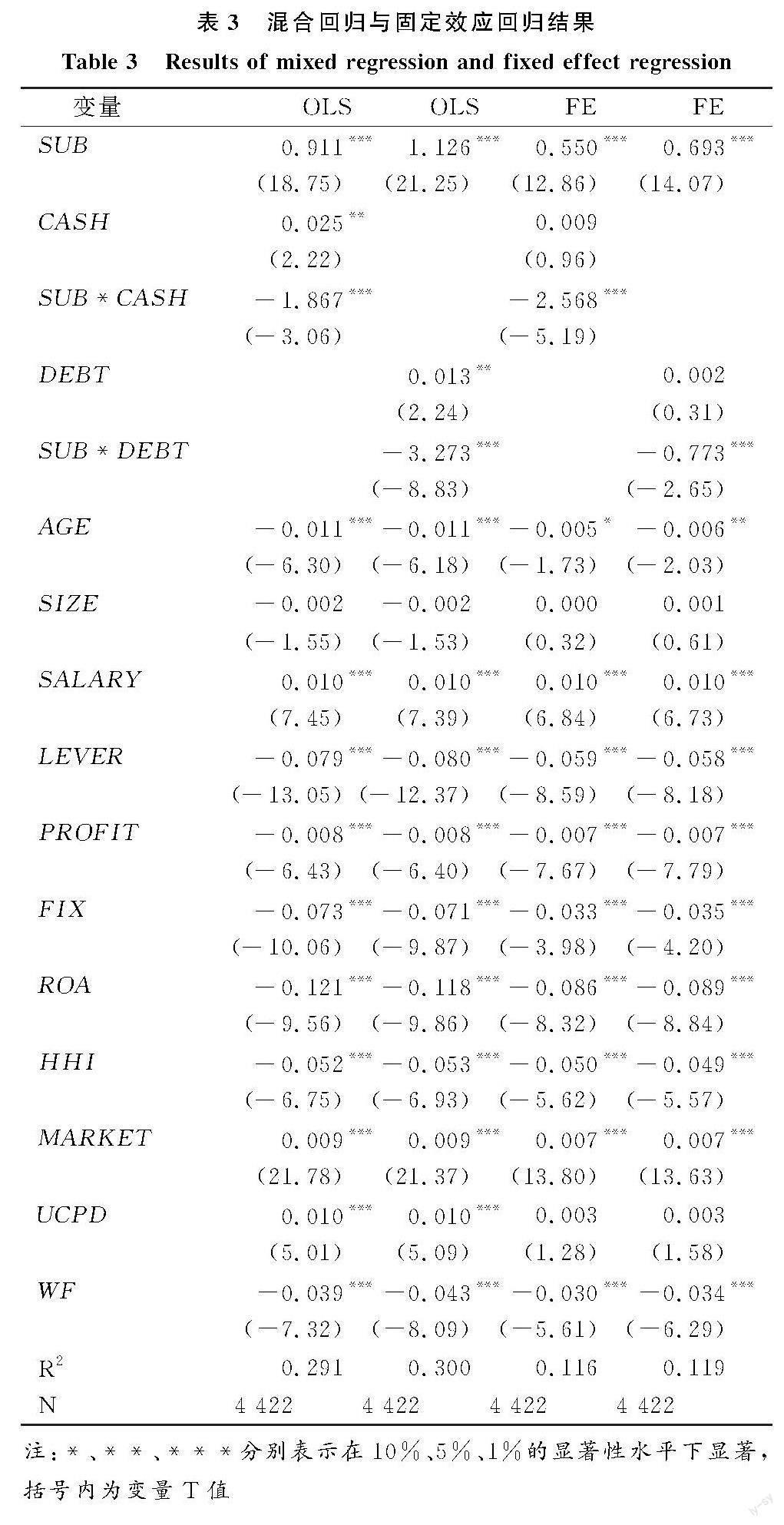

根據(jù)面板模型,本文對(duì)面板數(shù)據(jù)分別進(jìn)行混合回歸和固定效應(yīng)回歸,就企業(yè)內(nèi)外部資金持有量對(duì)政府研發(fā)補(bǔ)貼與企業(yè)研發(fā)投入關(guān)系的調(diào)節(jié)作用進(jìn)行初步判斷。面板模型回歸結(jié)果如表3所示。

表3報(bào)告了多元回歸模型估計(jì)結(jié)果,以驗(yàn)證企業(yè)資金水平在政府研發(fā)補(bǔ)貼政策實(shí)施效果中的調(diào)節(jié)作用。其中,前兩列采用混合回歸法,后兩列采用固定效應(yīng)法,第1列、第3列是式(1)的估計(jì)結(jié)果,第2列、第4列是式(2)的估計(jì)結(jié)果。從表3可以看到,研發(fā)補(bǔ)貼在所有結(jié)果中均顯著為正,表明不論是采用混合回歸還是面板數(shù)據(jù)模型,研發(fā)補(bǔ)貼對(duì)企業(yè)研發(fā)投入均存在顯著正向激勵(lì)作用。但在兩種估計(jì)方法中,研發(fā)補(bǔ)貼與企業(yè)內(nèi)部資金和外部貸款的交乘項(xiàng)均為負(fù),且在1%水平上顯著,表明政府研發(fā)補(bǔ)貼對(duì)民營(yíng)科技企業(yè)研發(fā)投入的激勵(lì)效應(yīng)會(huì)隨著企業(yè)內(nèi)外部資金水平提高而降低。上述結(jié)果說(shuō)明,企業(yè)內(nèi)外部資金水平會(huì)影響研發(fā)補(bǔ)貼對(duì)民營(yíng)科技企業(yè)的激勵(lì)效果,假設(shè)H1、假設(shè)H2初步得到驗(yàn)證,但需要采用面板門檻模型作進(jìn)一步檢驗(yàn)。從控制變量的估計(jì)結(jié)果看:企業(yè)年齡對(duì)研發(fā)投入具有顯著負(fù)向影響,說(shuō)明越是初創(chuàng)不久的民營(yíng)科技企業(yè),其創(chuàng)新意識(shí)越強(qiáng)。資產(chǎn)規(guī)模在所有列中均不顯著,表明資產(chǎn)規(guī)模與研發(fā)投入不存在顯著線性關(guān)系。高管薪酬與民營(yíng)科技企業(yè)研發(fā)投入顯著正相關(guān),說(shuō)明對(duì)高管進(jìn)行激勵(lì)有利于企業(yè)創(chuàng)新能力提升。資產(chǎn)負(fù)債率和固定資產(chǎn)占有率在所有列中均顯著為負(fù),說(shuō)明過(guò)高的負(fù)債率和固定資產(chǎn)占有率不利于企業(yè)研發(fā)活動(dòng)開展。利潤(rùn)率和資產(chǎn)收益率與研發(fā)投入顯著負(fù)相關(guān),表明隨著利潤(rùn)率和資產(chǎn)收益率提高,我國(guó)民營(yíng)科技企業(yè)研發(fā)投入降低。民營(yíng)科技企業(yè)營(yíng)運(yùn)資本與研發(fā)投入顯著負(fù)相關(guān),說(shuō)明營(yíng)運(yùn)資本是民營(yíng)科技企業(yè)研發(fā)活動(dòng)的重要資金來(lái)源,能夠確保研發(fā)活動(dòng)順利開展。

4.3? 門檻效應(yīng)分析

在進(jìn)行門檻回歸前,需要對(duì)門檻的存在性進(jìn)行檢驗(yàn)。本文通過(guò)300次Bootstrap自抽樣獲得F統(tǒng)計(jì)量的漸進(jìn)分布,并計(jì)算相應(yīng)的p值。根據(jù)計(jì)量模型設(shè)定,將內(nèi)部資金、外部貸款設(shè)為門檻變量,假設(shè)存在單一門檻、雙重門檻和多重門檻,分別檢驗(yàn)在1%、5%和10%水平下門檻效應(yīng)的顯著性,檢驗(yàn)結(jié)果見(jiàn)表4。

從表4可以看出,以企業(yè)內(nèi)部資金為門檻變量,雙重門檻效應(yīng)在10%置信水平下顯著,以外部貸款為門檻變量的回歸模型在5%置信水平下通過(guò)雙重門檻檢驗(yàn),而上述兩個(gè)門檻變量的三重門檻效應(yīng)均未通過(guò)顯著性檢驗(yàn)。因此,本文選取以企業(yè)內(nèi)部資金和外部貸款為門檻變量的雙重門檻模型進(jìn)行回歸分析,門檻估計(jì)值與相應(yīng)的95%置信區(qū)間如表5所示。

在雙重門檻回歸模型中,企業(yè)內(nèi)部資金的門檻值分別為0.49%、4.04%,其對(duì)應(yīng)的置信區(qū)間為[0.08%,0.54%]和[3.84%,4.08%]。以外部貸款為門檻變量的雙重門檻回歸模型中,兩個(gè)門檻值分別為1.27%、12.53%,對(duì)應(yīng)的置信區(qū)間為[1.17%,1.38%]和[11.81%,12.66%]。

表6中,第Ⅰ列是門檻變量為企業(yè)內(nèi)部資金的估計(jì)結(jié)果。當(dāng)內(nèi)部資金小于等于0.49%時(shí),政府研發(fā)補(bǔ)貼系數(shù)為0.403;當(dāng)內(nèi)部資金大于0.49%小于等于4.04%時(shí),政府研發(fā)補(bǔ)貼系數(shù)增長(zhǎng)至0.807;當(dāng)內(nèi)部資金大于4.04%時(shí),政府研發(fā)補(bǔ)貼系數(shù)為0.158,且在1%水平上顯著,假設(shè)H1得到支持。實(shí)證結(jié)果表明,當(dāng)企業(yè)內(nèi)部資金水平中等時(shí),最有利于發(fā)揮研發(fā)補(bǔ)貼的激勵(lì)效應(yīng);當(dāng)企業(yè)內(nèi)部資金水平較低時(shí),研發(fā)補(bǔ)貼的激勵(lì)效應(yīng)有所下降;當(dāng)企業(yè)內(nèi)部資金水平較高時(shí),研發(fā)補(bǔ)貼的激勵(lì)效應(yīng)最弱。上述結(jié)論與本文理論分析一致,也與表3交乘項(xiàng)系數(shù)值為負(fù)相互印證,即企業(yè)內(nèi)部資金水平大于一定值時(shí),研發(fā)補(bǔ)貼的激勵(lì)效應(yīng)會(huì)有所下降。上述結(jié)果說(shuō)明,當(dāng)民營(yíng)科技企業(yè)內(nèi)部資金水平較低時(shí),研發(fā)補(bǔ)貼雖然對(duì)企業(yè)研發(fā)投入發(fā)揮促進(jìn)作用,但為了維持正常經(jīng)營(yíng)活動(dòng),民營(yíng)科技企業(yè)不敢進(jìn)行大規(guī)模研發(fā)投入。隨著內(nèi)部資金增加,企業(yè)抗風(fēng)險(xiǎn)能力有所提升,研發(fā)補(bǔ)貼的激勵(lì)效應(yīng)得到最大程度發(fā)揮。當(dāng)企業(yè)內(nèi)部資金水平高于一定門檻值時(shí),研發(fā)資金缺口較小,研發(fā)補(bǔ)貼的激勵(lì)效應(yīng)降至最低。

第Ⅱ列是門檻變量為企業(yè)外部貸款的估計(jì)結(jié)果。當(dāng)企業(yè)外部貸款小于等于1.27%時(shí),政府研發(fā)補(bǔ)貼系數(shù)最大,為0.809,且在1%水平上顯著;當(dāng)外部貸款水平大于1.27%小于等于12.53%時(shí),政府研發(fā)補(bǔ)貼系數(shù)為0.314,且顯著性水平為1%;當(dāng)企業(yè)貸款水平高于門檻值12.53%時(shí),政府研發(fā)補(bǔ)貼的作用為負(fù)且在統(tǒng)計(jì)水平上不顯著,假設(shè)H2得到支持。實(shí)證結(jié)果表明,當(dāng)企業(yè)外部貸款水平較低時(shí),研發(fā)補(bǔ)貼對(duì)企業(yè)研發(fā)投入的促進(jìn)作用最顯著,隨著企業(yè)外部貸款水平提升,研發(fā)補(bǔ)貼的激勵(lì)效果下降。上述結(jié)論與本文理論分析較為一致,也與表3交乘項(xiàng)系數(shù)值為負(fù)相互印證,即企業(yè)外部貸款水平大于一定值時(shí),研發(fā)補(bǔ)貼的激勵(lì)效應(yīng)有所下降。上述結(jié)果說(shuō)明,對(duì)于外部貸款水平較低的企業(yè)而言,獲得研發(fā)補(bǔ)貼可以向外部釋放利好信號(hào),有助于企業(yè)獲取更多資金支持,進(jìn)而對(duì)企業(yè)研發(fā)活動(dòng)產(chǎn)生激勵(lì)作用。

5? 穩(wěn)健性檢驗(yàn)

5.1? 分組回歸

本文按照企業(yè)內(nèi)部資金持有量、外部資金持有量的門檻值將總樣本劃分為3組子樣本,并采用固定效應(yīng)模型進(jìn)行穩(wěn)健性檢驗(yàn)。

表7回歸結(jié)果顯示,在企業(yè)內(nèi)部資金持有水平分別小于0.49%、介于0.49%~4.04%之間、大于4.04%的子樣本中,政府研發(fā)補(bǔ)貼的影響系數(shù)分別為0.884、 1.279和0.651。當(dāng)企業(yè)內(nèi)部資金持有水平處于中等區(qū)間時(shí),政府研發(fā)補(bǔ)貼的影響系數(shù)最大;當(dāng)企業(yè)內(nèi)部資金持有水平較高時(shí),政府研發(fā)補(bǔ)貼的影響系數(shù)最小。

表8回歸結(jié)果顯示,在企業(yè)外部資金持有水平小于1.27%、介于1.27%~12.53%之間、大于12.53%的子樣本中,政府研發(fā)補(bǔ)貼的影響系數(shù)分別為2.043、 1.037和0.473。當(dāng)企業(yè)外部資金持有水平較低時(shí),政府研發(fā)補(bǔ)貼的影響系數(shù)最大,隨著企業(yè)外部資金持有水平提升,政府研發(fā)補(bǔ)貼的影響系數(shù)越來(lái)越小。

表7、表8回歸結(jié)果與前文研究結(jié)果一致,說(shuō)明本文研究結(jié)果具有穩(wěn)健性。

5.2? 替換變量

本文以企業(yè)年報(bào)財(cái)務(wù)報(bào)表附注中的政府補(bǔ)助作為政府研發(fā)補(bǔ)貼的替代變量,采用面板門檻效應(yīng)模型重新進(jìn)行回歸。表9回歸結(jié)果顯示,采用政府補(bǔ)助作為解釋變量,當(dāng)企業(yè)內(nèi)部資金持有量適中時(shí),政府研發(fā)補(bǔ)貼的影響系數(shù)最大;當(dāng)企業(yè)內(nèi)部資金持有量較大時(shí),政府研發(fā)補(bǔ)貼的影響系數(shù)最小;當(dāng)企業(yè)外部資金持有量較小時(shí),政府研發(fā)補(bǔ)貼的影響系數(shù)最大。表9回歸結(jié)果進(jìn)一步說(shuō)明本文研究結(jié)果具有穩(wěn)健性。

6? 結(jié)語(yǔ)

6.1? 研究結(jié)論

本文以2010—2020年402家民營(yíng)科技企業(yè)面板數(shù)據(jù)為研究樣本,分別以企業(yè)內(nèi)部資金、外部貸款為門檻變量,通過(guò)建立門檻回歸模型分析企業(yè)不同內(nèi)外資金持有量對(duì)政府研發(fā)補(bǔ)貼激勵(lì)效果的影響,得到以下主要結(jié)論:

(1)企業(yè)內(nèi)部資金和外部貸款持有量均對(duì)政府研發(fā)補(bǔ)貼的激勵(lì)效果存在雙重門檻效應(yīng)。

(2)當(dāng)企業(yè)內(nèi)部資金持有量處于中等水平時(shí),政府研發(fā)補(bǔ)貼對(duì)企業(yè)創(chuàng)新投入的激勵(lì)效應(yīng)最顯著;當(dāng)企業(yè)內(nèi)部資金持有量處于較低水平時(shí),研發(fā)補(bǔ)貼的激勵(lì)效應(yīng)有所下降;當(dāng)企業(yè)內(nèi)部資金持有量處于較高水平時(shí),研發(fā)補(bǔ)貼的激勵(lì)效應(yīng)最弱。

(3)當(dāng)企業(yè)外部貸款水平較低時(shí),政府研發(fā)補(bǔ)貼對(duì)企業(yè)創(chuàng)新投入的促進(jìn)作用最顯著,隨著企業(yè)外部貸款水平提升,研發(fā)補(bǔ)貼的激勵(lì)效應(yīng)逐漸下降。

6.2? 政策建議

根據(jù)上述研究結(jié)論,本文提出如下建議:

(1)對(duì)于政府而言,應(yīng)提高政府研發(fā)補(bǔ)貼配置效率。當(dāng)前,我國(guó)政府研發(fā)補(bǔ)貼規(guī)模和力度較大,后續(xù)政府研發(fā)補(bǔ)貼發(fā)放應(yīng)向調(diào)整結(jié)構(gòu)和提高效率方向轉(zhuǎn)變。政府應(yīng)明確和規(guī)范補(bǔ)貼前置條件,充分考慮企業(yè)自身資金差異帶來(lái)的門檻效應(yīng),提升政府研發(fā)補(bǔ)貼與企業(yè)研發(fā)投入強(qiáng)度的耦合度,有針對(duì)性地選擇補(bǔ)貼目標(biāo)與補(bǔ)貼金額,從而對(duì)民營(yíng)科技企業(yè)研發(fā)活動(dòng)實(shí)現(xiàn)精準(zhǔn)扶持。對(duì)于初創(chuàng)期和內(nèi)部資金較為匱乏的民營(yíng)科技企業(yè),政府應(yīng)通過(guò)直接財(cái)政補(bǔ)貼為其注入研發(fā)資金,激發(fā)其創(chuàng)新活力,隨著民營(yíng)科技企業(yè)內(nèi)部資金不斷增加,政府可適當(dāng)減少直接財(cái)政支持,采用稅收優(yōu)惠政策為企業(yè)研發(fā)創(chuàng)新?tīng)I(yíng)造有利的環(huán)境;對(duì)于外部貸款水平較低的民營(yíng)科技企業(yè),政府在嚴(yán)格審核其創(chuàng)新能力后,可適當(dāng)加大補(bǔ)貼力度,吸引更多外部資金為其研發(fā)創(chuàng)新提供支持;對(duì)于內(nèi)部資金和外部貸款水平較高的民營(yíng)科技企業(yè),政府應(yīng)減少無(wú)效補(bǔ)貼,提高補(bǔ)貼配置效果。

(2)對(duì)于民營(yíng)科技企業(yè)而言,應(yīng)加強(qiáng)自身綜合素質(zhì)培育。對(duì)于內(nèi)部資金較為匱乏的民營(yíng)科技企業(yè)而言,應(yīng)充分利用政府提供的研發(fā)補(bǔ)貼,提高自身創(chuàng)新強(qiáng)度和創(chuàng)新效率;對(duì)于外部貸款水平較低的民營(yíng)科技企業(yè)而言,應(yīng)有效利用政府提供的研發(fā)補(bǔ)貼提升自身研發(fā)實(shí)力,增強(qiáng)投資者信心,為自身研發(fā)活動(dòng)吸引更多外部資金;對(duì)于內(nèi)部資金和外部貸款水平較高的民營(yíng)科技企業(yè)而言,應(yīng)主動(dòng)向政府提出減少研發(fā)補(bǔ)貼發(fā)放,促使有限的政府研發(fā)補(bǔ)貼能夠投入到對(duì)研發(fā)資金需求更為迫切的民營(yíng)科技企業(yè)。

6.3? 不足與展望

本文存在以下不足:一是基于數(shù)據(jù)可得性,僅選擇已上市民營(yíng)科技企業(yè)為研究樣本,沒(méi)有將未上市中小規(guī)模民營(yíng)科技企業(yè)納入研究范圍。一般來(lái)說(shuō),相較于已上市民營(yíng)科技企業(yè),未上市民營(yíng)科技企業(yè)融資渠道更窄,對(duì)政府研發(fā)補(bǔ)貼的需求更為迫切。因此,如何強(qiáng)化政府研發(fā)補(bǔ)貼對(duì)未上市民營(yíng)科技企業(yè)的激勵(lì)效應(yīng),是值得進(jìn)一步研究的問(wèn)題。二是僅分析政府研發(fā)補(bǔ)貼對(duì)民營(yíng)科技企業(yè)研發(fā)投入的激勵(lì)效應(yīng),后續(xù)可針對(duì)研發(fā)投入后的技術(shù)創(chuàng)新產(chǎn)出作進(jìn)一步拓展研究。

參考文獻(xiàn):

[1]? NOLAHEWITT.DUNDAS,STEPHEN ROPER. Output additionality of public support for innovation: evidence for irish manufacturing plants[J]. European Planning Studies, 2010, 18(1) : 107.122.

[2]? 王德祥,李昕.政府補(bǔ)貼、政治關(guān)聯(lián)與企業(yè)創(chuàng)新投入[J].財(cái)政研究,2017,38(8):79.89.

[3]? PHILIPPBOEING. The allocation and effectiveness of China's R&D subsidies——evidence from listed firms[J]. Research Policy, 2016, 45(9) : 1774.1789.

[4]? FERNANDA BROLLO. The political resource curse[J]. The American Economic Review, 2013, 103(5) : 1759.1796.

[5]? CZARNITZKI D, TOOLE A. Business R&D and the interplay of R&D subsidies and product market uncertainty[J]. Review of Industrial Organization, 2007, 31(3): 169.181.

[6]? 楊洋,魏江,羅來(lái)軍.誰(shuí)在利用政府補(bǔ)貼進(jìn)行創(chuàng)新——所有制和要素市場(chǎng)扭曲的聯(lián)合調(diào)節(jié)效應(yīng)[J].管理世界,2015,31(1):75.86,98,188.

[7]? 馬永強(qiáng),陽(yáng)丹,鞏亞林.經(jīng)濟(jì)周期、政府扶持與企業(yè)創(chuàng)新[J].會(huì)計(jì)研究,2022,43(5):49.64.

[8]? LACH S. Do R&D subsidies stimulate or displace private R&D? evidence from Israel[J]. The Journal of Industrial Economics, 2002, 50(4): 369.390.

[9]? 曹平,王桂軍.選擇性產(chǎn)業(yè)政策、企業(yè)創(chuàng)新與創(chuàng)新生存時(shí)間——來(lái)自中國(guó)工業(yè)企業(yè)數(shù)據(jù)的經(jīng)驗(yàn)證據(jù)[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2018,17(4):26.39.

[10]? 戴靜,劉貫春,張建華.債務(wù)期限結(jié)構(gòu)、政府補(bǔ)貼援助與企業(yè)技術(shù)升級(jí)[J].國(guó)際金融研究,2021,37(11):33.42.

[11]? 于建忠,陳燕紅.政府補(bǔ)貼對(duì)企業(yè)研發(fā)投入的門檻效應(yīng)——基于融資約束差異的視角[J].浙江社會(huì)科學(xué),2021,37(10):12.22,155.

[12]? 鄭飛,石青梅,李騰,等.財(cái)政補(bǔ)貼促進(jìn)了企業(yè)創(chuàng)新嗎——基于產(chǎn)業(yè)生命周期的經(jīng)驗(yàn)證據(jù)[J].宏觀經(jīng)濟(jì)研究,2021,67(2):41.52,161.

[13]? 劉斌斌,左勇華.金融錯(cuò)配影響技術(shù)創(chuàng)新的政府補(bǔ)貼效應(yīng)分析——基于企業(yè)控股權(quán)性質(zhì)差異視角[J].科研管理,2022,43(1):61.69.

[14]? 喻貞,胡婷,沈紅波.地方政府的財(cái)政補(bǔ)貼:激勵(lì)創(chuàng)新抑或政策性負(fù)擔(dān)[J].復(fù)旦學(xué)報(bào)(社會(huì)科學(xué)版),2020,62(6):145.153.

[15]? 尚洪濤,王士曉. 創(chuàng)新補(bǔ)貼,企業(yè)技術(shù)產(chǎn)出與價(jià)值實(shí)現(xiàn)[J]. 科技進(jìn)步與對(duì)策, 2020, 37(23):108.114.

[16]? MEULEMAN M, DE MAESENEIRE W. Do R&D subsidies affect SMEs' access to external financing[J]. Research Policy, 2012, 41(3): 580.591.

[17]? 詹宇波, 孫鑫, 曾軍輝. 信貸約束、盈利能力與創(chuàng)新決策——來(lái)自中國(guó)高科技企業(yè)的面板證據(jù)[J]. 上海經(jīng)濟(jì)研究, 2018,35(11):11.

[18]? FELDMAN M P, KELLEY M R. The exante assessment of knowledge spillovers: government R&D policy, economic incentives and private firm behavior[J]. Research policy, 2006, 35(10): 1509.1521.

[19]? 王剛剛, 謝富紀(jì), 賈友. R&D補(bǔ)貼政策激勵(lì)機(jī)制的重新審視——基于外部融資激勵(lì)機(jī)制的考察[J]. 中國(guó)工業(yè)經(jīng)濟(jì), 2017,34(2):60.78.

[20]? MYERS S C. Capital structure puzzle[J]. Social Science Electronic Publishing, 1984, 39(3):575.592.

[21]? BROWN J R, MARTINSSON G, PETERSEN B C. Do financing constraints matter for R&D[J]. Social Science Electronic Publishing, 2012, 56(8):1512.1629.

[22]? 常媛,曾永鵬,黃順春.現(xiàn)金持有、研發(fā)投入與企業(yè)高質(zhì)量發(fā)展——基于中介效應(yīng)與面板門檻模型分析[J].華東經(jīng)濟(jì)管理,2022,36(6):58.67.

[23]? 唐清泉,肖海蓮.融資約束與企業(yè)創(chuàng)新投資—現(xiàn)金流敏感性——基于企業(yè)R&D異質(zhì)性視角[J].南方經(jīng)濟(jì),2012,30(11):40.54.

[24]? CHEN V Z, LI J, SHAPIRO D M, et al. Ownership structure and innovation: an emerging market perspective[J]. Asia Pacific Journal of Management, 2014, 31(1): 1.24.

[25]? 畢曉方, 翟淑萍, 姜寶強(qiáng). 政府補(bǔ)貼、財(cái)務(wù)冗余對(duì)高新技術(shù)企業(yè)雙元?jiǎng)?chuàng)新的影響[J]. 會(huì)計(jì)研究, 2017,38(1):46.52.

[26]? 吳松彬,張凱,黃惠丹.R&D稅收激勵(lì)與中國(guó)高新制造企業(yè)創(chuàng)新的非線性關(guān)系研究——基于企業(yè)規(guī)模、市場(chǎng)競(jìng)爭(zhēng)程度的調(diào)節(jié)效應(yīng)分析[J].現(xiàn)代經(jīng)濟(jì)探討,2018,37(12):61.69.

[27]? 李平,王春暉.政府科技資助對(duì)企業(yè)技術(shù)創(chuàng)新的非線性研究——基于中國(guó)2001—2008年省級(jí)面板數(shù)據(jù)的門檻回歸分析[J].中國(guó)軟科學(xué),2010,25(8):138.147.

[28]? 李萬(wàn)福, 杜靜, 張懷. 創(chuàng)新補(bǔ)助究竟有沒(méi)有激勵(lì)企業(yè)創(chuàng)新自主投資——來(lái)自中國(guó)上市公司的新證據(jù)[J]. 金融研究, 2017,60(10):134.149.

[29]? JENSEN M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. The American Economic Review, 1986, 76(2): 323.329.

[30]? 常蕊, 韓寶山. 超額現(xiàn)金如何影響企業(yè)研發(fā)投入——基于企業(yè)異質(zhì)性和影響機(jī)制的實(shí)證研究[J]. 經(jīng)濟(jì)與管理研究, 2022, 43(4):126.144.

[31]? HOTTENROTT H, PETERS B. Innovative capability and financing constraints for innovation: more money, more innovation[J]. Review of Economics and Statistics, 2012, 94(4): 1126.1142.

[32]? 解維敏,方紅星.金融發(fā)展、融資約束與企業(yè)研發(fā)投入[J].金融研究,2011,54(5):171.183.

[33]? 張璇,劉貝貝,汪婷,等.信貸尋租、融資約束與企業(yè)創(chuàng)新[J].經(jīng)濟(jì)研究,2017,52(5):161.174.

[34]? 韓劍,嚴(yán)兵.中國(guó)企業(yè)為什么缺乏創(chuàng)造性破壞——基于融資約束的解釋[J].南開管理評(píng)論,2013,16(4):124.132.

[35]? AYYAGARI M, DEMIRG.KUNT A, MAKSIMOVIC V. Firm innovation in emerging markets: the role of finance, governance, and competition[J]. Journal of Financial and Quantitative Analysis, 2011, 46(6): 1545.1580.

[36]? 李匯東,唐躍軍,左晶晶.用自己的錢還是用別人的錢創(chuàng)新——基于中國(guó)上市公司融資結(jié)構(gòu)與公司創(chuàng)新的研究[J].金融研究,2013,56(2):170.183.

[37]? BERZKALNE I,ZELGALVE E. Capital structure and innovation:a study of baltic listed companies[J].Changes in Social and Business Environment, 2013(5):13.21.

[38]? CHEN J, HENG C S, TAN B C Y, et al. The distinct signaling effects of R&D subsidy and non.R&D subsidy on IPO performance of IT entrepreneurial firms in China[J]. Research Policy, 2018, 47(1): 108.120.

[39]? BRUCE E HANSEN. Threshold effects in non.dynamic panels: estimation, testing, and inference[J]. Journal of Econometrics, 1999, 93(2): 345.368.

(責(zé)任編輯:張? 悅)

Threshold Effect of Internal and External Capital Holding on R&D Subsidy Incentive Effect: An Empirical Analysis of Private Technology Enterprises

Shang Hongtao1, Hu Yingying1, Wang Shixiao2

(1.College of Economics and Management, Beijing University of Technology, Beijing 100124, China;2. Economic and Management Station, Huo County People's Government, Tongzhou District, Beijing 101100, China)

Abstract:Innovation is of strategic importance to promote new changes in the mode of production, tap new drivers of economic growth, and promote high.quality economic development. As the most active economic entity in the national innovation system, private science and technology enterprises are the main force to promote China's innovation.driven development strategy and the strategic adjustment of economic structure. Innovation is the source of? power for the development of private science and technology enterprises, but the innovation activity cycle is long with high cost and risk with the need for a large number of continuous research and development capital investment, while most of the private science and technology enterprises are small and medium.sized enterprises with a? relative lack of capital. Therefore, the funding problem has become a long.term obstacle to the development of Chinese private technology enterprises innovation, transformation and upgrading shackles. In order to encourage private science and technology enterprises to improve their innovation capability and competitive advantage by increasing R&D investment, the Chinese government has continuously increased financial support in recent years. However, although the government's R&D subsidies continue to increase, the R&D investment of private technology enterprises has not increased significantly, and the incentive effect of subsidies is not ideal. Therefore, how to improve the incentive effect of government R&D subsidy policy and promote the technological innovation of private technology enterprises has important theoretical significance and practical value for promoting the development strategy of an innovation.oriented country.

This paper takes the panel data of 402 private science and technology enterprises from 2010 to 2020 as the research sample,and the internal funds and external loans as the threshold variables. It then establishes the threshold regression model to analyze the influence of different internal and external capital holding on the incentive effect of government R&D subsidies.

The results show that,firstly, both the internal funds and external loan holding of enterprises have a double threshold effect on the incentive effect of government R&D subsidies. Second, when the enterprise internal capital holding are at the medium level, the incentive effect of government R&D subsidies on enterprise innovation investment is the strongest; When the enterprise's internal cash holdings are at a low level, the R&D subsidies decline. When the enterprise's internal capital holdings are at the highest level, the incentive effect of R&D subsidies is the weakest. Thirdly, when the external loan level of enterprises is low, the government R&D subsidies have the greatest promoting effect on the innovation input of enterprises. With the increase in the external loan level of enterprises, the incentive effect of R&D subsidies will gradually decline.

Considering the internal and external capital allocation situation of China's private technology enterprises, this paper studies the influence of different levels of internal and external capital holding on the utilization of R&D subsidies to fundamentally analyze the reasons for the differential incentive effect of government R&D subsidies among different enterprises, so as to improve the incentive effect of government R&D subsidies. Compared with previous similar studies, the possible innovations in this paper are reflected in three aspects. Firstly, on the basis of different situations of internal and external capital allocation among private science and technology enterprises, this paper deeply analyzes the fundamental reasons why R&D subsidies have different incentive effects on the innovation of different private science and technology enterprises, and updates the research perspective of government R&D subsidies. Secondly, the threshold effect model is used to empirically analyze the reasonable range of the innovation incentive effect of government R&D subsidies on enterprises with different levels of internal and external capital holdings, and it? provides a more accurate policy direction for the top.level design of R&D subsidies. In addition, hand.screening of R&D subsidies closely related to the innovation of private science and technology enterprises, excluding non.R&D subsidies, has improved the scientific nature and reliability of the research process and conclusions.

Key Words:R&D Subsidies; Internal Funds; External Loans; Threshold Effect