“雙碳”背景下新型電力系統(tǒng)構(gòu)建的發(fā)展建議及趨勢預(yù)判

2024-03-11 03:06:38國網(wǎng)北京綜合能源規(guī)劃設(shè)計研究院封紅麗王泰棚中國能源傳媒集團有限公司于學(xué)華

電器工業(yè) 2024年3期

/國網(wǎng)(北京)綜合能源規(guī)劃設(shè)計研究院 封紅麗 王泰棚 中國能源傳媒集團有限公司 于學(xué)華/

為實現(xiàn)“雙碳”目標,我國提出構(gòu)建以新能源為主體的新型電力系統(tǒng)。

當(dāng)前,氣候變化給全人類生存和發(fā)展帶來嚴峻挑戰(zhàn)。我國是能源消費大國,也是碳排放大國,電力行業(yè)占能源行業(yè)二氧化碳排放總量的42%左右。推動實現(xiàn)“雙碳”目標,能源是主戰(zhàn)場,電力是主力軍。要加快推進電力行業(yè)低碳轉(zhuǎn)型,破解日益增長的電力需求和環(huán)境約束之間的矛盾,關(guān)鍵之舉在于構(gòu)建新型電力系統(tǒng),在不斷增加綠色電力供給的同時保障電網(wǎng)安全和電力價格穩(wěn)定。

一、新型電力系統(tǒng)的內(nèi)涵

根據(jù)國家能源局發(fā)布的《新型電力系統(tǒng)發(fā)展藍皮書(征求意見稿)》定義,新型電力系統(tǒng)是以確保能源電力安全為基本前提,以滿足經(jīng)濟社會高質(zhì)量發(fā)展的電力需求為首要目標,以高比例新能源供給消納體系建設(shè)為主線任務(wù),以源網(wǎng)荷儲多向協(xié)同、靈活互動為堅強支撐,以堅強、智能、柔性電網(wǎng)為樞紐平臺,以技術(shù)創(chuàng)新和體制機制創(chuàng)新為基礎(chǔ)保障的新時代電力系統(tǒng),是新型能源體系的重要組成和實現(xiàn)“雙碳”目標的關(guān)鍵載體。

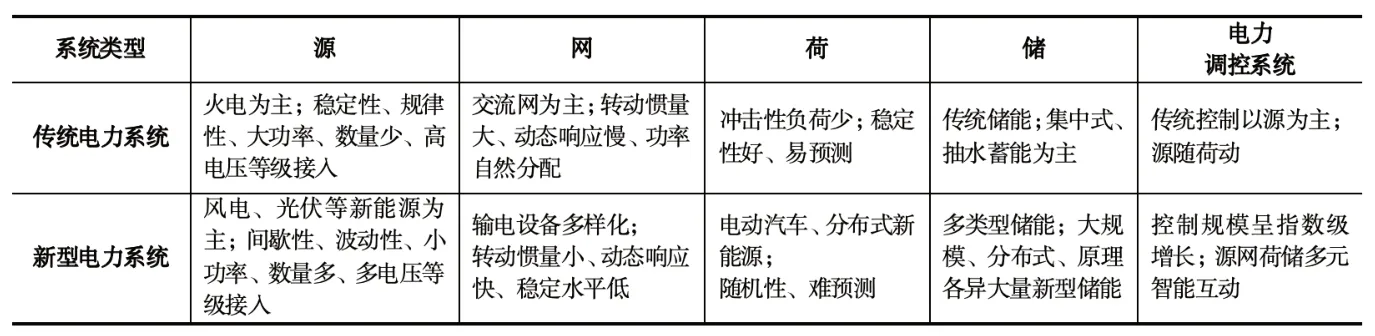

那么,新型電力系統(tǒng)與傳統(tǒng)電力系統(tǒng)又有何區(qū)別?最大的區(qū)別在于電力供給結(jié)構(gòu)以化石能源發(fā)電為主向新能源為主轉(zhuǎn)變,高比例可再生能源和高比例電力電子設(shè)備的雙高特性日益凸顯,危及電網(wǎng)安全,涉及源網(wǎng)荷儲及調(diào)控等多方面,具體見表1。

表1 傳統(tǒng)電力和新型電力系統(tǒng)的區(qū)別

構(gòu)建新型電力系統(tǒng),將主要有以下兩大轉(zhuǎn)變。

(1)新能源供應(yīng)體系向新能源為主轉(zhuǎn)變

新能源供應(yīng)體系將從化石能源為主,逐步轉(zhuǎn)變?yōu)樾履茉礊橹鳌夷茉淳职l(fā)布數(shù)據(jù)顯示,截至2023年9月底,全國可再生能源裝機約13.84億千瓦,同比增長20%,約占我國總裝機的49.6%,已超過火電裝機。其中,光伏、風(fēng)電發(fā)電裝機容量分別同比增長45.3%、15.1%,具體見表2。2023年前三季度,全國可再生能源(水、風(fēng)、光、生物質(zhì)發(fā)電)發(fā)電量2.07萬億千瓦時,約占全部發(fā)電量的31.3%。風(fēng)電光伏發(fā)電量1.07萬億千瓦時,同比增長22.3%。

表2 截至2023年9月底全國累計發(fā)電裝機容量占比及增長情況

新能源裝機呈現(xiàn)快速增長態(tài)勢。2023年前三季度,全國可再生能源新增裝機1.72億千瓦,同比增長93%,占新增裝機的76%。其中,水電新增裝機788萬千瓦,風(fēng)電新增裝機3348萬千瓦,光伏發(fā)電新增裝機12894萬千瓦,生物質(zhì)發(fā)電新增裝機207萬千瓦。

(2)電力系統(tǒng)由源隨荷動轉(zhuǎn)向源荷智能互動轉(zhuǎn)變

新型電力系統(tǒng)具有“廣泛互聯(lián)、智能互動、靈活柔性、安全可控”等技術(shù)特征。大規(guī)模新能源并網(wǎng)給電力系統(tǒng)帶來了巨大挑戰(zhàn),尤其是源荷雙側(cè)隨時波動影響電力電量平衡。電力系統(tǒng)中發(fā)電和用電瞬間完成,發(fā)電功率和用電負荷實時平衡,隨機性的電源波動、負荷沖擊形成的問題將對電力電量平衡產(chǎn)生極大影響。另外新能源接入電壓支撐較弱,電力電子裝置的快速響應(yīng)特性,帶來寬頻振蕩等與其相關(guān)的新穩(wěn)定形態(tài),需要更加靈活可控。

二、新型電力系統(tǒng)建設(shè)政策導(dǎo)向

隨著我國能源轉(zhuǎn)型深入推進,2023年以來,多個新型電力系統(tǒng)相關(guān)的重磅文件出臺,從頂層設(shè)計、規(guī)劃框架體系,以及發(fā)展路徑等政策支撐下,新型電力系統(tǒng)以新能源為主體、電網(wǎng)靈活可靠配置、用電負荷多元互動、儲能技術(shù)廣泛應(yīng)用的特征和優(yōu)勢越發(fā)清晰。

(一)頂層設(shè)計“先立后破”,逐步轉(zhuǎn)向能源電力安全保供

新型電力系統(tǒng)的概念在2021年3月中央財經(jīng)委員會第九次會議上首次提出,核心目的即要加速新能源建設(shè),此后在《2030年前碳達峰行動方案》《“十四五”現(xiàn)代能源體系規(guī)劃》等政策文件中,進一步將“構(gòu)建新型電力系統(tǒng)”作為重點工作任務(wù)。2021年下半年,全國大范圍的缺電現(xiàn)象使得國家層面開始調(diào)整對于能源電力頂層設(shè)計。2021年10月24日公開發(fā)布的《中共中央 國務(wù)院關(guān)于完整準確全面貫徹新發(fā)展理念做好碳達峰碳中和工作的意見》中延續(xù)了此前的表述,同樣明確指出要“構(gòu)建以新能源為主體的新型電力系統(tǒng)”,而且同時強調(diào)要“統(tǒng)籌煤電發(fā)展和保供調(diào)峰,嚴控煤電裝機規(guī)模”。可見初期從頂層設(shè)計方面,我國對于新型電力系統(tǒng)的觀念仍以新能源為核心,對于傳統(tǒng)火電的態(tài)度依然處于偏壓制的狀態(tài)。

(二)開展基礎(chǔ)理論研究及規(guī)劃,新型電力系統(tǒng)建設(shè)進入全面推動階段

2022年10月22日,黨的二十大報告再次強調(diào):“要積極穩(wěn)妥推進碳達峰碳中和,深入推進能源革命,加快規(guī)劃建設(shè)新型能源體系”,這為新時代我國能源電力高質(zhì)量飛躍式發(fā)展指明了前進方向,提出了更高的要求。緊接著,2023年1月6日,國家能源局發(fā)布《新型電力系統(tǒng)發(fā)展藍皮書(征求意見稿)》,全面闡述新型電力系統(tǒng)的發(fā)展理念、內(nèi)涵特征,制定“三步走”發(fā)展路徑,并提出構(gòu)建新型電力系統(tǒng)的總體架構(gòu)和重點任務(wù)。藍皮書的發(fā)布有助于統(tǒng)一行業(yè)內(nèi)外對新型電力系統(tǒng)的認識,也標志著新型電力系統(tǒng)建設(shè)進入全面啟動和加速推進的重要階段。

(三)各項專項政策更加細化,路徑行動逐漸明晰

2023年4月24日,國家能源局發(fā)布了關(guān)于公開征求《關(guān)于加強新型電力系統(tǒng)穩(wěn)定工作的指導(dǎo)意見(征求意見稿)》,提出了27條意見和建議,分別從源網(wǎng)荷儲的能源鏈條,以及規(guī)劃、設(shè)計、設(shè)備、建設(shè)、運維、市場管理、應(yīng)急管理、安防的產(chǎn)業(yè)鏈條角度,提出了相應(yīng)的針對性指導(dǎo)意見。

2023年7月11日,中央深改委第二次會議審議通過《關(guān)于深化電力體制改革加快構(gòu)建新型電力系統(tǒng)的指導(dǎo)意見》。該文件是中央首份關(guān)于構(gòu)建新型電力系統(tǒng)的專項文件,并首次在中央層面明確新型電力系統(tǒng)5大特征,標志著新型電力系統(tǒng)的頂層設(shè)計又向前邁出重要一步。

2023年9月21日,國家發(fā)改委、國家能源局正式發(fā)布了《關(guān)于加強新形勢下電力系統(tǒng)穩(wěn)定工作的指導(dǎo)意見》,明確提出“加快構(gòu)建清潔低碳、安全充裕、經(jīng)濟高效、供需協(xié)同、靈活智能的新型電力系統(tǒng)”,并從源網(wǎng)荷儲,以及從管理體系、標準制定、完善投資回收機制等角度分別提出了指導(dǎo)建議。至此,新型電力系統(tǒng)建設(shè)發(fā)展路徑更加清晰。

(四)從實施層面,國資委督導(dǎo)央企推動新型電力系統(tǒng)建設(shè)落地

2023年11月16日,國務(wù)院國資委召開中央企業(yè)今冬明春保暖保供工作專題會時,再次強調(diào)“要完善長效機制,因地制宜推動調(diào)峰電源建設(shè),加大技術(shù)創(chuàng)新投入,加快構(gòu)建以新能源為主體的新型電力系統(tǒng)。”從實施層面,國資委加大了督導(dǎo)各央企加快構(gòu)建新型電力系統(tǒng)的力度,將有效推動新型電力系統(tǒng)建設(shè)主體加快實踐落地。

三、新型電力系統(tǒng)構(gòu)建存在的問題

然而,電力系統(tǒng)轉(zhuǎn)型過程中面臨諸多改革任務(wù),適應(yīng)新型電力系統(tǒng)的體制機制亟待完善。

(一)電源側(cè):靈活性發(fā)電資源不足

近年來,我國可再生能源發(fā)展迅猛,其中風(fēng)電光伏增速最快。2010~2022年間,風(fēng)電裝機量年復(fù)合增長率23.31%,光伏裝機量年復(fù)合增速84.27%,發(fā)電量增速與裝機量增速基本保持同步。未來伴隨風(fēng)光裝機增長,新能源消納問題將逐漸突出。風(fēng)光屬于波動性很大的不穩(wěn)定電源,因此構(gòu)建新型電力系統(tǒng)面臨的首要問題就是解決靈活性電源不足。可再生能源亟需靈活電源作為輔助,而水電(包括抽水蓄能)和天然氣是最佳靈活性調(diào)節(jié)資源,氣電受限于成本與氣源供應(yīng)不足制約,抽水蓄能受限選址要求高且建設(shè)周期長,均無法大規(guī)模發(fā)展,目前只能依靠煤電靈活改造。盡管煤電靈活性改造技術(shù)成熟,但存在機組靈活性改造后長期低負荷運行,從而導(dǎo)致安全性和經(jīng)濟性問題。由于改造成本高、補償不足,“十三五”期間,我國煤電靈活性改造規(guī)劃目標僅完成了1/4。全國靈活性改造實際進展十分緩慢,甚至嚴重滯后于國家規(guī)劃。

(二)電網(wǎng)側(cè):跨區(qū)域輸電通道不足及互濟能力偏弱

可再生能源裝機占比高,受氣候影響大。伴隨著新能源大基地陸續(xù)開工建設(shè),西北地區(qū)新能源裝機規(guī)模已超過煤電,新能源反調(diào)峰特性突出,“夏豐冬枯、日盈夜虧”的情況不斷加劇,負荷高峰時期電力供需緊張;西南地區(qū)雖是世界上規(guī)模最大的水電基地,但具有年調(diào)節(jié)及以上能力的水電站比重少,跨季調(diào)節(jié)能力差,電力供需豐枯、峰谷矛盾長期存在。然而,當(dāng)前的跨區(qū)域輸電通道主要以單向外送功能為主,雙向互濟能力偏弱。西部地區(qū)作為“西電東送”大基地,除重慶、西藏之外,外送電量占發(fā)電量的比重均在20%以上。長期以來,西部電網(wǎng)規(guī)劃主要為大規(guī)模電力外送,特高壓直流輸電線路以跨省輸出為主,返送能力偏弱。其次,可再生能源送出通道重載,下網(wǎng)電力承接能力不足。由于新能源時間上出力的不確定性和空間上裝機分布的不均勻性,電網(wǎng)重要斷面日內(nèi)潮流變化劇烈、反轉(zhuǎn)頻繁,有可能導(dǎo)致一些通道重載、過載。

(三)用戶側(cè):負荷側(cè)資源參與系統(tǒng)調(diào)節(jié)的相關(guān)機制及基礎(chǔ)設(shè)施不完善

一是健全電力輔助服務(wù)市場機制,適當(dāng)增加輔助服務(wù)交易品種,滿足系統(tǒng)不同時段的靈活調(diào)節(jié)需求;逐步擴大調(diào)峰容量市場,增加新的收益途徑。二是合理擴大現(xiàn)貨市場限價區(qū)間、建立容量補償機制等市場化手段,有效疏導(dǎo)成本。三是提升系統(tǒng)調(diào)節(jié)能力的電價機制尚未形成。逐步完善市場化需求響應(yīng)電價機制,激發(fā)負荷側(cè)資源主動參與電力系統(tǒng)調(diào)節(jié)的積極性;完善跨省跨區(qū)電能交易機制,促進跨省區(qū)電力通道能源互濟;出臺并完善面向新型儲能的市場化機制及電價政策。四是負荷側(cè)新能源微網(wǎng)和高可靠性數(shù)字配電系統(tǒng)發(fā)展緩慢,用戶側(cè)分布式電源與新型儲能資源智能高效配置與運行優(yōu)化控制水平尚有待提高。此外,豐富各類參與主體,如儲能、配售電公司、微電網(wǎng)、虛擬電廠甚至獨立電力用戶。從電源側(cè)、電網(wǎng)側(cè)、用戶側(cè)多措并舉,充分調(diào)動挖掘各類靈活性資源潛力,以系統(tǒng)最優(yōu)的電力規(guī)劃理念引導(dǎo)源網(wǎng)荷儲靈活性資源協(xié)調(diào)發(fā)展。

(四)儲能側(cè):儲能經(jīng)濟性與利用率不足

新能源電力間歇性、隨機性、波動性的特征十分明顯,儲能是構(gòu)建新型電力系統(tǒng)的重要支撐技術(shù)。但儲能技術(shù)受制于經(jīng)濟性、安全性,商業(yè)化應(yīng)用有待進一步開發(fā)。首先,當(dāng)前儲能成本高、經(jīng)濟性差,限制其大規(guī)模應(yīng)用推廣。其次,當(dāng)前儲能容量小,難以滿足大規(guī)模能源儲存需求。第三,儲能技術(shù)還存在一定的能量損失,影響儲能系統(tǒng)的綜合效率。第四,部分儲能技術(shù)存在一定的安全隱患,如可能引發(fā)火災(zāi)和爆炸等問題。

四、新型電力系統(tǒng)發(fā)展建議

為加快推動新型電力系統(tǒng)構(gòu)建,提出如下建議。

(一)充分挖掘靈活性資源潛力

首先,持續(xù)推進煤電靈活性改造,制定合理的成本疏導(dǎo)機制,提高煤電靈活性改造的經(jīng)濟性。其次,未來抽水蓄能、天然氣發(fā)電、儲能、電網(wǎng)互濟應(yīng)協(xié)調(diào)互濟。加快抽水蓄能電站建設(shè)及改造,因地制宜發(fā)展天然氣調(diào)峰電站,引導(dǎo)新能源積極主動參與系統(tǒng)調(diào)節(jié)。抓緊完善儲能產(chǎn)業(yè)政策體系、健全投資回報機制、研發(fā)關(guān)鍵核心技術(shù)等。再次,豐富電力需求側(cè)產(chǎn)品種類,如鼓勵負荷集成商將需求側(cè)資源作為產(chǎn)品在輔助服務(wù)市場、容量市場、電力現(xiàn)貨市場交易。挖掘需求側(cè)響應(yīng)能力,引導(dǎo)電動汽車有序充放電,發(fā)展多元靈活性負荷。

(二)積極規(guī)劃建設(shè)跨省跨區(qū)輸電通道及提升互濟能力

結(jié)合“十四五”電力發(fā)展規(guī)劃,加強規(guī)劃建設(shè)跨省跨區(qū)輸電通道規(guī)劃建設(shè),促進跨區(qū)綠電輸送。依托存量輸電通道配套建設(shè)新能源大基地和支撐性基礎(chǔ)性電源項目的建設(shè),進一步提升輸電通道輸送效率,促進可再生能源消納。根據(jù)送受端省份資源稟賦和能源需求情況,規(guī)劃建設(shè)新的跨省跨區(qū)通道建設(shè)。加快提高配電網(wǎng)數(shù)字化、智能化水平,滿足負荷側(cè)多種靈活資源順利接入,促進分布式能源就近消納。優(yōu)化調(diào)度運行機制,共享儲能資源。構(gòu)建多層次智能電力系統(tǒng)調(diào)度體系,統(tǒng)一調(diào)度“共享儲能”,實現(xiàn)儲能在不同場站間共享使用。

(三)完善各種市場機制并豐富參與主體

首先,健全電力輔助服務(wù)市場機制,適當(dāng)增加爬坡類、轉(zhuǎn)動慣量、黑啟動等交易品種,滿足系統(tǒng)不同時段的靈活需求;完善輔助服務(wù)補償機制,提高補償標準,有效引導(dǎo)企業(yè)提升系統(tǒng)調(diào)節(jié)能力。其次,探索建立容量電價機制,有效疏導(dǎo)容量成本,合理體現(xiàn)容量價值。再次,完善需求側(cè)電價政策,激發(fā)需求側(cè)資源參與系統(tǒng)調(diào)節(jié)的潛力;完善跨省跨區(qū)電能交易機制,促進跨省區(qū)電力通道能源互濟;出臺并完善面向新型儲能的市場化機制及電價政策。最后,豐富輔助服務(wù)參與者,如儲能、配售電公司、微電網(wǎng)、虛擬電廠甚至獨立電力用戶。從電源側(cè)、電網(wǎng)側(cè)、用戶側(cè)多措并舉,充分調(diào)動挖掘各類靈活性資源潛力,以系統(tǒng)最優(yōu)的電力規(guī)劃理念引導(dǎo)源網(wǎng)荷儲靈活性資源協(xié)調(diào)發(fā)展。

(四)進一步攻關(guān)突破支撐新型電力系統(tǒng)構(gòu)建的重大技術(shù)

目前適應(yīng)我國新能源消納的電網(wǎng)調(diào)度運行創(chuàng)新機制還未建立,現(xiàn)有信息化技術(shù)未能充分滿足新能源功率預(yù)測與控制、可控負荷與新能源互動等需要,送電功率靈活調(diào)節(jié)技術(shù)、多能協(xié)調(diào)控制技術(shù)、新能源實時調(diào)度技術(shù)等新能源消納平衡技術(shù)亟待加強。建議深入研究先進的發(fā)電預(yù)測及調(diào)度運行技術(shù),提高新能源接入系統(tǒng)運行水平。創(chuàng)新核心技術(shù)研發(fā),如積極開展CCUS技術(shù)研發(fā)、大功率柔性輸變電裝備、長時儲能、大型燃氣輪機、關(guān)鍵元器件等支撐新型電力系統(tǒng)構(gòu)建的技術(shù)、裝備、材料,提高構(gòu)建新型電力系統(tǒng)的技術(shù)支撐能力。

五、未來新型電力系統(tǒng)發(fā)展趨勢預(yù)測

未來新型電力系統(tǒng)發(fā)展有以下幾點關(guān)注趨勢:一是短期內(nèi)新能源消費占比有望提前實現(xiàn);二是火電靈活性改造和需求側(cè)管理平臺需求激增;三是新能源基地外送通道建設(shè)將迎來高峰;四是儲能、能源數(shù)字化等技術(shù)發(fā)展預(yù)計提速。

(一)到2025年非化石能源消費占比有望提前實現(xiàn)

根據(jù)《“十四五”現(xiàn)代能源體系規(guī)劃》,到2025年,非化石能源消費比重提高到20%左右。自“雙碳”目標提出后,我國可再生能源裝機增長明顯提速。自2023年6月突破13億千瓦裝機后,全國可再生能源再創(chuàng)新高,截至2023年10月已經(jīng)突破14億千瓦,達到14.04億千瓦,同比增長20.8%,約占全國發(fā)電總裝機的49.9%。隨著風(fēng)電光伏持續(xù)快速發(fā)展,當(dāng)前可再生能源裝機規(guī)模已經(jīng)超過煤電,回顧2020年我國非化石能源消費占比15%左右,根據(jù)國家能源局發(fā)布的《2023年能源工作指導(dǎo)意見》預(yù)計2023年非化石能源消費占比約18%左右,那么非化石能源占比距2025年的目標僅差2%。按照當(dāng)前增速,預(yù)計20%的目標有望提前實現(xiàn)。

(二)火電靈活性改造和需求側(cè)管理平臺需求激增

綜合考慮靈活性電源的技術(shù)經(jīng)濟性,煤電靈活性改造為優(yōu)選。煤電靈活性改造方面,《全國煤電機組改造升級實施方案》中提及“十四五”完成靈活性改造2億千瓦。根據(jù)電規(guī)院發(fā)布的數(shù)據(jù)顯示,截至2022年,我國煤電“三改聯(lián)動”改造規(guī)模已超4.85億千瓦,靈活性改造已完成1.88億千瓦。迫于當(dāng)前新能源快速發(fā)展及“雙碳”目標的倒逼,到2025年靈活性改造將提速。此外,根據(jù)2023年5月出臺的《電力需求側(cè)管理辦法》(征求意見稿),到2025年各省需求響應(yīng)能力達到最大用電負荷的3%~5%。2023年9月15日《電力需求側(cè)管理辦法(2023年版)》正式印發(fā),自2023年10月1日起施行,2024年將迎來電力需求側(cè)管理平臺的建設(shè)高峰。短期內(nèi),靈活性調(diào)節(jié)電源仍舊以煤電靈活性改造、抽水蓄能調(diào)節(jié)為主。長期看,儲能和需求響應(yīng)將成為主力,且隨著電動汽車參與靈活性調(diào)節(jié)比重及分布式能源逐步提升,電力需求側(cè)響應(yīng)成為長期發(fā)展的主要潛在力量。

(三)新能源基地外送通道建設(shè)將迎來高峰

我國西部、北部地區(qū)擁有80%以上陸地風(fēng)能、60%以上太陽能和70%以上水能資源,而全國70%負荷集中在中、東部地區(qū),形成我國原生資源與用電負荷逆向分布,亟需跨區(qū)域輸電。國家能源局2022年1月在《關(guān)于委托開展“十四五”規(guī)劃輸電通道配套水風(fēng)光及調(diào)節(jié)電源研究論證的函》中首次提出建設(shè)“三交九直”12條特高壓通道配套水風(fēng)光等能源基地,其中10條特高壓明確匹配風(fēng)光發(fā)電基地。第二批風(fēng)光大基地總計建設(shè)455GW,其中外送315GW;預(yù)計“十四五”完成建設(shè)200GW、外送150GW,因此特高壓建設(shè)刻不容緩。特高壓工程從核準至投運全程周期約2年。截至2023年8月底,已核準開工4條特高壓直流,目前“十四五”期間剩余待核準開工10條,行業(yè)需求持續(xù)高增。根據(jù)新能源大基地建設(shè)進度,預(yù)計“十五五”期間還需開工25條特高壓。大型風(fēng)電光伏基地建設(shè)將提速,預(yù)計2024~2025年有望迎來核準和確收雙高峰。

(四)儲能技術(shù)、能源數(shù)字化等技術(shù)發(fā)展提速

多技術(shù)路線規(guī)模化發(fā)展,以滿足日內(nèi)平衡調(diào)節(jié)需求。我國已建成投運的新型儲能項目裝機位居全球前列,新能源發(fā)電的穩(wěn)定性調(diào)節(jié)能力進一步增強。根據(jù)《關(guān)于加快推動新型儲能發(fā)展的指導(dǎo)意見》,到2025年,實現(xiàn)新型儲能從商業(yè)化初期向規(guī)模化發(fā)展轉(zhuǎn)變,裝機規(guī)模達30GW以上;到2030年,實現(xiàn)新型儲能全面市場化發(fā)展。中關(guān)村儲能產(chǎn)業(yè)技術(shù)聯(lián)盟(CNESA)的數(shù)據(jù)顯示,截至2023年9月底,中國已投運電力儲能項目累計裝機規(guī)模75.2GW,同比增長50%,新型儲能項目累計裝機規(guī)模25.3GW/53.4GWh,容量規(guī)模同比增長267%;2023年前三季度,國內(nèi)新增投運新型儲能項目達25.5GWh,同比增長920%。按照此增速,到2025年,新增儲能有望提前實現(xiàn)。此外,未來隨著能源數(shù)字化技術(shù)的不斷發(fā)展,新型電力系統(tǒng)將實現(xiàn)更加智能化的管理。通過智能化技術(shù),可以更好地監(jiān)測和管理電網(wǎng)的運行狀態(tài),提高電網(wǎng)的可靠性和穩(wěn)定性。

猜你喜歡

汽車維修與保養(yǎng)(2020年11期)2020-11-23 12:40:39

中國外匯(2019年18期)2019-11-25 01:41:56

海峽姐妹(2019年8期)2019-09-03 01:01:00

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(shè)(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風(fēng)能(2015年4期)2015-02-27 10:14:36

風(fēng)能(2015年4期)2015-02-27 10:14:34

中央社會主義學(xué)院學(xué)報(2013年1期)2013-03-01 04:17:32