中美經濟政策不確定性對人民幣匯率的影響研究

2024-03-10 01:07:21陳婷婷張筱峰

中國商論 2024年4期

陳婷婷 張筱峰

摘 要:隨著人民幣匯改以及國際化的推進,本文探討中美經濟政策不確定性對人民幣匯率的波動影響。本文選取2005年8月至2023年6月的中美EPU指數與人民幣匯率數據,基于時變視角的VAR模型,實證分析人民幣匯率與中美EPU的影響。結果表明:第一,金融風險、新冠疫情等突發事件時,美國EPU對人民幣匯率的波動幅度驟升;第二,中國EPU對人民幣匯率波動呈現短期顯著、長期同步現象;第三,匯改后中美EPU對人民幣匯率的影響強度更大。結合當前經濟環境看,本文認為降低美國經濟政策不確定性對外匯市場和經濟穩定的沖擊尤為重要。

關鍵詞:政策不確定性;人民幣匯率;匯改;EPU;VAR ;金融市場

本文索引:陳婷婷,張筱峰.<變量 2>[J].中國商論,2024(04):-108.

中圖分類號:F821.0 文獻標識碼:A 文章編號:2096-0298(2024)02(b)--04

1 引言

進入21世紀以來,各國間聯系越發緊密,任一國家突發重大事件都會短時間波及全世界,使之陷入不確定性帶來的風險之中。為應對突發事件對國內的沖擊,各國都希望通過調整政策來化解危機,恢復經濟。因此,全球經濟政策不確定性(EPU)指數居高不下,其中美國作為世界第一大經濟體,對我國外部不確定性風險的影響較大,美國EPU指數截至2023年增長220.31%。一直以來,中國受到“8.11”匯改、2008年金融危機以及中美貿易摩擦、美國大選和全球新冠疫情的影響,中國的EPU指數也大幅上漲。

同時,外部市場的不確定性會引起匯率變化,而匯率對經濟穩定發展十分重要。2005年匯改以來,人民幣匯率出現“外升內貶”的趨勢,且匯率彈性增強。2016年起,面臨美國加息以及“黑天鵝”事件的侵襲,國內外金融市場受到影響,人民幣開始貶值。2018年中美貿易摩擦以來,美國EPU指數不斷上升,人民幣匯率也處于波動狀態。2020年新冠疫情爆發持續加劇著人民幣的變動。2022年美國大選引發了美國國內財政、貿易糾紛,也會對匯率產生影響。

基于目前國際經濟環境,本文探究中美經濟政策不確定性與人民幣匯率的相關關系,建立VAR模型,得出時變視角下的中美EPU對匯率的動態影響,有助于及時辨別,并減少國內外金融風險的沖擊,保持經濟穩定增長。

2 文獻綜述

在國外EPU對匯率的影響研究中,早在1976年,Dornbusch(1976)[1]以貨幣供應量為代理變量,提出了匯率超調理論,啟發了后來的眾多學者。Tillmann(2016)[2]研究發現,美國量化寬松這種非常規貨幣政策對新興市場的匯率波動有較大的溢出效應。Kido(2018)[3]運用FAVAR模型進一步研究發現,隨著美國經濟政策不確定性的上升,貨幣會貶值,而美元、日元、人民幣會升值,體現避險功能。Bartsch等(2019)[4]通過研究英國EPU對當期、下一期的英鎊和美元的影響,發現EPU對兩者皆影響顯著。Abid(2020)[5]利用ARDL模型分析得出EPU在解釋短期和長期匯率變動中起著關鍵作用,加入EPU沖擊后提高了宏觀經濟匯率模型的預測能力。Al-Yahyaee等(2020)[6]研究發現,EPU與實際有效匯率呈現相反關系,EPU對匯率的影響較匯率收益更顯著。Park等(2022)[7]基于EGARCH模型,得出了結果,即亞洲的10個國家的匯率都受到了美國貨幣政策不確定性的重大影響,不確定的美國貨幣政策極大增加了一些小型開放經濟體的匯率波動性,特別是高度依賴貿易的國家。

在國內研究中,朱孟楠和閆帥(2015)[8]通過檢驗經濟政策不確定性指數與人民幣匯率的關系,得出EPU對匯率有溢出效應的結論。錢曉霞(2018)[9]研究發現,人民幣匯率波動會在出現外部經濟沖擊的情況下增強。劉強和陶士貴(2021)[10]在對經濟政策不確定指數對中國匯率的影響研究中,得出結論EPU對人民幣匯率有顯著影響。王盼盼(2021)[11]采用GARCH模型,分析了2010—2019年中美貿易摩擦背景下,美國采取的政策對人民幣收益率的影響,得出結論:增加美國EPU使得人民幣匯率升值。嚴佳佳等(2022)[12]通過對美國EPU與人民幣匯率的研究,證實了美國EPU對人民幣匯率的影響,或升值或貶值,并且會使人民幣處于不穩定狀態。

綜上,目前研究存在兩點不足:(1)研究對象大多是發達國家貨幣與政策的關系,僅有少數與人民幣有關;(2)模型進步,采用時變視角解釋EPU與人民幣匯率的聯動關系。由此,將中美兩國的經濟政策不確定性指數作為橫向對比指標,并研究其與匯率間的影響關系,這對完善金融市場風險管理、經濟穩定提供有益啟示。

3 實證分析

3.1 模型設定與數據檢驗

本文構建VAR模型,運用Nakajima(2011)[13]經驗,探究經濟政策不確定性對人民幣匯率的影響。

定義一個結構VAR模型:

是維結構性沖擊,,假定A為下三角矩陣,改寫原式:

,元素為維列向量,且,為克羅內克積,則

令,是的堆疊向量。

令。

其中,。

3.2 變量選取與數據檢驗

本文為探究中美EPU對人民幣匯率的影響,以及中美貿易摩擦影響到人民幣匯率變動和經濟穩定,所以選取2005年8月至2023年6月中美EPU指數和人民幣匯率的月度數據進行實證研究。

將數據進行平穩性檢驗,檢驗結果顯示p=0.0000,P值小于0.05.說明數據平穩,能夠用VAR模型進行實證分析,并根據準則,最優滯后期選擇3期。

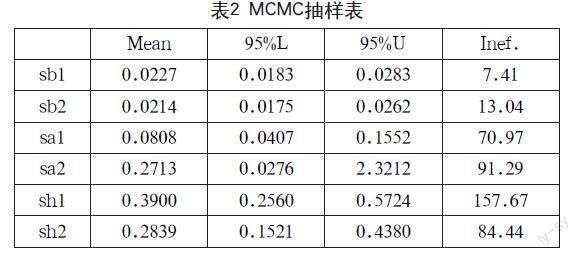

本文基于貝葉斯推斷的MCMC方法對VAR模型數據進行估計,進行10000次抽樣,由表3所示,所有參數的后驗均值為95%置信區間內,可見參數估計結果好。無效因子中sh1=157.67大于100,其他無效因子均小于100。這說明結果相對有效,MCMC估計表現出良好的收斂特征和穩健性。

3.3 VAR模型分析

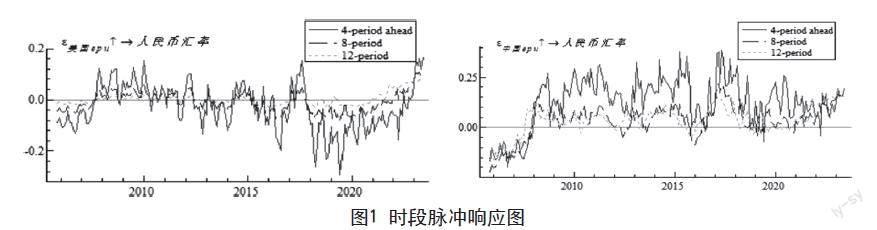

VAR模型脈沖響應圖有兩種,時段型脈沖響應和時點型脈沖響應圖。圖1表示不同時段中美EPU對人民幣匯率進行正向沖擊,隨機選取4、8、12期的沖擊滯后期。圖2是時點型脈沖響應圖,選擇第121、156、174個時點,分別指2015年8月匯改,2018年7月中美貿易摩擦,2020年1月新冠疫情。

從總體來說,滯后4期、8期、12期的脈沖響應圖的波動趨勢較為同步。美國EPU對人民幣匯率的波動影響,在2015年匯改前波動幅度較小,上下波動但趨于平穩。匯改后,經歷2018年中美貿易摩擦,美國EPU與人民幣匯率的同步關系呈現“負相關”,美國EPU上升在一定程度上導致人民幣匯率下降。2020年新冠疫情爆發后,由于全球美元流動性緊張,美國EPU對人民幣匯率出現負向同步關系,最終這一反向趨勢直到2023年才逐漸緩和。從近20年來看,中國EPU對人民幣匯率的波動影響絕大部分時間段為浮動且穩定的正向趨勢。2018年中美貿易摩擦后,中國政府積極采用經濟政策穩定經濟增長,因此中國EPU指數不斷上升。中國EPU增長也會引起人民幣匯率呈現正向變動,中國EPU波動劇烈將導致人民幣匯率波動變大。

整體來說,面對中美EPU的滯后沖擊,不同時期人民幣匯率對中美EPU的響應并不一致。相對長期沖擊而言,中美EPU對于短期人民幣匯率沖擊的反映更加劇烈。此外,人民幣“8.11”匯率機制改革以來,中美EPU沖擊對于人民幣匯率的作用更大,顯示出更為強烈的向上或向下波動,即外部沖擊使中美EPU對人民幣匯率的影響發生突變。

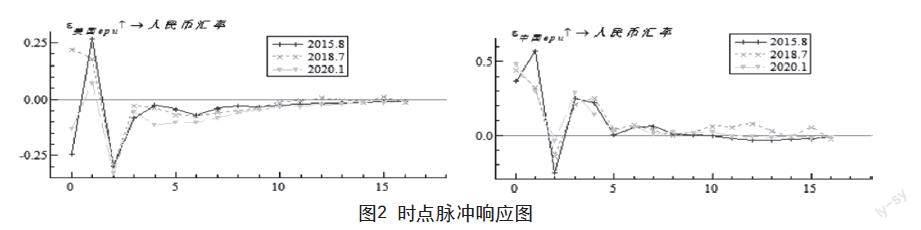

總之,面對中美EPU的滯后沖擊,人民幣匯率響應有所不同,因此,中美EPU對人民幣匯率影響在不同時點也并不相同,如圖2所示。

(1)三個不同時點正向沖擊下,美國EPU對人民幣匯率脈沖響應表現不同。2015年匯改和2020年新冠疫情兩個時點皆表現為負向響應,其中2015年8月這一時點的不確定性沖擊響應最強,新冠疫情的響應強度次之。而后兩個時點快速上下波動,隨著時間推移,最后在第12期接近于0。2018年中美貿易摩擦時點表現為正向響應,時間短并快速同步于其他兩個時點,表明美國EPU對人民幣匯率的影響更加強烈。(2)2015年匯改、2018年中美貿易摩擦、2020年新冠疫情對人民幣匯率的沖擊形成了正向影響,變現為中國EPU對人民幣匯率沖擊結果基本一致。三個時點在第2期的時候轉為反方向沖擊,又在第3期轉為正向,出現較小波動直到8期趨近于0。整體來說,中美EPU均在一定程度上影響人民幣匯率的波動趨勢,政府應該加大對EPU的關注,減輕EPU對我國宏觀經濟的沖擊。

整體來說,2015年匯改即人民幣匯率制度調整為中間報價機制起,人民幣匯率與EPU之間的聯動就有所不同。匯率制度改革后,人民幣匯率對中美EPU的溢出效應增強。這說明匯率制度改革以來,人民幣匯率對中美EPU變動敏感性得到了加強,人民幣匯率在經濟政策中的作用也不斷提高。由此,“8.11”匯改使得中美EPU對人民幣匯率的影響更為平滑,市場化傾向更明顯,而中美經濟政策不確定性對人民幣匯率的溢出程度將受到外部經濟危機影響。

4 結語

本文利用VAR模型,選擇中美EPU與人民幣匯率的月度數據,研究人民幣匯率與中美EPU的波動關系,并對中美EPU對人民幣匯率的影響進行探索,結論如下:

首先,美國EPU對人民幣匯率的影響十分顯著,且大部分為反方向影響,總體來說美國EPU的沖擊會引發人民幣貶值壓力。在面臨國家金融風險、新冠疫情等重大影響事件時,美國EPU與人民幣匯率關系會出現大幅變動。其次,人民幣匯率對中國EPU的沖擊響應為正向影響,匯率面對中國EPU的波動影響呈現短期顯著、長期同步現象。整體而言,兩者具有顯著的聯動關系。最后,2015年匯改后,美國EPU對人民幣匯率影響的波動方向改變,波動程度更顯著。中國EPU和匯率之間的聯動性較匯改前增強,表明匯改后人民幣匯率機制更市場化。

因此,本文的結果對于宏觀經濟管理政策的制定具有一定的借鑒價值:

第一,加強對美國等重要國家EPU的監測。當今世界各國聯系日益緊密,不僅國內經濟政策不確定性會影響一國經濟發展的穩定性和持續性,世界其他國家尤其是發達國家的政策波動也會帶來“溢出效應”,對我國經濟進一步造成不可預知的擾動。這就需要我國一方面從全球宏觀視角出發,及時關注國際突發事件和政策調整的潛在風險,增強審慎制定經濟政策的能力。因此,貨幣當局需要將國家經濟政策不確定性納入中國系統性金融風險監控體系中,建立關于EPU的長效評估預警機制,并及時發布預警信息。加強對短期跨境資本流動的監測與管理,增強對資本流動的控制能力,避免由外部EPU沖擊所引發的短期跨境資本大量快速流入和突然逆轉對人民幣匯率的影響。

第二,金融市場改革持續推進。面對國際經濟政策不確定的狀況,需要將EPU對人民幣匯率的影響放在重要位置,進一步提高人民幣匯率彈性,弱化市場對中央銀行實施匯率干預的預期,使匯率形成機制透明化,發出明確的雙向波動信號。加強多層次資本市場體系建設,穩步推進金融領域對外開放,通過靈活的匯率機制應對外部沖擊。通過完善金融市場提高市場本身吸收外部沖擊的能力,減少EPU對人民幣匯率的影響,維持經濟穩定。

參考文獻

Dornbusch R, Branson W H, Whitman M, et al. Exchange Rate Economics: Where Do We Stand?[J]. Brookings Papers on Economic Activity, 1980(1):143-205

Tillmann,P.,Unconventional monetary policy and the spillovers to emerging markets.Journal of International Money and Fi-nance,2016,66:136-156.

Kido,Y.,The transmission of US economic policy uncertainty shocks to Asian and global financial markets.The North American Journal of Economics and Finance,2018,46(11):222-231.

Bartsch Z. Economic policy uncertainty and dollar-pound exchange rate return volatility[J]. Journal of International Money and Finance,2019,98(C):129-143.

Abid A. Economic Policy Uncertainty and Exchange Rates in Emerging Markets: Short and Long Runs Evidence[J]. Finance Research Letters, 2019, 37:101378.

Al-Yahyaee H K,Shahzad H J S,Mensi W. Tail dependence structures between economic policy uncertainty and foreign exchange markets: Nonparametric quantiles methods[J]. International Economics,2020,161(C):66-82.

Park D, Qureshi I, Tian S, et al. Impact of US monetary policy uncertainty on Asian exchange rates [J]. Economic Change and Restructuring, 2022, 55(1): 73-82.

朱孟楠,閆帥.經濟政策不確定性與人民幣匯率的動態溢出效應[J].國際貿易問題,2015(10):111-119.DOI:10.13510/j.cnki.jit.2015.10.011.

錢曉霞.外部沖擊、人民幣匯率波動和短期跨境資本流動:基于MS-VAR模型[J].金融發展研究,2018(1):15-23.

劉強,陶士貴.經濟政策不確定性對人民幣匯率的影響研究:基于面板分位數模型的實證分析[J].華東經濟管理,2021,35(2):87-96.

王盼盼.中美貿易摩擦、美國經濟政策不確定性與人民幣匯率波動[J].世界經濟研究,2021(7):75-92+136-137.

嚴佳佳,曾紫怡,張晨燕.應對美國經濟政策不確定性的對策研究[J].財政科學,2022(4):129-143.

Nakajima J.Time-Varying Parameter VAR Model with Stochastic Volatility:An Overview of Methodology and Empirical Applications[J]. Jouchi Nakajima,2011,29:107-142.