數字普惠金融影響安徽城鄉共同富裕的效應研究

2024-03-10 10:56:13季然

中國商論 2024年4期

摘 要:本文結合數字普惠金融與安徽省城鄉共同富裕基本理論,基于2011—2021年安徽省數字普惠金融指數及16市相關經濟發展指標,對數字普惠金融影響安徽省城鄉共同富裕的效應進行檢驗和實證分析。結果表明:數字普惠金融通過城鄉居民收入提高和縮小城鄉居民收入差距顯著促進了安徽省城鄉間的共同富裕,數字基礎設施建設的完善對減貧效果具有積極的促進作用,相關部門應夯實數字普惠金融基礎設施建設,積極提高鄉村居民金融素養,早日實現安徽省城鄉共同富裕。

關鍵詞:數字普惠金融;安徽城鄉;共同富裕;統籌建設;金融發展

本文索引:季然.<變量 2>[J].中國商論,2024(04):-025.

中圖分類號:F127;F830.6 文獻標識碼:A 文章編號:2096-0298(2024)02(b)--04

1 引言

“共同富裕是社會主義的本質要求,是中國式現代化的重要特征。”近年來,我國整體居民收入分布兩極化的格局有所優化,但城鄉居民收入差距仍存在,且維持著較高水平。安徽省作為長三角一體化的一員,其城鄉發展不平衡問題一直備受關注。經濟方面,安徽省城市地區GDP和人均收入水平普遍高于農村地區,在醫療、教育和養老等領域,安徽省城鄉居民之間的差距逐漸擴大,城市居民有更好的教育資源和醫療條件、更豐富的就業機會和相對較高的薪資水平。因此,本文對數字普惠金融支持安徽城鄉共同富裕的機制進行實證分析,有利于緩和安徽省城鄉發展不平衡的矛盾,促進安徽統籌發展。

綜合發現,雖然當前關于數字普惠金融與城鄉居民收入差距的研究已相當充分,但缺少數字普惠金融對單個省份城鄉共同富裕的影響機制研究。因此,本文基于2011—2021年安徽省16市相關經濟指標,對數字普惠金融影響安徽省城鄉共同富裕的效應進行實證分析,為實現安徽省城鄉共同富裕提供政策建議。

2 數字普惠金融支持安徽城鄉共同富裕的理論分析

2.1 數字普惠金融與城鄉收入差距

已有研究認為,數字普惠金融的三個子維度對城鄉收入差距具有不同影響。其中,使用深度和覆蓋廣度對城鄉收入差距的作用效果較數字化程度更顯著,但由于城鎮地區的數字化基礎設施較為完善,城鎮居民整體金融素養偏高,因此數字化程度指標在一定程度上可能加劇城鄉收入不平等。此外,數字普惠金融對城鄉收入差距的作用存在區域異質性,由于各地區金融基礎設施建設和經濟發展狀況的不同,數字普惠金融的服務網點數量存在區域異質性。綜上,本文提出以下假設:

假設1:數字普惠金融有助于縮小城鄉收入差距。

2.2 數字普惠金融與收入提高

已有研究表明,數字普惠金融具有勞動分工轉型和技術創新效應,即數字普惠金融有助于推動欠發達地區的產業發展,激發社會活力。通過為居民特別是農民提供新興技術,數字普惠金融能提高居民的勞動積極性和生產效率,進而提升收入水平。此外,數字普惠金融還能對中小企業的發展產生顯著的促進作用,通過刺激居民創業、投資與消費,使居民消費升級,通過乘數效應使得國民收入提高。綜上,本文提出以下假設:

假設2:數字普惠金融有利于提升城鄉居民收入水平。

2.3 數字普惠金融與城鄉共同富裕

在數字普惠金融促進城鄉共同富裕的研究方面,已有研究認為,數字普惠金融可以通過促進城鄉資源優化配置和提高農村金融風險管理能力,為城鄉共同富裕提供一個穩定的金融環境。數字普惠金融可以將城市地區的資金引向農村地區,推動城鄉資源互動、實現優勢互補。同時,借助大數據等技術,可以更精準地評估農村地區的金融風險,提高風險管理能力,為城鄉共同富裕提供穩定的金融環境。綜上,本文提出以下假設:

假設3:數字普惠金融有利于城鄉共同富裕的實現。

3 研究設計

3.1 變量說明

3.1.1 被解釋變量:城鄉共同富裕程度

本文借鑒劉心怡等(2022)的做法,首先用變量inc表示安徽省城鄉居民的收入水平,若居民收入減少,則反映城鄉居民的富裕程度下降;其次,用變量gap表示城鄉居民收入的極化程度,若極化程度上升,則反映城鄉共同富裕水平下降。

3.1.2 解釋變量:數字普惠金融指數(DFI)

該指標由郭峰等(2020)利用螞蟻金服的大量數據編制而成,因此能科學全面地反映安徽省數字普惠金融的發展水平。

3.1.3 主要控制變量

本文涉及的控制變量包括財政支持、對外開放、教育狀況及城鎮化率。具體而言,選擇地方財政一般預算支出來評估各市財政支持的力度,采用對外貿易的進出口總額衡量各市的對外開放程度,選用地方在校人數衡量教育狀況,選用安徽省城鎮化率指標衡量城鎮化。

3.1.4 調節變量與中介變量

在調節變量上,本文選取互聯網寬帶接入用戶作為衡量數字普惠金融基礎設施的典型變量。在中介變量上,本文選取年末金融機構人民幣存貸余額比來衡量融資約束的中介效應。此外,本文選用各市實際GDP衡量經濟增長的中介效應。變量選取如表1所示。

3.2 實證模型

建立以下回歸模型:

其中,為被解釋變量,表示城鄉共同富裕水平,由城鄉居民收入水平和城鄉居民收入差距gapit組成;為解釋變量;為控制變量;為時間固定效應;為區域固定效應;為誤差項。

4 實證分析

4.1 基準回歸

在未加入控制變量且控制了時間和區域雙向固定效應的情況下,inc的回歸系數在1%水平上顯著為正,gap的回歸系數在10%水平上顯著為負,如表1列(1)、列(3)所示。在加入控制變量后,inc和gap的回歸系數均在1%水平上顯著。由此可知,數字普惠金融既能促進安徽省城鄉收入水平的提升,又能縮小安徽省城鄉居民間的收入差距。研究發現,發展數字普惠金融有利于推動安徽省城鄉實現共同富裕,這與上文理論分析結果一致。

4.2 穩健性檢驗

4.2.1 剔除極端值影響

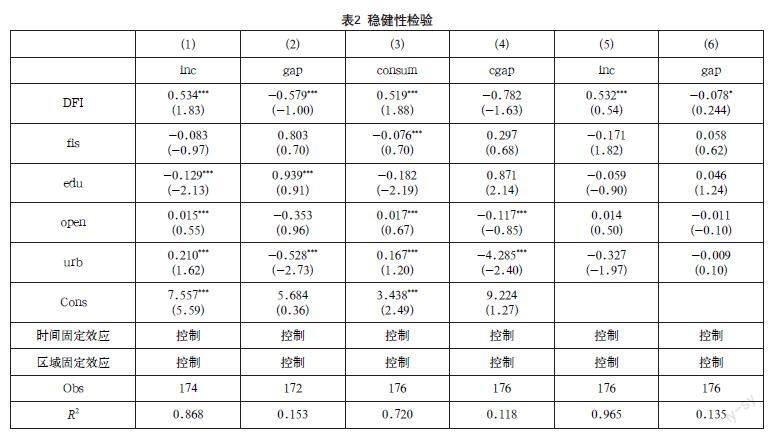

由數據特征可知,安徽省城鄉居民收入水平及居民收入差距的分布并不完全符合正態分布,因此選擇winsor法處理,盡可能消除對回歸結果產生的偏誤,如表2列(1)、列(2)所示。inc的回歸系數為0.534,數字普惠金融對安徽省城鄉居民收入水平的影響在1%水平上顯著為正;gap的回歸系數為-0.579,說明數字普惠金融對安徽省城鄉居民之間收入差距的影響在10%水平上顯著為負,說明此回歸具有一定的穩健性。

4.2.2 替換核心變量

本文選擇經CPI處理后的安徽省城鄉居民人均消費支出和安徽省城鄉居民消費差距分別作為inc和gap的替代變量,如表3列(3)、列(4)。consum的相關系數在1%水平上顯著為正,說明數字普惠金融的發展可以促進安徽省城鄉居民消費水平的提升;cgap的相關系數在1%水平上顯著為負,說明數字普惠金融的發展有助于縮小安徽省城鄉居民之間的消費差距。總體而言,替換核心變量得出的回歸結果與基準回歸的結果基本保持一致。

4.2.3 內生性分析

考慮到可能存在遺漏變量和反向因果這兩種內生性問題,本文選擇工具變量法進行穩健性檢驗,以滯后兩期的DFI作為工具變量(iv1)及以1990年各市的郵局數量乘互聯網寬帶接入用戶數作為工具變量(iv2),結果如表3列(5)、列(6)所示。由實證結果可知,數字普惠金融對inc和gap的回歸系數分別在1%和10%的水平上顯著,且兩次回歸均通過了“過度識別”檢驗和“不可識別”檢驗,證明工具變量的選擇具有一定的合理性。

4.3 異質性檢驗

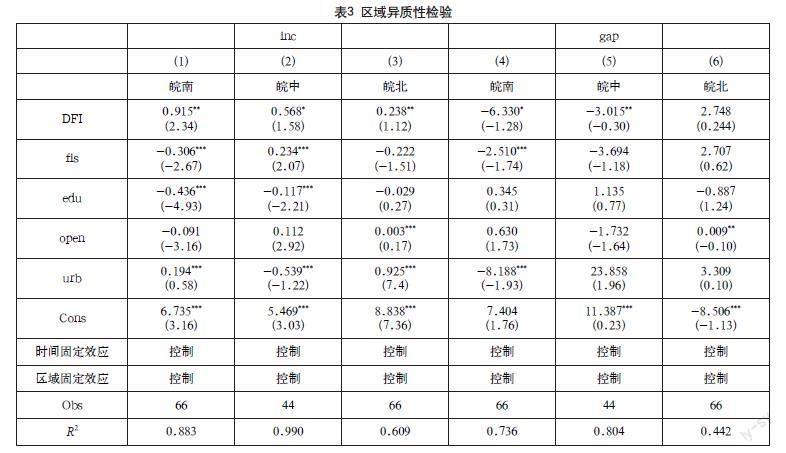

根據安徽省城鄉共同富裕指數可知,安徽省皖北地區城市共同富裕水平為中等偏下,越靠近皖南、皖中地區,共同富裕水平越高,安徽省的城鄉共同富裕水平呈現“中部強兩端較弱”的發展格局。為此,本文對數字普惠金融對安徽省實現共同富裕進行區域異質性分析,根據地理位置,安徽省各市可劃分為皖南、皖中和皖北地區,結果如表3所示。

表3列(1)~(3)分別顯示三地區的數字普惠金融對安徽省城鄉居民收入水平inc的作用效果,三個地區DIF的回歸系數均顯著為正。其中,皖南地區DIF系數值為0.915,皖中地區DIF系數值為0.568,皖北地區DIF系數值為0.238。對比發現,數字普惠金融對皖南地區的作用效果最為明顯,皖中地區次之,最后為皖北地區。表3列(4)~(6)分別顯示了三個地區數字普惠金融對安徽省城鄉居民收入差距gap的作用效果,可知數字普惠金融DIF的回歸系數在皖南地區及皖中地區都顯著為負,分別為-6.330和-3.015,而皖北地區的回歸系數則不顯著。比較發現,數字普惠金融在縮小安徽皖南地區的收入差距方面具有更為顯著的效果。總體來看,數字普惠金融在推動安徽省城鄉共同富裕方面,對皖南和皖中地區的作用更為明顯,而對皖北地區的作用效果有待進一步提升,由此總結出數字普惠金融在安徽省城鄉共同富裕方面具有“南強北弱”的整體促進格局。

5 結語

綜上,就全省而言,安徽省數字普惠金融仍具有較大的發展潛力,數字普惠金融的發展有助于提升安徽省城鄉居民的收入水平,縮小城鄉收入差距,推動城鄉共同富裕;數字基礎設施建設的完善對減貧效果具有積極的促進作用。就地區而言,數字普惠金融的作用效果在皖南和皖中地區表現尤為顯著,在皖北地區的成效有待提高,整體呈現“南強北弱”的格局。

本文根據結論提出以下建議:一是提高居民數字金融素養,尤其是在發展較為落后的鄉村地區。相關部門應積極鼓勵農民學習金融知識,使更多居民享受到數字紅利。二是夯實數字普惠金融基礎支撐。數字普惠金融通過拓展偏遠地區金融服務覆蓋面、拓寬農村居民收入來源等途徑,為城鄉共同富裕提供有力支持。三是加強金融創新。根據群體特征設計創新性便利性和可獲得性的多樣金融產品和服務,擴大受眾群體,提高金融服務效率。四是加強金融監管,完善相關法律法規,從根源上完善金融安全防護體系。

參考文獻

張春海,楊彩濤,于惟.普惠金融發展促進區域經濟包容性增長了嗎:來自全國2 116個縣域數據的經驗分析[J].金融經濟,2022(11):17-27.

劉心怡,黃穎,黃思睿,等.數字普惠金融與共同富裕:理論機制與經驗事實[J].金融經濟學研究,2022,37(1):135-149.

伍卓,周付友.共同富裕背景下數字普惠金融對城鄉收入差距的影響效應[J].江漢論壇,2023(5):22-29.

彭建剛,胡月.基于分工理念的開發性普惠 金融:功能定位與比較優勢 [J]. 財經理論與實踐, 2018,39(6):8-14.

鄒克,倪青山.普惠金融促進共同富裕:理 論、測度與實證[J].金融經濟學研究,2021,36(5): 48-62.

李建軍,李俊成.普惠金融與創業:“授人以 魚”還是“授人以漁”?[J].金融研究,2020(1):69-87.

郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

汪亞楠,譚卓鴻,鄭樂凱.數字普惠金融對社會保障的影響研究[J].數量經濟技術經濟研究,2020,37(7):92-112.