數字服務貿易自由化的出口促進效應研究

2024-03-10 10:56:13翟士堯許光建

中國商論 2024年4期

關鍵詞:智能化

翟士堯 許光建

摘 要:隨著數字服務貿易在全球貿易中的重要性不斷提高,國際間的貿易壁壘和各國間的政策差異對數字服務貿易發展的抑制愈發嚴重。本文采用雙重差分方法,基于經濟合作與發展組織(OECD)發布的數字服務貿易壁壘指數(DSTRI)與雙邊國家簽訂區域貿易協定(RTAs)情況,實證檢驗貿易自由化對數字服務出口的影響機制。結果表明:(1)貿易自由化對數字服務出口存在顯著促進作用,但存在明顯的行業異質性和國家異質性;(2)貿易自由化會通過降低貿易成本的機制促進數字服務出口。

關鍵詞:貿易自由化;數字服務貿易;區域貿易協定;數字技術與服務;智能化

本文索引:翟士堯,許光建.<變量 2>[J].中國商論,2024(04):-012.

中圖分類號:F752.62 文獻標識碼:A 文章編號:2096-0298(2024)02(b)--04

1 引言

隨著數字技術與服務的深度融合,世界服務貿易格局正發生深刻變化,在線教育、在線醫療、社交網絡服務等數字服務業蓬勃發展,數字服務貿易已成為當前國際貿易發展的新趨勢(江小涓等,2020)。數字服務貿易可以看作服務與數字技術的結合,是實現智能化、精準化對接的貿易。目前,各國針對數字服務貿易的發展問題態度各不相同,但是不可否認,數字技術從根本上改變了傳統服務行業低效率和貿易成本高的特點,顯著提高了貿易自由化的程度和生產效率,進一步降低了貿易成本,從而促進世界經濟和全球貿易的發展(馬盈盈,2019)。

隨著數字服務貿易在全球貿易中的重要性不斷提高,很多學者開始對數字服務領域進行研究。周升起、張皓羽(2021)研究發現,數字基礎設施建設的發展會顯著提升一國數字服務貿易國際競爭力水平。此外,數字基礎設施建設的發展還會增強視聽服務的增長(Hellmanzik和Schmitz,2015)。但由于各經濟體間技術發展水平和基礎設施建設存在差距,而數字服務貿易的某些部分會涉及一些較為敏感的信息數據,加之數字服務進口會擠占本國企業的市場份額,所以各國為了防止數據泄露、保護本國利益和安全,往往會對外部網絡接入和跨境數據流動采取一定的限制措施(戴龍,2020),從客觀上產生一定的壁壘效應,從而對數字服務的進出口有顯著的負向影響。Ferencz(2019)綜合數字基礎設施建設和數字制度建設,將這種壁壘總結為數字服務貿易壁壘指數(DSTRI),并實證證明數字服務貿易壁壘會給貿易帶來負面影響。

因此,各國往往選擇通過簽訂貿易協定來促進本國的貿易自由化。從已有的研究來看,貿易協定的簽署對服務貿易有著顯著的正向作用,區域貿易協定(RTAs)的簽訂能夠提高33.18%~45.65%的雙邊服務貿易額(周念利,2012)。

目前的文獻對數字服務貿易做了較為全面的研究,但是仍存在一定的缺陷:一是僅局限于數字服務貿易總量的分析,未深入數字服務部門和國別差異,也缺少定量的政策分析;二是很少有文章探討貿易自由化與數字服務出口之間的內在機制。因此,本文可能存在的創新點是:第一,使用OECD發布的各國數字服務貿易壁壘指數和簽訂RTAs條款簽訂情況來構造貿易自由化的準自然實驗,運用多期DID法量化分析雙邊國家簽訂RTAs對數字服務出口的直接影響,并詳細討論其異質性影響。第二,從數字服務貿易行業的貿易成本角度探討貿易自由化對數字服務出口的內在影響機制。

2 理論與研究假說

數字服務領域的貿易自由化意味著數字服務貿易壁壘的削弱,所以本文從當前數字服務貿易的限制措施進行分析。第一,雙邊國家的基礎設施建設決定著雙方是否能夠開展數字服務貿易,而跨境數據的自由流動可以降低數字服務出口企業信息流動的成本和難度,從而降低雙邊貿易成本,促進數字服務貿易的開展(Liu和Nath,2013)。第二,電子交易法規政策的不完善,申請電子商務授權書、許可證的繁瑣程序,會提高外國企業的進入成本,從而阻礙本國數字服務貿易的發展。第三,支付安全標準的不統一與交易風險會提高企業進行貿易時的額外成本,降低貿易結算的效率。第四,本國知識產權保護相關規定的不完善與歧視性對待會損害知識產權所有者的利益,提高外國企業的隱性成本,從而阻礙數字服務貿易的進一步發展(Ferencz和Gonzales,2019)。另外,還有一些其他的限制措施,如對跨境服務要求的商業存在和對外國企業數字服務相關媒體廣告宣傳的限制等,會提高企業的固定成本投入。基于以上分析,本文提出以下假設:

假設1:貿易自由化會正向促進數字服務出口;

假設2:貿易自由化會通過降低貿易成本的中介效應來實現。

3 模型構建

3.1 計量模型

本文使用準自然實驗的思想和多期DID法構建了以下引力模型,研究貿易自由化水平與數字服務出口的相關關系:

其中,i、j、s、t分別表示出口國、出口目的國、行業、時間;核心被解釋變量lnEX用雙邊數字服務各部門出口額的對數值來衡量;核心解釋變量Freet表示貿易自由化水平,由OECD統計的數字服務貿易壁壘指數(DSTRI)和兩國是否簽訂區域貿易協定(RTAs)來測算;X表示控制變量,包括行業和國家兩個維度的變量;λi、λj、λs、λt分別代表出口國、出口目的國、行業和時間層面的固定效應。

基于上述回歸結果,本文在模型(1)的基礎上引入機制變量Mijt,包括貿易成本,構建了模型(2)來檢驗核心解釋變量Freet對機制變量的影響程度:

3.2 變量說明及數據來源

3.2.1 變量說明

(1)被解釋變量(lnEX)。本文匹配了OECD數據庫中雙邊數字服務貿易額與數字服務貿易壁壘指數(DSTRI),選擇2014—2019年的雙邊貿易數據。由于數據的可得性,本文選取GDP世界排名前十個國家作為出口國,還選取47個國家作為進口國。本文根據 USBEA(2018)給出的潛在可數字化服務貿易的數字服務貿易概念,和OECD數據庫中的服務行業分類,挑選6個數字服務部門。

(2)核心解釋變量(Free),表示數字貿易自由化水平變量。該變量使用“OECD最新發布的數字服務貿易壁壘指數(DSTRI)×雙邊國家是否簽訂區域貿易協定(RTAs)”來構建,具體做法是通過查詢2014—2019年樣本中的雙邊國家是否簽訂RTAs,以雙方簽訂RTAs的生效年份為基準,將RTAs生效前的數值設置為協定生效年當年的DSTRI指數,并將RTAs生效后的所有年份的數值設為0,其他未生效貿易協定的雙邊國家數值均設置為出口目的國2019年的DSTRI指數,指數越小,代表兩國之間貿易自由化水平越高,預測對數字服務出口呈正向促進效應。

(3)機制變量,貿易成本(cost),本文借鑒 Novy(2013)改進的貿易成本測度模型,并將國家層面的雙邊貿易成本拓展至行業層面,具體計算公式為:

其中,cost代表貿易成本;Ex代表出口額;σ表示i國服務品和j國數字服務商品的替代彈性,本文參考 Novy(2013)的做法,將其設置為8。

(4)控制變量,包括行業層面控制變量和國家層面的控制變量。①行業層面:經濟規模(lngdp),使用一國的人均GDP來核算一國的經濟規模;互聯網普及率(Internet),使用雙邊國家總人口中互聯網使用的人口占比來表示。②國家層面:服務行業規模(serv),使用各國服務業產值占總GDP的比例來測算;服務行業從業人數比例(serv_ratio);雙邊國家間的地理距離(lndis);兩國是否有共同語言(comlang)、兩國是否具有共同邊界(contig)和兩國是否存在殖民地關系(colony)。

3.2.2 數據來源說明

本文的雙邊數字服務部門貿易出口額使用的是OECD-ITSS數據庫2014—2019年的數據,部分國家的貿易出口數據不可獲得,選擇用對應年份進口國向出口國的進口額來補全。數字服務貿易壁壘指數(DSTRI)來源于OECD-DSTRI數據庫;各國服務貿易出口額和世界服務貿易出口總額數據來源于UNCTAD數據庫;各國之間RTAs簽訂情況數據來源于WTO數據庫,雙邊各國之間的地理距離、是否有共同語言、是否有共同邊界、是否有過殖民活動的數據來自CEPII數據庫。其余變量均來自世界銀行數據庫,變量描述性統計如表1所示。

4 實證分析

4.1 基準回歸及平行趨勢檢驗

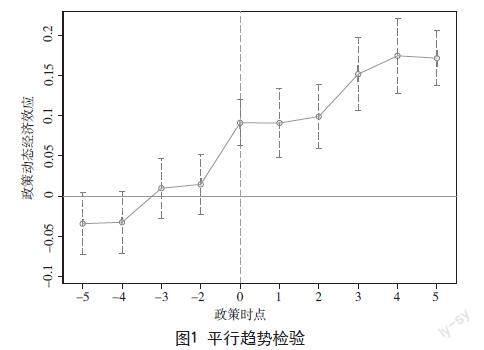

通過平行趨勢檢驗可以看出,簽訂了RTAs的國家比未簽訂RTAs之前,數字服務出口有著較為明顯的上升,檢驗結果證明本模型滿足平行趨勢檢驗(見圖1)。

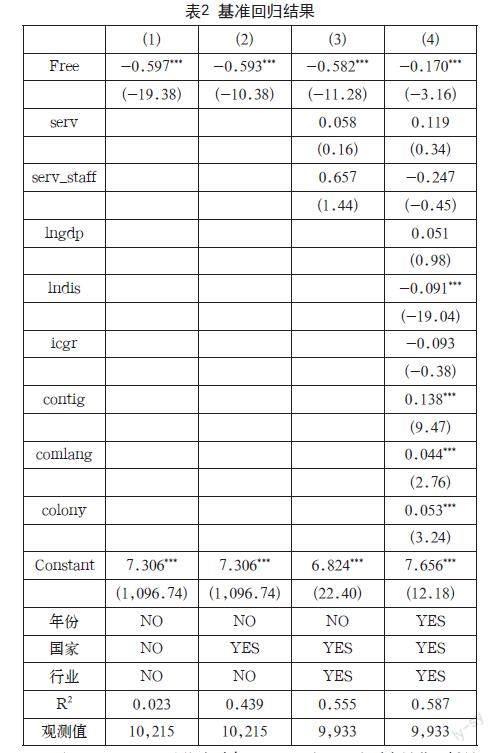

表2報告了貿易自由化(Free)對雙邊數字服務貿易出口的基準回歸結果,列(1)~(4)依次引入控制變量和固定效應,對因變量進行固定效應逐步回歸。從回歸結果來看,核心解釋變量Free對因變量在1%水平上顯著,且回歸結果為穩健的正向效應。從列(4)的回歸結果來看,貿易自由化水平每提升1%,數字服務出口額將增加0.17%,與假設1一致。

4.2 異質性分析

4.2.1 行業異質性分析

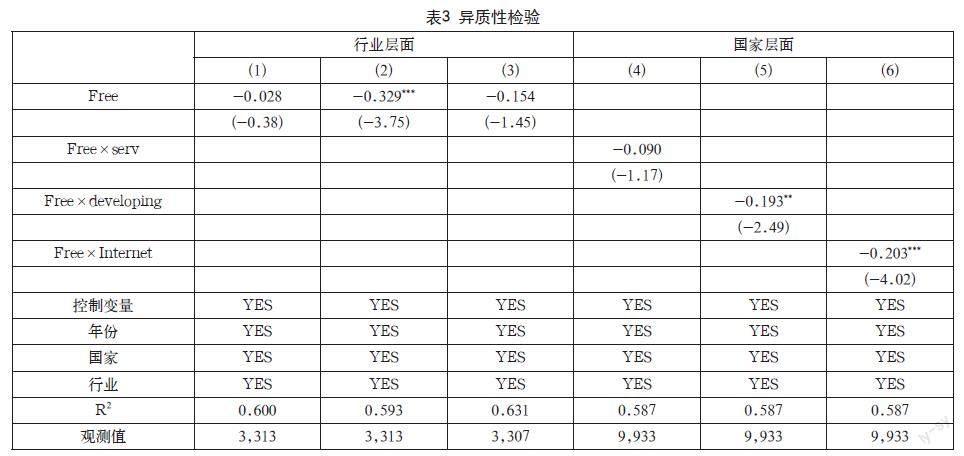

本文將之前劃分的6大數字服務部門根據不同部門的特性,將其歸為三大類,分別為金融保險類、技術服務類和生活服務類,并對其進行回歸來檢驗數字服務自由化對不同行業的異質性效應,分別對應表3列(1)~(3)。從表3列(2)可以看出,貿易自由化水平的提升會在很大程度上促進技術服務類貿易的提高。從列(1)和列(3)可以看出,數字服務貿易壁壘對其他兩類行業都會產生負向影響,雖然影響效果并不顯著,但對金融保險類的影響效應最小。

4.2.2 進口國家異質性分析

為研究不同類型的國家處于相同貿易自由化政策下貿易自由化的效果是否存在異質性,本文運用三重差分(DDD)的方法,引入國家異質性指數(Dij),從服務業發展程度(serv)、發展程度(developing)和互聯網發展差距(Internet)三方面構建模型(4),并進行異質性分析。

回歸結果如表3所示,按照進口國發展程度和雙邊國家互聯網發展差距進行分類的指標系數均顯著為負,說明進口國發展程度和雙邊國家互聯網發展差距越小,越會加深貿易自由化對數字服務出口的促進作用。

4.3 影響機制檢驗

本文使用貿易成本(cost)作為中介變量來驗證貿易自由化是否會通過貿易成本對數字服務出口產生作用,檢驗結果如表4所示。表4列(1)~(3)為逐步回歸的結果,可知貿易成本的提高能夠顯著抑制數字服務出口,說明中介效應成立,本文的假設1證實成立。

5 結語

本文主要得出以下研究結論:(1)RTAs的簽訂會提升雙邊國家貿易自由化水平,促進數字服務出口的增長。(2)貿易自由化的影響效果是存在異質性的。從不同行業來看,貿易自由化對技術服務行業的影響效果最為顯著;從進口國家異質性來看,貿易自由化對進口國發展程度和雙邊國家互聯網發展程度不同的國家的影響效果存在顯著差異。(3)貿易自由化會通過降低雙邊貿易成本的機制來促進數字服務出口。

根據研究結論,本文提出以下政策建議:(1)提升貿易自由化水平是數字服務貿易發展的關鍵,各國應加強國家間RTAs的簽訂,通過制定相應制度政策的方式來提升貿易自由化水平;(2)我國應積極推進與世界各國進行貿易協定的協商談判,加強數字基礎設施的建設與數字技術的創新升級,鞏固數字服務貿易發展的基礎,力求建立一個安全和便利實現跨境數據流通和貿易的平臺。

參考文獻

戴龍.數字經濟產業與數字貿易壁壘規制:現狀?挑戰及中國因應[J].財經問題研究2020(8): 40-47.

江小涓, 羅立彬, 龔華燕. 網絡時代的服務全球化:新引擎、加速度和大國競爭力(英文) [J]. Social Sciences in China, 2020, 41 (4): 5-23.

馬盈盈.服務貿易自由化與全球價值鏈:參與度及分工地位[J].國際貿易問題,2019(7):113-127.

周念利.締結“區域貿易安排”能否有效促進發展中經濟體的服務出口[J].世界經濟,2012,35(11):88-111.

周升起,張皓羽.數字服務貿易國際競爭力比較研究[J].重慶工商大學學報(社會科學版),2023(3):1-13.

Hellmanzik C,Schmitz M. Virtual proximity and audiovisual services trade[J].European Economic Review,2015(77):82-101.

D Novy. Gravity Redux: Measuring International Trade Costs with Panel Data[J].Economic Inquiry,2013(51):101-121.

Ferencz J. The OECD Digital services trade restrictiveness index[R].OECD Trade Policy Papers,2019,No. 221, OECD Publishing,Paris.

Lirong Liu,H K Nath. Information and Communications Technology (ICT) and Trade in Emerging Market Economies[J]. Emerging Markets Finance and Trade,2013(49):67-87.

猜你喜歡

軍事文摘(2022年19期)2022-10-18 02:41:14

建材發展導向(2021年13期)2021-07-28 07:14:34

建材發展導向(2021年10期)2021-07-16 07:13:24

印刷工業(2020年4期)2020-10-27 02:46:02

印刷工業(2020年4期)2020-10-27 02:45:52

中國儲運(2019年5期)2019-05-15 09:37:40

能源(2018年10期)2018-12-08 08:02:52

汽車觀察(2018年10期)2018-11-06 07:05:08

中國交通信息化(2017年4期)2017-06-06 07:21:52

中國公路(2017年12期)2017-02-06 03:07:25