企業數字化轉型對會計信息可比性的影響研究

2024-03-09 01:55:14孫德芝徐靈恩

會計之友 2024年5期

關鍵詞:會計信息質量

孫德芝 徐靈恩

【摘 要】 數字化轉型為傳統實體企業高質量發展注入新動能,其如何影響企業會計信息質量值得關注。基于此,文章實證分析數字化轉型對會計信息可比性的影響及其作用路徑。研究發現,數字化轉型提高了會計信息可比性,且數字化程度越高,會計信息可比性越強。機制檢驗發現,會計信息透明度和公司治理水平在數字化轉型對會計信息可比性影響中發揮著中介作用。異質性檢驗發現,在審計費用更高、兩職分離和非高科技企業中,數字化轉型對會計信息可比性的影響更加顯著。這些研究結論有助于推動上市公司數字化發展,也為進一步提升會計信息質量,優化會計信息披露提供有益啟示。

【關鍵詞】 數字化轉型; 會計信息可比性; 會計信息質量; 動態能力理論; 公司治理水平

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2024)05-0038-08

一、引言

隨著數字浪潮席卷全球,“數字科技+實體經濟”的深度融合重塑企業的商業模式和業務流程,從而推動企業創新能力提升,助力企業實現跨越式發展。習近平總書記多次強調加快數字經濟建設,推動各領域數字化轉型升級,推進企業數字化轉型也被寫入“十四五”規劃和《國務院政府工作報告》。黨中央高度重視數字科技的應用與發展,在黨的二十大報告中強調要著力深化數字中國全面賦能,支持數字企業發展壯大,推動企業規范健康發展。目前我國正處在數字化發展的關鍵時期,數字化轉型為企業帶來積極深遠的影響。學者們研究表明,數字化轉型能夠緩解企業融資約束[1],降低股價崩盤風險[2],提高企業績效[3],提升企業管理能力和管理效率[4],同時也能有效提升企業信息質量[5]。

會計信息可比性是會計信息質量的重要特征,我國會計準則要求同一行業不同企業經濟事項具有差異性,其會計信息須具有一致性和可比性。國際會計準則《財務報告概念框架》把可比性列為會計信息質量特征之首。會計信息可比能夠提升信息價值,有利于財務報告使用者獲取企業特質信息,做出更優的投融資決策。信息可比對企業可持續發展和市場資源有效配置具有重要意義。現有研究會計信息可比性影響因素的文獻主要集中于企業外部監督、企業戰略等方面[6-8],而數字化轉型方面的相關文獻較少。聶興凱等[9]采用非股票流動性作為會計信息不對稱程度的指標,分析數字化轉型通過改善信息環境來提升信息可比性。數字具有跨界融合、“連接萬物”的特性,能打破企業內外部資源與信息壁壘,加強企業信息透明度[10],緩解企業內外部的信息偏差。那么,數字化轉型企業會計信息透明度增強的同時,是否也能提升會計信息可比性呢?同時會計信息產生于企業日常經營管理,其質量高低與公司治理水平密不可分[11]。有效的公司治理是企業穩定發展的關鍵力量,也是企業實現經營目標和提高企業價值的內在動力和先決條件[12]。企業數字化轉型不僅能幫助企業構建全新的商業模式,而且能推動公司治理水平的提高[13],本文從公司治理水平角度,考察數字化轉型能否通過提升公司治理水平,進而提高會計信息可比性?

本文的意義在于:第一,數字化轉型是理論界和實務界關注的熱點問題,數字化對企業的影響主要集中于企業績效、創新能力等方面,數字化對會計信息影響的研究尚存不足,為企業會計信息可比性影響因素研究提供了新思路。第二,從會計信息透明度和公司治理水平角度,深度探討企業數字化轉型對企業會計信息可比性的作用機制,豐富了企業數字化轉型理論研究和分析框架。第三,進一步分析中,從外部監督、兩職設置和科技屬性方面,深化了企業數字化轉型對會計信息可比性的影響研究。

二、理論分析與研究假設

企業數字化轉型是數字化技術與生產、銷售、管理各個業務流程智能協同,重塑企業的信息化環境和業務過程,具有跨界融合、重塑結構和廣泛連接等特征[14]。企業在數字化的支持下實現精準、透明、實時、智能管理,緩解信息偏差,使會計信息更可比。同時數字化是驅動動態能力的重要機制和觸發器,幫助企業制定科學治理決策,發揮內部治理效應,推動公司治理水平的提升,進而提高會計信息可比性。

根據信息不對稱理論,外部投資者無法全面掌握企業經營狀況,管理層會利用信息偏差損害財務報告質量,從而降低會計信息可比性。而數字化轉型可以通過以下三方面提升會計信息透明度,進而提升會計信息可比性。第一,數字化應用能夠充分挖掘企業內部沉淀的信息,非標準化、非結構化數據都能通過數字科技得到有效處理,提升信息的可利用度[15]。第二,數字經濟相關技術拓寬了企業獲取信息的深度和廣度,“信息論”認為數字化是一種信息媒介,能夠打破“數據孤島”狀況,有效緩解所有者、管理層和其他利益相關者的信息偏差。第三,數字化可以優化信息分析、識別和應用過程,企業每一環節的信息都能追溯和還原,加強信息的可追溯性、準確性和完整性[16],從而抑制管理者的機會主義行為,使其嚴格執行會計準則,不同公司相似的經濟業務,能采用趨同的會計處理辦法,從而提高會計信息可比性。

Bogers et al.[17]認為動態能力是企業適應快速變化的環境、保持持續競爭優勢的關鍵力量。數字化轉型驅動企業整合能力、學習能力的提升,構建開放、動態、適應的組織結構,推動公司治理水平的提升,從而提升會計信息可比性。第一,數字科技應用使企業整合信息的能力增強[18],經營過程中的混沌節點減少,管理層指令、決策能真正實現逐級管理,規范內部治理,確保財務報告的可靠性,從而提升會計信息可比性。第二,數字化賦能促進內在認知和外在環境的互動學習[4],顛覆企業傳統的業務流程和組織結構,構建適應性、動態性的組織架構,使得企業適應外部動蕩的環境,提高治理水平,有效的治理水平才能提供真實可靠的信息[19]。第三,數字化轉型會對企業財務系統再造,財務共享中心實現統一核算、資金集中支付,會計信息便具有集成化和不易篡改的特征,在提高財務處理效率的同時,也可以減少會計人員對各種業務信息的曲解或誤讀,保證交易和事項能準確地轉化為財務信息,限制財務信息的粉飾操縱等行為[20],從而提升會計信息可比性。所以本文提出假設1。

H1:與未進行數字化轉型的企業相比,進行數字化轉型的企業會計信息可比性更高。企業數字化程度越高,會計信息可比性越強。

三、研究設計

(一)樣本來源

本文選取2014—2021年滬深A股上市公司為樣本,數字化轉型、會計信息可比性及其他控制變量均來自國泰安數據庫。本文依照以下步驟對變量進行初步篩選:(1)剔除金融、保險類行業上市公司;(2)剔除處于ST、*ST狀態公司;(3)剔除關鍵財務數據缺失的公司樣本。利用Excel和Stata15對本文搜集的數據進行加工整理,最終得到11 516個樣本。對模型中的主要連續變量上下1%進行縮尾處理剔除極端值。

(二)變量定義

1.會計信息可比性的測度

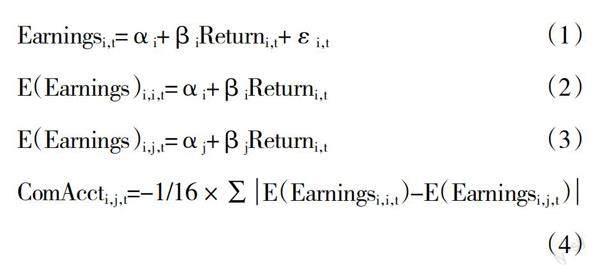

借鑒Franco et al.[21]的方法衡量會計信息可比性水平。計算過程如下:首先對i公司前連續16個季度的相關數據進行回歸,計算公司的會計系統轉換系數。以i公司的股票收益率(Return)作為共同經濟事項,計算i公司和j公司會計系統產生的財務信息。

Earningsi,t=αi+βiReturni,t+εi,t (1)

E(Earnings)i,i,t=αi+βiReturni,t? ?(2)

E(Earnings)i,j,t=αj+βjReturni,t? (3)

ComAccti,j,t=-1/16×∑E(Earningsi,i,t)-E(Earningsi,j,t) (4)

然后根據模型1求出估計系數αi和βi,代入模型2、模型3估計各期的預期盈余。最終計算兩公司預期盈余差值取絕對值,對16個季度加權平均數取相反數,數值越大說明會計信息可比性越高。利用模型4計算出t年度i公司與同行業其他公司的會計信息可比性,將全部組合由大到小排列順序,取同行業前四名均值(Comp4)作為會計信息可比性指標。

2.企業數字化轉型的測度

本文從以下兩方面對數字化轉型進行測度,一是企業是否進行數字化轉型,借鑒何帆等[22]的做法,在企業年報中是否包含人工智能、大數據、云計算、區塊鏈等關鍵詞,若包含這些關鍵詞代表企業當年進行數字化轉型,取值為1,否則取值為0,用DCG表示。二是企業數字化轉型程度,借鑒吳非等[15]的做法,用企業年報中包含“數字化轉型”關鍵詞的詞頻衡量企業進行數字化轉型程度,并將其進行對數化處理,用Ln DCG表示。

3.控制變量

為了控制可能影響會計信息可比性的因素,參考已有學者的研究,本文選用資產規模(Size)、資產負債率(Lev)、公司高管薪酬(Salary)、獨立董事規模(Board)、市賬價值比(MB)、總資產收益率(Roa)和第一大股東持股比例(Top1)作為控制變量,并且控制行業和年度的影響。

(三)模型構建

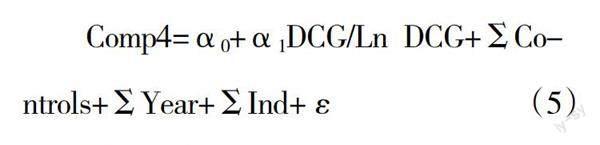

為了驗證企業數字化轉型對會計信息可比性的影響,本文構建如下模型:

Comp4=α0+α1DCG/Ln DCG+ΣCo-

ntrols+ΣYear+ΣInd+ε? ? (5)

模型5中,會計信息可比性(Comp4)為被解釋變量,數字化轉型(DCG)與數字化轉型程度(Ln DCG)為解釋變量,同時控制年度(Year)和行業(Ind)變量,ε表示隨機誤差項。采用多元回歸模型進行實證研究。

四、實證分析

(一)描述性統計分析

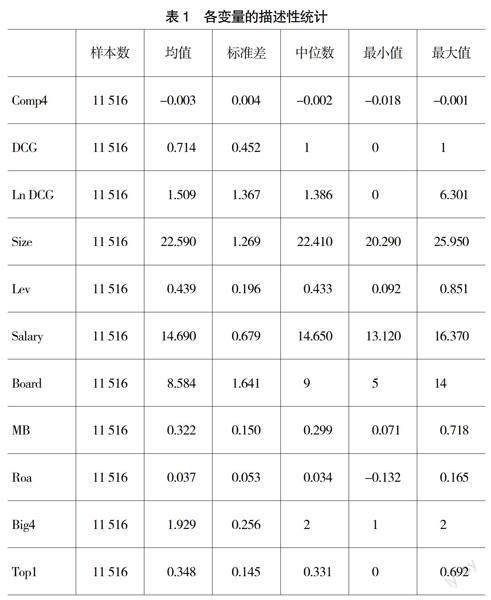

描述性統計結果見表1,會計信息可比性(Comp4)的均值和標準差分別是-0.003和0.004,處于合理水平,說明上市公司會計信息可比性水平較高,整體分布均勻。企業數字化轉型的均值為0.714,說明在樣本公司中進行數字化轉型的企業占所有企業的71.4%。而數字化程度的均值為1.509,上市公司整體數字化程度普遍偏低,有較大的發展空間。企業數字化發展程度指標的取值范圍在0與6.301之間,說明不同企業的數字化程度存在較大的差距。其他控制變量的統計結果與現有文獻基本一致,均在合理范圍之內。

(二)回歸分析

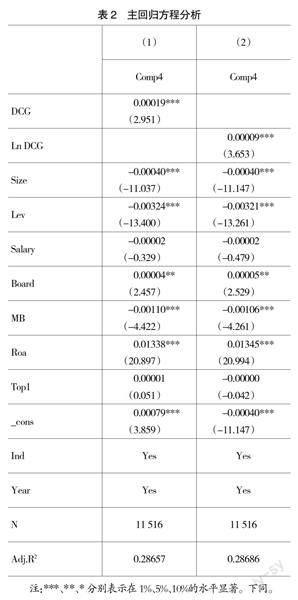

表2報告了“數字化轉型—會計信息可比性”關系的回歸結果。由表2列(1)可知,數字化轉型(DCG)的回歸系數為0.00019(t=2.951),結果在1%的水平上顯著,說明數字化轉型的企業會計信息可比性更強;由列(2)可知,數字化程度(Ln DCG)為0.00009(t=3.653),在1%水平上顯著,說明隨著企業數字化程度的提高,會計信息可比性越強。總體來說,數字化轉型提高了信息準確性和完整性,減小了信息偏差;也在一定程度上消除了人為因素的影響,確保財務報告的可靠性,從而提升會計信息可比性。實證結果支持H1。

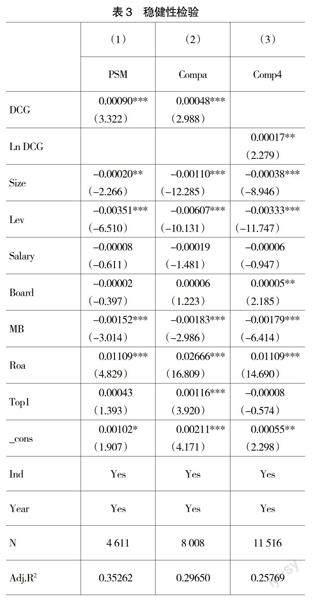

(三)穩健性檢驗

1.傾向得分匹配法

本文還采用傾向得分法進行穩健性檢驗,選取的匹配變量有公司規模、資產負債率、市賬價值比、凈資產收益率、高管薪酬、獨立董事人數等指標。采用最近鄰匹配法1■1進行匹配,匹配后滿足“平衡性假設”,進一步利用匹配后的樣本對模型5進行回歸。結果如表3列(1)所示,企業數字化轉型對會計信息可比性的影響在1%的水平上仍然顯著,支持前文假設。

2.替換被解釋變量

前文計算的會計信息可比性,選擇公司與同行內其他公司前四名均值作為會計信息可比性指標,穩健性檢驗選取同行業公司的中位數(Compa)進行檢驗,重新進行線性回歸,如表3列(2)結果依然在1%的水平上顯著,與前文保持一致,支持H1。

3.滯后解釋變量

為了排除內生性問題,本文采用滯后一期的企業數字化轉型替換,重新進行多元線性回歸。回歸結果如表3列(3)所示,結果在5%的水平上顯著,支持H1。

五、作用機制檢驗

(一)會計信息透明度的中介作用

企業依托數字科技能夠改善自身信息傳遞效率[23],數字平臺連接企業內各業務系統,一方面能充分挖掘企業內部沉淀的信息,提升信息可利用程度;另一方面可以打破資源和信息壁壘,緩解企業內外部信息偏差,從而提升會計信息可比性。

本文選取分析師關注度(Ana)來衡量會計信息透明度,對關注同一家上市公司的證券分析師人數加1后,取自然對數。采用逐步回歸法進行中介效應檢驗,借鑒溫忠麟等[24]的做法,在模型5的基礎之上,建立逐步回歸模型如下:

Ana=β0+β1DCG+ΣControls+ΣYear+ΣInd+ε (6)

Comp4=γ0+γ1Ana+ΣControls+ΣYear+ΣInd+ε(7)

Comp4=δ0+δ1DCG+δ2Ana+ΣControls+ΣYear+

ΣInd+ε? (8)

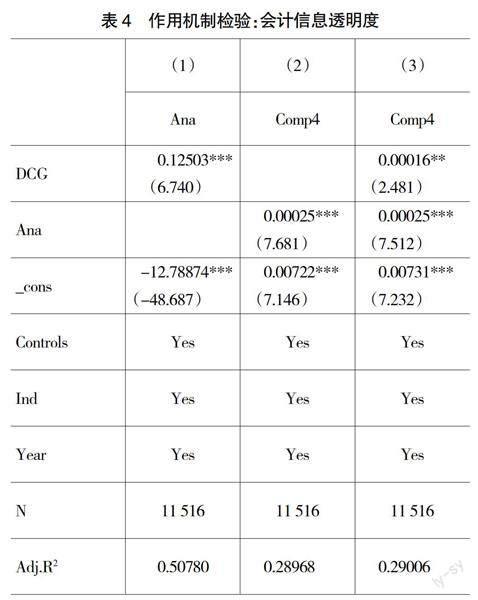

表4展示會計信息透明度在企業數字化轉型影響會計信息可比性過程中的作用,列(1)報告DCG與Ana之間的關系在1%的水平上顯著正相關,列(2)顯示Ana與Comp4在1%的水平上顯著正相關,列(3)是在考慮了會計信息透明度的影響之后,DCG仍然與Comp4在5%的水平上顯著正相關。通過逐步分析法,可以發現在考慮會計信息透明度的作用下,數字化轉型對會計信息可比性促進作用的直接效應和間接效應均顯著,且通過soble檢驗(p<0.01)。也就是說,在數字化轉型與會計信息可比性這一影響路徑中會計信息透明度發揮著部分中介效應。

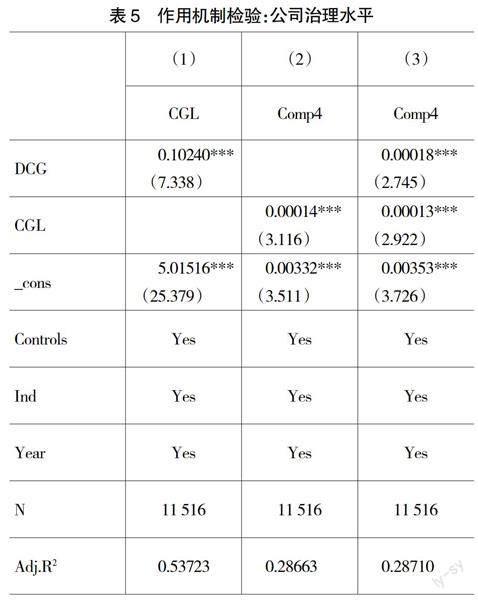

(二)公司治理水平的中介作用

根據動態能力理論,數字化轉型促進企業整合能力和學習能力提升,有效優化自身組織結構,促使企業內部運轉更為流暢,實現精益管理,推動管理能力和管理效率的提升,從而提升會計信息可比性。

本文借鑒顧乃康等[25]的做法選用高管薪酬、高管持股比例、獨立董事比例、董事會規模、機構持股比例、股權制衡度、董事長與總經理是否兩職合一7個指標,運用主成分分析法構建公司治理指數(CGL),得分越高,公司治理水平越好。

表5展示了公司治理水平在企業數字化轉型影響會計信息可比性過程中的作用,列(1)顯示DCG與CGL在1%的水平上顯著正相關,列(2)顯示CGL與Comp4在1%的水平上顯著正相關,列(3)是在考慮了公司治理水平的影響之后,DCG仍然與Comp4在1%的水平上顯著正相關。通過逐步分析法,可以發現在考慮公司治理水平的作用下,數字化轉型對會計信息可比性促進作用的直接效應和間接效應均顯著,數字化轉型與會計信息可比性這一影響路徑中,公司治理水平發揮著部分中介效應。

六、進一步分析

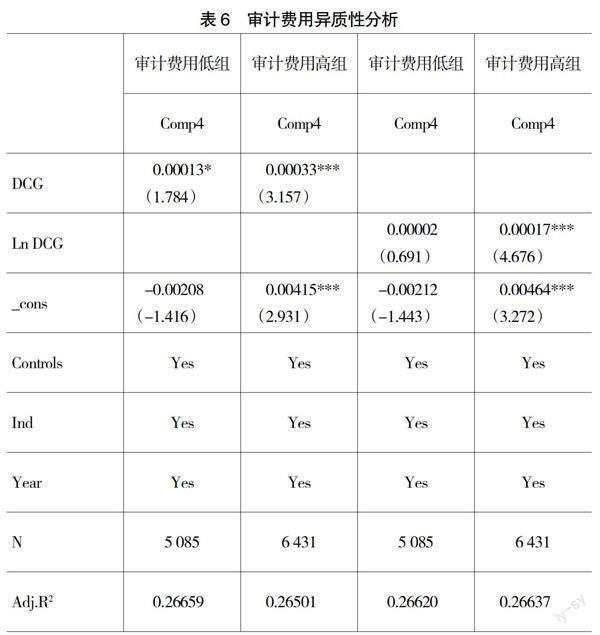

(一)審計費用

審計監督作為重要的外部治理機制,能合理準確地評估企業是否嚴格遵守會計準則,對會計信息可比性有重要影響。數字化驅動審計模式的改變,對審計師的專業知識結構提出更高的要求[26]。在審計費用高的公司,注冊會計師有充足的時間和精力實施審計程序、獲取審計證據,深入挖掘、篩選、辨別有價值的數據,識別風險,更能發揮監督治理效應,抑制管理層的機會主義行為,從而提高會計信息可比性。

本文選用財務報表審計費用合計的結果取自然對數的中位數,若審計費用小于其中位數的賦值為0,大于中位數的賦值為1。分組回歸結果如表6所示:在審計費用更高的樣本中,企業數字化轉型(DCG)的系數為0.00033(t=3.157),結果在1%的水平顯著;在審計費用較低的樣本中,DCG的回歸系數為0.00013(t=1.784),在10%的水平上顯著,具有較大的差距。同樣在審計費用更高的樣本中Ln DCG對Comp4的影響更為顯著,上述推理得到驗證。

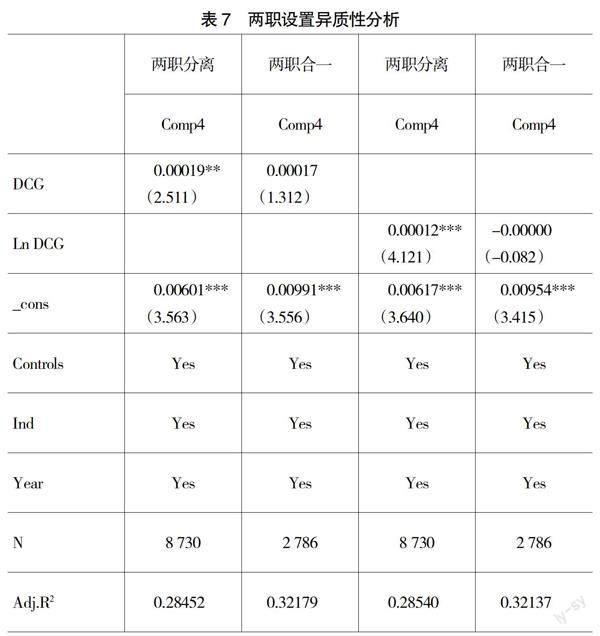

(二)兩職設置

根據理性經濟人假設,當總經理權力較大時,可能會因為自身利益的驅使做出嚴重損害股東利益的行為,會對企業經營決策產生不利影響。董事長獨立性越強在企業運營管理過程中更能保持公正客觀的立場,能有效防范管理層的道德風險和逆向選擇問題。數字化會打破企業內部結構和流程,為組織提供一種靈活且多維、多向的信息傳遞渠道[3],有效監督管理層信息披露的準確性,從而提升會計信息可比性。

若董事長兼任總經理取值為1,兩職分離取值為0,分組檢驗結果如表7所示。數字化轉型對會計信息可比性的影響在兩職分離的企業中更為顯著,結果在5%的水平上顯著,在兩職合一的企業中結果不顯著。說明當管理人員與董事兩職分離時,能夠互相監督、互相牽制,有效降低管理層的機會主義行為,更能貫徹落實會計準則的執行力度。

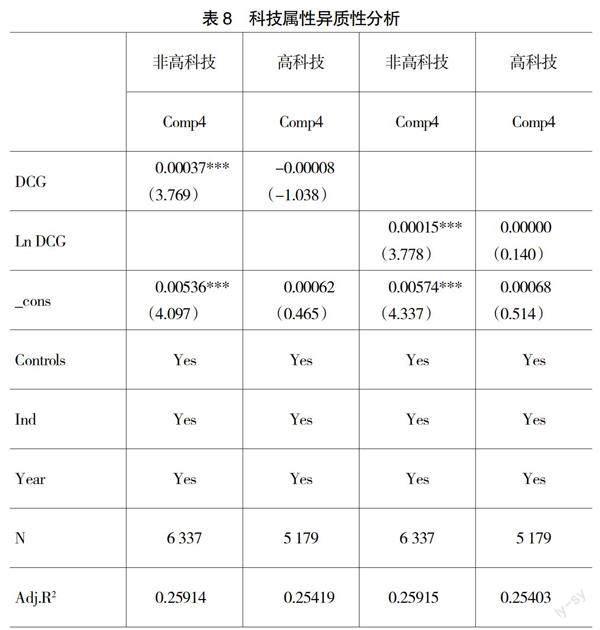

(三)科技屬性

將樣本按照科技屬性分為高科技企業和非高科技企業,若企業為非高科技企業取值為0,是高科技企業取值為1。分析結果如表8所示,非高科技企業中,數字化轉型與信息可比性回歸系數為0.00037(t=3.769),在1%水平上顯著;在高科技企業中,數字化轉型與信息可比性的回歸系數為-0.00008,回歸結果不顯著。造成這種結果的原因可能是,若企業本身是高科技企業,數字技術原本就是企業重要的生產資料,數字化程度遠遠高于其他行業,高科技企業在數字化轉型過程中,面臨著更高的挑戰和風險,所以相比高科技企業,數字化轉型對信息可比性的影響在非高科技企業更為顯著。

七、結論與建議

本文以2014—2021年滬深A股上市公司為樣本,研究企業數字化轉型對會計信息可比性的影響,研究發現,相比未轉型企業,進行數字化轉型企業的會計信息可比性更高,并且數字化發展程度越高的企業,其會計信息越可比,數字化轉型能顯著提升企業會計信息可比性。在機制檢驗中發現,企業數字化轉型通過企業會計信息透明度和公司治理水平兩條路徑影響會計信息可比性。進一步研究顯示,數字化轉型對會計信息可比性的促進效果在審計費用較高、兩職分離和非高科技企業中更加顯著。

基于上述結論,本文提出如下政策建議:第一,企業更要抓住機遇進行數字化轉型,管理層要樹立數字化思維,增強數字化能力。第二,企業進行數字化轉型的過程是動態復雜的,并非一蹴而就,企業要根據自身實際狀況和自身需求規劃轉型戰略,防止轉型過程中的經營風險和戰略風險,尤其是針對信息技術較為薄弱的企業,不可盲目跟從,確保企業當前的創新技術水平和整體實力能支撐企業進行數字化發展。第三,企業要主動向客戶、員工開放數據資源,搭建數據共享平臺,樹立信息分享理念,加強信息透明度。同時企業應努力建設智能決策體系,引領科學決策水平,發揮數字化轉型對公司的治理作用,營造良好的信息環境,提升企業會計信息披露質量。

【參考文獻】

[1] 苑澤明,于翔,李萌,等.數字化轉型如何影響企業的融資約束[J].會計之友,2022(19):99-108.

[2] 林川.數字化轉型與股價崩盤風險[J].證券市場導報,2022(6):47-57.

[3] 戚聿東,蔡呈偉.數字化對制造業企業績效的多重影響及其機理研究[J].學習與探索,2020(7):108-119.

[4] 韋誼成,劉小瑜,何帆.數字化轉型與公司治理水平研究——來自A股主板上市公司的經驗證據[J].金融發展研究,2022(3):18-25.

[5] 胡秀群,韓思為,翁秀磊.企業數字化發展對非效率投資的矯正效應[J].海南大學學報(人文社會科學版),2022,40(5):169-179.

[6] 孫童真.審計師行業專長、客戶集中度與會計信息可比性[J].財會通訊,2020(13):54-57.

[7] 羅忠蓮,劉圻.上市公司戰略差異度、高質量審計與年報披露及時性[J].財務研究,2018(5):40-54.

[8] 周冬華,梁曉琴.客戶集中度、分析師跟進與會計信息可比性[J].山西財經大學學報,2018,40(7):112-124.

[9] 聶興凱,王穩華,裴璇.企業數字化轉型會影響會計信息可比性嗎[J].會計研究,2022(5):17-39.

[10] 翟華云,李倩茹.企業數字化轉型提高了審計質量嗎?——基于多時點雙重差分模型的實證檢驗[J].審計與經濟研究,2022,37(2):69-80.

[11] 田敏,趙羅平,陳龍.市場環境、公司治理與會計信息質量[J].財會通訊,2019(15):21-25.

[12] 劉銀國,朱龍.公司治理與企業價值的實證研究[J].管理評論,2011,23(2):45-52.

[13] 祁懷錦,曹修琴,劉艷霞.數字經濟對公司治理的影響——基于信息不對稱和管理者非理性行為視角[J].改革,2020(4):50-64.

[14] 張永■,李小波,邢銘強.企業數字化轉型與審計定價[J].審計研究,2021(3):62-71.

[15] 吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144.

[16] 沈弋,徐光華,王正艷.“言行一致”的企業社會責任信息披露——大數據環境下的演化框架[J].會計研究,2014(9):29-36,96.

[17] BOGERS M,CHESBROUGH H,HEATON S,et al.Strategic management of open innovation:a dynamic capabilities perspective[J].California Management Review,2019,62(1):77-94.

[18] 王海芳,姜道平,許瑩.數字化轉型能否提高信息披露質量?——基于年報可讀性的研究[J].管理現代化,2022,42(2):58-65.

[19] 毛用春,邵亮.公司治理與會計信息質量的相關性研究[J].中國鄉鎮企業會計,2021(7):176-177.

[20] 郭慧婷,郭會玲.內部控制與會計信息可比性——基于代理成本與信息透明度的中介效應檢驗[J].會計之友,2021(8):79-86.

[21] DE FRANCO G,KOTHARI S P,VERDI R S.The benefits of financial statement comparability[J].Journal of Accounting Research,2011,49(4):895-931.

[22] 何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[J].改革,2019(4):137-148.

[23] 陳冬梅,王俐珍,陳安霓.數字化與戰略管理理論——回顧、挑戰與展望[J].管理世界,2020,36(5):220-236,20.

[24] 溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(5):731-745.

[25] 顧乃康,周艷利.賣空的事前威懾、公司治理與企業融資行為——基于融資融券制度的準自然實驗檢驗[J].管理世界,2017(2):120-134.

[26] 顏凡清.數字經濟時代注冊會計師行業的數字化轉型思考[J].財務管理研究,2020(9):48-53.

【基金項目】 教育部人文社科研究規劃基金項目“巡視監督、權力制衡與國有企業內部控制治理效應研究”(18YJA630098)

【作者簡介】 孫德芝(1974— ),女,湖北潛江人,博士,湖北工業大學經濟與管理學院副教授,研究方向:公司治理與內部控制;徐靈恩(1998— ),女,河南南陽人,湖北工業大學經濟與管理學院碩士研究生,研究方向:內部控制

① 徐靈恩為通訊作者。

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20