基于財務視角的我國婦幼保健院發展變化研究

2024-03-08 10:56:56孟曉微郭蓓蓓王怡鑫邵曉陽謝冬玲

中國醫院 2024年2期

關鍵詞:公共衛生

孟曉微 顧 霞 郭蓓蓓 王怡鑫 邵曉陽 謝冬玲 張 甜

婦幼保健院是開展婦女兒童健康和公共衛生工作的重要力量[1],要加快推進婦女兒童事業高質量發展[2]。據《2022年中國衛生健康統計年鑒》顯示,截至2021年底,我國共有婦幼保健院(所、站)3 032家,職工54萬余人,其中衛技人員45萬余人;開放床位26萬張,萬元以上設備總價值達834億元;年診療量達3億人次。可見,婦幼保健院在婦女兒童事業中發揮著重要作用[3]。本研究從財政保障水平、償債能力、收支情況、發展能力、工作效率5個維度,對2012-2021年我國婦幼保健院與整個專業公共衛生機構的各項財務指標差異進行分析與比較,為我國婦幼事業發展和相關部門出臺政策提供參考和依據。

1 資料與方法

1.1 數據范圍與來源

本研究中數據來源于2013-2017年《中國衛生與計劃生育統計年鑒》、2018-2022年《中國衛生統計年鑒》和《2022年中國統計年鑒》。本研究中的“婦幼保健院”涵蓋了婦幼保健院、婦幼保健所和婦幼保健站。

1.2 財務指標選擇

本研究依據《公立醫院預決算報告制度》,主要從財政保障水平、償債能力、收支情況、發展能力、工作效率5個維度,共選取財政補助收入占總收入比例、資產負債率、收支結余率、總資產增長率、床位使用率、醫師日均診療人次等14個分析指標。

1.3 統計學方法

2 結果

2.1 財政保障水平分析

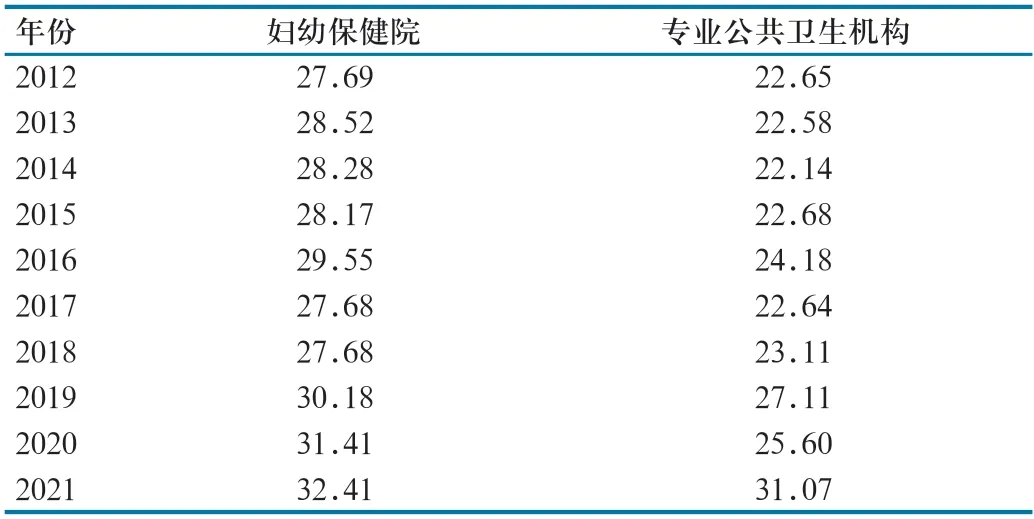

從規模上看,2012-2021年婦幼保健院財政補助收入從133億元增長到515億元,增長了3.86倍;同時段我國整個專業公共衛生機構財政補助收入從537億元增長到1 859億元,增長了3.46倍;同時段我國財政收入只增長了2.73倍。在財政收入環比增速方面,婦幼保健院財政補助收入變化幅度較大,2015年前呈上升趨勢,2016年起呈上下波動趨勢并逐漸接近整個專業公共衛生機構財政補助收入增長速度,在2020年增速達到最高。從財政收入占總收入比例上看,婦幼保健院大體上呈現先降后增又降的趨勢,且始終低于整個專業公共衛生機構(表1)。

表1 2012-2021年婦幼保健院及專業公共衛生機構財政收入相關情況

2.2 償債能力分析

婦幼保健院總資產從2012年722億元上漲至2021年2 794億元,增長了3.87倍,平均增速為16.22%。而同時期總負債從200億元上漲至906億元,增長了4.53倍,平均增速為18.27%。同時期整個專業公共衛生機構總資產增長了3.44倍,平均增速為14.72%,負債增長了4.72倍,平均增速為18.81%。同時,婦幼保健院資產負債率在2015年及以前保持相對穩定,2016年后呈先下降后增長趨勢,并于2019年起首次超過30%。同時期專業公共衛生機構的資產負債率,除2020年外,變化趨勢與婦幼保健院有所相同,但其資產負債率始終低于婦幼保健院,并于2021年首次超過30%(表2)。

表2 2012-2021年婦幼保健院與專業公共衛生機構資產負債率變化情況(%)

2.3 收支情況分析

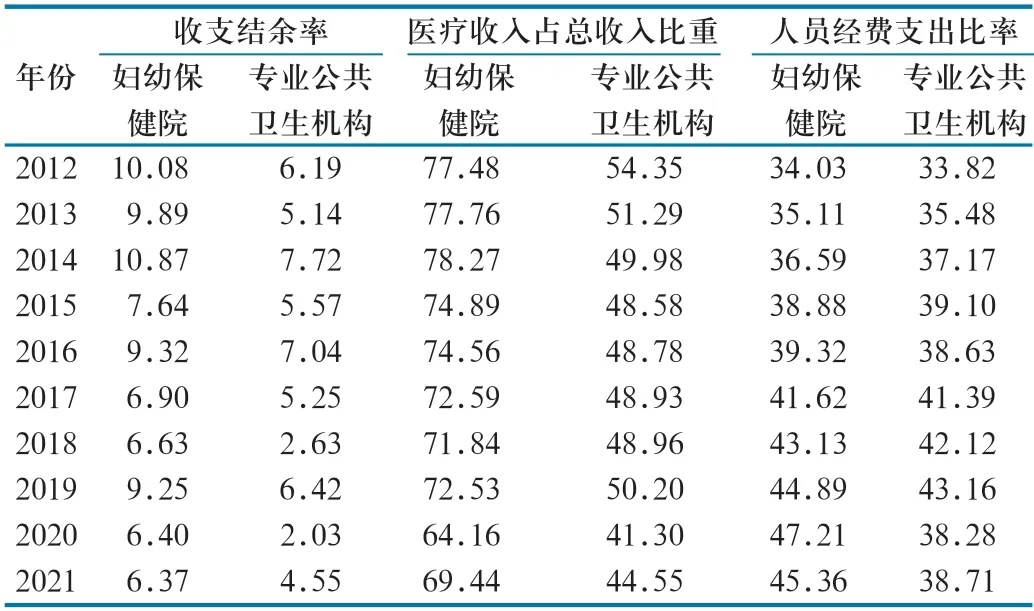

收支結余率既可以反映醫院的經濟實力,同時又可以反映醫院的管理質量。婦幼保健院收支結余率雖始終高于整個專業公共衛生機構,但自2015年起婦幼保健院該指標值再未超過10%,且明顯低于2012-2014年該指標值。在醫療收入占總收入比重方面,婦幼保健院始終未超過80%,并在2020年開始首次降至70%以下。從人員經費支出比率看,婦幼保健人員經費支出比率整體上呈穩定增長趨勢,且從2016年開始持續高于整個專業公共衛生機構,自2020年起突破45%(表3)。

表3 2012-2021年婦幼保健院與專業公共衛生機構收支情況(%)

2.4 發展能力分析

總體來看,婦幼保健院在發展能力指標方面維持著較高的增長速度,除收支結余增長率外,其余指標的增長速度有小范圍波動;而收支結余增長率的變化趨勢不同于其他指標,其變動幅度很大。同時,在2019年以前婦幼保健院的發展能力指標數值增速整體上高于專業公共衛生機構,而2020-2021年婦幼保健院的發展能力指標數值增速整體上低于專業公共衛生機構(表4)。

表4 2012-2021年婦幼保健院與專業公共衛生機構發展能力變化情況(%)

2.5 工作效率分析

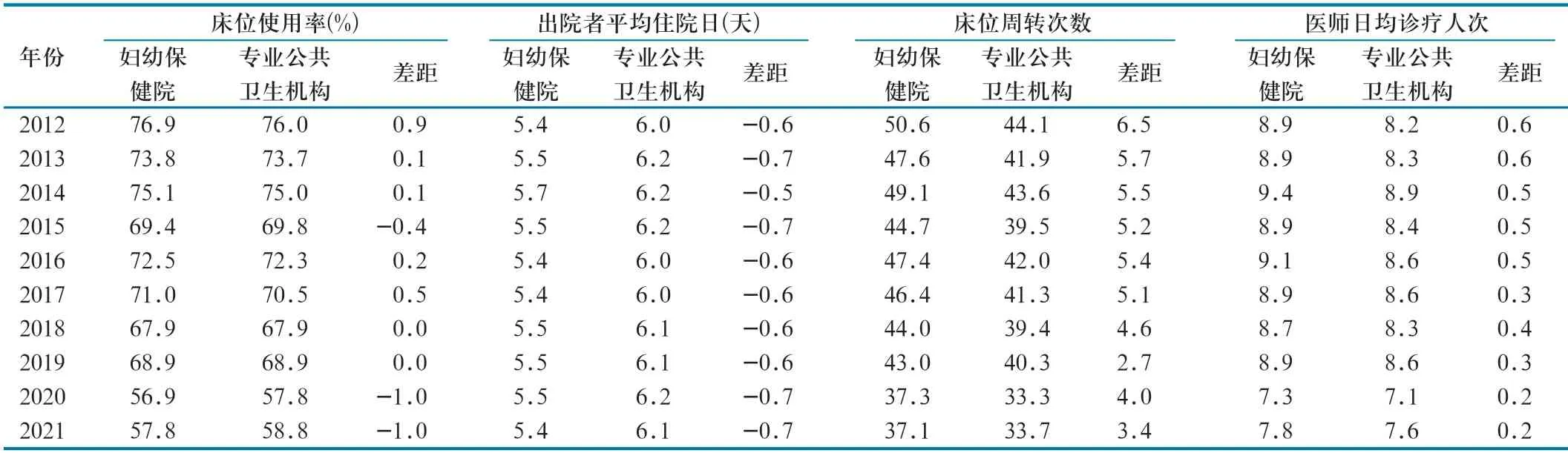

在床位使用率方面,婦幼保健院整體上呈下降趨勢,報告期較基期下降近20%,與專業公共衛生機構的變化趨勢基本相同。在出院者平均住院日方面,婦幼保健院基本趨于穩定,主要集中在5.4~5.5天,低于整個專業公共衛生機構。在床位周轉次數方面,婦幼保健院雖高于專業公共衛生機構,但從2016年起婦幼保健院該指標持續下降,在2020年首次降至40以下。在醫師日均診療人次方面,婦幼保健院同樣高于專業公共衛生機構的整體情況,且在2019年之前保持相對穩定,主要集中在日均8.7~9.4人次,但自2020年起下降明顯(表5)。

表5 2012-2021年婦幼保健院與專業公共衛生機構工作效率情況

3 討論

3.1 建立可持續財政補助機制,提高財政補助力度

以保健模式發展的婦幼保健機構各類生產要素增長受限,政府財政扶持尤為重要[6]。目前,婦幼保健院財政補助收入占比明顯低于整個專業公共衛生機構,財政支持力度不足。此外,婦幼保健院的財政增速變動幅度很大,說明尚未形成成熟的婦幼保健投入機制。建議政府進一步加強對婦幼保健財政投入的重視程度,建立符合婦幼事業發展特點的可持續財政補助機制,為我國婦女兒童事業發展提供堅實的財政保障。同時,加大對婦幼保健機構公共衛生基礎建設的支持力度[7],完善科室設置及人員配置;在滿足婦女兒童基本醫療服務需求的同時,科學合理配置婦幼機構先進醫療設備;建立婦幼工作專項經費保障機制,支持婦幼機構重點學科發展,扶持新專科做優做強,推進婦幼機構打造產科、婦科、兒童特色專科區域醫療中心建設。

3.2 合理控制資產負債規模,防范財務風險

合理范圍內的負債有利于醫院的經營[8],但應控制在30%~35%,超過40%表明醫院面臨著嚴重的負債壓力[9]。2021年我國婦幼保健院資產負債率為32.41%,處在合理范圍內,但該指標近年來整體上呈穩定增長趨勢。過高的資產負債率會帶來較大的財務風險,不利于婦幼保健機構的長遠發展[10]。應加強頂層設計,嚴格執行區域衛生規劃,合理控制婦幼保健院的負債規模。同時,婦幼保健院內部應加強財務風險管理,提前建立負債風險預警機制,定期對負債風險進行評估,以有效降低因負債過高而引發的財務風險。

3.3 堅持“強保健、精臨床”雙輪驅動,完善婦幼健康服務價格體系

2021年婦幼保健院的收支結余率為6.37%,且自我補償能力較弱。這與婦幼保健醫療服務收費較低及婦幼健康服務價格體系尚未完善相關。在收支結構上,婦幼保健院的人員支出占比相對較高,體現了對人才的重視,但2021年該指標已高達45.36%,遠超同期綜合性醫院水平。應堅持“強保健、精臨床”雙輪驅動,以保健服務為臨床治療吸引患者,以臨床治療為保健服務提供技術支撐,同時可利用“保健”優勢拓展服務范圍。此外,醫療服務收費直接關系著醫療機構能否健康運轉[11],應結合公立醫院醫療服務價格改革適當提高婦產科、兒科醫療保健服務價格。同時,進一步完善婦幼健康服務價格體系,加快制定科學、規范的醫療服務價格形成機制[12],對醫療服務項目進行統籌管理,以縮小區域間項目價格差異。針對婦幼保健院非核心崗位,如導診、水電工、輔助護士等,可采取外包服務,合理控制人員支出。

3.4 發展能力指標增長勢頭強勁,需進一步明確相關評價標準

婦幼保健機構總資產增長率、醫療收入增長率等發展能力指標增長勢頭強勁,但自2020年起其增速整體上低于專業公共衛生機構。同時,該部分指標沒有相關文件規定具體標準,難以判斷婦幼保健機構發展好壞,容易造成醫院盲目追求利潤。政府及相關部門應加快制定相應標準或參考范圍,為婦幼保健院發展提供參照依據。此外,婦幼保健院收支結余增長率變化幅度較大,主要是由于醫院支出影響所致。婦幼保健院應根據管理需求完善信息系統中的成本核算功能,通過確定多元化的成本核算對象,細化資金流向,盡可能減少不必要支出。

3.5 加強精細化運營管理,實現效率、效益、效能同步提升

工作效率反映了婦幼保健機構的精細化管理水平,是實現婦幼保健機構科學管理的關鍵[8]。我國婦幼保健院的出院患者平均住院日雖保持相對穩定,但醫師日均診療人次整體呈下降趨勢,床位周轉率和床位周轉次數下降明顯。婦幼保健院應加強精細化運營管理,定期評估科室床位使用情況,以需求為導向,及時調整床位規模,避免醫療資源浪費[13],在滿足患者需求的同時實現效率、效益、效能同步提升。同時,完善入院前檢查,嚴格執行入院評估標準,優化住院流程,加快床位周轉,助力婦幼保健機構良性運行。此外,以醫教研協同為支撐,積極培育、引進新技術和新項目,合力建設學科高峰,提升核心競爭力,促進婦幼保健院健康可持續發展[14]。

猜你喜歡

公民與法治(2020年21期)2020-11-26 06:35:16

首都公共衛生(2019年5期)2019-02-12 17:32:32

首都公共衛生(2019年5期)2019-02-12 17:32:32

首都公共衛生(2017年3期)2017-11-29 01:23:06

首都公共衛生(2017年1期)2017-11-29 01:21:36

中國醫學裝備(2016年6期)2016-12-01 06:44:41

中國衛生(2015年3期)2015-11-19 02:53:36

中國衛生(2014年3期)2014-11-12 13:18:10

中國衛生(2014年11期)2014-11-12 13:11:26

中國衛生(2014年9期)2014-11-12 13:02:14