基于TFAHP的電爐企業(yè)多維一體化財務(wù)模式評價模型

2024-02-20 08:56:08梁晨

工業(yè)加熱 2024年1期

梁 晨

(漢中職業(yè)技術(shù)學(xué)院,陜西 漢中 723002)

工業(yè)電爐企業(yè)生產(chǎn)規(guī)模不斷擴大,對財務(wù)人才需求的不斷增長,推動了不同財務(wù)模式的發(fā)展。由于現(xiàn)階段一些財務(wù)模式較為傳統(tǒng),已經(jīng)無法滿足電爐企業(yè)對高技能會計人才的需求,由此鑒于目前財務(wù)模式落后于社會需要的現(xiàn)狀,應(yīng)從財務(wù)模式評價入手,改變現(xiàn)有財務(wù)模式評價方法,提高師資水平[1]。新的多維一體化財務(wù)模式改變了傳統(tǒng)單一的財務(wù)評價,讓評價過程更科學(xué)[2]。

對多維一體化財務(wù)模式進行評價,一直是相關(guān)學(xué)者研究的重點。文獻[3]構(gòu)建基于層次分析法的理實一體化教學(xué)評價模型,采用層次分析法計算一體化教學(xué)評價體系中的指標權(quán)重,構(gòu)建理實一體化教學(xué)評價模型。文獻[4]在大數(shù)據(jù)背景下任務(wù)驅(qū)動教學(xué)模式效果評價下構(gòu)建模型,第一,要采集和任務(wù)相關(guān)的驅(qū)動教學(xué)數(shù)據(jù)建立評價指標體系,第二,通過現(xiàn)有的定性指標數(shù)據(jù)正向化過程預(yù)處理數(shù)據(jù)預(yù)處理,第三,任務(wù)驅(qū)動教學(xué)模式效果評價模型通過因子分析法建立的。通過對以上兩種模型對于所采用的一體化教學(xué)評價的效果較差,評價時間較長。

基于此,本文構(gòu)建了基于TFAHP的多維一體化財務(wù)模式評價模型,并在電爐企業(yè)嘗試應(yīng)用。

1 多維一體化財務(wù)模式評價指標確定

構(gòu)建多維一體化財務(wù)模式評價體系,明確多維一體化財務(wù)模式評價指標,如表1所示。

表1 多維一體化財務(wù)模式評價體系

根據(jù)構(gòu)建的多維一體化財務(wù)模式評價體系,獲取多維一體化財務(wù)模式評價指標[5-7]。

2 基于三角模糊數(shù)層次分析法的指標權(quán)重計算

通過以上獲取的評價指標,運用三角模糊數(shù)層次分析法(triangular fuzzy number analytic hierarchy process,簡稱TFAHP),對多維一體化財務(wù)模式評價指標權(quán)重進行計算。首先針對每一指標對于每一種評價隸屬程度構(gòu)成了模糊評價矩陣W:

(1)

依據(jù)模糊評價矩陣,可以建立二級評價矩陣:

(2)

(3)

(4)

(5)

(6)

運用三角模糊數(shù)層次分析法,對單一準則下的指標權(quán)重進行計算,針對公式(7)求解Q的最小值,進而得到一個向量R=(r1,r2,…rn)t作為最近解[8-9]。

(7)

模糊評價矩陣W中的元素wij可能存在多個值,因此可擴展為

(8)

式中:wijt(t=1,2,…,α)表示兩個元素之間存在α個比較模式,當α=0時,兩個元素之間沒有比較[10-11]。

求Q的最小值,將式(8)兩邊對rk求導(dǎo),使其為0。使用三角模糊函數(shù)代替式(8)中元素,令rk=(lk,mk,uk),wijt=(xkjt,skjt,tkjt),由此得出:

(9)

(10)

(11)

由于wijt=(xkjt,skjt,tkjt)是已知的,因此根據(jù)上述公式,可求出rk=(lk,mk,uk)[12]。依據(jù)上述內(nèi)容,計算反映準則相對重要性的權(quán)重,通過對現(xiàn)有數(shù)據(jù)資料的分析,確定總權(quán)重:

(12)

3 評價模型構(gòu)建

在上述總權(quán)重確定情況下,采用平衡計分卡的方法,通過對各類教學(xué)任務(wù)、項目指標、多個成分教學(xué)任務(wù)附加指標等方面的描述,采取過程績效評價和結(jié)果績效評價的方式,從行為和結(jié)果這兩方面對學(xué)生成績進行有效評價,構(gòu)建的多維一體化財務(wù)模式評價模型如下:

毛主席1936年在保安對斯諾說:“這是我們唯一的外債,是紅軍拿了藏民的糧食而欠的債,有一天我們必須向藏民償還我們不得不從他們那里拿走的給養(yǎng)。”④《紅星照耀中國》159頁和《長征——前所未有的故事》308頁。鄧小平同志在1952年7月21日西南軍政委員會第一次全體會議上說:“紅軍北上,在那里(川西北兄弟民族地區(qū))是把他們(當?shù)乩习傩眨└憧嗔耍@在當時是為保存紅軍,沒有辦法,把他們的糧食吃光了,他們吃了很大的虧,要在具體利益上向他們賠償,真正要從經(jīng)濟上幫助他們得到利益。”⑤《血對西藏說》第31頁——32頁。

(13)

式中:b為多維一體化財務(wù)模式評價等級。

根據(jù)上述獲取的評價等級,給出具體的評價等級集合及區(qū)間值,并依據(jù)“跨專業(yè)選修指標”來決定具體的評價級別:未跨其他專業(yè)為很差,跨兩個專業(yè)為差,跨三個專業(yè)為一般,跨四個專業(yè)為中等,跨五個專業(yè)為好,跨五個專業(yè)以上為很好,如表2所示。

表2 評價等級集合及區(qū)間值 分

依據(jù)評價等級集合及區(qū)間值,對多維一體化財務(wù)模式評價結(jié)果進行評分。

4 實驗分析

4.1 仿真實訓(xùn)平臺

針對基于TFAHP的多維一體化財務(wù)模式評價模型構(gòu)建的合理性,進行實驗分析。本文將多維一體化財務(wù)平臺作為仿真實訓(xùn)平臺,并且在某大型電爐企應(yīng)用,如圖2所示。

圖2 仿真實訓(xùn)平臺

在上述仿真平臺下,計算多維一體化財務(wù)模式評價指標權(quán)重,如表3所示。

表3 多維一體化財務(wù)模式評價指標權(quán)重

以多維一體化財務(wù)模式評價指標權(quán)重計算結(jié)果為基礎(chǔ),將評價誤差與評價效率作為試驗指標,采用本文模型、文獻[3]模型與文獻[4]模型進行實驗測試。

圖3 網(wǎng)絡(luò)課程學(xué)習(xí)情況

由圖3可知,100名財務(wù)人員中大部分都覺得多維一體化財務(wù)模式有用,只有7名覺得非常低效,因此,實行多維一體化財務(wù)模式在企業(yè)財務(wù)人員群里評價較高。

4.2 實驗指標

多維一體化財務(wù)模式的評價誤差可以體現(xiàn)出評價模型的有效性,其表達式為

(14)

式中:(x,y)為財務(wù)模式中評價的正確結(jié)果,(x′,y′)為財務(wù)模式中評價的結(jié)果。

多維一體化財務(wù)模式的評價效率可以有效體現(xiàn)評價模型時效性,其表達式為

(15)

式中:L為多維一體化財務(wù)模式的評價工作量;T為評價時間。

4.3 多維一體化財務(wù)模式評價效果

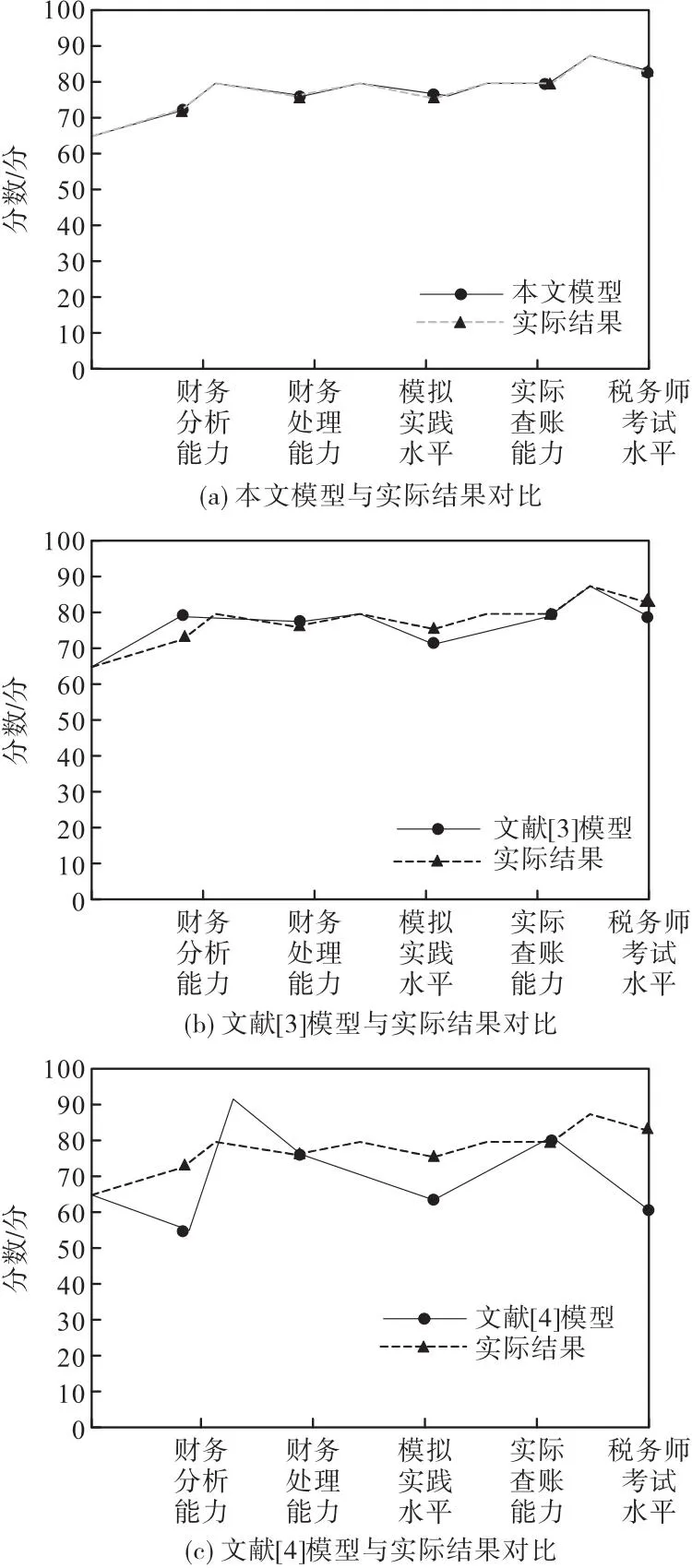

為了驗證本文模型的有效性,采用本文構(gòu)建的基于TFAHP的多維一體化財務(wù)模式評價模型、文獻[3]模型和文獻[4]模型,財務(wù)通過能力分析、能力處理、水平實踐模擬、實際查賬能力和稅務(wù)師考試水平對電爐企業(yè)多維一體化財務(wù)模式進行評價,并將評價值與實際評價結(jié)果進行對比,對比結(jié)果如圖4所示。

圖4 三種模型的多維一體化財務(wù)模式評價結(jié)果

根據(jù)圖4可知,本文構(gòu)建的基于TFAHP的多維一體化財務(wù)模式評價模型進行多維一體化財務(wù)模式評價的評價值與實際評價結(jié)果基本一致,而文獻[3]模型和文獻[4]模型進行多維一體化財務(wù)模式評價的評價值與實際評價結(jié)果相差較大,說明,本文方法的多維一體化財務(wù)模式評價精度較高,評價效果較好。

4.4 評價時間

為了進一步驗證本文模型的有效性,采用本文構(gòu)建的基于TFAHP的多維一體化財務(wù)模式評價模型、文獻[3]模型和文獻[4]模型,對多維一體化財務(wù)模式評價所用的時間進行對比分析,對比結(jié)果如圖5所示。

圖5 三種模型的多維一體化財務(wù)模式評價時間

根據(jù)圖5可知,本文構(gòu)建的基于TFAHP的多維一體化財務(wù)模式評價模型進行多維一體化財務(wù)模式評價所用的時間在6 s內(nèi),文獻[3]模型和文獻[4]模型進行多維一體化財務(wù)模式評價所用的時間在20 s內(nèi),本文構(gòu)建的基于TFAHP的多維一體化財務(wù)模式評價模型進行多維一體化財務(wù)模式評價所用的時間最短,評價效率最高。

5 結(jié) 語

現(xiàn)代企業(yè)采用一體化教學(xué)模式進行財務(wù)專業(yè)教學(xué),可以有效地提高財務(wù)人員的學(xué)習(xí)能力,為此,本文構(gòu)建基于TFAHP的多維一體化財務(wù)模式評價模型,通過三角模糊數(shù)層次分析法,對多維一體化財務(wù)模式評價指標權(quán)重進行計算,根據(jù)計算結(jié)果,構(gòu)建多維一體化財務(wù)模式評價模型,獲取評價值。實驗結(jié)果可知,所構(gòu)建模型的多維一體化財務(wù)模式評價精度較高,評價時間較短。在財務(wù)課程中采用該教學(xué)模式,既符合現(xiàn)代企業(yè)的要求,同時也滿足了企業(yè)對應(yīng)用型人才的需求。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

石油瀝青(2021年4期)2021-10-14 08:50:44

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07