循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析研究

——以CR化工企業(yè)為例

2024-02-02 05:14:10儀秀琴仲崇斌

黑龍江社會科學 2024年1期

儀秀琴,仲崇斌

(黑龍江八一農(nóng)墾大學,黑龍江 大慶 163000)

一、引言

隨著我國加快發(fā)展方式綠色轉(zhuǎn)型,倡導循環(huán)經(jīng)濟,實施全面節(jié)約戰(zhàn)略,深入推進環(huán)境污染防治的各項行動,作為重污染類產(chǎn)業(yè)之一的化工產(chǎn)業(yè),面臨嚴峻的挑戰(zhàn)。當前,大多數(shù)化工企業(yè)的環(huán)境治理方針依然停留在末端治理的層面,忽略對環(huán)境管理的過程控制,造成資源的浪費以及環(huán)境的污染。如果想解決此類問題,就要將化工企業(yè)環(huán)境管理方式從末端治理向過程控制轉(zhuǎn)變。因此,在化工企業(yè)生產(chǎn)經(jīng)營中融入基于循環(huán)經(jīng)濟相關(guān)理論的環(huán)境管理會計相關(guān)管理工具就顯得尤為重要。文章選取CR化工為案例企業(yè),以資源流轉(zhuǎn)的最優(yōu)化為核心,基于綠色發(fā)展和循環(huán)經(jīng)濟等相關(guān)理論,結(jié)合物質(zhì)流成本會計等核算分析方法,構(gòu)建循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析流程[1][2]。詳盡描述循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析流程應用于實踐的方法路徑與結(jié)果,旨在優(yōu)化CR化工生產(chǎn)和環(huán)境管理工作,提升CR化工的經(jīng)濟效益和環(huán)境效益,為實現(xiàn)化工企業(yè)綠色高效發(fā)展做出有益嘗試。

二、研究回顧

(一)循環(huán)經(jīng)濟理論發(fā)展與實踐相關(guān)研究

國外方面,宏觀層面上,國際上主要采用物質(zhì)流分析對經(jīng)濟系統(tǒng)進行I/O分析并設置相應指標;在中觀或微觀層面上,國外研究者主要針對生態(tài)工業(yè)園進行專項研究,或者從循環(huán)產(chǎn)業(yè)角度研究社會的物質(zhì)循環(huán)問題[3][4]。

國內(nèi)方面,宏觀層面上,主要是從物質(zhì)流分析和物質(zhì)流管理的經(jīng)驗方法上進行研究的,循環(huán)經(jīng)濟評價指標體系應以資源高效利用和循環(huán)利用作為主要目標;在中觀層面上。研究者主要集基于生態(tài)工業(yè)園模式來研究循環(huán)經(jīng)濟發(fā)展模式、評價與應用體系;在微觀層面上,研究者主要集中于企業(yè)內(nèi)部流程之清潔生產(chǎn)、環(huán)境管理體系等,單獨提及企業(yè)層面循環(huán)經(jīng)濟發(fā)展模式與評價體系的文獻較少,缺少對企業(yè)微觀層面的循環(huán)經(jīng)濟研究。而企業(yè)微觀層面的循環(huán)經(jīng)濟研究在整個系統(tǒng)中處于基礎(chǔ)地位,是中觀和宏觀循環(huán)經(jīng)濟發(fā)展與評價的數(shù)據(jù)資料來源。因此,企業(yè)微觀層面的循環(huán)經(jīng)濟研究極為重要[2][5]。

(二)物質(zhì)流成本會計相關(guān)研究

國外方面,物質(zhì)流成本會計(MFCA)主要是由20世紀90年代的物料流量分析演變而來。物質(zhì)流成本會計一經(jīng)提出,即引起了國際社會的廣泛關(guān)注和重視。日本積極引進該方法,并結(jié)合本國企業(yè)實際情況對其進行了修正。21世紀初,日本首先推出了世界范圍內(nèi)首個MFCA指引—《物料流成本會計指針(第一版)》。之后,聯(lián)合國、德國等相繼頒布了以物流成本會計為重點的環(huán)境會計準則。

國內(nèi)方面,物質(zhì)流成本會計在我國的研究起步較晚,在對國外經(jīng)典案例分析的基礎(chǔ)上,我國學者多集中在物質(zhì)流成本會計理論和核算方面的研究,在企業(yè)中實際應用的案例研究較少。在我國倡導循環(huán)經(jīng)濟及實施產(chǎn)業(yè)轉(zhuǎn)型的形勢下,這種核算方法在企業(yè)的推廣應用將對發(fā)展循環(huán)經(jīng)濟,促進減排目標的實現(xiàn)具有重要的現(xiàn)實意義。

三、循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析流程

PDCA循環(huán)又稱戴明環(huán),其將管理過程分為四個階段,分別是Plan(計劃)、Do(執(zhí)行)、Check(檢查)和 Act(處理)。文章通過將循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析與PDCA循環(huán)流程相結(jié)合,將循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析流程分為四個部分:

第一部分為策劃。該部分的內(nèi)容首先是管理層應根據(jù)各項反饋進行環(huán)境管理工作的改進,同時要不斷組織員工進行學習;其次,要選定分析的對象及時間范圍;最后,在已經(jīng)確定的生命周期范圍內(nèi)根據(jù)工藝的特征來劃分物量中心。

第二部分為實施。該部分首先是根據(jù)質(zhì)量守恒原理建立物質(zhì)平衡賬戶和物質(zhì)流模型,并基于物料平衡的概念建立MFCA計算模型,分配正制品成本和負制品成本[6];其次,要根據(jù)分析對象向外排放的廢氣污染物量和生產(chǎn)作業(yè)消耗的不可再生資源量,運用生命周期損害評估法LIME計算出外部環(huán)境損害價值;最后,要對分析對象的工業(yè)總產(chǎn)值和工業(yè)增加值進行核算,其主要目的是核算和明晰企業(yè)最終產(chǎn)品在形成過程中的價值增值環(huán)節(jié),了解企業(yè)資源增值的最具潛力環(huán)節(jié)。第三部分為檢查。該部分主要內(nèi)容是在核算完成后,整理歸集分析對象的相關(guān)核算數(shù)據(jù),可以得到分析對象的整體價值流結(jié)果綜合分析診斷表。在基礎(chǔ)層面,進行資源流轉(zhuǎn)成本及價值分析和外部環(huán)境損害價值的總體評價;在核心層面,利用資源價值流轉(zhuǎn)方程式之評價分析模型分別對資源輸入階段、資源循環(huán)利用階段和資源及廢棄物產(chǎn)出階段的核心效率指標進行評價分析。可挖掘與發(fā)現(xiàn)企業(yè)現(xiàn)場的潛力改進點和流程改進環(huán)節(jié),確定企業(yè)資源與環(huán)境管理、循環(huán)經(jīng)濟發(fā)展的改善重點,為管理決策提供支持。

第四部分為改進。該部分主要內(nèi)容是評價基于分析得來的數(shù)據(jù),尋求企業(yè)提升環(huán)境和財務績效的機遇,并采取一定的措施來實現(xiàn)生產(chǎn)和環(huán)境管理工作的優(yōu)化,如環(huán)境管理體系的改進,循環(huán)經(jīng)濟的進一步發(fā)展,產(chǎn)品線的改良,材料研發(fā)工作的加強等。

四、循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析的應用

(一)策劃

1.環(huán)境管理工作的改進與組織學習

CR化工管理層要大力支持循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析流程應用工作,其主要職責為依據(jù)各個部門反饋的信息,審核并確定環(huán)境管理決策,針對各項反饋對環(huán)境管理工作進行改進;此外,CR化工管理層要組織財務人員和環(huán)境管理人員學習有關(guān)循環(huán)經(jīng)濟和MFCA 的專業(yè)知識,以便能理解和運用該分析流程。

2.明確分析對象及時間范圍

文章選取CR化工銷量最大的雙酚A四苯基雙磷酸酯(BDP)的生產(chǎn)過程作為分析與管控對象,以此來說明以循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析流程在CR化工生產(chǎn)過程及環(huán)境管理中起到的關(guān)鍵作用。時間層面,以年為單位進行研究,該產(chǎn)品年產(chǎn)銷量根據(jù)公司資料顯示為100000kg/年。

3.確定生產(chǎn)流程中的物量中心

根據(jù)雙酚A四苯基雙磷酸酯(BDP)產(chǎn)品的工藝特征,文章將雙酚A四苯基雙磷酸酯(BDP)的生產(chǎn)過程劃分為一步酯化反應中心、一步蒸餾中心、二步酯化反應中心和二步蒸餾中心四個部分。

(二)實施

1.構(gòu)建物質(zhì)流模型

在構(gòu)建物質(zhì)流模型的過程中,單個工序和整個系統(tǒng)的物質(zhì)平衡都建立在每釜用量的基礎(chǔ)上。雙酚A四苯基雙磷酸酯(BDP)生產(chǎn)線每釜工藝物質(zhì)流模型圖如下圖所示。

圖 雙酚A四苯基雙磷酸酯(BDP)物質(zhì)流模型圖

綜上,基于每釜生產(chǎn)出1642kg成品,需消耗 2299.5kg 原料,約195.5kg 的原料在系統(tǒng)內(nèi)循環(huán)利用,有657.5kg 的物質(zhì)流出系統(tǒng)。在排放物質(zhì)流中,452kg 的氯化氫溶液產(chǎn)品作為副產(chǎn)物出售,21kg的廢液排出,有184.5kg的物質(zhì)損失。

2.正產(chǎn)品與負產(chǎn)品成本的分配

根據(jù)物質(zhì)流模型得出正制品物理量和負制品物理量,計算出一步酯化反應中心的資源損失率為12.97%,一步蒸餾中心的資源損失率為9.98%,二步酯化反應中心的資源損失率為16.05%,二步蒸餾中心的資源損失率為10.29%。

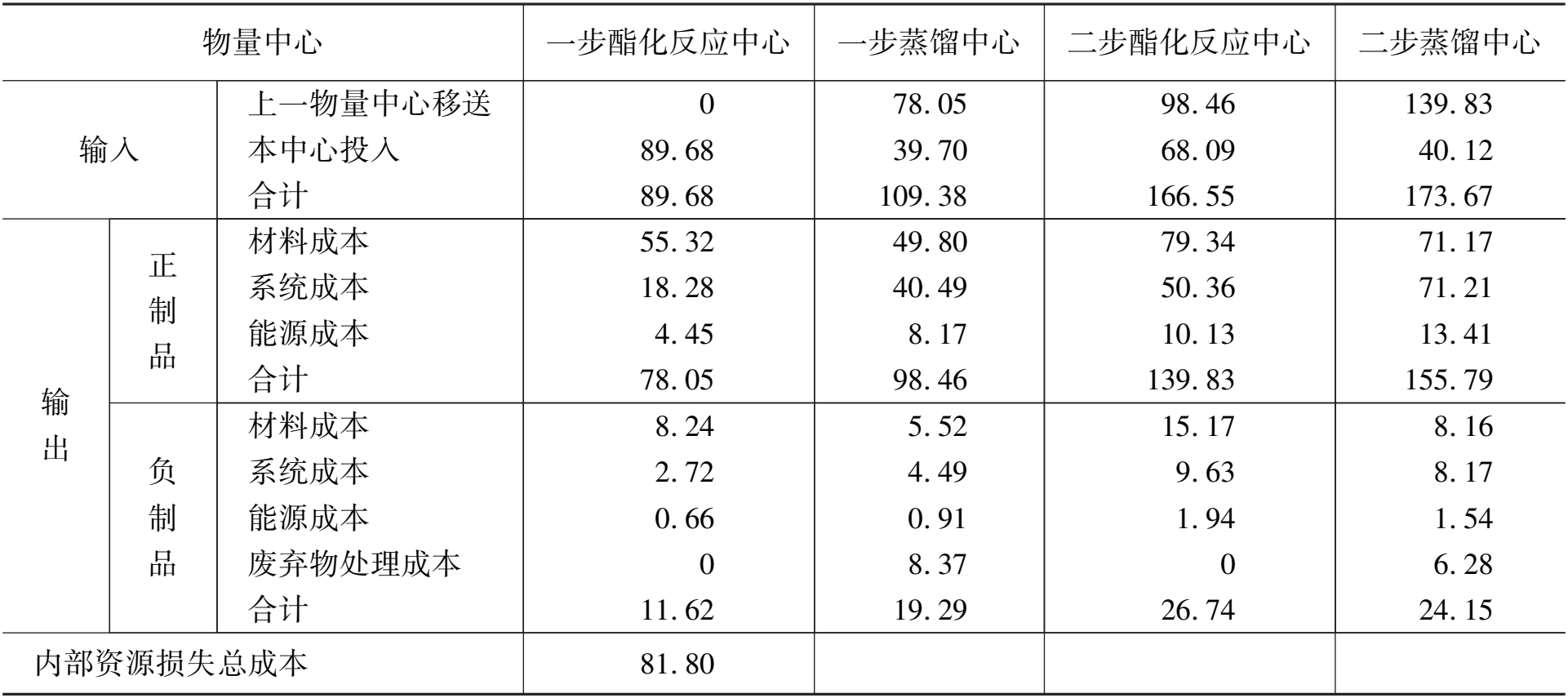

在收集完各項數(shù)據(jù)后,根據(jù)計算出的各物量中心資源損失率對整個年度BDP生產(chǎn)線產(chǎn)生的物料成本、系統(tǒng)成本、能源成本及廢棄物管理成本等全部流量成本在每個物量中心的正、負制品之間進行分配。得到CR化工2022年度雙酚A四苯基雙磷酸酯(BDP)生產(chǎn)線物料流成本矩陣,如表1所示。

表1 CR化工2022年度BDP生產(chǎn)線物料流成本矩陣(萬元)

3.外部環(huán)境損害成本的核算

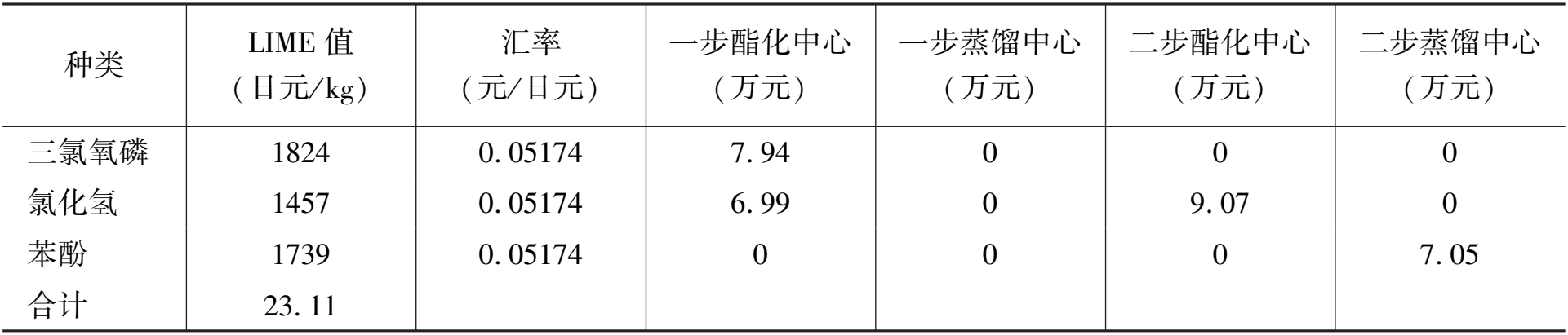

根據(jù)CR化工公司2022年度BDP生產(chǎn)線各物量中心不可再生資源耗費與廢棄物外排數(shù)量,并查閱LIME環(huán)境損害統(tǒng)一化系數(shù)計算表以確定對應廢棄物的系數(shù)值(日元),計算出各物量中心產(chǎn)生的外部環(huán)境影響的貨幣化金額。CR化工2022年度BDP生產(chǎn)線外部環(huán)境損害價值如表2所示。

表2 CR化工2022年度BDP生產(chǎn)線外部環(huán)境損害價值表

4.資源價值流轉(zhuǎn)評價與分析方程式相關(guān)效率的核算

首先,根據(jù)各項整理計算出的數(shù)據(jù),計算出BDP生產(chǎn)線年工業(yè)總產(chǎn)值及工業(yè)增加值,結(jié)果如表3所示。

表3 CR化工2022年度BDP生產(chǎn)線工業(yè)總產(chǎn)值表

資源效率、附加價值產(chǎn)出效率以及環(huán)境效率一體化的資源價值流轉(zhuǎn)評價分析方程式為:單位資源投入的環(huán)境負荷率=資源效率×附加值產(chǎn)出效率×環(huán)境效率。其中,資源效率=總產(chǎn)值÷資源投入量,附加值產(chǎn)出效率=工業(yè)增加值÷總產(chǎn)值,環(huán)境效率=廢棄物排放量÷工業(yè)增加值。根據(jù)以上公式,計算出各項效率指標值如表4所示。

表4 BDP生產(chǎn)線資源價值流轉(zhuǎn)評價與分析方程式計算結(jié)果

(三)檢查

在核算完成后,整理歸集BDP生產(chǎn)線的相關(guān)核算數(shù)據(jù),可以得到BDP生產(chǎn)線的價值流結(jié)果綜合分析診斷表,如表5所示。

表5 BDP生產(chǎn)線價值流結(jié)果綜合分析診斷表

通過上表可以看出,BDP生產(chǎn)線內(nèi)部資源損失成本總體數(shù)值很大,而且大部分成本通過日常的生產(chǎn)和記錄活動是不會被發(fā)現(xiàn)的,因此企業(yè)基本忽略了這部分的內(nèi)部資源損失成本,更不會去想方法降低此類成本,造成了巨額的浪費;外部環(huán)境損害成本也較大,這與企業(yè)內(nèi)部資源損失成本的忽略是有一定關(guān)系的,如果采取方法降低內(nèi)部資源損失成本,則外部環(huán)境損害成本也會降低;單位產(chǎn)值的外部損害比率值較低,是因為化工產(chǎn)品本身價值高,但單位產(chǎn)品的外部損害比率值達到了2311萬元/萬噸,是很高的數(shù)值,說明其排放的廢棄污染物對環(huán)境造成了很大程度的損害,這與化工行業(yè)的高污染、高排放有很大的關(guān)系,應重點對其進行分析,尋找下降空間;資源效率值很高,是因為化學產(chǎn)品生產(chǎn)的本身特點所決定的,但經(jīng)過物質(zhì)資源更深程度的循環(huán)利用,可進一步提升原材料生產(chǎn)效率及能源效率,從而提升資源效率;附加值產(chǎn)出效率值較高,是因為化工產(chǎn)品本身的高利潤,但在提升資源成本有效利用率,降低廢棄物成本損失率后,其仍有一定的上升空間;而環(huán)境效率值較大,說明該生產(chǎn)過程中單位附加價值的污染物產(chǎn)生量較大,單位附加價值的外部損害價值較高,應重點關(guān)注并加以分析;最后,由資源效率、附加值產(chǎn)出效率和環(huán)境效率三者計算出的單位資源環(huán)境負荷率數(shù)值很大,意味著該生產(chǎn)線資源、環(huán)境及經(jīng)濟的綜合效益較差。綜上,BDP生產(chǎn)線價值流結(jié)果綜合分析診斷表反映出了物質(zhì)及其成本在BDP生產(chǎn)線流轉(zhuǎn)過程中存在著很多問題,因此,應針對以上問題對各物量中心分別進行技術(shù)分析。

經(jīng)與技術(shù)人員共同對各項數(shù)據(jù)進行分析,發(fā)現(xiàn)各物量中心存在的主要技術(shù)問題如下:

一步酯化反應中心主要問題:首先,該方法為一次性入料,期間產(chǎn)生的粉塵顆粒會造成反應釜尾氣管及二段入料管等堵塞,造成物料損耗。其次,該物量中心的反應溫度沒有達到最佳且不穩(wěn)定,影響產(chǎn)品質(zhì)量和收率。

一步蒸餾中心主要問題:蒸餾殘液的排放方式有一定的缺陷,造成三氯氧磷和雙酚A的循環(huán)利用率不高,同時造成中間體的損失。

二步酯化反應中心主要問題:首先,反應過程中沒有進行分步保溫,影響產(chǎn)物的聚合度和收率。其次,反應的時間過長,體系粘度增加,影響酯化反應,造成收率偏低。

二步蒸餾中心主要問題:首先,蒸餾過程中溫度偏高,會分解掉一部分最終的產(chǎn)品。其次,蒸餾殘液中存在超量的苯酚和中間體,造成苯酚和中間體的循環(huán)利用率不高。

(四)改進

1.企業(yè)要重視環(huán)境管理工作

企業(yè)管理層應重視環(huán)境管理工作,不斷從思想上加以引導各級員工樹立正確的環(huán)保思想,重視高額產(chǎn)出背后隱藏的環(huán)境成本,正視環(huán)境的消極影響,認識到利潤最大化是一種錯誤觀念,不將其作為生產(chǎn)經(jīng)營的首要目標。同時,應將循環(huán)經(jīng)濟背景下的物質(zhì)流及價值流的相關(guān)的核算與分析加入到企業(yè)的環(huán)境管理體系中,不斷提升企業(yè)的環(huán)境管理工作質(zhì)量,形成良性循環(huán)。

2.企業(yè)要重點發(fā)展循環(huán)經(jīng)濟

循環(huán)經(jīng)濟是一種以資源節(jié)約和循環(huán)利用為主要特點的經(jīng)濟形式,又被稱作資源循環(huán)型經(jīng)濟,它能徹底解決資源的過度消耗、環(huán)境污染等問題,是實現(xiàn)可持續(xù)發(fā)展的必由之路。第一,企業(yè)應遵循節(jié)能減排的原則,在最大程度減少原材料及能源的使用,對易造成環(huán)境污染的資源進行控制;第二,企業(yè)要堅持產(chǎn)品重復利用的基本原理,即生產(chǎn)出來的產(chǎn)品及包裝容器可以在最初的狀態(tài)下進行重復利用;第三,企業(yè)應加強對能源、水資源和廢棄物的循環(huán)利用,打造循環(huán)經(jīng)濟企業(yè)。第四,企業(yè)應加大循環(huán)經(jīng)濟宣傳和教育,提高企業(yè)員工對循環(huán)經(jīng)濟的認識。

3.針對BDP生產(chǎn)線各物量中心的技術(shù)優(yōu)化建議

在一步酯化反應中心中,應采取分段入料法來制備中間體來解決投料時粉塵顆粒堵塞管道及造成物料損耗的問題。同時,針對反應過程中的溫度控制問題,應采用程序升溫的方式,反應的最佳條件為:40-45℃,4h+80-90℃,6h。該方式可減少副產(chǎn)物氯化氫的生成和三氯氧磷的揮發(fā),同時提升反應效果,使產(chǎn)品質(zhì)量提高和收率增加;在一步蒸餾中心中,應改善蒸餾殘液的排放方式,使其中的物料得到最大程度的回收循環(huán)利用;在二步酯化反應中心中,應減少苯酚的投入量,使得反應更加完全,使殘余的苯酚維持在正常的水平,從而減少物質(zhì)損失。同時,分析得出該反應的最佳條件為酯化溫度140-150℃,反應時間8h,期間要進行分步保溫,在反應的最后三小時中通入氮氣進行強化,有利于氯化氫脫除干凈,提高產(chǎn)品含量和收率;在二步蒸餾中心中,應進行蒸餾過程溫度的控制,降低一定的溫度并使其保持穩(wěn)定,使蒸餾的效率得到提升,最終的產(chǎn)品不會因蒸餾溫度過高而分解。同時,應改善蒸餾殘液的排放方式,提高苯酚和中間體的循環(huán)利用率,降低物料損耗。

五、結(jié)論

文章在當前化工企業(yè)面臨生產(chǎn)及環(huán)境管理問題的基礎(chǔ)上,構(gòu)建了循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析流程,以CR化工某生產(chǎn)線為研究對象,以資源流成本與流轉(zhuǎn)價值分析、外部環(huán)境損害價值核算、資源價值流轉(zhuǎn)方程式之評價分析等方法為基礎(chǔ),對CR化工BDP生產(chǎn)線的物質(zhì)及其價值流轉(zhuǎn)狀態(tài)及規(guī)律進行詳盡分析。發(fā)現(xiàn)了CR化工在生產(chǎn)及環(huán)境管理工作中存在的問題,并針對其存在的問題合理制定了優(yōu)化建議,說明了循環(huán)經(jīng)濟相關(guān)理論以及MFCA相關(guān)方法在企業(yè)發(fā)展中的重要作用,同時也驗證了將這種分析流程推廣到整個企業(yè)以及整個集團的可行性。因此,文章所構(gòu)建的循環(huán)經(jīng)濟背景下的“物質(zhì)流—價值流”分析流程具有較高的可操作性,有助于化工企業(yè)實現(xiàn)資源節(jié)約、環(huán)境友好的可持續(xù)發(fā)展目標,實現(xiàn)經(jīng)濟、環(huán)境和社會的綜合效益。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年14期)2020-09-11 07:57:42

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

體育師友(2011年2期)2011-03-20 15:29:29

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06