銀行板塊一季度跑贏滬指概率較大高股息策略有望外溢至股份行及城農(nóng)商行

2024-02-02 15:52:03吳海珊

證券市場(chǎng)周刊 2024年4期

關(guān)鍵詞:銀行

吳海珊

歲末年初,隨著“開門紅”的推出,銀行板塊的表現(xiàn)往往會(huì)比較出色。從往年數(shù)據(jù)對(duì)比來(lái)看,銀行板塊一季度往往會(huì)大幅跑贏上證指數(shù)的表現(xiàn)。

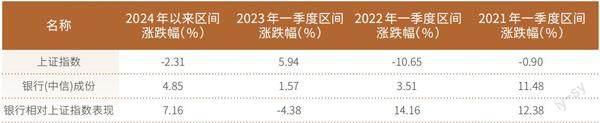

多位機(jī)構(gòu)投資者認(rèn)為,2024年銀行板塊的“開門紅”行情仍值得期待,如截至1月25日的收盤數(shù)據(jù)來(lái)看,銀行(中信)成份股跑贏上證指數(shù)7.16%。

值得注意的是,時(shí)隔8年,保險(xiǎn)資金再度舉牌銀行股,而險(xiǎn)資也有望成為推動(dòng)此波銀行“開門紅”行情的主要資金來(lái)源。

而在無(wú)風(fēng)險(xiǎn)利率走低的環(huán)境下,曾在2023年大幅領(lǐng)跑的國(guó)有大行高股息策略有望繼續(xù)高歌猛進(jìn),并成為投資者配置銀行的首選。但有機(jī)構(gòu)人士認(rèn)為,隨著基本面好轉(zhuǎn),高股息策略也有望從國(guó)有行溢至部分基本面優(yōu)質(zhì)的股份制銀行及城農(nóng)商行。

從往年數(shù)據(jù)來(lái)看,每年一季度是銀行板塊上漲概率比較大的時(shí)間窗口,開源證券將原因總結(jié)為“穩(wěn)增長(zhǎng)有訴求、寬信用出效果”。

Wind數(shù)據(jù)顯示,2021年以來(lái),銀行(中信)成份股在2021年、2022年一季度分別以12.38%和14.16%大比例跑贏上證指數(shù)。雖然2023年一季度跑輸,但進(jìn)入到2024年以來(lái),截至1月25日收盤,銀行板塊再度跑贏上證指數(shù)7.16%。(見附表)

銀行板塊一季度二級(jí)市場(chǎng)的亮眼表現(xiàn),往往與銀行“開門紅”密不可分。對(duì)于銀行來(lái)說(shuō),“開門紅”每年都是貢獻(xiàn)業(yè)績(jī)的重頭戲,也是銀行最忙碌的時(shí)候。從歷史數(shù)據(jù)來(lái)講,“開門紅”期間的業(yè)績(jī)甚至能夠達(dá)到銀行全年業(yè)績(jī)的30%~40%。

瑞銀大中華金融行業(yè)研究主管顏湄之對(duì)本刊表示:“以前銀行都會(huì)在新年的1月1日沖量,甚至放出來(lái)各種項(xiàng)目?jī)?chǔ)備。監(jiān)管層面預(yù)期銀行四個(gè)季度分別占全年的營(yíng)收比重為30%、30%、20%、20%,但通常情況下,最后一個(gè)季度都達(dá)不到20%的比重,特別過(guò)去幾年,政策在一定程度上面鼓勵(lì)銀行信貸多放貸,銀行業(yè)四個(gè)季度業(yè)績(jī)的占比往往變成40%、30%、20%、10%”。

不過(guò),2024年情況可能會(huì)發(fā)生一些變化。一方面銀行在2023年12月年內(nèi)第三次下調(diào)存款利率,居民存款熱情有所降低;另一方面,受近期“平滑信貸波動(dòng)”的政策基調(diào)影響,投資者對(duì)銀行“開門紅”期間信貸投放預(yù)期降低,而以往而言“開門紅”時(shí)期是信貸集中發(fā)放期。

2023年11月27日晚間發(fā)布的《2023年第三季度中國(guó)貨幣政策執(zhí)行報(bào)告》指出,支持金融機(jī)構(gòu)按照市場(chǎng)化、法治化原則滿足實(shí)體經(jīng)濟(jì)有效融資需求,著力加強(qiáng)貸款均衡投放,統(tǒng)籌銜接好年末年初信貸工作,適度平滑信貸波動(dòng)。

不過(guò),為了吸收存款,部分中小銀行宣布上調(diào)存款利率。例如,汝南農(nóng)商行于1月10日分別上調(diào)3M(3月)、6M(6月)存款利率10BP、5BP;新鄭農(nóng)商行1月6日分別上調(diào)3M、6M存款利率20BP、15BP。信達(dá)證券在研報(bào)里表示,一方面,這可能是中小銀行為年初“開門紅”信貸投放儲(chǔ)備存款,中小銀行攬儲(chǔ)能力較大行有限,而高利率有利于吸引儲(chǔ)戶存款;另一方面,近期利率上調(diào)多為3M、6M的短期存款,長(zhǎng)期存款仍然下調(diào),下調(diào)一定程度上可以緩解存款定期化趨勢(shì)。

就“平滑信貸波動(dòng)”的政策基調(diào)而言,廣發(fā)證券銀行首席分析師倪軍表示,“平滑信貸波動(dòng)”的初衷是為了約束個(gè)別銀行的信貸過(guò)度前傾,他預(yù)計(jì)大部分銀行非票實(shí)體信貸“開門紅”投放量依然能維持和2023年相當(dāng)?shù)乃健K硎救匀豢春勉y行的“開門紅”行情,“市場(chǎng)的表現(xiàn),反映了投資者對(duì)信用擴(kuò)張放緩的過(guò)分擔(dān)憂,即便社融增速受平滑信貸約束,短期供給減少,流動(dòng)性受到短期階段性的影響,但隨著特別國(guó)債和地方政府特別融資債券配套融資需求落地,財(cái)政積極發(fā)力,全年信用擴(kuò)張也有望修復(fù)。”倪軍表示。

顏湄之也表示:“一季度,經(jīng)濟(jì)一定程度上需要支持的,所以信貸不會(huì)特意壓很多,只是希望不要變成一開春都貸完了,后面幾個(gè)季度就沒有了,希望銀行四季度的貸款更均勻一些。”

從最近的資本市場(chǎng)動(dòng)作和消息來(lái)看,部分資金已經(jīng)開始加快對(duì)銀行板塊的布局。

如1月11日晚間,無(wú)錫銀行發(fā)布公告稱,長(zhǎng)城人壽保險(xiǎn)股份有限公司(以下簡(jiǎn)稱“長(zhǎng)城人壽”)在2023年12月29日至2024年1月9日期間,在二級(jí)市場(chǎng)以集中競(jìng)價(jià)交易方式增持該行股份999.99萬(wàn)股,占總股本的0.46%。截至公告披露日持有該行股份1.08億股,占該行總股本的5%。根據(jù)相關(guān)規(guī)定,長(zhǎng)城人壽持股比例已達(dá)到舉牌條件。

這是時(shí)隔8年后,險(xiǎn)資再度舉牌A股銀行股。根據(jù)中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)官網(wǎng)披露的信息,險(xiǎn)資最近一次舉牌A股銀行股是在2015年底,中國(guó)人民財(cái)產(chǎn)保險(xiǎn)舉牌華夏銀行。

“銀行‘開門紅’行情期間,保險(xiǎn)資金有望成為主要的增量資金。”倪軍分析說(shuō)。

同時(shí),首先公布業(yè)績(jī)快報(bào)的杭州銀行也沒有讓市場(chǎng)失望。1月15日,杭州銀行首先公布了業(yè)績(jī)快報(bào),2023年實(shí)現(xiàn)收入350億元,同比增長(zhǎng)6.3%,實(shí)現(xiàn)歸母利潤(rùn)144億元,同比增長(zhǎng)23.2%,年末不良率0.76%,環(huán)比持平。同時(shí),2023年第四季度單季度營(yíng)收同比增速達(dá)10.4%,較2023第三季度增速提升6.8百分點(diǎn)。

回顧2023年銀行板塊的走勢(shì),高股息行情是當(dāng)之無(wú)愧的“主流”。自2023年3月開始,在“中特估”概念的刺激下,國(guó)有大行的相對(duì)收益情況開始走高,在5月達(dá)到年內(nèi)高點(diǎn),之后有所回落但是行情一直持續(xù)到年底。與之相反,股份制銀行在2023年初沖一波行情之后,自年中開始走向平庸,到了下半年絕對(duì)收益進(jìn)入負(fù)區(qū)間。

進(jìn)入2024年,掘金銀行“開門紅”行情,高股息策略仍是投資首選,尤其是隨著存款利率,即無(wú)風(fēng)險(xiǎn)利率走低的情況下,穩(wěn)定的分紅顯得更有吸引力。信達(dá)證券數(shù)據(jù)顯示,2022年上市銀行分紅總額超5800億元,其中國(guó)有大行分紅超4000億元,該機(jī)構(gòu)表示,當(dāng)前配置銀行股股息收益相對(duì)穩(wěn)定。

顏湄之表示:“A股銀行6%左右的派息比率,港股銀行更高,所以整體收益是挺好的,如A股銀行2023年跑贏MSCI(中國(guó))5.6%。高分紅疊加低估值,綜合來(lái)看,國(guó)有銀行還是比較有吸引力的。”

倪軍也表示,國(guó)有銀行有望篩選受益于險(xiǎn)資增量資金的推動(dòng),從而為投資者帶來(lái)超額收益。

但他同時(shí)強(qiáng)調(diào):“已發(fā)布業(yè)績(jī)快報(bào)的區(qū)域性銀行,2023年四季度的營(yíng)收好于市場(chǎng)預(yù)期,在基本面帶動(dòng)下,銀行行情可能會(huì)從高息國(guó)有行向區(qū)域性銀行擴(kuò)散。”

浙商銀行也認(rèn)為,2024年低估值+高股息的策略有望外溢至中小銀行。根據(jù)該機(jī)構(gòu)統(tǒng)計(jì),就股息率而言,四大行動(dòng)態(tài)股息率均值為6.07%,已經(jīng)回落至近3年平均水平。而部分中小銀行股息率具有顯著性價(jià)比,如興業(yè)銀行、南京銀行、成都銀行、江蘇銀行2023年的預(yù)期股息率均超過(guò)7%,除此之外,華夏銀行、北京銀行、上海銀行預(yù)期股息率都接近7%。

同時(shí)從估值角度來(lái)說(shuō),2023年國(guó)有大銀行的表現(xiàn)領(lǐng)先于股份制銀行,中國(guó)銀行、農(nóng)業(yè)銀行、交通銀行等年度漲幅均在30%左右甚至以上。相比之下,多數(shù)曾經(jīng)上漲明顯的股份制和城商行2023年出現(xiàn)了較大的跌幅,這也為后續(xù)上漲留出更充分的空間。

“如果2024年消費(fèi)信貸、地產(chǎn)、財(cái)富管理等出現(xiàn)反轉(zhuǎn),這些股份制和城商行可能股價(jià)會(huì)大幅上漲,因?yàn)樗鼈円呀?jīng)跌得挺多的。”顏湄之分析說(shuō)。

(文中個(gè)股僅為舉例分析,不做買賣建議。)

數(shù)據(jù)來(lái)源:Wind。數(shù)據(jù)截至1月25日收盤

猜你喜歡

中國(guó)外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國(guó)外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時(shí)刊(2017年19期)2017-02-03 02:51:36

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31