進口葡萄酒在中國市場的分銷渠道演進

2024-01-26 08:09:38唐文龍火興三肖永杰盛建剛

中外葡萄與葡萄酒 2024年1期

唐文龍,火興三*,肖永杰,盛建剛

(1.山東工商學院管理學院,山東煙臺 264005;2.中國酒業協會葡萄酒分會,北京 100831;3.煙臺張裕葡萄釀酒股份有限公司先鋒酒業,山東煙臺 264000;4.煙臺市投資促進中心,山東煙臺 264000)

2023年,挖酒集團收購美夏國際酒業,之后美夏國際酒業又與桃樂絲中國公司實現戰略合并。這是繼2007年法國羅斯柴爾德集團成為桃樂絲中國公司10%持股的股東(已于2022年退出)、2009年日本三得利公司收購ASC精品酒業70%股權和2014年澳大利亞沃爾沃斯集團收購美夏國際酒業之后,中國市場的進口葡萄酒渠道運營商之間發生的最新資本并購案例。成立于2014年且以B2B業務見長的挖酒集團已成為進口酒分銷領域的典型模式之一。那么,進口葡萄酒在中國市場的分銷模式經歷了怎樣的演進歷程及其在不同發展階段又呈現出哪些典型特征?

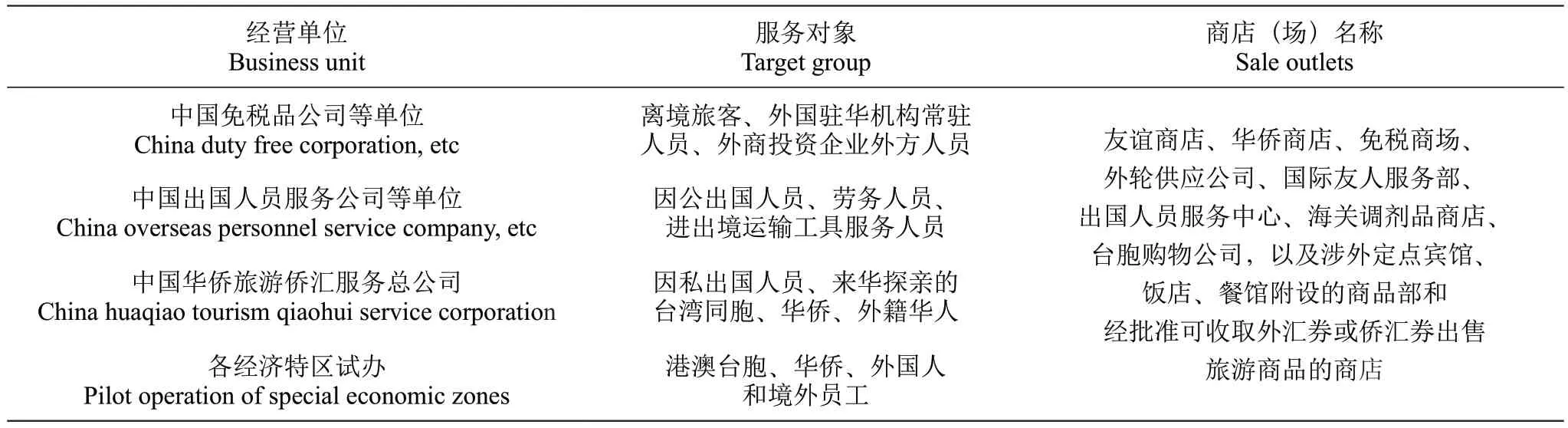

1978年,中國糧油食品進出口總公司與美國施格蘭公司簽署產品寄售協議,首次將進口酒引入中國大陸的流通市場。之后直到20世紀90年代初,進口酒在經營資質、銷售網點等市場準入方面都受到嚴格管制,主要表現為:(1)進口酒寄售業務,由中糧總公司獨家經營;(2)旅游飯店、賓館、友誼商店等進口酒零售網點須有寄售經營權,且須從中糧總公司及其委托的有寄售批發經營權的單位進貨[1];(3)外商投資的賓館、飯店、餐飲業為營業自用的進口酒,可憑進口許可證自行進口,但不得在其附設的商品部開展出售、批發業務[2];(4)除已批準寄售進口和已實行進口許可證管理的兩種情況之外,不再新批進口酒業務;(5)進口酒不準流入國內市場,且嚴禁個體、私營企業經營[3]。進口酒零售網點僅限于少量特定的涉外場所或部門,主要銷售對象為來華或駐華的外國人、華僑、港澳臺同胞以及國內涉外工作人員等(表1)。而且,為了換取外匯,當時在這類銷售點購買進口酒等商品須用外幣或經外幣兌換的外匯劵、僑匯劵來完成支付。1992年之后,隨著改革開放的漸次深入,營商環境得以改善和優化,消費升級逐輪展開,進口葡萄酒的市場主體及其分銷模式也緊跟時代步伐在創新中持續演進。

表1 20世紀90年代之前專供特定涉外人群的進口酒零售網點[4-5]Table 1 Imported wine retail outlets dedicated to specific foreign-related people before 1990s

1 探索期(1992—2002年),深化改革開放為渠道建設贏先機

1992年,黨的十四大明確提出:中國經濟體制的改革目標是建立社會主義市場經濟體制,此后對外開放的廣度、深度以及整體性、系統性都得到加強[6]。東南沿海的外向型經濟發展迅速,并帶動國內多種所有制經濟共同繁榮,激發國內城鎮、農村經濟釋放出新的活力,頻繁的人口流動、教育水平的提高和上升的購買力為住房、交通、餐飲等消費提供了充足的動力,整個國內社會迎來了新一輪的消費升級。1995年推行的“5天工作制”和1999年執行的“黃金周”,更是為國內消費活力的釋放提供了新的通道。在葡萄酒消費領域,繼1992年開始出現干白消費熱之后,1995年末至1996年初的深圳、廣州掀起了干紅消費熱潮,并由南向北逐漸在全國蔓延[7],國產酒和進口酒迎來了改革開放之后的首輪增長期。

1.1 貿易壁壘處在較高水平

1.1.1 進口關稅經歷數輪減讓

中國政府于1986年正式提出申請“復關”,并在1992年以結束對中國的貿易制度審查為轉機,談判進入了實質性階段。1992—1997年,中國政府先后完成了4輪的進口關稅大幅度減讓[8]。期間,葡萄酒進口關稅也進入了下降通道。2001年之前,瓶裝、散裝葡萄酒的進口關稅相同。1998年,這兩種商品的進口關稅先后從1992年的150%、1995年的80%降低到65%。再加上進口環節須繳納的增值稅和消費稅,瓶裝、散裝葡萄酒在1997年和2000年的進口綜合稅率分別為114.5%、134%。

1.1.2 進口許可證和配額管制放松

1987年,海關總署正式將煙、酒列入限制進境物品[9],此后葡萄酒的進口業務進入許可證和配額制雙重管理時期。1992年,瓶裝、散裝葡萄酒的進口量分別為109千升、30千升。20世紀90年代中期之后,葡萄酒商品進口管制開始放松:1995年,進口瓶裝酒被取消配額和許可證管理;1996年和2002年,進口散裝酒先后被取消配額管理和許可證管理。

1.2 對外貿易權與國內分銷權管制放松

1.2.1 對外貿易權向各市場主體下放

20世紀80、90年代,之前由各大國營專業貿易公司壟斷的外貿經營權被先后下放給外貿系統內企業和部分的國有、外資、私營生產型企業,但僅限用于各自生產所需原料、設備等的進口和自產商品的出口。

1990年,上海外高橋保稅區首次允許外資企業在區內注冊貿易型公司[10],但不具有對外貿易權。1997年,上海浦東新區和深圳特區正式設立全國首批中外合資外貿公司,須由具有外貿經營權的中方公司控股[11]。貿易型外資企業的對外貿易權得以間接松綁。1997年,西班牙桃樂絲家族在上海外高橋保稅區成立“上海桃樂絲葡萄酒貿易有限公司”(簡稱桃樂絲中國公司),除銷售本公司產品外,還代理美國、智利等其他國家的進口葡萄酒[12]。

1.2.2 國內分銷權向民資、外資開發

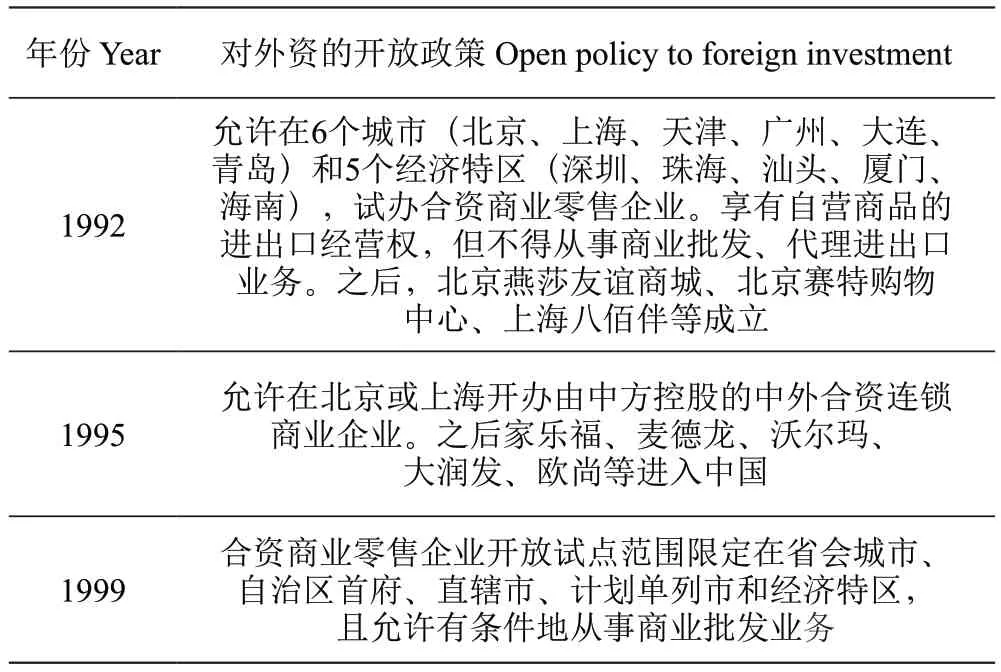

以1982年國家在流通領域提出的“三多一少”改革目標為標志,原先由國營糖酒副食公司和供銷合作社壟斷的三級批發酒類流通體系被打破,之后跨區域異地采購、越級向生產企業直接進貨成酒類流通新形式,集體、民營、個體酒類流通商也開始涌現并快速成長。直至以1988年國家放開13種名白酒價格為標志,國內統購統銷的酒類流通政策基本宣告結束,這成了酒類企業進行全國性分銷渠道網絡建設的前奏,市場上也開始出現名煙酒店。但當時的國內分銷權并未對外資開放。1992—1999年,中國流通領域的對外資開放經歷了從零售業務逐漸轉向批發業務的過程(表2),合資零售企業獲得進出口經營權的同時也進入國內流通領域。之前在特定場所使用的準貨幣僑匯券、外匯券先后于1992年、1995年停止在市面流通。原先只對外賓、華僑開放的友誼商店等涉外餐飲、零售場所逐漸向國人開放。但進口酒的批發業務仍受制約。例如,1994年廣東省的進口酒批發業務僅限涉外經營機構和縣級以上國營糖煙酒公司[13]。1997年,國家正式明確允許進口酒進入國內市場的批發、零售領域[14]。之后,進口酒被分銷至更多一線城市的高端餐飲和合資商超等終端,但總體規模尚小。

表2 1992—1999年中國流通領域對外開放時間表[15-17]Table 2 Timetable of China's opening to the outside world in circulation field from 1992 to 1999

1.3 外商投資企業成了市場分銷的探路者

1.3.1 生產型外商企業投資葡萄酒領域

1992年之后,利用外資的主要方式從先前的對外借款轉向外商直接投資[18],外國葡萄酒生產企業開始在國內設立合資企業。與當時其他行業的“三來一補”外向型生產加工模式不同的是,部分葡萄酒合資生產企業通過進口原酒在國內灌裝,然后在中國市場銷售產品。例如,法國人頭馬公司于1992年在上海創建合資公司并銷售“皇軒”葡萄酒;1997年西班牙桃樂絲集團與長城釀造集團成立合資公司,銷售“桃樂絲斗牛士”系列葡萄酒;2000年法國卡思黛樂公司控股成立“廊坊紅城堡釀酒有限公司”等。此外,法國人頭馬公司早于1980年在天津合資成立“中法合營王朝葡萄釀酒公司”,1987年法國保樂力加合資成立“北京龍徽釀酒公司”,1999年施華洛世奇家族在河北昌黎創立朗格斯酒莊,這幾家外國投資商屬于采用中國本土原料釀造葡萄酒的早期代表。

1.3.2 進口散裝酒經國內灌裝進入市場

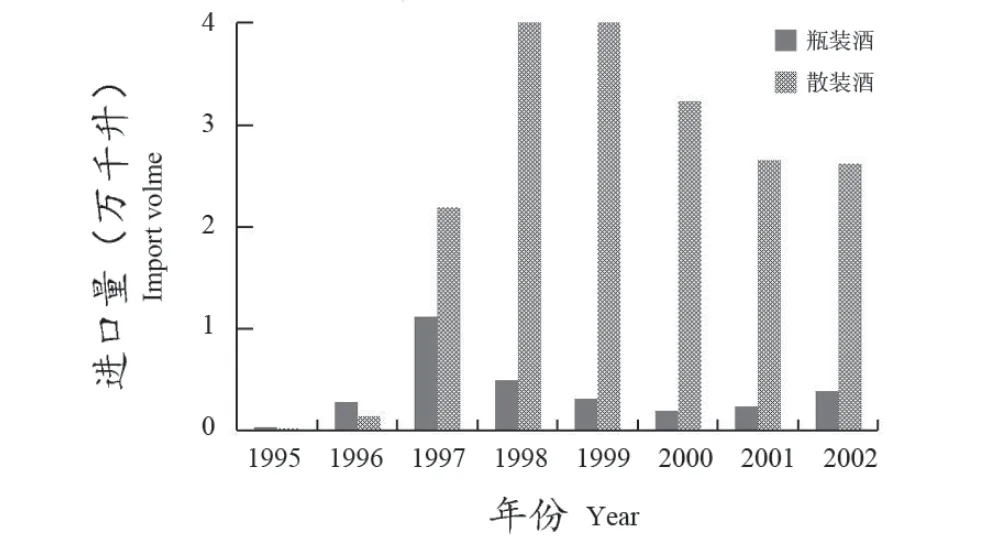

面對國內葡萄酒消費熱潮,從1996年底開始,原有的葡萄酒企業開始改建、擴建和新建,增加產能,部分白酒企業通過收購、聯營或合資方式進入葡萄酒領域[19],而無釀酒葡萄原料的粵閩浙一帶的企業則通過興建大量小型灌裝廠來灌裝散裝進口酒[20]。此外,市場消費熱潮引發國內釀酒葡萄原料不足,大量散裝進口酒在1996年之后涌入。國內廠商直接裝瓶或通過與國內原酒按比例調配,然后以國產酒或進口酒形式向國內市場銷售。1995—2000年,中國葡萄酒市場瓶裝酒和散裝酒累計進口量分別為2.43萬千升、13.76萬千升,散裝酒占到進口總量的85%(圖1)。

圖1 1995—2002年中國市場的進口葡萄酒數量Figure 1 Volume of imported wines in the Chinese market from 1995 to 2002

1.3.3 貿易型外資企業為市場分銷先鋒

在貿易壁壘逐漸降低與干酒消費熱潮的共同推動下,一批專注于運營瓶裝進口葡萄酒的貿易型外資企業先后在國內北上廣等一線城市創建。1993—1999年,名特酒業、圣皮爾精品酒業(ASC)、富隆酒業(Aussino)、桃樂絲中國公司(Torres China)、駿德酒業(Jointek)和美夏國際酒業(Summergate)等先后成立,2001年法國保樂力加和英國帝亞吉歐均在上海成立洋酒貿易公司,它們成為進口葡萄酒開拓中國市場的先行者。但由于消費人群少、價格高、銷量低,貿易型外資企業的瓶裝進口葡萄酒業務開展狀況并不樂觀[21]。

1.4 小結

1992—2002 年,國有、外資、民營等市場主體先后進入連鎖商超、大賣場、專賣店、特許經營等領域,再加上大量全國性、區域性的綜合類或專業類批發市場的涌現,全國性的酒類批發、零售網絡已然成形。同時,全國范圍內工業化與城鎮化的啟動使得各地流動人口增加且社交活動增多,除之前的涉外酒店餐廳、國有賓館食堂之外,社會餐飲進入快速發展期。且20世紀90年代中后期,酒吧、KTV、夜總會等夜場消費場景興起,并成為酒類商品的獨立流通渠道。酒類商品的分銷進入“渠道建設,終端為王”時代。國內市場也涌現出一批具有深刻市場認知和豐富渠道操作經驗的國有、民營酒類流通大商。

期間,貿易型外資公司成為瓶裝進口葡萄酒在中國市場的主力分銷商,受當時政策開放進程和國內消費水平等因素影響,進口酒與國產酒在價格、渠道層面形成了錯位競爭,主要表現為:(1)通常設立在保稅區,須與區內具有進出口權的某外貿企業同時簽訂進口代理協議、國內貿易合同以繞開沒有對外貿易權和國內分銷權的政策障礙;(2)產品銷售區域以直轄市、省會城市、自治區首府、計劃單列市和經濟特區為主;(3)銷售渠道以星級賓館酒店、高端餐廳為主,也進入了部分面向中高端客戶的零售終端;(4)目標顧客主要為來華或駐華的外國人、華僑和部分具有高消費能力的國內人群等小眾群體。而且,由于業務基數小,貿易型外資公司在渠道建設上未能獲得國外生產企業的支持。1997—1999年進口葡萄酒因受歐洲瘋牛病影響而遭到渠道和消費者質疑,期間進口量還出現過下滑。而在這一時期,國產葡萄酒憑借較短的產品供貨周期、較好的渠道客情關系而擁有了快速市場反應能力,獲得了不斷崛起的國內民營流通大商和傳統的國有糖酒副食公司的渠道資源支持,從而初步搭建起了餐飲、零售、團購等在內的全國性分銷渠道網絡。

2 擴張期(2002—2012年),消費升級促動全國性分銷網絡建設

2001年,中國以第143個成員國的身份正式加入世界貿易組織,對外開放從之前的政策開放到規則開放,區域性、局部性開放逐步進入全方位開放階段[22]。2002—2011年,被稱為“中國經濟黃金十年”。期間,住房、旅游、餐飲、教育、服裝、汽車等領域出現了明顯的消費升級。在城鎮化與工業化加速發展的背景下,國內餐飲市場迅速擴張。例如,2006年全國餐飲零售額首次突破1萬億元,2011年突破2萬億元[23],且經濟強勁增長推動高端餐飲消費需求呈現旺盛局面,由此也帶來各類酒種終端價格的普遍性持續上漲。2002年,以張裕卡斯特酒莊正式開業為標志,國內葡萄酒市場出現明顯的中高端化趨勢。在酒類消費市場,價格空間被充分打開,進口葡萄酒也在這一浪潮中進入了新一輪快速發展期。

2.1 進口關稅壁壘逐步降低

2.1.1 大陸地區進口關稅再減讓

2001—2004 年,瓶裝、散裝葡萄酒商品的進口關稅再次經歷減讓,但減讓幅度開始分化。自2005年1月1日起,瓶裝酒和散裝酒的進口關稅分別降低至14%和20%。2006年進口葡萄酒國內市場應繳消費稅可用進口環節已交納的消費稅抵減[24]。這些政策的落地極大地降低了成本,也推動著進口葡萄酒尤其是瓶裝酒在中國市場持續快速增長。2005年進口瓶裝酒數量首次突破1萬千升,并在2009年以9萬千升的進口量首次超過散裝酒。

2.1.2 香港地區進口關稅降為零

香港地區的葡萄酒進口關稅繼2007年從80%降至40%之后,又于2008年被全面取消,這給中國大陸市場帶來了兩方面的影響:(1)先前在語言、商旅、貿易磋商等方面存在的障礙得以消除,眾多內陸地區貿易商借機入市;(2)經由香港轉口到內地的進口瓶裝葡萄酒須按48.2%的綜合稅率來繳稅,因此還出現了人員夾帶、客車偷運、與其他貨物混裝夾帶等灰色轉運渠道。這也催生了2008—2012年內地酒商涌入香港采購海外名莊酒的現象,在此期間香港葡萄酒進口量從3萬千升增至5萬千升,而經香港轉口的葡萄酒也從0.6萬千升增至1.8萬千升[25]。同時,富隆酒業等內地大型流通商、貿易商在香港設立貿易公司,作為進口酒進入國內市場的前置倉庫。

2.2 外資分銷權和內資外貿權全面開放

2.2.1 外資企業國內分銷權獲“國民待遇”

向外資企業開放對外貿易權與國內分銷權是中國履行入世承諾的一項重要內容。2003年,通過在上海外高橋、天津港、深圳和廈門象嶼等4個保稅區開展試點[26],長期以來保稅區內的外資貿易型企業沒有進出口經營權的制約因素得以消除。2004年,從事批發、零售的外國投資商不再受地域限制,且允許獨資[27]。2005年,保稅區、保稅物流園區內的企業和個人可依法取得對外貿易權和國內分銷權[28]。

2.2.2 內、外資企業“零門檻”獲外貿權

根據修訂后的《對外貿易法》,自2004年7月1日起,外貿經營權全面放開,由先前的審批制改為備案登記制,包括個體工商戶、外商投資企業、外國企業均可申請外貿權且不再設定資格條件[29],且自2004年12月11日起,允許設立外商獨資貿易公司[27]。

至此,內資、外資企業獲得了近乎“零門檻”的對外貿易權,外資企業在國內分銷權領域享受到了“國民待遇”。再加上葡萄酒進口關稅的降低,這些因素共同促成了進口葡萄酒在2005年之后的迅猛發展。2005—2012年,瓶裝酒進口量增長超26倍,散裝酒進口量增長近3倍(圖2)。

圖2 2003—2012年中國市場的進口葡萄酒數量Figure 2 Volume of imported wines in Chinese market from 2003 to 2012

2.3 各類渠道商推動產品向全國市場分銷

2.3.1 國內酒類流通大商進入分銷領域

瓶裝酒進口量之所以在2009年超越散裝酒,很大程度上得益于國內酒類大商在2005年之后加速進入該領域。2005年,南浦食品成為加州樂事的中國總代理,龍程酒業成了西班牙“金蝴蝶”的全國總經銷。2006—2008年,法國卡思黛樂公司與上海建發酒業、廣州卡聶高、北京東海鑫業、深圳南宇、江蘇元豐和天津裕隆等共同組建十大分銷商聯盟,并達成分品牌、分品種全國獨家代理協議。之后,浙江商源、福建吉馬、廣東粵強、河南銀基等也陸續入市。國內酒類流通大商的典型渠道運營思路為:采用全國化、品牌化運營模式,通過健全的經銷商體系將產品分銷到全國各地的餐飲、零售網點,并將成熟的啤酒、白酒終端操作思路復制到了進口酒領域。

2.3.2 國內葡萄酒生產企業代理進口酒

國內葡萄酒生產企業也改變了之前“中外有別”的競爭策略,開始涉足進口酒業務。2002年北京龍徽公司成為澳大利亞哈迪公司全系產品的中國市場總經銷。2006年張裕成立專注于進口葡萄酒業務的“先鋒酒業公司”。2009年王朝酒業與法國吉賽福酒業(GCF)簽署了獨家銷售協議。2010—2011年,旗下擁有國產酒品牌“長城”的中糧集團收購了兩家海外酒莊。傳統葡萄酒生產企業利用原有渠道分銷進口酒,并與ASC精品酒業等貿易型外資企業和國內流通大商一同成了進口酒的主要運營商。2012年,ASC的銷售收入達14.5億元。

2.3.3 保稅區進口酒供應鏈型交易平臺

2008—2011 年,珠海、上海、廈門、廣州、寧波等沿海港口城市的保稅區內先后成立“國際酒類交易中心”,目標是在國外生產商與國內渠道商之間搭建起專業的進口葡萄酒交易服務平臺。期間,深圳怡亞通、廈門優傳、深圳騰邦物流、寧波云海方舟等入駐保稅區,并發展為供應鏈管理模式。這種新興力量呈快速擴張態勢。例如,寧波保稅區內的葡萄酒進口企業從2008年的3家急速增長到2012年的220家[30];建發酒業等部分酒類大商也采用此模式進而實現轉型。它們為進口酒分銷渠道的全國化擴張起到較強的助推作用。

2.3.4 連鎖專賣、電商成新型零售終端

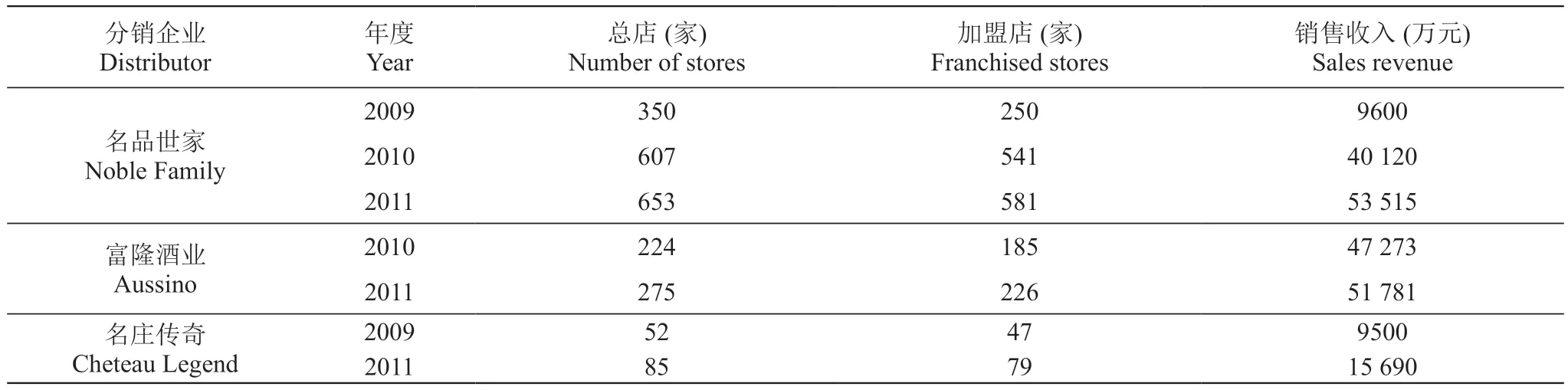

美夏、富隆等貿易型外資分銷企業在建設傳統經銷、批發渠道的同時,也重視起了連鎖、直營渠道。富隆于2006年首次涉足專賣店領域,并在2010年形成了酒膳(酒水+餐飲)、酒窖(會所+堂飲)、酒屋(專賣店)、酒坊(終端專柜)4種線下連鎖、零售模式(表3),同時也進入了第三方電商平臺。桃樂絲、美夏、南浦、中糧、建發均于2009年試水葡萄酒專賣店,布局直營業務。此外,以白酒為主營業務的華致酒行、名品世家、壹玖壹玖等專業酒類連鎖機構快速崛起并引入進口葡萄酒,將其作為產品組合的有益補充。

表3 2009—2011年部分代表性國內特許酒類連鎖企業Table 3 Some representative domestic licensed liquor chains from 2009 to 2011

2003年之后,在以淘寶、京東等為代表的電商平臺促動下,國內的電商生態逐漸成熟:便利的電子支付手段、完善的快遞物流網絡、消費者養成的線上購物習慣、退換貨制度的形成等。2008—2011年,也買酒、酒美網、網酒網、品尚匯、紅酒世界網、酒仙網等酒類垂直電商先后成立,并與傳統進口酒運營商一同入駐淘寶、天貓、京東等第三方電商平臺,進口葡萄酒全國性B2C電商渠道網絡初現格局。

2.4 小結

2002—2012 年,進口酒在充分鞏固國內一線城市渠道建設成果的同時,又穩步進入了二線和部分發達三線市場。尤其在2005—2008年期間建發酒業等大量國內流通商涌入以尋求新的利潤增長點,渠道形成合力促使進口酒的全國性餐飲、零售分銷網絡初步成型。而且,2008—2010年的4萬億基建投資拉動內需的同時也間接為國內高端酒類消費需求提供了較強支撐,如建發酒業在2011年的營收達10億元。在以政商攻關型公務消費、民間社交型消費為主要形式的中高端餐飲、禮品贈送、團購的支撐下,酒類產品終端價格高企,進口酒與國產酒共享市場增長紅利且競爭集中于中高端市場。進口酒渠道商也因此在消費者品鑒、新品上市路演、團購市場開發等方面得到了國外生產企業的廣泛支持。法國保樂力加公司從北京龍徽退出股權,法國卡思黛樂公司與張裕分手,加碼進口瓶裝酒運營業務。此外,以2008年青島龍海貿易公司收購法國拉圖拉甘酒莊為標志,國內資本的海外收購開始呈星火燎原之勢。

這一時期,還有兩個現象值得關注:(1)由于堅定看好高端葡萄酒的未來走勢,建發酒業等國內大商除了在流通市場運營進口酒,還深度涉足了波爾多期酒交易。在中國買家的強勁推動下,法國名莊酒期酒交易價格及其國內市場終端價格持續上揚,從2009年到2012年初各級名莊酒、精品酒具備了典型的資產證券化特征。這不僅促使進口商有了囤積貨物的需求,也吸引了行業外的熱錢涌進市場;(2)除了從香港地區通過私人夾帶、偷運等走私行為,部分國內的進口酒貿易商還與境外公司合謀或在境外、香港成立專門公司,通過低報清關價格來偷逃關稅。例如,2008年下半年,全國17個關區開展的進口葡萄酒打擊走私專項行動中,案值1.7億元,涉稅額4678萬元[31]。部分進口酒大商還因此遭到海關部門調查并受到處罰。

3 調整期(2012—2022年),市場持續調整引發分銷模式變革

無論是國產葡萄酒還是進口葡萄酒,2012年都是一個分水嶺。以2012年“三公消費”嚴格限制高檔酒為導火索,占據80%以上份額的餐飲和團購等高端公務消費市場大幅萎縮,行業進入深度調整期。同時,全球金融危機余波蔓延致使消費不振,國內人口結構、供需矛盾、國際貿易關系等出現顯著變化,市場消費隨之轉向多元。2013—2022年國產葡萄酒經歷連續10年下滑,跌至2000年的水平。海外名莊酒國內市場價于2012年暴跌,2016年之后緩慢回升。瓶裝酒進口量在2017年達到創紀錄的55萬千升,經連續5年下滑至2022年的22萬千升,已與2011年持平。

3.1 自貿協定實施與雙反調查

3.1.1 自貿協定實施利好部分出口國

2012—2019 年,按中國與相關國家簽訂的雙邊自貿協定,原產于新西蘭、智利、格魯吉亞和澳大利亞的葡萄酒進口關稅先后被降為零,其瓶裝酒、散裝酒進口綜合稅率從先前的48.2%、56%統一降低到30%。另外,2018—2019年按政府增值稅改革要求,葡萄酒在進口環節繳納的增值稅經兩次調整,從17%、16%降到13%[32]。來自以上4國的瓶裝酒、散裝酒進口綜合稅率又降低至25.56%。而原產于其他普通最惠國的瓶裝酒、散裝酒進口稅率也分別降為43.13%、50.67%。其中,原產于智利、澳大利亞的葡萄酒成為最大受益者。根據海關總署數據顯示,2010—2016年,來自智利的瓶裝酒和散裝酒進口量分別增長了5.7倍和1.9倍,且近15年其散裝酒進口量在中國市場一直居于首位。2015—2019年,澳大利亞向中國出口的瓶裝酒由5.67萬千升增至12.08萬千升,瓶裝、散裝酒出口總額(包括香港和澳門)增至12.8億澳元,中國連續成為澳大利亞葡萄酒的最大進口國。2020年,澳大利亞首次在進口量、進口額兩項指標上同時超越法國成為中國市場進口葡萄酒的最大來源國。2017—2022年,進口酒數量連續6年超過國產酒(圖3),其中散裝酒年度進口量維持在10~18萬千升。

圖3 2012—2022年國產葡萄酒與進口葡萄酒數量Figure 3 Quantity of domestic wine and imported wine from 2012-2022

3.1.2 對歐盟、澳大利亞的雙反調查

長期以來,法國、智利、意大利、澳大利亞和西班牙為中國市場主要的進口葡萄酒來源國。受國際貿易關系的影響,2013年7月1日至2014年3月24日,商務部對原產于歐盟的進口葡萄酒進行雙反調查。經中歐雙方業界磋商并達成諒解備忘錄,該雙反調查被終止。商務部于2020年8月發起了對原產于澳大利亞的進口瓶裝葡萄酒雙反調查,并于2021年做出最終裁定,即自2021年3月28日起,對該類產品征收稅率為116.2%~218.4%的反傾銷稅,實施期限為5年[33];為避免雙重征稅,決定不征收反補貼稅[34]。之后,澳大利亞瓶裝酒失去因中澳自貿協定而享受到的成本優勢。根據澳大利亞葡萄酒局(Wine Australia)的數據,2021年澳大利亞葡萄酒對華(含香港和澳門)出口額減少81%,為2.23億澳元。與2019年的最高峰相比,2022年下降85%至1.92億澳元,其中對香港出口1.67億澳元。以富邑集團為代表的企業現正嘗試通過引入非原產于澳大利亞的瓶裝酒、進口澳大利亞散裝酒在煙臺裝瓶或推出原產地為寧夏和云南的瓶裝酒等方式以應對中國市場的變化。

3.2 進口酒通過更多形式進入中國市場

3.2.1 國內資本頻繁進行海外收購

2012—2016 年,受行業深度調整驅動,部分白酒企業開始運營進口葡萄酒。例如,2012年江蘇洋河開始經營進口葡萄酒(表4),并于2018年收購智利第二大葡萄酒集團VSPT Wine Group 12.5%股權;瀘州老窖、貴州茅臺集團和青青稞酒均在2013年完成海外酒莊收購;2016年山東花冠集團收購澳大利亞酒莊。2012年之后國內民營業外資本、體育明星、演藝人士、企業家個人也加入了收購海外酒莊的行列。僅2012—2014年就有新華聯、完美、寧夏紅、泰豐、開元旅業等公司完成了海外酒莊收購。據不完全統計,2010年至今,來自中國的投資者已在波爾多購買了175家酒莊。2013—2019年,煙臺張裕公司先后在法國、西班牙、澳大利亞和智利等收購了6家酒莊。這些被收購的海外酒莊,其多數產品通過相關企業的內部招待和外部客戶的團購等形式進入了國內市場。根據《飲料商務》雜志(Drinks Business)發布的數據顯示,2016年中糧名莊薈以6萬千升的進口量與ASC精品酒業并列十大瓶裝酒進口商的榜首,張裕先鋒酒業以5.4萬千升的進口量位列第二。

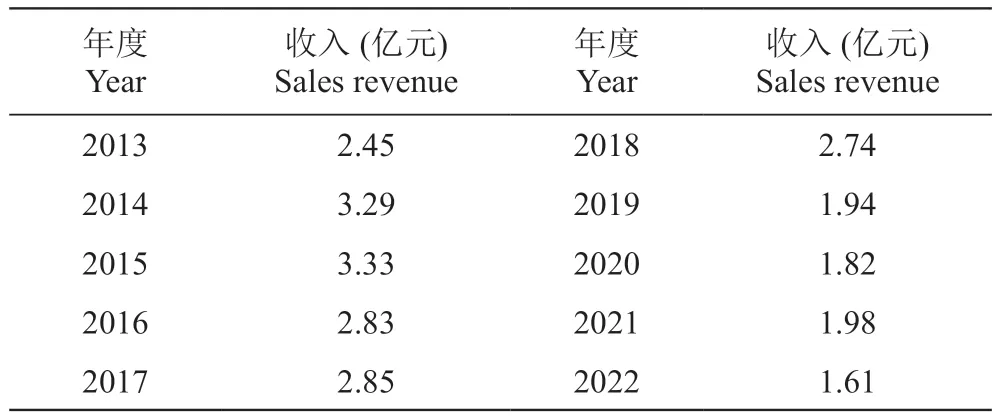

表4 2013—2022年洋河股份進口葡萄酒的收入Table 4 Income of imported wine of Yanghe stock from 2013-2022

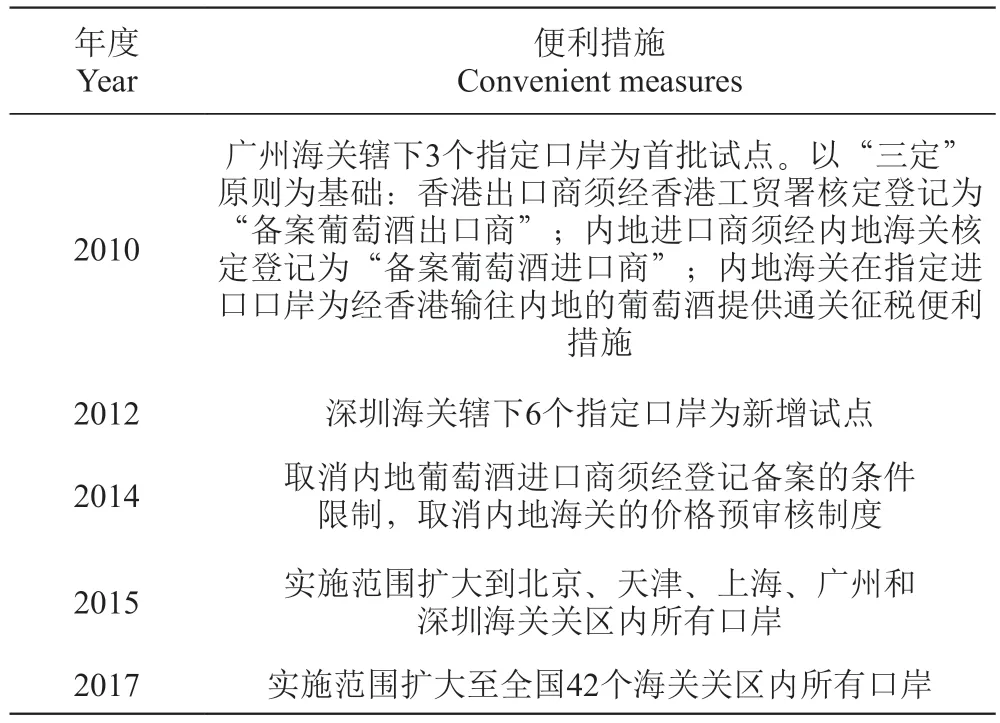

3.2.2 經香港轉口的產品持續涌入

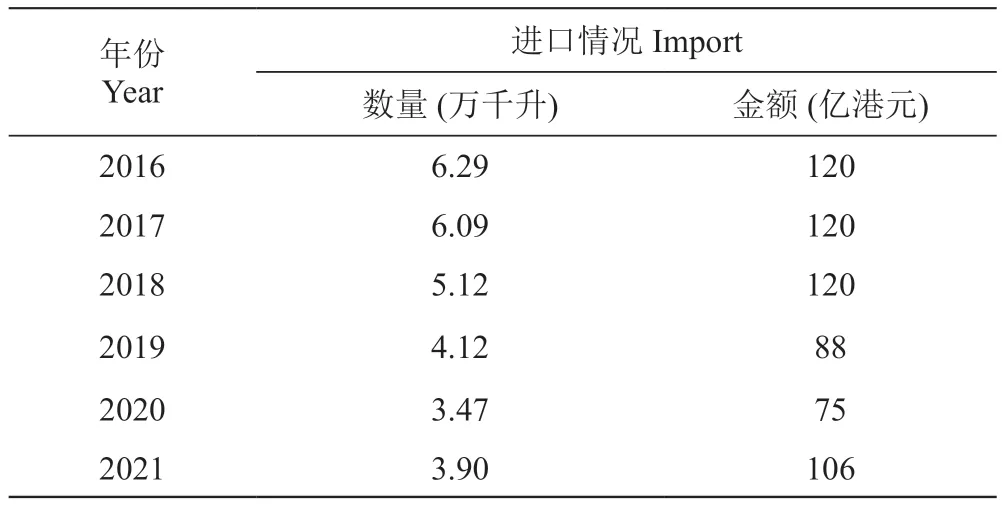

2010—2017 年,經香港輸往內地的進口葡萄酒獲得通關征稅便利措施安排(表5),吸引更多進口商入市。2016年僅在深圳海關登記備案的葡萄酒進口商就超過3800家。根據香港政府統計處數據,2007—2016年,香港葡萄酒進口量增長2.6倍,進口額增長7.4倍。2008—2021年,香港從事進口酒批發的公司由310家增至790家,酒的銷售專門店也由140家增至470家。截至2023年1月31日,經香港特別行政區政府核定的香港“備案葡萄酒出口商”數量為60家。法國為進口酒最大來源國,2015—2021年香港地區法國葡萄酒的進口額占比維持在60%~65%。2021年,法國、澳大利亞的進口額位居前兩位,合計占比79.4%。

表5 經香港輸往內地的進口葡萄酒通關征稅便利措施[35-39]Table 5 Convenient measures for customs clearance and taxation of imported wine through Hong Kong to the mainland

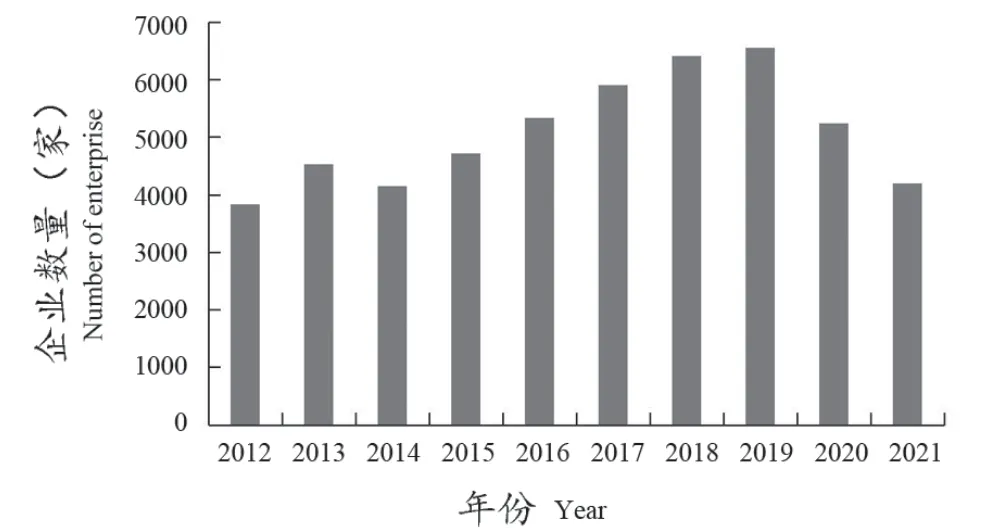

受中國大陸市場消費持續不振的影響,近幾年香港的葡萄酒進口業務也隨之下滑(表6),部分中小型大陸葡萄酒進口商被淘汰出局(圖4)。經香港轉運出口的葡萄酒,大部分流向了內地,其次為中國澳門、中國臺灣、越南和新加坡等(表7)。2016年香港進口葡萄酒總貨值120億港元,約50%的貨值經轉口貿易流出,其中流入大陸市場的貨值為52億港元。2021年,約有26%的貨值轉口至亞洲市場,中國內地和澳門地區約占轉口總額的66%。由于澳門地區也在2008年取消了葡萄酒進口關稅并與內地海關簽署了通關征稅便利措施合作安排,因此轉口澳門地區的進口酒也可能通過其他方式進入大陸市場。近年亦有經香港轉口至新加坡再試圖進入中國大陸市場的走私大案被查獲。

圖4 2012—2021年中國市場的瓶裝葡萄酒進口企業數量Figure 4 Number of bottled wine importers in China market from 2012 to 2021

表6 2016—2021年香港地區進口葡萄酒情況Table 6 Imported wine in Hong Kong from 2016 to 2021

表7 2017—2021年經香港轉運至亞洲各市場的葡萄酒出口額占比Table 7 Proportion of wine exports transshipped to Asian markets through Hong Kong from 2017 to 2021%

3.3 復合型分銷渠道漸成市場主流模式

3.3.1 大品牌打破獨家代理分銷模式

隨著更多國外品牌、更多價格帶的進口酒進入中國市場,原先主流的獨家代理分銷模式向分品種、分區域代理模式轉變。2016—2019年,奔富與美夏、加州樂事與南浦、拉菲羅斯柴爾德集團與ASC精品酒業之間均解除了全國市場獨家經銷商模式,轉而根據產品系列、渠道類型重新劃分了代理權限,分銷商陣營也得以擴容。例如南浦和深圳怡亞通、廣東施樂富、上海海博供應鏈、匯泉洋酒同時成為加州樂事在區域市場的合作伙伴或部分產品的全國代理商;拉菲羅斯柴爾德集團旗下品牌由ASC精品酒業、保樂力加、北京奧比安和上海百聯優安來分產品、全渠道獨家代理。同時,獲得大品牌代理權限的分銷商,還通過終端直供、渠道招商和供應鏈管理服務等業務,轉變為平臺型渠道綜合運營商。進口酒的分銷進入渠道全覆蓋、終端精細化建設階段。例如,駿德酒業現擁有160家品牌專賣店,1000余家經銷商,12000余家包括星級酒店、主題餐廳、大型連鎖賣場與超市在內的直供終端系統。2020年,美夏國際酒業不同渠道銷售占比分別為:酒店餐飲40%、經銷商25%、商超25%、私人客戶10%。

3.3.2 中小分銷商選擇“小標酒”模式

2012—2015 年,國家先后出臺政策,將原有保稅區整合優化為“綜合保稅區”,并支持中西部、東北地區的大中城市設立綜合保稅區。之后許多二線、三線內陸城市設立保稅區并推出房租補貼、貸款貼息、固定資產投資獎補、物流補貼等多種招商優惠政策。入駐保稅區的供應鏈管理型公司數量增加并升級服務,突破原先的進口代理、展示交易、保稅倉儲等服務模式,將品鑒培訓、產品發布、品牌推廣、賽事舉辦、文化傳播、拼箱分撥、國內倉儲配送等納入服務范圍。在此推動下,2012—2017年進口酒數量和金額在國內市場仍保持快速態勢,但進口均價在2014年之后出現明顯下跌。國內保稅區也成為繼香港地區之后的第二類“國外酒莊前置倉庫”。

期間,在寧波、青島、深圳等地的保稅區或自貿區內,出現了集“提貨周期短、多頻次采購、小批量訂貨、定制化酒標”特點為一體的“小標酒”產品形式:(1)葡萄酒在國外裝瓶,貼有具備基本信息的小型簡易標簽,進入中國保稅區之后按國內客戶定制要求加貼正標;(2)進口散裝葡萄酒,在保稅區內完成裝瓶和定制化貼標[40-41]。小標酒模式下,大量三線、四線城市中小型分銷商入市并大量采購價格低廉的歐盟餐酒(VCE)。這不僅讓進口散裝酒有了新出路,也間接助推進口酒加速下沉到了中小型商超、酒店以及電商、直播帶貨等面向國內中低端市場的流通渠道。

3.3.3 “海外直采+終端直供”成趨勢

2012—2016 年張裕在全國開設了312家先鋒國際酒業專賣店,2014—2018年中糧名莊薈也建設了500余家連鎖門店,兩者均引入自行進口或代理的進口酒。2012年,上海糖酒公司收購法國葡萄酒分銷商DIVA公司70%股權,將進口酒引入旗下的零售渠道。2015年,永輝超市與澳大利亞富邑集團達成直采協議,首批訂單金額超6000萬元。2016年,酒仙網與澳大利亞10多家葡萄酒莊達成直采協議,并于2018年收購法國夢特騎士葡萄酒莊。2016年廣中外名酒城有限公司在廣州開設進口葡萄酒超市,依托海外直采的價格優勢,面向消費者提供高性價比產品。2016年,進口葡萄酒進入《跨境電子商務零售進口商品清單》,國內買家在滿足單次購買金額和年度交易金額的條件下,免征進口關稅和增值稅,消費稅按70%征收[42],這為中小酒商實現進口葡萄酒的小批量海外直采提供了途徑。值得注意的是,酒類連鎖、海外直采、終端直供等業態的出現,使得傳統的單體名煙酒店漸顯頹勢。

3.3.4 渠道數字化建設已成廣泛共識

2012年微信的推出促成微商群體的形成,也是國內社交電商的雛形。同時,手機等智能終端滲透率提高帶動了APP、公眾號等興起,用戶流量實現了從電腦網頁端向智能移動端大面積遷移,移動互聯時代的到來對酒企的渠道數字化提出了新要求。2014年之后,華致酒行、壹玖壹玖、華龍酒業、酒便利等線下酒類連鎖專賣體系通過入駐第三方電商平臺或自建微商城、微信小程序、社群等方式將業務向線上延伸,實現了O2O銷售閉環。2016—2022年,快手、抖音等在線直播短視頻平臺迅速崛起并發展為直播帶貨的主陣地。尤其在疫情期間,線下消費場景的缺失讓更多進口酒運營商把銷售陣地轉移到了線上。自播、邀請頭部KOL、明星和達人引流成網絡直播帶貨的常用手段。例如,葡萄酒內容電商醉鵝娘于2014年首推售價28.2元的“智利原酒+國內灌裝”產品,之后成為頭部帶貨達人,2020年銷售額3.5億元;2020年澳大利亞法老葡萄酒與網紅主播羅永浩在抖音開展直播合作;2020年西班牙奧蘭與頭部主播合作,薇婭單場4小時的銷售額超過1000萬元[43]。

在社交電商和直播帶貨的助推下,進口酒觸達了國內城鎮級別的消費者。除了能引流的大單品,市場價格不透明的非知名品牌或非大流通貨是直播電商的主銷產品,部分貼牌酒、套牌酒也以“全網最低價”的形式進入市場。而根據《海關進出口商品規范申報目錄》(2021年版)中的相關規定,進口酒標簽管理將更為規范,這也將更多游走在灰色地帶的小標酒、貼牌酒產品擋在門外。此外,平臺型運營商加速業務數字化。2020年也買酒已變為集線下連鎖門店、國外品牌代理、線上平臺引流拓客為一身的酒類O2O大型運營商。

3.4 小結

2012—2022 年,進口酒與國產酒的分銷渠道都經歷了深度全國化的過程且已高度重合,并在線上線下全渠道、高中低端各價格帶展開全面競爭,兩者也均在持續推進渠道下沉和數字化建設。大型進口酒渠道商已搭建起商超賣場直供、社會流通渠道經銷、自營與加盟專賣連鎖、電商平臺與O2O協同等為一體的復合型分銷系統。國外的行業組織和生產企業設立中國市場分支機構,并與國內渠道商在品牌傳播、消費者培育、終端促銷等展開全方位合作。進口葡萄酒也在此背景下出現了許多大單品,如小標酒領域走快消品路徑的西班牙“奧蘭小紅帽”;天鵝莊生肖系列酒;智利干露酒莊聚焦紅魔鬼、魔神、魔爵紅三大品牌;桃樂絲旗下西班牙“公牛血”年銷300萬瓶;智利葡萄酒形成“十八羅漢”產品矩陣;富邑集團旗下奔富Bin389、奔富Bin407、奔富麥克斯洛神山莊等成為市場暢銷品。此外,國外企業在中國的本地化投資行為加速。例如法國酩悅軒尼詩酒業集團投資的夏桐酒莊(寧夏)和敖云酒莊(云南)、法國拉菲羅斯柴爾德集團投資的瓏岱酒莊(煙臺)正式開業,朗格斯酒莊經股權轉讓成為酒鋼宏興旗下全資子公司等,均圍繞“中國風土”開發產品。

期間,還形成了渠道去庫存的重壓,主要成因有:(1)2012年法國波爾多名莊酒價格暴跌,之前熱炒期酒的國內進口商均被套牢。如建發酒業2012—2013年的虧損額達2.8億元,進口酒庫存約6億元;(2)八項規定推出之后,部分運營商和經銷商誤判了政策可持續性,在價格下跌通道中逆勢囤貨名莊酒、精品酒,庫存高壓致資金鏈緊張而不時引發市場低價拋售行為;(3)市場調整導致高端酒銷售不暢,2012—2017年渠道商大量引入包括小標酒在內的低價產品,再加上部分運營商采取捆綁方式向渠道搭售中低端產品,進口酒與國產酒從先前的錯位競爭轉為在所有價格帶的正面競爭;(4)全球金融危機背景下受主業增長乏力的影響,眾多房地產、保健品、鋼鐵、石化、飲料、IT等業外資本進入進口酒分銷領域。還有部分人通過收購酒莊或購買特定金額的進口葡萄酒以滿足移民條件;(5)2016年之后,以茅臺為首的高端白酒價格進入持續上漲通道,吸走渠道資金,導致進口葡萄酒失去了渠道推力;(6)2020—2022年,受新冠疫情影響,靜默與封控常態化使得國內酒類消費場景大幅減少,成為庫存壓力加大的又一催化劑;(7)葡萄酒走私依然不容樂觀。例如,2013—2018年,珠海某公司從境外采購葡萄酒等,從廣州等口岸以價格低報30%~60%的形式走私,查證涉案貨值超過2億元,涉嫌偷逃稅款5000余萬元[44]。2022年上海海關聯合多地海關查獲案值3.68億元的名莊葡萄酒走私案,涉嫌偷逃稅款1.27億元[45];2022年香港海關查獲兩宗葡萄酒走私案,查獲3.9萬瓶,大部分為奔富產品[46]。中高低端各類進口酒持續涌進中國市場且渠道庫存高企,擠壓了國產酒的市場空間,降低了葡萄酒品類整體利潤率,也加大了市場走出調整的不確定性。

4 結論

1992—2022 年,進口葡萄酒在中國市場的分銷渠道建設經歷了由封閉到開放、由集中到分散、由線下到線上的過程,現已具有品牌化、數字化、平臺型、復合型的典型特征。縱觀其演進模式,可得出以下結論:(1)國內營商環境的逐步完善與優化,讓各個市場主體在對外貿易權與國內分銷權等領域獲得了市場準入資格,還分享到進口稅費降低與通關便利安排等帶來的改革開放政策紅利;(2)數輪國內城鎮化、工業化浪潮促進經濟增長并推動消費持續升級,以及通信網絡、倉儲物流、快遞網絡、移動支付等基礎設施的建設,使得市場經營與消費環境愈發成熟,進口酒分銷渠道建設得以由點到面地鋪陳開來;(3)進口酒分銷渠道模式在時間、空間上的演進與創新,折射出的是國內消費群體及其購買行為的迭代和各級渠道商為滿足最終顧客的需求而作出的持續有效努力;(4)進口酒渠道運營商的分銷角色從早前單純的貿易商先后向分銷商、供應鏈管理公司、平臺服務商轉型,并愈發關注數字智能化建設,充分說明其為上、下游合作伙伴創造價值的邏輯在隨商業環境的變化而進化。進口酒要恢復到合理的渠道庫存水平尚需時日,其與國產酒之間的激烈渠道爭奪和價格戰仍不可避免,這也將推動葡萄酒品類在國內市場獲得更廣泛的大眾消費群體,從長期來看也有利于推動行業走向穩根固基的發展壯大之路。