中國黃芪產區變遷及栽培產業發展歷程△

2024-01-13 10:54:34周盛茂吳衛剛郭亮楊帥趙璐智慧劉照東楊相

中國現代中藥 2023年11期

關鍵詞:生產

周盛茂,吳衛剛,郭亮,楊帥,趙璐,智慧,劉照東,楊相

北京中研百草檢測認證有限公司,北京 100007

黃芪古稱黃耆,《神農本草經》草部上品[1],為豆科植物蒙古黃芪Astragalus membranaceus(Fisch.)Bge.var.Mongholicus(Bge.)Hsiao 或膜莢黃芪A.membranaceus(Fisch.)Bge.的干燥根,味甘,性微溫,歸肺、脾經,有補氣升陽、固表止汗、利水消腫、生津養血、行滯通痹、托毒排膿、斂瘡生肌之功效,用于氣虛乏力、食少便溏、中氣下陷、久瀉脫肛、便血崩漏、表虛自汗、氣虛水腫、內熱消渴、血虛萎黃、半身不遂、痹痛麻木、癰疽難潰、久潰不斂[2]。

歷代本草考證顯示[1,3-25],黃芪在我國分布甚廣,南自云南,沿四川、陜西、山西、甘肅、內蒙古,北達我國東北各省。黃芪栽培歷史最早可追溯至1812年[21],但直到20世紀50年代,種植資源產量仍然較少且種質不佳[26],藥材的供給以野生資源為主,至20世紀80年代,栽培品才逐步成為市場的主要來源,此后的40 年間,黃芪主產區幾經變化,逐步形成具有區域特色的產業[27]。山西、陜西、甘肅、內蒙古等地為黃芪道地產區。

本文回顧了我國古代黃芪產區的變遷歷史,重點分析了1987—2020 年黃芪的產業發展及產區階段性變化,指出了當前黃芪生產中存在的問題,并在此基礎上提出了今后進一步促進黃芪穩定安全生產的對策,以期為促進黃芪產業可持續發展提供參考。

1 秦漢至民國時期野生黃芪的產區變遷

古代黃芪多來源于野生品種,在漫長的應用過程中,伴隨著醫家應用實踐和認識逐漸加深,以及國家版圖的變化,不同歷史時期黃芪產地也在不斷變化。通過歷代本草關于黃芪的記載整理出黃芪藥材各個歷史時期產地分布(表1)。由表1 可以看出野生黃芪產地在歷史上的演變特點:我國古代黃芪產地在早期是由四川、陜西向甘肅、寧夏擴大,并逐漸擴展至山西、內蒙古、黑龍江、吉林地區,總體方向由西南向東北發展;在隋唐時期川產黃芪退出主流地位后,以寧夏、甘肅、山西及內蒙古產黃芪為佳,并形成了各具特點的優勢品種,如東北黃芪(正芪)、山西綿芪、川芪、禹州芪等;以不同產地黃芪質量評價為基礎,將黃芪產地劃分為的內蒙古、山西,以及東北地區(包括黑龍江、吉林和遼寧西部)三大主流產區,并延續至今。

2 現代栽培黃芪生產變化

中華人民共和國成立以后,隨著醫療衛生事業及醫藥工業的發展,黃芪用量大幅增加,野生藥材難以為繼,栽培品逐漸代替野生品成為市場主流來源。自20 世紀80 年代至今,不同階段黃芪主產地、種植面積及其市場行情均產生了巨大變化。

2.1 黃芪種植面積與產量的變化趨勢

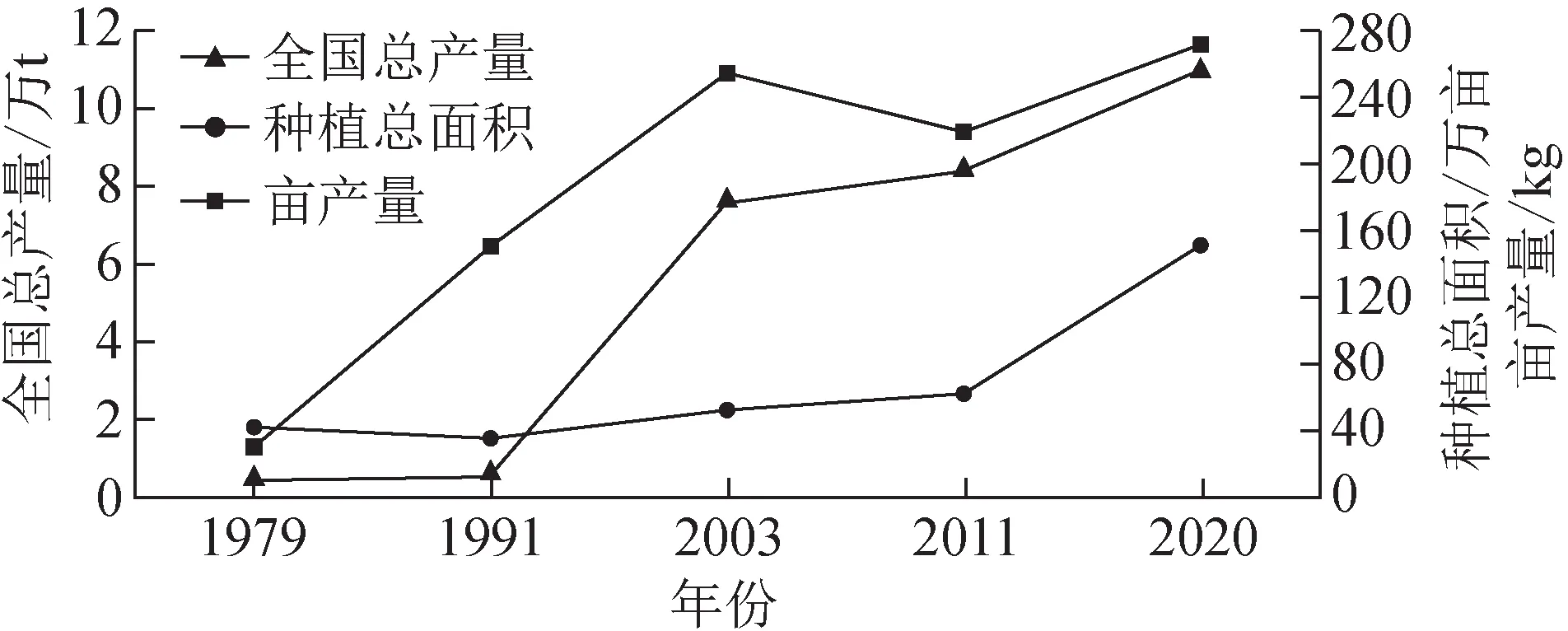

圖1 顯示,1979—2020 年,我國黃芪產業發展總體處于上升趨勢,種植面積由1979年的約40萬畝(1 畝≈666.67 m2)增加至2020 年的150 多萬畝,總產量由3660 t 提高到了11 萬t,畝產量從30 kg 提高到目前的250 kg 左右,可見黃芪種植規模與技術取得了巨大的進步[28-31]。但不同階段發展速度差異巨大:20世紀80年代發展較為緩慢,種植面積甚至略有下降,年總產量為3500~5500 t;20世紀90年代黃芪的種植面積、總產量及畝產量幾乎同步提高,其中畝產量已經達到了254 kg;2003—2011 年,黃芪產業規模增長放緩;2011—2020 年黃芪種植規模增速最快,2011年黃芪種植面積約為62萬畝,2020年達到了150 余萬畝,增長率為150%,年平均增長率約為4.6%。

圖1 不同階段黃芪種植面積與產量變化趨勢

黃芪生產規模主要由需求決定,但不同階段的中藥材流通渠道與方式也對其產生了重要影響,中藥材流通大體可分為3 個不同時期:計劃經濟時期、計劃與市場并存時期、市場經濟時期。計劃經濟時期,中藥材由各級國有藥材公司進行統購統銷,渠道單一,此時的中藥材供需矛盾對價格影響較小,黃芪種植積極性欠缺,其生產規模基本穩定;20 世紀80 年代中期,隨著農產品流通的放開,中藥材作為農副產品,其發展也初具市場活力,但1991 年進一步放開中藥材市場,全國開始興建大批的藥材市場,經過整頓和淘汰,1996 年最終設立了17 個中藥材專業市場,幾乎全部品種的中藥材流通由國有渠道向各藥材市場周轉,由原來的單一渠道定價轉變為市場自由定價。然而,由于信息技術的發展、交通條件的改善、國家政策導引、企業降本需求等因素,產地市場正在成為藥材市場競爭對手,并占據越來越重要的地位[31]。在此背景下,20 世紀90 年代黃芪總產量出現的爆發式增長,從1991 年年產5000余噸增長至2003 年8 萬余噸,此后20 年產量增速開始放緩,至2020 年年產約11 萬t,目前市場已經基本達到供需平衡。

2.2 黃芪產區的變化

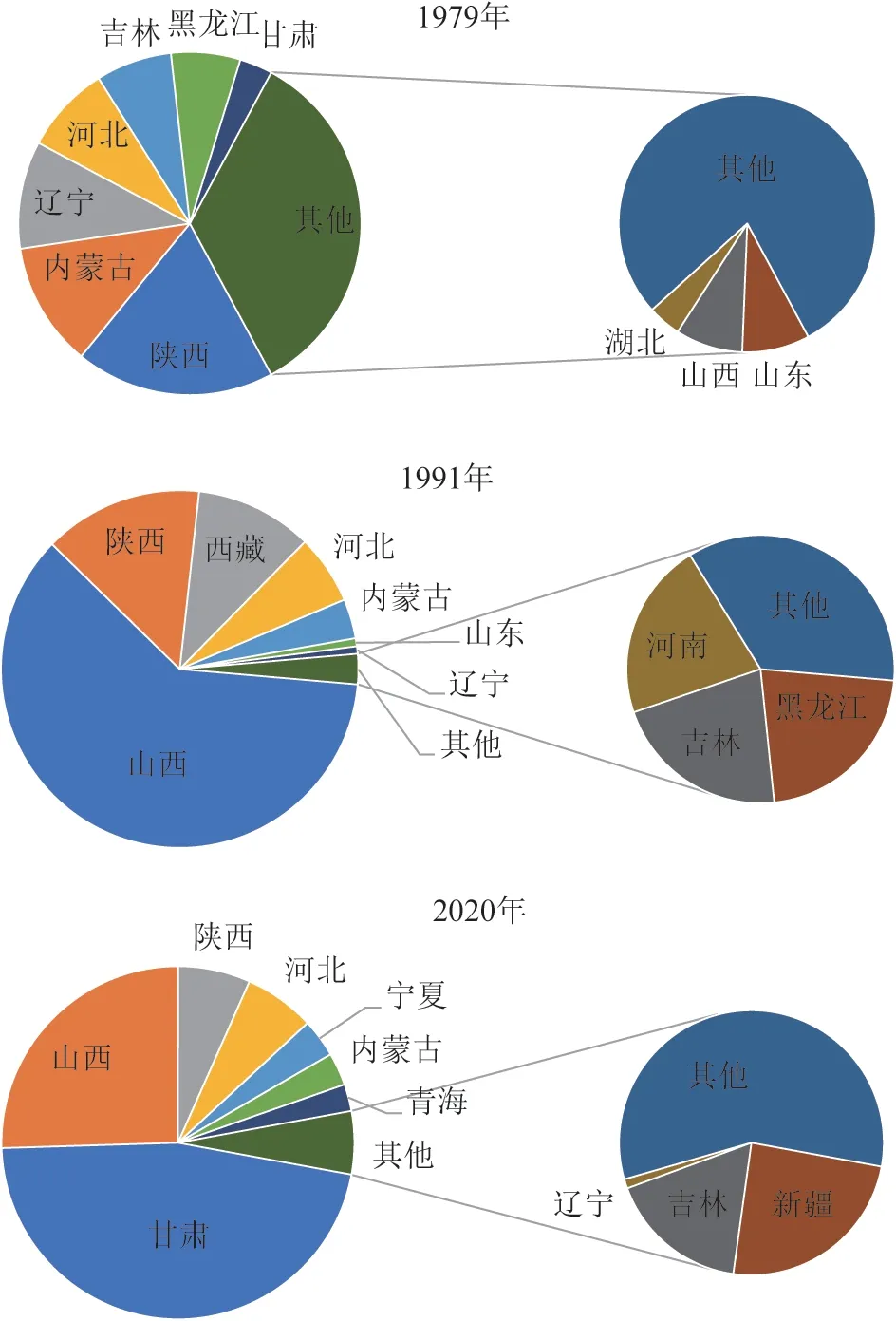

通過比較不同年份各省份的黃芪種植面積變化(圖2),可以看出1979 年黃芪的種植呈現出了遍地開花的景象,除新疆、西藏、廣西、廣東等少數省份外均有種植,其中9 個省份的種植面積超過萬畝,占比為4%~25%;而1991 年,黃芪的種植區域開始集中到山西、陜西、西藏、河北及內蒙古,總面積約占全國總面積的96%,其中陜西種植面積約占全國總面積的六成以上;至2020 年,黃芪種植主要集中在華北及西北地區幾個省份,其中以甘肅最大,約占全國種植總面積的46.6%,山西和陜西的種植面積也在10 萬畝以上,3 個省份種植面積占全國總種植面積的八成左右[32]。總體來看,黃芪在20 世紀70 年代開始實施人工栽培后,其主產區逐步由南向北、由東向西集中,并最終形成了現在以甘肅、山西、陜西、內蒙古為主產地的格局。

圖2 不同階段各省份黃芪種植面積占比

2.3 黃芪歷史價格的變化

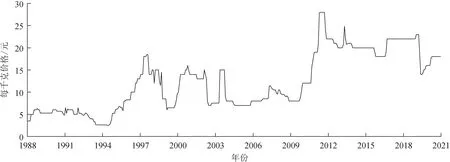

在市場經濟條件下,藥材價格的變化主要受政策、市場環境、供求量和人力資源價格等因素的影響[32-33],并直觀地體現了供求雙方的博弈[34]。通過藥通網(https://www.yt1998.com/)查詢獲取1988—2020 年的黃芪市場價格,繪制黃芪藥材的歷史價格變化圖(圖3),可以看出,黃芪市場價格經歷幾次較大的起落,直接反映了市場供應量的不穩定。在1990—2010 年,黃芪價格在5.8~18.5 元/kg 波動,而同一時期的黃芪年供應量為4000~10 000 t[35];在2010年前后的3年間,價格從8元/kg攀升至28元/kg,該時期主要受前期氣象災害的影響,黃芪減產導致的市場緊張情緒推動;近2 年的價格基本穩定在14~18 元/kg,相較于常規糧食作物,黃芪盈利空間較大,且由于產地機械化作業程度提高,種植成本逐步降低,再加之各地政策大力扶持,黃芪種植面積將進一步擴大,總體來看黃芪供求能夠通過市場靈活調配,其價格應能逐步趨于穩定。

圖3 黃芪藥材歷史價格變化趨勢

3 黃芪產業現狀

3.1 黃芪的種植現狀與模式

根據對黃芩主產區的調查,目前,黃芪多以農戶或以合作社為單位進行種植,但各地農業條件不同,其生產特點各異。內蒙古黃芪種植集中,單戶種植面積較大,且基地設備先進,現代化程度較高;甘肅黃芪單戶種植規模小,相對分散,且受限于多山的地形條件,每戶或合作社的種植面積比內蒙古地區小;山西則根據本地丘陵、山地較多的特點,積極發展黃芪野生撫育模式和仿野生栽培模式。其中內蒙古、甘肅多采用育苗移栽的方式進行生產,即移栽1年生種苗至生產田后生長1~2年再采挖,而山西多以種子直播進行生產,其生長年限較長[36-38]。

3.2 黃芪生產存在的問題

首先,黃芪生產過程中缺乏優良品種,種植過程中種子種苗來源渠道可歸為三類:一是種植戶和種植企業自行留種,二是從當地的種植戶和合作社購買,三是從種子種苗市場上購買商品苗。總體上,黃芪品種缺乏優質品種和長效選育機制,近幾年雖有新品種產生,但推廣難度較大。現在生產中使用的黃芪種源多為農家種,種質混雜和退化的現象嚴重,且在生產中存在著遠距離跨省區調配種子種苗,種源難以追溯的問題,這就為中藥材的生產和臨床應用埋下隱患。

其次,缺乏規范化的高產種植技術,農戶在管理過程中多基于傳統農業經驗和農戶之間的交流,多以黃芪的產量和外觀品相為目標,種植人員為追求最大收益,往往采用大水大肥的管理方式,甚至有種植戶使用膨大素等激素類農藥。

再次,種植人員極易忽視市場規律,價高時盲目擴種,價低時棄種,而有些種植區域土地資源缺乏,輪作制度難以實施。而黃芪的重茬種植極易導致病蟲害的產生與傳播,產量和質量下降,如不能及時解決,則會對區域內黃芪產業造成重創,若新的產區又難以在短時間內形成,對藥材市場供應造成很大的波動,而且主產地轉移對藥材質量是否產生影響有待商榷。

最后,目前的黃芪產地加工還需要大量人工投入,雖有不少從業人員使用、改進相關的機械設備,但仍未解決黃芪自動化連續加工的問題,整體加工效率較低、加工周期較長,易造成產區內藥材品質參差不齊。

4 討論與建議

黃芪作為常用大宗藥材,且為藥食同源品種,在未來大健康營養食品領域的需求量將會逐步增長。黃芪種植雖然屬于農業范疇,但由于其自身的特殊性,未能隨著我國農業同步發展,其育種、種植及管理方式遠落后于大宗糧食作物農業模式。目前黃芪的產區較為集中,但在管理方式、采收年限和加工方式方面未能形成統一標準,以上各種因素對黃芪品質均有較大影響[39-43],因此,相關管理部門應加大對中藥材規范化生產的宣傳,并對相關從業人員進行種植技術的培訓,使其全行業樹立規范化生產的意識,提高黃芪藥材質量的穩定性。此外,在生產過程中,農化物資的使用也應受到適當的限制,以保證中藥材在臨床用藥中的安全性和有效性[44]。

隨著《中藥材生產質量管理規范》的發布[45]及人們對優質藥材的訴求,中藥材規范化生產必將進入一個新的發展階段,黃芪產地應立足各地基礎條件,加強科研投入,盡快培育出適宜于本區的高產優質黃芪品種,建立配套的規范化生產管理技術與加工方法,并根據立地條件規劃不同的生產模式,開展新型種植模式的研究,積極改變各產區內生產管理方式難以統一的局面;中藥生產企業應盡快進行中藥材產地布局,結合自身生產原料需求與質量要求,建立一批標準化的中藥材生產基地,以提高企業自身產品競爭力和知名度,也利于帶動地區產業的健康發展,形成供求質量的良性循環。

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16