“逆向混改”與民營企業(yè)紓困

2024-01-06 08:17:54黃輝張悅

會計之友 2024年2期

黃輝 張悅

【摘 要】 黨的二十大報告指出,高質(zhì)量發(fā)展是全面建設(shè)社會主義現(xiàn)代化國家的首要任務(wù),推進高質(zhì)量發(fā)展還有不少卡點瓶頸。民營企業(yè)面臨經(jīng)營上的融資約束大、股權(quán)質(zhì)押比例高、債券違約風(fēng)險大、業(yè)績衰退明顯、可持續(xù)發(fā)展能力不足等問題。文章以合力泰引入福建電子為例,基于博弈論分析了案例公司混改的動因,并通過分析引入國有資本后案例公司的各方面表現(xiàn),總結(jié)了此次民營企業(yè)引入國有資本混改的效果。研究發(fā)現(xiàn),逆向混合所有制改革在該案例中成為民營企業(yè)紓困的重要路徑。研究結(jié)論為今后類似問題的理論考察和實踐評價提供借鑒。

【關(guān)鍵詞】 合力泰; 福建電子; 混合所有制改革; 民企紓困

【中圖分類號】 F832.51? 【文獻標(biāo)識碼】 A? 【文章編號】 1004-5937(2024)02-0147-07

一、引言

黨的二十大報告強調(diào),優(yōu)化民營企業(yè)發(fā)展環(huán)境,促進民營經(jīng)濟發(fā)展壯大,是當(dāng)前的重要任務(wù)。民營企業(yè)作為我國經(jīng)濟發(fā)展的重要力量,在促進經(jīng)濟增長、創(chuàng)造就業(yè)崗位中的作用凸顯。然而,自2018年以來,全球經(jīng)濟衰退,給我國經(jīng)濟帶來巨大沖擊,融資難、融資貴、違約風(fēng)險大依然是民營企業(yè)高質(zhì)量發(fā)展過程中的現(xiàn)實障礙。當(dāng)前環(huán)境下,如何幫助民營企業(yè)紓困值得探討。

《國務(wù)院關(guān)于國有企業(yè)發(fā)展混合所有制經(jīng)濟的意見》[ 1 ]中強調(diào),要“鼓勵國有資本以多種方式入股非國有企業(yè),積極發(fā)展混合所有制經(jīng)濟”。二級市場上有大量的國有資本入股民營企業(yè)案例,“逆向混改”“民企混改”等成為熱門。民營企業(yè)與國有資本融合的逆向混合所有制改革能否幫助民營企業(yè)紓困?實踐方面,從公開資料來看,合力泰科技股份有限公司(以下簡稱合力泰)作為一家民營企業(yè),較早通過引進國有資本實現(xiàn)了“逆向混改”,為該方面的研究提供了很好的實踐范例。

本文可能的研究貢獻在于,通過分析民營企業(yè)混改的動因、做法和效果,為更好發(fā)揮民營企業(yè)混合所有制改革作用提供有針對性的建議,也為相關(guān)課題的理論考察和實踐評價提供借鑒。

二、文獻綜述

目前為止,理論界與實務(wù)界大多專注于國有企業(yè)引入非國有資本的正向混改,且以實證研究為主,側(cè)重于針對某一因素與混合所有制的關(guān)系進行研究。研究成果主要集中于國有改革績效及途徑等方面。Kang和Kim[ 2 ]運用廣義矩陣法對國有企業(yè)進行了分析,發(fā)現(xiàn)相對于政府控制的國有企業(yè),市場化的國有企業(yè)治理水平更高,這說明國企的部分私有化能夠提升公司治理水平。Liu等[ 3 ]以1997—2003年的上市公司為樣本,研究表明國有與私有相結(jié)合的模式是我國上市公司的最優(yōu)選擇,在此模式下國企的背景支持與私營企業(yè)的科技創(chuàng)新實力得到最大程度整合,實現(xiàn)最佳協(xié)同效應(yīng)。實施混合所有制改革是我國國企改革和實現(xiàn)高質(zhì)量發(fā)展的重要路徑[ 4 ]。國有企業(yè)本身存在一定的治理問題,因此亟需通過混改的方式引入非國有資本,以此來建立多元化的股權(quán)結(jié)構(gòu)和市場化的治理機制[ 5 ],推動去行政化、透明化和標(biāo)準(zhǔn)化的國有企業(yè)管理,緩解國有企業(yè)投資決策中的“搭便車”現(xiàn)象,優(yōu)化投資效率[ 6 ],從而實現(xiàn)做優(yōu)做強國有企業(yè)的目標(biāo)。然而,混改并不能僅限于國有企業(yè)引入民營資本的正向混改,也應(yīng)該包括民營企業(yè)引入國有資本的逆向混改。在混改“國民融合”“國民共進”等目標(biāo)逐漸形成共識的情況下[ 7 ],資本市場逐漸掀起“國資入主”潮。

從民營企業(yè)的視角來看,在中國經(jīng)濟轉(zhuǎn)型的關(guān)鍵時期,市場機制仍存在一些弊端,民營企業(yè)引入國有資本可以緩解市場制度不完善帶來的約束,進而使民營企業(yè)獲得更大的發(fā)展空間。同時,引入國有資本意味著民營企業(yè)與政府形成了良好的關(guān)系網(wǎng)絡(luò),優(yōu)良的政企關(guān)系有利于拓寬民營企業(yè)獲取稀缺資源的渠道。那么,民營企業(yè)引入國有資本的“逆向混改”會帶來怎樣的影響?任廣乾等[ 8 ]實證檢驗得出國資參股能使民營企業(yè)創(chuàng)新效率提高,并且關(guān)系網(wǎng)絡(luò)在其中發(fā)揮了中介作用。李秉成等[ 9 ]從審計收費角度檢驗民營企業(yè)“逆向混改”的經(jīng)濟后果,研究表明國有資本參股顯著降低了審計費用。此外,“逆向混改”會因股權(quán)結(jié)構(gòu)的不同而使經(jīng)濟后果存在差異。具體來說,參股性國有股權(quán)對民營企業(yè)雙元創(chuàng)新具有促進作用,而控股性國有股權(quán)則不利于民營企業(yè)雙元創(chuàng)新[ 10 ]。在此基礎(chǔ)上進一步分析,互補性是國有股權(quán)與民營企業(yè)相得益彰的基礎(chǔ)。對于國有企業(yè)而言,其持股目的是通過與民營企業(yè)形成利益共同體,實現(xiàn)國有資本的保值增值。然而,一旦國有股東通過高股權(quán)占比控制民營企業(yè),其創(chuàng)新決策的自主性會受到限制,創(chuàng)新動力也會因缺乏外部監(jiān)督而削弱[ 11 ]。另有研究表明,“逆向混改”所帶來的競爭優(yōu)勢是培育和提升民營企業(yè)韌性的重要因素。“逆向混改”可以通過拓寬民營企業(yè)董事的內(nèi)在聯(lián)系,提升董事關(guān)系網(wǎng)絡(luò)中心度和結(jié)構(gòu)豐富度,進而增強民營企業(yè)韌性[ 12 ]。

基于以上分析,本文在已有研究基礎(chǔ)上,立足民營企業(yè),運用案例分析法,探究合力泰公司的混改效果,總結(jié)民營企業(yè)混改的經(jīng)驗教訓(xùn),為其他民營企業(yè)提供借鑒。

三、案例介紹

(一)案例公司簡介

1.合力泰簡介

合力泰科技股份有限公司是一家專注于智能終端核心部件的研發(fā)、加工、制造的民營企業(yè)。2014年通過重大資產(chǎn)重組借殼聯(lián)合化工于深交所上市,股票代碼為002217。2018年末,福建電子以股權(quán)轉(zhuǎn)讓的形式入駐合力泰。本次股權(quán)轉(zhuǎn)讓后,福建省國資委成為控股股東,企業(yè)性質(zhì)也從民營企業(yè)向地方國有企業(yè)轉(zhuǎn)變。

2.福建電子簡介

福建電子信息集團(簡稱福建電子)于2009年9月由福建省人民政府出資設(shè)立,是一家以國有資產(chǎn)經(jīng)營為主的電子信息產(chǎn)業(yè)投資平臺,位列國家電子信息企業(yè)的百強。福建省國資委作為控股股東和實際控制人,持有福建電子100%的股權(quán)。福建電子的主要業(yè)務(wù)為國有資產(chǎn)的經(jīng)營和管理、控股或參股電子元器件以及電腦、外設(shè)等。

(二)合力泰“逆向混改”前財務(wù)及治理狀況分析

1.股權(quán)質(zhì)押比例高

截至2018年10月13日,合力泰控股股東文開福所持股份的87.90%處于質(zhì)押狀態(tài)。同時,在控股股東的一致行動人中,包括陳運、唐美姣在內(nèi)的數(shù)十位股東股權(quán)質(zhì)押比例均較高,最高甚至達到99.94%。大股東持續(xù)進行股權(quán)質(zhì)押,使得股票被平倉導(dǎo)致喪失公司控制權(quán)的風(fēng)險增加,也增大其“掏空”的動機。

基于以上分析,合力泰公司具有引進國有戰(zhàn)略投資者的強烈動機,以提高投資者信心,穩(wěn)定和提升股價,降低被強制平倉導(dǎo)致公司喪失控制權(quán)的風(fēng)險。

2.資金周轉(zhuǎn)較慢

混改之前,2015—2018年合力泰兩項反映營運能力的指標(biāo)整體呈下降趨勢,資金周轉(zhuǎn)速度慢,流動性較差。由2015—2018年年報應(yīng)收賬款變化(見表1)可知,應(yīng)收賬款4年間增長了約3.84倍,壞賬風(fēng)險較大。

總體上,由于銀行信貸配給政策對民營企業(yè)的限制,合力泰多樣化融資需求難以得到滿足,極希望引進國企來提高公司的信用等級,緩解融資約束,解決資金周轉(zhuǎn)問題。

3.負(fù)債比率居高不下

合力泰公司自上市以來不斷擴張其規(guī)模,致使公司負(fù)債率逐年上升。如表2所示,2015—2018年間合力泰的流動比率最高為1.81,小于制造業(yè)企業(yè)安全邊界。資產(chǎn)負(fù)債率2015年至2018年逐年較大幅度上升,且明顯高于行業(yè)均值。另外,流動負(fù)債和非流動負(fù)債均保持增長,合力泰償債壓力大,嚴(yán)重影響其經(jīng)營管理的流動性。

面對負(fù)債壓力,合力泰急需引進外部投資者,提高償債能力,促進企業(yè)可持續(xù)發(fā)展。

4.治理結(jié)構(gòu)不合理

自2014年合力泰公司借殼聯(lián)合化工上市之后,控股股東文開福與曾力、尹憲章等簽署《一致行動協(xié)議》。合力泰控制人及其他大股東所持股權(quán)比例較高,合計占總股本的50.29%,在股東大會擁有絕對的話語權(quán)。這種治理結(jié)構(gòu)不利于其他中小股東和債權(quán)人。由于控制管理團隊的大股東難以受到有效監(jiān)督,中小股東權(quán)益無法得到保障,希望引入國有資本,對合力泰內(nèi)部起到強化監(jiān)督的作用。

總之,合力泰的經(jīng)營狀況不佳,期望通過“逆向混改”形式引入國有戰(zhàn)略投資者,從而擁有“國企背景”,發(fā)揮國有企業(yè)的資本和平臺優(yōu)勢,擺脫當(dāng)前經(jīng)營困境。

四、對“逆向混改”的博弈分析

民營企業(yè)與國有企業(yè)在發(fā)展過程中累積的優(yōu)勢和所面臨的瓶頸不同,兩類所有權(quán)性質(zhì)的企業(yè)參與混合所有制的動因有明顯差別。民營企業(yè)大多謀求解決企業(yè)現(xiàn)實難題、獲取優(yōu)質(zhì)資源以及完善企業(yè)治理結(jié)構(gòu)等;而驅(qū)動國企并購的因素多為落實產(chǎn)業(yè)政策及改進國有資產(chǎn)管理層面。“逆向混改”中,主體企業(yè)與目標(biāo)企業(yè)之間存在一種博弈關(guān)系,只有雙方均同意合作的前提下,混改才得以進行,即“合作博弈”。面對競爭日益加劇的市場環(huán)境以及我國企業(yè)自身的局限性,僅靠企業(yè)單打獨斗已無法實現(xiàn)預(yù)期目標(biāo)。基于此,通過與目標(biāo)企業(yè)建立合作聯(lián)系,雙方企業(yè)均可充分發(fā)揮自身核心能力,實現(xiàn)優(yōu)勢互補,共同參與到競爭中,讓有限的資源在高附加值的功能上得到最大程度的利用,使合作雙方的收益達到最大化,從而實現(xiàn)雙贏。

基于博弈論的觀點,“逆向混改”實際上是一個包括混改雙方以及政府等多個博弈方參與的復(fù)雜博弈行為,任何一方都是在綜合考慮其他各方行為影響以及不同行為策略對自身影響之后做出選擇。混改也是參與方在追求自身利益最大化的過程中實現(xiàn)自身內(nèi)部與外部利益、短期與長期利益均衡的過程。

根據(jù)上文的分析,對合力泰而言,基于當(dāng)前的經(jīng)營狀況,是有多方面的動機去實施混改行為的,關(guān)鍵是選擇一個什么樣的混改對象。對福建電子而言,可以通過混改優(yōu)化國有資產(chǎn)布局,加快其產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整,強化整體優(yōu)勢和競爭實力。這是混改中對國有資產(chǎn)保值增值的要求,也是國有資本對國家重點規(guī)劃的戰(zhàn)略領(lǐng)域和具有高附加值產(chǎn)業(yè)鏈的前瞻性整合。2018年初,福建省出臺了《關(guān)于加快全省工業(yè)數(shù)字經(jīng)濟創(chuàng)新發(fā)展的意見》,明確了到2020年全省電子信息產(chǎn)業(yè)規(guī)模超1.2萬億元的目標(biāo)。福建電子可借助合力泰,彌補自身在新型顯示技術(shù)領(lǐng)域產(chǎn)業(yè)鏈布局的短板,促進福建省電子信息產(chǎn)業(yè)做大做強。同時,福建電子能夠通過合力泰鞏固自身在國內(nèi)的行業(yè)領(lǐng)先地位,并獲取更多的優(yōu)勢資源,實現(xiàn)對旗下多個電子相關(guān)產(chǎn)業(yè)加速向高端業(yè)務(wù)發(fā)展的帶動,建立起福建省新型產(chǎn)業(yè)高質(zhì)量、完善的產(chǎn)業(yè)鏈集群。另外,政府在此次“逆向混改”中發(fā)揮了重要的推動作用。一方面,2018年末,5G系統(tǒng)試點使用許可證的頒布,向產(chǎn)業(yè)界發(fā)出一個清晰的信號,將加速5G網(wǎng)絡(luò)的建設(shè)和普及,并進一步促進我國5G產(chǎn)業(yè)鏈的成熟與發(fā)展。另一方面,在黨的十八屆三中全會上,明確了新時期全面深化國有企業(yè)改革的重大任務(wù)。國有資本能夠利用市場化方式對控股和參股的上市公司進行增持和減持,從而達到優(yōu)化國有資本結(jié)構(gòu)的目標(biāo),增強其流動性。相關(guān)政策鼓勵民營企業(yè)通過參股或引入國有企業(yè)消除產(chǎn)權(quán)差異帶來的不公平、拓寬投資和融資渠道,并爭取更大的發(fā)展空間,“逆向混改”可謂恰逢其時。

在定性分析的基礎(chǔ)上,合力泰和福建電子是否接受混改,可進行簡單的博弈分析。參考陶濤和沈國峰[ 13 ]的研究,假設(shè)雙方實行合作策略時合力泰與福建電子的收益均為6個單位,當(dāng)一方合作另一方不合作或者雙方均不合作時混改無法進行。此時,福建電子的收益是4個單位,合力泰的收益是2個單位。根據(jù)以上表述,構(gòu)建雙方博弈收益矩陣如表3所示。數(shù)組的第一位為福建電子的收益,第二位為合力泰的收益。

由表3可知,如果合力泰和福建電子都同意采取混改的策略,兩方的得益為(6,6),即帕累托最優(yōu)組合策略。通過混改建立合作關(guān)系,各節(jié)點企業(yè)可以發(fā)揮自身核心能力,通過優(yōu)勢互補達到最大化實現(xiàn)多贏的局面。在此博弈中,從一個參與方的角度分析,如果任何一方選擇不混改,則無論另一方選擇混改還是不混改的策略,收益均為(4,2)。因此,從利己主義的角度來看,通過混改滿足雙方的共同利益是明智的。

五、合力泰“逆向混改”過程

合力泰公司于2018年9月25日發(fā)布了《關(guān)于籌劃重大事項停牌公告》,原因是公司的控股股東及其一致行動人可能會發(fā)生變化,對公司的控制權(quán)產(chǎn)生影響。文開福先生于9月28日與福建電子簽署《股份轉(zhuǎn)讓協(xié)議》及《補充協(xié)議》,確定將公司股份總數(shù)的15%轉(zhuǎn)讓給福建電子。公司于10月9日發(fā)布了《關(guān)于公司實際控制人簽署控股權(quán)轉(zhuǎn)讓協(xié)議及公司股票復(fù)牌的提示性公告》。10月16日,雙方簽署《補充協(xié)議二》,取消對公司核心業(yè)務(wù)人員的現(xiàn)金激勵。11月22日,文開福已和福建電子簽署《股份轉(zhuǎn)讓協(xié)議之補充協(xié)議三》并發(fā)布了《關(guān)于籌劃重大事項進展及復(fù)牌公告》。

文開福與福建電子于2018年12月10日簽訂《表決權(quán)委托協(xié)議》,與曾力、陳運等人簽訂了《解除一致行動協(xié)議》。公司于12月17日取得《證券過戶登記確認(rèn)書》,股份過戶登記手續(xù)也已辦理完畢。至此,福建電子持有合力泰29.9%的實際表決權(quán),成為公司的第一大股東和實際控制人。12月28日合力泰召開股東大會,并將福建電子所推選的獨立董事及董事納入董事會,合力泰“逆向混改”基本完成。

六、合力泰“逆向混改”的績效分析

基于合力泰“逆向混改”的動因,從短期市場績效和財務(wù)及治理狀況等方面對合力泰引入國有資本的效果進行分析。其中,采用事件研究法,利用累計超額收益率(CAR)研究發(fā)布混合所有制改革相關(guān)公告前后的市場反應(yīng),衡量合力泰混改的短期市場績效。進一步通過融資水平、治理結(jié)構(gòu)、創(chuàng)新能力等相關(guān)指標(biāo)來分析財務(wù)及治理狀況的變化。

(一)混改的短期市場績效分析

1.事件日和事件窗口的確定

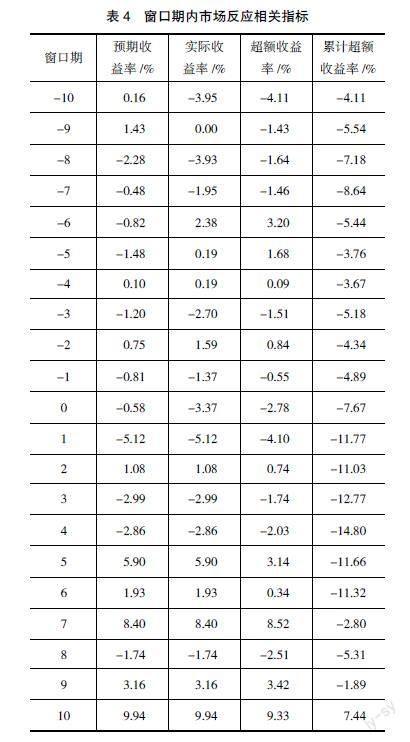

2018年12月22日福建省國資委以15.69%的股份正式取得合力泰公司的控制權(quán),實際控制人變更完成。因此本文選擇2018年12月22日為事件日,窗口期設(shè)定為事件日前后10個交易日,對合力泰引入福建電子前后的短期市場反應(yīng)進行研究。以窗口期的第一天向前選取不包含當(dāng)日的150個交易日,作為估計期,即事件發(fā)生日的前160天至前11天。事件日前后未發(fā)布任何停牌公告,排除了停牌對整體結(jié)果的影響。同時,通過對事件日前后10天合力泰發(fā)布的公告進行查詢檢索,確定未發(fā)生其他重大事件能影響股票價格變動。通過市場法得到預(yù)期收益率,之后將實際收益率與預(yù)期收益率的差額確定為超額收益率,進而累計求和得到累計超額收益率。

2.市場反應(yīng)和結(jié)果計算

假設(shè)?琢和?茁在窗口期是不變的,建立線性回歸方程:

其中,Rt是合力泰在窗口期內(nèi)t日的實際收益率,Rmt選取深證指數(shù)的日收益率表示預(yù)期收益率,?著mt表示回歸殘差,t為估計期。

利用Excel對深交所及Wind數(shù)據(jù)庫獲得的數(shù)據(jù)進行回歸分析,得到?琢和?茁的值,確定回歸方程:Rt=1.0212Rmt- 0.0038。

根據(jù)事件研究法,計算合力泰引入國有戰(zhàn)略投資者在窗口期內(nèi)的市場反應(yīng),相關(guān)指標(biāo)如表4所示。

為了更直觀地呈現(xiàn)合力泰“逆向混改”前后10日的股價變動情況,窗口期內(nèi)的超額收益率和累計超額收益率趨勢見圖1。

由圖1可知,窗口期內(nèi)超額收益率和累計超額收益率波動不穩(wěn)定。同時,超額收益率和累計超額收益率的變動趨勢大致相同。事件日之前,超額收益率呈波動下降趨勢;事件日之后,超額收益率呈波動上升趨勢。另外,超額收益率和累計超額收益率在事件日后先緩慢下降后持續(xù)上升,事件日后第9天上升幅度增大。這說明在合力泰“逆向混改”后,投資者投資情緒高漲,市場反應(yīng)良好,給股價帶來很大的提升。

為了進一步判斷“逆向混改”前后累計超額收益率是否存在明顯差異,對窗口期t∈[-10,10]累計超額收益率的平均值是否顯著等于0進行t檢驗,得出CAR負(fù)向顯著(見表5)。由此可知,累計超額收益率的變化并非股價正常波動引起的。混改前后股價波動具有顯著差異,結(jié)合表4市場反應(yīng)的具體數(shù)值,得出混改后第10天累計超額收益率由負(fù)變正且變動幅度較大。股價后期的大幅上升傳遞出企業(yè)未來發(fā)展趨勢良好的信號,為合力泰紓困做鋪墊。

3.可靠性檢驗

為了檢驗研究結(jié)果的可靠性,本文對研究設(shè)計做了如下調(diào)整:首先,變更時間節(jié)點,以合力泰實際控股人變更公告發(fā)布日作為節(jié)點。其次,加長時間窗口期,時間窗口取事件日前后25個交易日。計算方式不變,用股票實際和預(yù)期收益率的差值計算超額收益率,進一步累計計算CAR。通過以上調(diào)整進行可靠性檢驗,其分析結(jié)果與上文結(jié)論一致,此次“逆向混改”對合力泰具有正向影響。

根據(jù)信號傳遞理論,合力泰股價迅速回升不僅向外界傳遞了經(jīng)營前景良好的信息,而且展示了自身應(yīng)對危機的實力,使合力泰的股票市場恢復(fù)常態(tài)的同時獲得了高質(zhì)量的理性投資者。因此,此次混改對合力泰紓困具有積極效應(yīng)。

(二)混改后財務(wù)及治理狀況分析

混合所有制改革是上市公司股權(quán)結(jié)構(gòu)和治理結(jié)構(gòu)的重大調(diào)整,對企業(yè)績效產(chǎn)生長期、持久的影響。

1.降低了質(zhì)押比例,緩解了平倉風(fēng)險

由于合力泰股票價格的持續(xù)下跌,“高位質(zhì)押”的合力泰股東面臨股份被平倉的風(fēng)險。引入福建電子后,根據(jù)雙方簽訂的股份協(xié)議規(guī)定,福建電子將轉(zhuǎn)讓款于股份過戶之后付清。文開福等人利用自有資金以及共管賬戶的專用資金陸續(xù)解除股權(quán)質(zhì)押。

如表6所示,混改后文開福、曾力的質(zhì)押率分別由87.90%和99.94%降低到58.64%和37.39%,且平均質(zhì)押價格大幅度降低,降低了平倉的風(fēng)險。同時,其他一致行動人均償清債務(wù),無質(zhì)押股份。

2.融資能力增強

企業(yè)的長久發(fā)展與融資能力息息相關(guān)。混改前,長期借款和應(yīng)付債券為0,融資渠道較為單一;混改后,合力泰獲得3A級企業(yè)信用等級,且福建電子能為合力泰債券發(fā)行提供擔(dān)保,長期借款與應(yīng)付債券等增加,債務(wù)融資能力增強。再者,合力泰2019年獲得戰(zhàn)略投資者農(nóng)銀投資投入15億元,這對合力泰無異于雪中送炭,既能有效緩解資金緊張,又為公司經(jīng)營奠定了良好基礎(chǔ)。

3.償債能力增強

合力泰積極改善資本結(jié)構(gòu)和穩(wěn)妥解決負(fù)債居高不下的難題,福建電子有較強的資金儲備和償債能力。混改前,合力泰的流動比率和速動比率均低于行業(yè)平均水平,企業(yè)短期償債壓力較大;混改后,合力泰與行業(yè)均值在以上兩個指標(biāo)的差距逐漸縮小,短期償債能力逐步增強。

4.優(yōu)化了治理結(jié)構(gòu)

混改前,控股股東文開福等一致行動人在股東大會上有著絕對的話語權(quán),在公司的經(jīng)營管理團隊中占有舉足輕重的位置。混改后,創(chuàng)始人股東文開福離任,福建電子加入了4名董事和2名監(jiān)事,使合力泰一致行動人的話語權(quán)降低。在股權(quán)結(jié)構(gòu)上,中小股東占比最大,占總持股比例的59%。引入福建電子,既能有效發(fā)揮對創(chuàng)始人股東的監(jiān)督和制約作用,又能保障廣大中小股民的權(quán)益,使公司的治理結(jié)構(gòu)得到優(yōu)化。

5.增強了創(chuàng)新能力,提高市場競爭力

企業(yè)科技創(chuàng)新是核心競爭力的重要體現(xiàn),對企業(yè)創(chuàng)造價值和實現(xiàn)可持續(xù)發(fā)展至關(guān)重要。如表7所示,混合所有制改革前,2016年和2017年合力泰的研發(fā)投入金額及研發(fā)投入比例平穩(wěn)增長;2018年后增長率始終保持正數(shù),穩(wěn)步提高。再者,研發(fā)產(chǎn)出即新增專利數(shù)量雖在2019年下降,但整體趨勢良好。此外,合力泰混改后員工學(xué)歷在大專及以上的比重顯著加大,說明混改后更加重視人才隊伍建設(shè),員工學(xué)歷明顯提升,促進企業(yè)提升團隊?wèi)?zhàn)斗力,由此推動企業(yè)長遠發(fā)展。

混合所有制改革對推動合力泰研發(fā)投資能力的提高起到了正向激勵作用,為業(yè)務(wù)發(fā)展提供了充足的人才支撐,促進合力泰提高公司長期價值和增強核心競爭力。

七、結(jié)論與啟示

(一)結(jié)論

本文以民營企業(yè)合力泰公司為研究對象,分析其通過股權(quán)轉(zhuǎn)讓方式引進國有戰(zhàn)略投資者,從而實現(xiàn)國有資本與民營資本異質(zhì)融合,進而間接改變股權(quán)結(jié)構(gòu)及企業(yè)性質(zhì)。通過深入研究“逆向混改”對合力泰的市場效果及其內(nèi)在機理,結(jié)論如下:一是采用事件研究法分析“逆向混改”的市場反應(yīng),結(jié)果表明事件日及之后10日異常回報率均處于正值狀態(tài)且事件前后出現(xiàn)顯著性變化,其可靠性也得到驗證。這表明此次“逆向混改”獲得了投資者的認(rèn)同。二是民營企業(yè)通過引入國有戰(zhàn)略投資者進行逆向混合所有制改革,使其具備國資背景,進而強化股東會及董事會的決策機制和監(jiān)督機制,這一舉措解決了民營企業(yè)在融資約束、股權(quán)質(zhì)押平倉、內(nèi)部人控制以及短期行為等方面制約其發(fā)展的難題,實現(xiàn)了技術(shù)、資本、人才等要素的有效整合。通過與國有資本的合作,合力泰得以充分利用國企資源與政策支持,加速了自身的發(fā)展并提升業(yè)務(wù)能力。此外,這也推動合力泰治理層結(jié)構(gòu)的優(yōu)化完善,并且在戰(zhàn)略上追求產(chǎn)品創(chuàng)新。通過引入國有戰(zhàn)略投資者,合力泰成功實現(xiàn)了國有資本與民營資本的有機融合,為企業(yè)的發(fā)展開辟了新的道路,同時為產(chǎn)業(yè)的升級與創(chuàng)新提供了有力支持。

(二)啟示

1.借助合作方的戰(zhàn)略規(guī)劃助力民營企業(yè)紓困

作為紓困的接受方,被紓困民營企業(yè)也可以依賴國家及地方的政策及戰(zhàn)略規(guī)劃等幫助,走出困境,并與各方攜手跨越產(chǎn)業(yè)發(fā)展的壁壘。政策的引導(dǎo)為企業(yè)提供前進的動力,而戰(zhàn)略規(guī)劃則為企業(yè)的未來發(fā)展指明了方向。這推動了民營企業(yè)在艱難處境中的嶄新起航,共同實現(xiàn)產(chǎn)業(yè)領(lǐng)域的蓬勃發(fā)展。

2.篩選優(yōu)質(zhì)標(biāo)的

對紓困方來說,應(yīng)當(dāng)篩選優(yōu)質(zhì)的紓困標(biāo)的。紓困方需聚焦市場需求強烈、具有一定實力的大企業(yè)或大項目,將重心放在紓困重點戰(zhàn)略行業(yè),精準(zhǔn)評估企業(yè)在技術(shù)水平、資產(chǎn)質(zhì)量等方面的情況。各部門還可以聘請專業(yè)顧問,對企業(yè)進行盡職調(diào)查,通過專業(yè)判斷選出標(biāo)的企業(yè)。

【參考文獻】

[1] 國務(wù)院印發(fā)《關(guān)于國有企業(yè)發(fā)展混合所有制經(jīng)濟的意見》[N].人民日報,2015-09-25(04).

[2] KANG Y S,KIM B Y.Ownership structure and firm performance:evidence from the Chinese corporate reform[J].China Economic Review,2012,23(2):471- 481.

[3] LIU G S,BEIRNE J,SUN P.The performance impact of firm ownership transformation in China:mixed ownership vs.fully privatized ownership [J].Journal of Chinese Economic and Business Studies,2015,13(3):197-216.

[4] 梁畢明,鐘航.通訊類國企混合所有制改革路徑研究:基于杰賽科技案例分析[J].會計之友,2022(21):140-146.

[5] 譚小芬,張文婧.財政分權(quán)、地方政府行為與企業(yè)杠桿率分化[J].經(jīng)濟研究,2021,56(6):76-92.

[6] 丁華,楊瑩.混合所有制改革對企業(yè)財務(wù)績效的影響:基于內(nèi)部控制質(zhì)量的中介效應(yīng)[J].會計之友,2022(22):136-143.

[7] 何瑛,楊琳.改革開放以來國有企業(yè)混合所有制改革:歷程、成效與展望[J].管理世界,2021,37(7):44-60.

[8] 任廣乾,趙夢潔,劉莉,等.國資參股、關(guān)系網(wǎng)絡(luò)與民企創(chuàng)新效率[J].工程管理科技前沿,2022,41(2):84-90.

[9] 李秉成,王志濤,宋若蘭.民企“逆向混改”能降低審計收費嗎?[J].財會通訊,2022(1):28-34.

[10] 劉寧,張洪烈.宜控還是宜參?國有股權(quán)與民營企業(yè)雙元創(chuàng)新:逆向混改視角[J].科技進步與對策,2022,39(18):77-87.

[11] MEISSNER D,SARPONG D,VONORTAS N S.Introduction to the special issue on “Innovation in state owned enterprises:implications for technology management and industrial development”[J].Industry and Innovation,2019,26(2):121-126.

[12] 任廣乾,趙夢潔,李俊超.逆向混改何以影響民營企業(yè)韌性:基于董事關(guān)系網(wǎng)絡(luò)的視角[J].財經(jīng)科學(xué),2023(5):92-110.

[13] 陶濤,沈國峰.基于博弈論的家具行業(yè)供應(yīng)鏈整合與合作分析[J].林產(chǎn)工業(yè),2018,45(3):3-6.