“政策底”已至樓市小陽春正在醞釀中

2024-01-03 01:37:55蘇華秦佳麗

證券市場紅周刊 2023年48期

蘇華 秦佳麗

近期,京滬打出“降首付、降利率、調普宅標準”組合拳,其中北京首套房商貸首付比例統一降至30%,二套房則按城六區和非城六區劃分調降至50%和40%,新一輪信貸優化舉措下,一線城市年底新房成交量普遍提升。

在房企層面,盡管當前市場仍在筑底階段,部分央國企及區域龍頭房企仍保持較強韌性,2023年前11月,中海地產、華潤置地、招商蛇口、建發房產等企業錄得銷售額同比增長。有觀點認為,當前房地產行業“政策底”已實質性到來。2024年房地產市場恢復節奏依賴于購房預期能否修復,若核心城市繼續優化樓市政策,市場有望迎來溫和“小陽春”。

近日京滬地區下調首付比例和普宅認定標準,疊加年底“沖業績”窗口期,一線城市樓市成交活躍度正在回升。北京昌平區某項目置業顧問邢晨(化名)向本刊表示,其負責樓盤自12月18號以來去化率達到了85%,最新一批預售證已到手,后續大概加推100至200套,“雖然不至于像網傳那樣成交量‘暴漲’,但最近客戶購買力確實有進一步釋放,選擇范圍更多,更靠近主城區。有的客戶原本手頭資金只能負擔城六區以外的房子,現在可以選擇城六區以內;剛需客戶方面,原本只能負擔兩居室的現在可以考慮三居室。”邢晨表示。

在刑晨看來,北京首付比例下調對近期樓市起到關鍵提振作用,按照最新政策,首付額度最低可縮減一半。“就我們(昌平區)項目而言,如果客戶屬于第二套房商貸,首付比例較之前少了一半,八成首付變四成。比如,我們的主力戶型總價在500萬元左右,按照原本的信貸政策,首套房首付需要200萬元左右,而現在只需要150萬元。如果是二套房,商貸首付也由400萬元降到200萬元。”

北京大興區某品牌項目置業顧問何悅(化名)也向本刊表示,該輪樓市優化政策中,信貸政策調整發揮了很大作用。據介紹,由于房貸利率降低、首付減少以及貸款年限延長,買家的資金壓力減輕,購房積極性有所提升。其所負責的樓盤半個月的周度成交量由之前20套增加到40套左右。為加速年底促銷,其所在項目目前還實施九七折優惠。

同樣呈現出銷售行情有所抬頭的還有上海樓市。上海中原地產首席分析師盧文曦向本刊表示,從周度成交數據來看,上海樓市新政出爐后市場活躍度提升明顯。“信貸新政后首周上海新房周度成交量翻倍,二手房周末的日均成交量由之前的500多套沖擊到700多套。”

實際上,近期一線城市樓市進入回暖通道的背后,“政策接力”對整個房地產市場信心的重塑起到積極作用。繼9月份四大一線城市先集體落地“認房不認貸”新政后,12月14日,北京、上海同步出手,出臺“降首付、降利率、調普宅標準”的組合拳。

以北京為例,首套房商貸首付比例由此前的35%~40%統一降至30%;二套房則由此前最高80%按城六區和非城六區劃分調降至50%和40%。新政同步將房貸年限從目前最長25年恢復至30年;商業銀行新發放房貸利率政策下限也將調整,按11月貸款市場報價利率計算首套房貸利率最低為4.2%。

北京新政的另一重要優化內容是對沿用了9年的普通住宅認定標準進行上調,譬如,對此前5環內的普通住宅最高認定標準由3.96萬元/平方米提高至8.5萬元/平方米,更多家庭因此能夠享受住房轉讓時的增值稅優惠政策。

與京滬相比,廣深地區在住房信貸政策乃至松綁限購等方面優化更早,早在2023年9月,廣州率先把二套首付降到四成,把限購區域從9個區大幅縮小為5個區,深圳則在2023年11月調整普通住房標準及二套住房最低首付款比例。自此,四大一線城市在信貸支持方面重新站在了一條起跑線上。

年末窗口期疊加政策利好背景下,近日各大案場正積極搶收。在北京市場,金地集團、金茂、中海地產、中建智地等房企加速年終沖刺步伐,“誓保清盤”“決戰2023”等推廣語出現在房企的官微海報中。其中,一貫在北京占據頭部市場份額的中海地產披露“贏戰2023年收官戰”促銷海報;部分房企則加大了推盤和優惠力度,金茂北京近日在官微發布“年終福利”,對金茂北京國際社區房源實施九六折優惠。

京滬“最大力度”樓市支持政策落地的同時,買房人正在出動,近期一線城市成交數據整體呈升溫跡象。本刊查詢中指云數據了解到,2023年第52周(12.18-12.24),北京、上海、廣州、深圳的新建商品住宅成交面積分別為15.23萬平方米、18.97萬平方米,18.52萬平方米、7.19萬平方米,環比增長18.77%、-7.55%、47.76%、3.80%;成交金額分別為88.64億元、132.08億元、68.57億元、43.16億元,環比增長35.94%、4.85%、42.89%、5.23%。

不過,在中指研究院市場研究總監陳文靜看來,當前一線樓市年底翹尾或只是階段性行情。其向本刊表示,12月一線城市新房成交面積環比增長20%左右,同比增長超10%;不過二手房成交量小幅回落,目前政策帶動效果不明顯。

“京滬新政落地,帶動部分前期存量客戶或猶豫客戶入場,受新政帶動疊加年底企業加大營銷力度、部分項目集中網簽等多個因素影響,一線城市新房市場年底出現小幅翹尾行情,但居民收入預期弱、房價下跌預期等因素依然制約著市場修復節奏,后續購房需求仍顯不足。”陳文靜談道。

盧文曦就此表示,京滬新一輪信貸政策調整尚未經歷充分的時間發酵,政策效力有待市場進一步驗證:“一線城市即將面臨農歷新年的傳統銷售淡季,與之前‘認房不認貸’相比,這輪政策釋放效應其實有一點‘吃虧’。另外,大家都有一個心理預期,就是2024年房價不可能出現暴漲,所以現階段并不著急入市。因此,觀測市場走勢還需要時間。”

一線城市再現“日光盤”也在提振市場情緒。樓市年底成交回暖跡象下,近日深圳誕生了2023年第四個“日光盤”。12月23日,位于深圳地鐵集團旗下的前海時代尊府項目開啟線上選房,270套大平層戶型房源當天全部售罄,日銷售額達到57.38億元。

在廣州,高端改善住宅項目同樣不缺買家。中指數據顯示,2023年1-11月,廣州千萬級豪宅成交量激增58.9%至4492套,刷新了廣州近10年來豪宅成交量新高。

而在樓市筑底背景下,頭部房企在一線城市攻勢仍然猛烈。房企銷售回款向少數公司集中的趨勢仍然延續。以京滬廣為例,本刊據克而瑞榜單統計,2023年1~11月,在北京,由中海地產、城建發展、華潤置地構成的房企權益銷售規模TOP3陣營成交金額合計1021.42億元,同比去年TOP3陣營上升28.73%;在上海,由招商蛇口、保利發展、華發股份構成的房企權益銷售規模TOP3陣營成交金額合計888.97億元,同比去年TOP3陣營上升7.19%;在廣州,由越秀地產、保利發展、廣州地鐵構成的廣州房企權益銷售規模TOP3陣營,成交金額合計849.17億元,同比去年TOP3陣營上升7.09%(見表1)。

數據來源:克而瑞、本刊整理

而如果把觀察范圍擴充至房企整體銷售表現,2023年百強房企格局亦持續分化。據中指研究院發布的2023年1-11月中國房地產企業銷售業績榜單,TOP100房企銷售總額為57379.0億元,同比下降14.7%。在“強者恒強”趨勢下,前11月達成千億級銷售額的房企共計16家,其間央國企及部分優質民企韌性較強,中小房企競爭力不足。

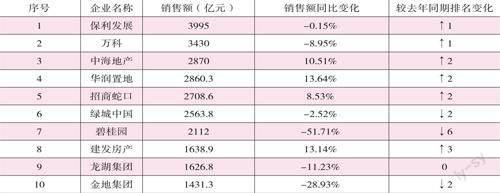

本刊梳理中指院榜單了解到,歷經行業洗牌,當前房企TOP10陣營開始趨于穩定。截至2023年11月,“保萬中”分別以3995億元、3430億元、2870億元的銷售額占據TOP3。部分央國企及區域龍頭房企實現逆勢增長,中海地產、華潤置地、招商蛇口、建發房產的銷售額較上年同比增長10.51%、13.64%、8.53%、13.14%(見表2)。

數據來源:中指研究院、本刊整理

在陳文靜表看來,目前房地產調控“政策底”正實質性到來。據介紹,繼2023年8月末多個核心城市陸續落地執行“認房不認貸”、優化限購和限售等政策以來,12月北京、上海接連放松政策,進一步打開政策空間,疊加多部委明確房地產政策優化方向,目前政策環境已接近2014年最寬松階段。

據中指院監測,2023年,已有200余省市(縣)出臺房地產調控政策超660次,多數城市限制性政策完全放開,房地產調控“政策底”實質性到來。不過目前居民預期尚未明顯改善,市場整體仍處于筑底階段。

值得一提的是,作為奠定企業未來銷售格局的基礎,近日各地城市土拍陸續收官。其中,伴隨12月15日第四輪土拍結束,上海2023年土地總出讓金額達到2200億元,華潤置地、招商蛇口、保利發展分別以244.37億元、199.59億元、100.98億元的拿地總額位居上海土拍市場前三。

其中,華潤置地時隔3年重返上海公開土地市場,全年斬獲5宗地塊;與華潤拿地數量持平的是登頂全國房企銷冠的保利發展;全年在上海拿下6宗地塊的招商蛇口同時位居上海區域市場“銷冠”。

一線城市土拍市場仍是“大玩家”的舞臺,央國企有更多機會屢戰屢勝。以京滬廣為例,據中指院數據,2023年1~11月,越秀地產、綠城中國、中海地產各自以134億元、139億元、148億元的拿地金額位居北京、上海、廣州拿地金額榜首。此外,在成都、南京等核心二線城市,保利發展、中海地產同樣居于當地拿地金額榜單第一。

從整體拓儲結構來看,分化趨勢仍在持續,盡管2023年以來房企土地投資規模整體下降,具備資金優勢的央國企仍然保持拿地高位。據中指院數據,中海地產、保利發展、華潤置地位居2023年1~11月房企新增貨值榜單TOP3,其間全口徑新增貨值分別達到2292億元、1864億元、1834億元。

在盧文曦看來,由于差異化信貸政策、普宅認定標準調整等利好已經出爐,市場需求正在積累,等待時間釋放,因此2024年“金三銀四”期間樓市仍有望出現季節性回溫,二手房方面上海月度成交量有望重回18000套以上。“接下來,除了央國企具備安全邊際,以龍湖、綠城為代表的大型民營或混合型房企,以及以濱江集團等為代表的區域型龍頭房企更易‘活下去’。”

陳文靜表示,2024年房地產市場恢復節奏仍依賴于購房預期能否修復,若核心城市繼續優化樓市政策,市場有望迎來一個溫和的“小陽春”。“從市場趨勢來看,2024年新房銷售市場依然面臨調整壓力,中性假設下,全國商品房銷售面積同比或下降4.9%,若經濟持續恢復、置業意愿改善,疊加城中村改造如期推進,銷售規模或可實現小幅增長,市場有望逐漸筑底企穩。”她進一步補充道,“針對房企,2024年房地產市場整體緩慢恢復背景下,具備資金和土地等資源優勢、有品牌力、能建造‘好房子’的房企更具發展潛力。”

(本文提及個股僅做分析,不做投資建議。)