綠色信息披露、供應(yīng)鏈金融對融資約束的影響

2024-01-01 00:00:00王曉艷曹顯威

攀枝花學(xué)院學(xué)報 2024年5期

關(guān)鍵詞:現(xiàn)金

[摘要]選取2004—2021年中小板上市公司為樣本數(shù)據(jù),基于現(xiàn)金-現(xiàn)金流敏感性模型探究供應(yīng)鏈金融、綠色信息披露對融資約束的影響,并從企業(yè)產(chǎn)權(quán)性質(zhì)、地區(qū)分布、環(huán)境表現(xiàn)、綠色信息披露質(zhì)量四方面進(jìn)行異質(zhì)性分析。研究表明我國的中小企業(yè)面臨較為顯著的融資約束,企業(yè)披露高質(zhì)量的綠色信息和開展供應(yīng)鏈金融業(yè)務(wù)對企業(yè)改善融資困境有積極影響,綠色信息披露、供應(yīng)鏈金融對中小企業(yè)融資約束的影響存在異質(zhì)性,同時供應(yīng)鏈金融對綠色信息披露緩解中小企業(yè)融資約束有替代作用。根據(jù)實證研究結(jié)果,提出政府應(yīng)該建立健全相關(guān)法律法規(guī),完善綠色信息披露方面關(guān)鍵指標(biāo);金融機(jī)構(gòu)要結(jié)合不同融資需求進(jìn)行金融產(chǎn)品創(chuàng)新;中小企業(yè)不斷加強自身綠色信息披露等建議。

[關(guān)鍵詞]現(xiàn)金-現(xiàn)金流敏感性模型;綠色信息披露;供應(yīng)鏈金融;融資約束

中圖分類號:X322;F274文章標(biāo)志碼:A文章編號:1672-0563(2024)05-0042-12

DOI:10.13773/j.cnki.51-1637/z.2024.05.005

引言

中小企業(yè)是我國經(jīng)濟(jì)發(fā)展、就業(yè)支撐的重要組成部分,與社會經(jīng)濟(jì)發(fā)展息息相關(guān)。截止2022年末,我國中小企業(yè)數(shù)量已超5200萬戶,比上年增長8.5%。隨著國內(nèi)外形勢復(fù)雜嚴(yán)峻程度進(jìn)一步加深,經(jīng)濟(jì)發(fā)展面臨的“三重壓力”沒有明顯緩解,市場主體面臨的困難和挑戰(zhàn)增多,導(dǎo)致經(jīng)濟(jì)下行壓力進(jìn)一步加大。中小企業(yè)融資難融資貴的情況愈加突出,新時代解決融資約束問題仍是主流。

黨的二十大以來,我國陸續(xù)出臺了《國家清潔生產(chǎn)先進(jìn)技術(shù)目錄(2022)》《綠色產(chǎn)業(yè)指導(dǎo)目錄(2023年版)》《關(guān)于開展2023年綠色建材下鄉(xiāng)活動的通知》《碳達(dá)峰碳中和標(biāo)準(zhǔn)體系建設(shè)指南》等一系列綠色政策,各大金融機(jī)構(gòu)開始迅速發(fā)展綠色項目,放貸政策逐漸向優(yōu)質(zhì)綠色信息披露企業(yè)傾斜,毫無疑問,這些政策的出臺加劇了披露質(zhì)量差企業(yè)的融資約束。同時,在綠色發(fā)展理念的背景下,企業(yè)開始注重綠色發(fā)展、綠色轉(zhuǎn)型,不再把經(jīng)濟(jì)利益最大化作為首選,開始統(tǒng)籌綠色發(fā)展和經(jīng)濟(jì)效益兩個方面,通過企業(yè)的綠色轉(zhuǎn)型獲取更多綠色資金支持,從而緩解資金約束。

作為一種新型融資模式,供應(yīng)鏈金融通過金融科技構(gòu)建銀企通道、鏈接銀企兩端,讓中小企業(yè)利用供應(yīng)鏈生態(tài)圈的資源力量提升自身信譽,獲得信貸支持。相比銀行貸款融資模式,上鏈的企業(yè)能夠依托核心企業(yè)獲得更加優(yōu)質(zhì)的資產(chǎn),同時中小企業(yè)與核心企業(yè)的信用捆綁也能夠限制企業(yè)違約,從而降低融資風(fēng)險。隨著現(xiàn)代市場經(jīng)濟(jì)競爭日趨激烈,供應(yīng)鏈金融仍然是破解中小企業(yè)融資困境的最佳突破口。

目前有眾多學(xué)者圍繞融資約束進(jìn)行研究。當(dāng)前外源融資和內(nèi)源融資是中小企業(yè)主要的融資渠道。張娜認(rèn)為中小企業(yè)的內(nèi)源融資雖然不受外界的制約和影響,但隨著企業(yè)發(fā)展,生產(chǎn)規(guī)模不斷擴(kuò)大,企業(yè)自身資產(chǎn)規(guī)模受限,內(nèi)部現(xiàn)金流也不能滿足資金需求[1]。周小贊,高培瑩等認(rèn)為在如今宏觀經(jīng)濟(jì)大環(huán)境下,企業(yè)經(jīng)營困難,中小企業(yè)需要承擔(dān)大型企業(yè)的成本嫁接,導(dǎo)致中小企業(yè)經(jīng)濟(jì)效益大幅下滑,企業(yè)則會面臨更高的外源融資需求[2]。許林等從外源融資渠道分析指出,環(huán)境信息披露主要通過增加信貸融資來降低融資約束,且綠色創(chuàng)新技術(shù)降低企業(yè)融資約束不受緩釋效應(yīng)限制[3]。孫樹林等指出我國中小企業(yè)獲得資金大多通過銀行貸款這樣一種外源融資方式,這種融資渠道不合理的結(jié)構(gòu)導(dǎo)致企業(yè)想積累資金、擴(kuò)大生產(chǎn)非常困難[4]。由于中小企業(yè)沒有完善、透明的信息管理制度,導(dǎo)致金融機(jī)構(gòu)信息不對稱,使得金融機(jī)構(gòu)不愿對中小企業(yè)授信[5]。在此情況下金融機(jī)構(gòu)不會承擔(dān)額外風(fēng)險,往往將信息成本加到貸款價格上,讓貸款企業(yè)填補成本風(fēng)險空當(dāng),進(jìn)一步導(dǎo)致中小企業(yè)融資難融資貴[6]。陳晶璞和駱良真探討了供應(yīng)鏈金融與中小企業(yè)融資約束的關(guān)系,認(rèn)為供應(yīng)鏈金融能夠緩解中小企業(yè)的融資約束,同時供應(yīng)鏈集中度能夠起到正向調(diào)節(jié)作用[7]。齊勝雨也認(rèn)為隨著供應(yīng)鏈金融發(fā)展水平的提高,中小企業(yè)的投資效率同步提高[8],同時宋華等基于企業(yè)動態(tài)能力能量轉(zhuǎn)化機(jī)制探索中小企業(yè)提高融資績效的有效途徑,得出在供應(yīng)鏈金融視角下,中小企業(yè)能夠利用健康的企業(yè)網(wǎng)絡(luò)提升地位最終達(dá)到提升融資績效的目的[9]。張晨等構(gòu)建了多維度綠色信息披露質(zhì)量評價體系,實證檢驗得出企業(yè)通過披露高質(zhì)量的綠色信息可以降低公司債融資成本[10]。通過梳理文獻(xiàn)發(fā)現(xiàn)對于融資約束有豐富的研究成果,也為本文打下了基礎(chǔ),盡管綠色信息披露對中小企業(yè)融資約束的影響及供應(yīng)鏈金融在這一過程中可能產(chǎn)生的作用是重要的研究方向,但相關(guān)領(lǐng)域的研究文獻(xiàn)相對匱乏。因此,本研究旨在探討中小企業(yè)綠色信息披露質(zhì)量對融資約束的影響,以及供應(yīng)鏈金融在緩解企業(yè)融資約束中所扮演的角色。

本文可能有以下幾點貢獻(xiàn):第一,通過提取統(tǒng)計年報中綠色關(guān)鍵字頻次,并利用熵權(quán)法分權(quán)得出企業(yè)綠色分?jǐn)?shù),為綠色信息披露質(zhì)量評價體系創(chuàng)建提供參考;第二,在綠色轉(zhuǎn)型的宏觀背景下,分析了綠色信息披露對中小企業(yè)融資約束緩解作用的影響,從而為綠色信息披露在減輕企業(yè)融資約束方面的研究領(lǐng)域貢獻(xiàn)了新的見解;第三,通過探討供應(yīng)鏈金融與綠色信息披露質(zhì)量對中小企業(yè)融資約束的具體影響,本研究擴(kuò)展了對中小企業(yè)融資約束問題研究方法的深度與廣度。

一、理論分析與研究假設(shè)

(一)綠色信息披露對融資約束研究分析

隨著綠色低碳發(fā)展達(dá)到新的戰(zhàn)略高度以及信息披露制度改革方案的提出,企業(yè)綠色信息披露的質(zhì)量也同企業(yè)參與的社會治理掛鉤,信息披露質(zhì)量越高越能夠提升主流媒體對其正面曝光程度,提高企業(yè)的社會聲譽和經(jīng)濟(jì)效益[11]。另一方面,許多投資者由于受到信息不對稱問題的嚴(yán)重制約[12],無法在有限的搜索成本中獲取高質(zhì)量的綠色信息,大大降低了投資者對綠色披露質(zhì)量差企業(yè)的吸引力,從而間接影響企業(yè)綠色轉(zhuǎn)型的動力和決心[13]。企業(yè)進(jìn)行高質(zhì)量的綠色信息披露能夠有效降低綠色金融業(yè)務(wù)中的信息不對稱程度,能夠幫助投資者更好地優(yōu)化投資決策、平衡風(fēng)險[14],得到有話語權(quán)公司以及相關(guān)投資者的認(rèn)可[15],增強投資客戶的投資信心[16],從而緩解融資困境。企業(yè)的綠色發(fā)展和融資約束是一個動態(tài)的雙向過程,并不是簡單的單向關(guān)系[17]。融資約束限制了企業(yè)進(jìn)行綠色產(chǎn)業(yè)轉(zhuǎn)型升級,而企業(yè)的綠色轉(zhuǎn)型能夠使其更容易獲取到金融機(jī)構(gòu)的資金支持[18],在企業(yè)有資金周轉(zhuǎn),沒有外部資金約束條件下又能夠有效激勵企業(yè)進(jìn)行綠色發(fā)展。MartinR認(rèn)為這樣的一種動態(tài)關(guān)系能夠?qū)χ行∑髽I(yè)產(chǎn)生積極影響,實現(xiàn)良性循環(huán),緩解融資約束[19]。綜上分析,提出假設(shè)一:

H1:中小企業(yè)披露高質(zhì)量的綠色信息可以緩解融資約束。

(二)供應(yīng)鏈金融對融資約束研究分析

作為迅速發(fā)展的新興金融服務(wù),供應(yīng)鏈金融有效增強了銀企透明度,實現(xiàn)銀企互利共贏,提升中小企業(yè)業(yè)務(wù)空間,降低銀企之間的交易成本[20]。趙亞娟認(rèn)為銀企之間存在信息以及盈利的雙重不對稱[21],中小企業(yè)可以上鏈基于核心企業(yè)良好的社會信譽弱化融資限制,有效解決中小企業(yè)融資難融資貴的難題,把控各種風(fēng)險因素。在供應(yīng)鏈金融模式下,核心企業(yè)作為信息集散中心以及物流資金的樞紐,金融機(jī)構(gòu)與其對接可以獲得更多關(guān)鍵信息,中小企業(yè)可以在提供基本財務(wù)信息這種傳統(tǒng)方式基礎(chǔ)上提供供應(yīng)鏈中的信用狀況和交易記錄,通過與核心企業(yè)的鏈上捆綁更大幾率獲取貸款。一方面,銀行或者其他金融機(jī)構(gòu)通過與第三方物流企業(yè)合作能夠及時掌握融資企業(yè)的償還能力以及貸款尺度,降低信貸風(fēng)險。另一方面中小企業(yè)通過與核心企業(yè)的信用捆綁大大提高信用等級,基于鏈上信譽機(jī)制管理供應(yīng)鏈節(jié)點企業(yè),約束中小企業(yè)的貸后行為。同時供應(yīng)鏈金融能夠?qū)⑷谫Y計劃與和生產(chǎn)經(jīng)營過程結(jié)合起來,有效提高資金的使用效率[22]。綜上分析,提出假設(shè)二:

H2:中小企業(yè)上鏈能夠降低融資約束。

(三)綠色信息披露、供應(yīng)鏈金融與融資約束研究分析

在全面推動綠色發(fā)展的背景下,綠色信息披露與企業(yè)的綠色績效相輔相成,綠色信息披露質(zhì)量正向影響企業(yè)的綠色績效,而企業(yè)綠色績效高同時能更大程度上吸引到投資者的注意力。但是中小企業(yè)本就面臨著較為嚴(yán)重的融資約束,無法在綠色信息披露方面投入更多資金,從而導(dǎo)致企業(yè)綠色信息披露差、披露質(zhì)量低,無法在自己的優(yōu)勢中脫穎而出。核心企業(yè)憑借在供應(yīng)鏈金融中的信息優(yōu)勢,能夠緩解銀企以及外部投資者之間的信息不對稱,幫助企業(yè)顯現(xiàn)自身優(yōu)勢,減小信息披露壓力。同時,在供應(yīng)鏈金融模式下企業(yè)固定資產(chǎn)擔(dān)保難度大大降低,企業(yè)可以根據(jù)自身資產(chǎn)、結(jié)構(gòu)提供最合適的抵押物,加大資金周轉(zhuǎn)余地,滿足中小企業(yè)貸款小而多的需求。因此,在供應(yīng)鏈金融參與之后,綠色信息披露會借助鏈上優(yōu)勢,更加快速高效的創(chuàng)建信息通路,從而替代了部分綠色信息披露的緩解效果。綜上分析,提出假設(shè)三:

H3:供應(yīng)鏈金融對綠色信息披露緩解中小企業(yè)融資約束有替代作用。

二、研究設(shè)計

(一)數(shù)據(jù)選取

本文以2004—2021年中小板上市公司數(shù)據(jù)為樣本,并做了以下處理:(1)剔除ST或PT企業(yè),數(shù)據(jù)異常或缺失的企業(yè);(2)對數(shù)據(jù)進(jìn)行了1%的Winsor處理。最終篩選出7334個上市公司88008個樣本數(shù)據(jù)。綠色信息披露數(shù)據(jù)利用python對巨潮資訊網(wǎng)中發(fā)布的2004—2021年中小企業(yè)年報進(jìn)行關(guān)鍵詞統(tǒng)計收集,其他數(shù)據(jù)來自于CSMAR數(shù)據(jù)庫。

(二)變量定義

1.被解釋變量

參考Almeida的研究,借鑒現(xiàn)金-現(xiàn)金流敏感模型,把企業(yè)單位時期內(nèi)現(xiàn)金及現(xiàn)金持有量變動(△CASH)作為被解釋變量[23]。

2.解釋變量

(1)現(xiàn)金流量(CF)。CF表示企業(yè)經(jīng)營活動產(chǎn)生的現(xiàn)金流,是企業(yè)穩(wěn)定的資金來源,當(dāng)企業(yè)受到外部融資約束時往往會留存現(xiàn)金流保證企業(yè)運作,故當(dāng)企業(yè)留存現(xiàn)金流與現(xiàn)金持有量變動呈正相關(guān)則表明企業(yè)正面臨融資約束。

(2)綠色信息披露(GID)。環(huán)境信息披露被認(rèn)為是公司管理層自愿向社會公開公司關(guān)于環(huán)境社會責(zé)任的履行情況,管理公司的社會印象,滿足公眾、社會、政府對于環(huán)境信息方面的需求。對于信息披露國內(nèi)大多數(shù)學(xué)者采用的是內(nèi)容分析法給企業(yè)評分,劉聃等從相關(guān)性、可靠性以及可比性三個方面22個打分項給企業(yè)賦值,利用內(nèi)容分析法對企業(yè)社會責(zé)任履行情況制定評價體系[24],周杰等根據(jù)和訊網(wǎng)公布的社會責(zé)任評級,將社會責(zé)任評成A、B、C、D、E五級,并根據(jù)等級賦值[25]。而上述利用內(nèi)容分析法分析企業(yè)的相關(guān)數(shù)據(jù)不宜獲取且可靠性有待商榷。本文從二十大報告中提取綠色、綠化、清潔、環(huán)保、健康、低能耗、高效率、循環(huán)利用、節(jié)能減排、可持續(xù)發(fā)展這十個關(guān)鍵詞指標(biāo),通過python統(tǒng)計年報中詞頻數(shù)量,考慮到關(guān)鍵詞重要程度不同,本文利用熵權(quán)法計算十大綠色關(guān)鍵詞權(quán)重,進(jìn)而得到最終的綠色信息披露數(shù)值。

(3)供應(yīng)鏈金融(SCF)。參考以往文獻(xiàn),采用“年度應(yīng)付票據(jù)、短期借款之和與期末總資產(chǎn)比值”衡量中小企業(yè)供應(yīng)鏈金融。

3.控制變量

本文參考其他學(xué)者相關(guān)研究,選取了以下控制變量,包括企業(yè)規(guī)模(SIZE)、資產(chǎn)負(fù)債率(LEV)、凈利潤增長率(NPG)、董事會規(guī)模(BOARD)、兩職合一(DUAL)、營業(yè)收入增長率(GROWTH)、凈資產(chǎn)收益率(ROE)、總資產(chǎn)增長率(AG)。具體變量定義如表1所示。

(三)模型構(gòu)建

本文采用現(xiàn)金-現(xiàn)金流敏感性模型驗證上文提出的3個假設(shè)。構(gòu)建模型1:

△CASHi,t=β0+β1CF(i,t)+β2SIZEi,t+β3LEVi,t+β4NPGi,t+β5BOARDi,t+β6DUALi,t+β7GROWTHi,t+β8ROEi,t+β9AGi,t+β10∑INDj+β11∑YEARj+εi,t;

其中△CASHi,t是被解釋變量;β0是常數(shù)項;CF(i,t)是解釋變量;i是企業(yè)標(biāo)識;t表示時間;εi,t是誤差擾動項;其他項為控制變量。當(dāng)回歸系數(shù)β1為正則說明現(xiàn)金流與現(xiàn)金持有量存在敏感性,從而說企業(yè)現(xiàn)金流對現(xiàn)金持有量變動存在正向影響。表示企業(yè)為預(yù)防外部的融資困難、投資需求以及經(jīng)營活動,把一部分現(xiàn)金資產(chǎn)保存下來,即存在外部融資約束。

為了驗證假設(shè)1,在模型1中加入綠色信息披露(GID)及綠色信息披露與現(xiàn)金流量的交乘項(GID×CF),得到模型2:

△CASHi,t=β0+β1CFi,t+β2GIDi,t+β3GIDi,t*CF+β4SIZEi,t+β5LEVi,t+β6NPGi,t+β7BOARDi,t+β8DUALi,t+β9GROWTHi,t+β10ROEi,t+β11AGi,t+β12∑INDj+β13∑YEARj+εi,t

模型2用來測度企業(yè)披露高質(zhì)量的綠色信息對融資約束的影響,當(dāng)回歸系數(shù)β3顯著為負(fù),就表示企業(yè)披露綠色信息能夠緩解融資約束。

為了驗證假設(shè)2,在模型1中加入供應(yīng)鏈金融(SCF)及供應(yīng)鏈金融與現(xiàn)金流量的交乘項(SCF×CF),得到模型3:

△CASHi,t=β0+β1CFi,t+β2SCFi,t+β3SCFi,t*CF+β4SIZEi,t+β5LEVi,t+β6NPGi,t+β7BOARDi,t+β8DUALi,t+β9GROWTHi,t+β10ROEi,t+β11AGi,t+β12∑INDj+β13∑YEARj+εi,t

模型3用來探究企業(yè)發(fā)展供應(yīng)鏈金融能否影響自身融資約束,當(dāng)回歸系數(shù)β3為顯著為負(fù),就說明企業(yè)發(fā)展供應(yīng)鏈金融能夠有效緩解融資約束。

為驗證假設(shè)3,檢驗供應(yīng)鏈金融SCFi,t對綠色信息披露緩解資金約束的替代作用,在模型2中加入綠色信息披露變量(GID),供應(yīng)鏈金融(SCF)以及綠色信息披露、供應(yīng)鏈金融與現(xiàn)金流量的交乘項(SCF×GID×CF)得到如模型4:

△CASHi,t=β0+β1CFi,t+β2GIDi,t+β3SCFi,t+β4GIDi,t*CF+β5SCFi,t*CF+β6GIDi,t*SCF*CF+β7SIZEi,t+β8LEVi,t+β9NPGi,t+β10BOARDi,t+β11DUALi,t+β12GROWTHi,t+β13ROEi,t+β14AGi,t+β15∑INDj+β16∑YEARj+εi,t;

模型4用來驗證供應(yīng)鏈金融在綠色信息披露緩解融資約束中的調(diào)節(jié)作用,當(dāng)β4為負(fù)且β6為正則表明供應(yīng)鏈金融產(chǎn)涉代作用。

三、實證檢驗

(一)描述性分析

根據(jù)表2描述性分析結(jié)果中可以看到現(xiàn)金持有量變動△CASH平均值為0.02496,表明樣本企業(yè)的現(xiàn)金持有量整體呈減少態(tài)勢;最大值最小值差距較大,表明企業(yè)面臨不同的融資難度,標(biāo)準(zhǔn)差為0.1278表明在中小企業(yè)的現(xiàn)金持有量波動性較強。現(xiàn)金流量(CF)的平均值為0.0530,表明企業(yè)現(xiàn)金流波動性小。SCF的平均值0.1358,標(biāo)準(zhǔn)差為0.1255,說明供應(yīng)鏈金融發(fā)展水平在中小企業(yè)中不存在明顯差距,而每個公司對供應(yīng)鏈金融的重視程度存在差異,企業(yè)參與供應(yīng)鏈其中的深度廣度有所不同,從而導(dǎo)致最值存在一定差距。綠色信息披露(GID)平均值為2.2156,標(biāo)準(zhǔn)差為5.7587,最小值最大值分別為0.0000和26.3884,總體來看,總體來看,中小企業(yè)在綠色信息披露方面普遍表現(xiàn)不佳,且企業(yè)間在此領(lǐng)域的表現(xiàn)存在顯著差異。許多中小企業(yè)面臨資金約束的問題,其整體的綠色信息披露水平及披露質(zhì)量亟需提升。

(二)相關(guān)性分析

根據(jù)表3相關(guān)矩陣可以看到現(xiàn)金持有水平變動和現(xiàn)金流量相關(guān)系數(shù)為0.105顯著為正,表明企業(yè)留存現(xiàn)金以保證企業(yè)經(jīng)營,初步說明中小企業(yè)存在外部融資約束。同時,各變量相關(guān)系數(shù)絕對值均小于臨界值0.5,表明變量之間存在較強的相關(guān)性。根據(jù)表4多重共線性檢驗結(jié)果所示,VIF值遠(yuǎn)小于判斷邊界10,再次驗證變量之間不存在嚴(yán)重的多重共線性問題。

(三)豪斯曼檢驗

采用豪斯曼檢驗明確進(jìn)行回歸的模型。豪斯曼檢驗的基本思想是比較固定效應(yīng)模型和隨機(jī)效應(yīng)模型的估計系數(shù)之間的差異,以確定哪種模型更適合數(shù)據(jù)。如果固定效應(yīng)模型和隨機(jī)效應(yīng)模型的估計系數(shù)在統(tǒng)計上沒有顯著差異,那么隨機(jī)效應(yīng)模型通常被認(rèn)為是更有效的模型;反之,如果兩種模型的估計系數(shù)存在顯著差異,那么固定效應(yīng)模型可能更適合數(shù)據(jù)。表5為檢驗結(jié)果,結(jié)果顯示P值為0,系數(shù)存在顯著差異,所以本文采用固定效應(yīng)模型進(jìn)行回歸。

(四)回歸結(jié)果分析

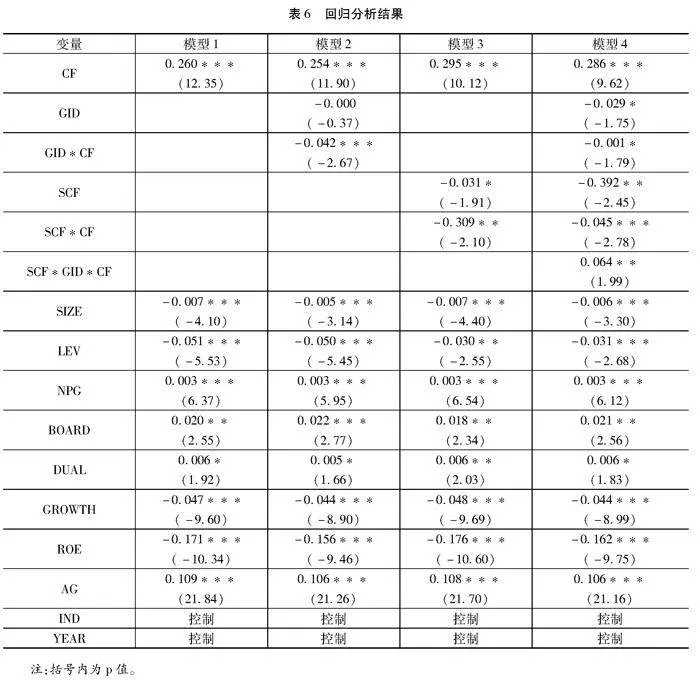

采用固定面板模型進(jìn)行估計,利用STATA17對模型1~4四個模型分別進(jìn)行回歸,結(jié)果如表6。

根據(jù)模型1的回歸結(jié)果,企業(yè)現(xiàn)金流量系數(shù)在1%的水平上顯著為正,意味著中小企業(yè)仍會在企業(yè)經(jīng)營現(xiàn)金流中留存部分以作資金儲備,說明企業(yè)仍面臨融資約束困擾。依據(jù)第三列回歸結(jié)果,綠色信息披露與現(xiàn)金流量的交乘項系數(shù)為(-0.003),顯著為負(fù),表明企業(yè)披露的綠色信息水平越高越能緩解融資約束,H1得到驗證。

同樣來說,供應(yīng)鏈金融和現(xiàn)金流量的交乘項系數(shù)為(-0.067),這表明中小企業(yè)積極上鏈、與供應(yīng)鏈金融進(jìn)行捆綁更容易獲得資金支持,提高資金可得性,緩解企業(yè)的融資需求,假設(shè)H2成立。第五列對模型四進(jìn)行回歸分析,根據(jù)結(jié)果看到綠色信息披露、供應(yīng)鏈金融與現(xiàn)金流量三個交乘項系數(shù)為(0.064),顯著為正,而綠色信息披露與現(xiàn)金流量的交乘項系數(shù)(-0.001)相反,表明中小企業(yè)積極上鏈、大力發(fā)展供應(yīng)鏈金融以后,供應(yīng)鏈金融能夠替代部分綠色信息披露緩解中小企業(yè)融資約束的作用,驗證了假設(shè)H3。

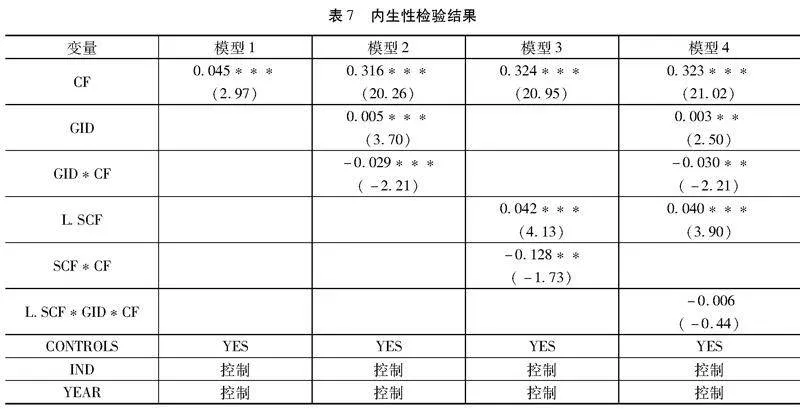

(五)內(nèi)生性檢驗

為了解決由潛在變量導(dǎo)致的內(nèi)生性問題,本研究參考了張福寶[26]等人的方法,利用解釋變量供應(yīng)鏈金融(SCF)的滯后一期作為工具變量,采用固定效應(yīng)模型進(jìn)行回歸分析,其結(jié)果展示于表7中。在模型2中,綠色信息披露與現(xiàn)金流之間的負(fù)相關(guān)性依然顯著;同時,在模型3中,供應(yīng)鏈金融對中小企業(yè)融資約束的顯著調(diào)節(jié)作用得到了驗證;盡管在模型4中,三者的交互作用項并不顯著,但綠色信息披露對中小企業(yè)融資約束的緩解作用在1%的顯著性水平上顯著為負(fù),這進(jìn)一步證實了供應(yīng)鏈金融在一定程度上替代了綠色信息披露在緩解中小企業(yè)融資約束方面的作用。

(六)穩(wěn)健性檢驗

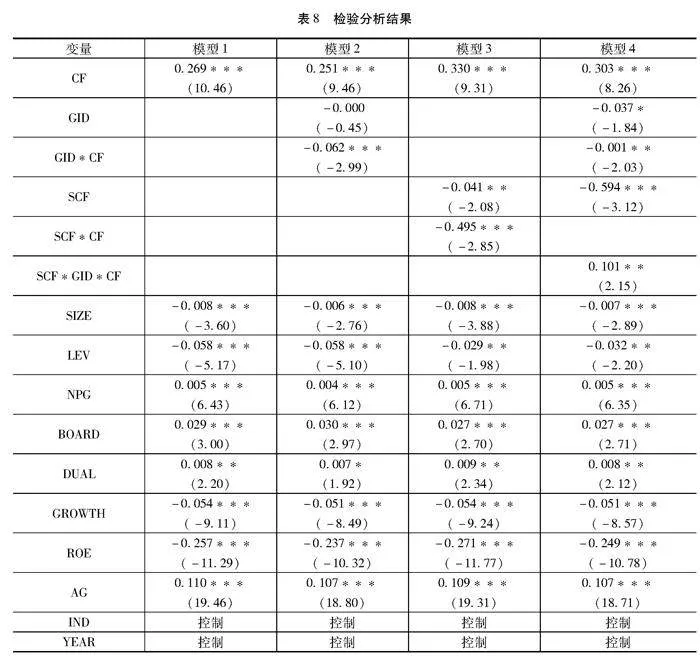

1.縮減年限穩(wěn)健性檢驗

由于2020年以及2021年由于疫情影響數(shù)據(jù)可能不具有普遍性,因此本文縮短年限為2004—2019,利用這幾年數(shù)據(jù)進(jìn)行穩(wěn)健性檢驗。檢驗結(jié)果如表8所示,與前述結(jié)論并無較大差異,同時假設(shè)H1、H2、H3依然成立,表明本文的結(jié)論較為可靠。

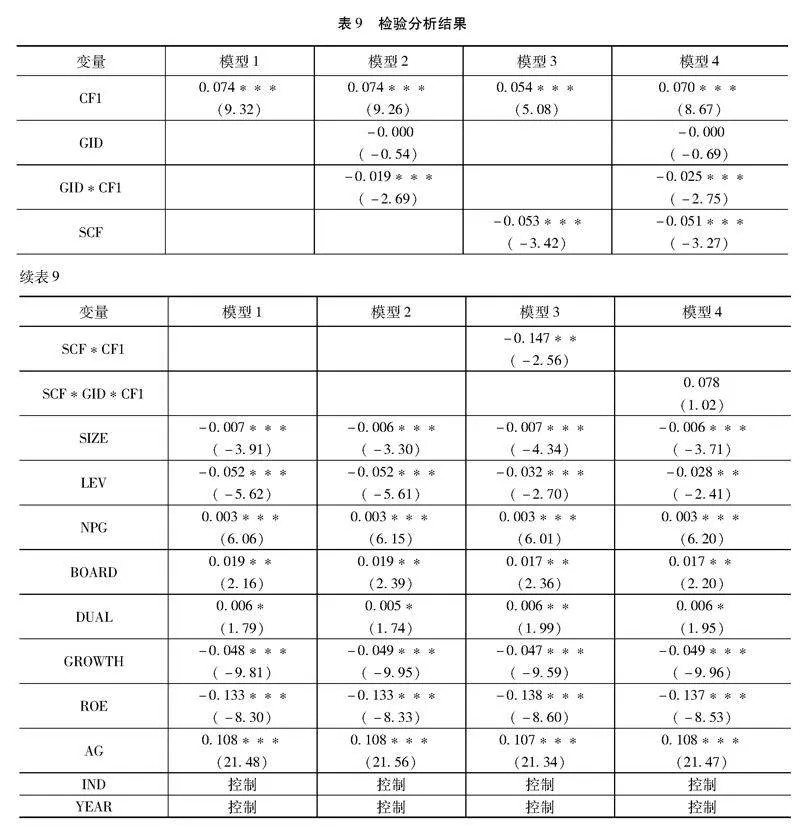

2.重新定義變量的穩(wěn)健性檢驗

通過將經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額與營業(yè)總收入的比值作為現(xiàn)金流量指標(biāo)(記為CF1),本研究重新執(zhí)行了回歸分析,其結(jié)果展示于表9中。基于回歸分析的結(jié)果,可以觀察到四個模型中核心變量的顯著性及其符號保持不變,從而為前述結(jié)論提供了支持。

四、結(jié)論及建議

在新時代高質(zhì)量發(fā)展目標(biāo)的要求下,企業(yè)通過綠色轉(zhuǎn)型升級和捆綁供應(yīng)鏈作為緩解融資約束的兩大法寶。本文深入分析這兩大法寶對于融資約束的緩解作用,以2004—2021年中小板上市公司為研究對象,運行現(xiàn)金-現(xiàn)金流敏感性模型分析綠色信息披露、供應(yīng)鏈金融與融資約束之間的影響,得出如下結(jié)論:第一,中小企業(yè)的融資問題仍然突出;第二,中小企業(yè)披露高質(zhì)量的綠色信息能夠緩解融資約束;第三,供應(yīng)鏈金融的加成下企業(yè)能獲得更多的資金支持;第四,供應(yīng)鏈金融能夠正向調(diào)節(jié)綠色信息披露緩解融資約束。本文通過python對中小企業(yè)年報中綠色關(guān)鍵詞進(jìn)行頻次統(tǒng)計處理,合并加上綠色基礎(chǔ)分之后,進(jìn)行熵權(quán)法分權(quán)最終得到企業(yè)的綠色指數(shù),豐富了綠色信息披露對融資約束作用機(jī)理的研究,具有實踐意義,對于綠色信息質(zhì)量的評價體系具有指導(dǎo)意義。

基于上述的分析,針對企業(yè)降低融資約束,擺脫融資困境提出以下建議:

第一,政府規(guī)范綠色信息披露。目前我國對于企業(yè)進(jìn)行綠色信息披露并沒有做出明確的規(guī)定,綠色信息披露形式、披露內(nèi)容都缺乏統(tǒng)一規(guī)范,相關(guān)部門應(yīng)該制定相關(guān)規(guī)定加以規(guī)范。同時,政府應(yīng)該以強制性的綠色信息披露措施促進(jìn)企業(yè)的綠色信息披露意識,提高企業(yè)的披露自主性、增強責(zé)任意識。其次,由于企業(yè)披露綠色信息,以及提高披露質(zhì)量需要財力支持,從而降低了企業(yè)的披露標(biāo)準(zhǔn),相關(guān)部門應(yīng)該給予適當(dāng)?shù)木G色信息披露補貼,完善綠色信貸業(yè)務(wù),同時對于披露質(zhì)量高的企業(yè)加大扶持力度,調(diào)動企業(yè)的披露積極性。最后,在供應(yīng)鏈金融方面,政府應(yīng)該呼吁中小企業(yè)參鏈上鏈,完善相關(guān)法規(guī)以保障鏈上安全可靠。

第二,金融機(jī)構(gòu)加大幫扶力度。金融機(jī)構(gòu)應(yīng)該對綠色信息披露質(zhì)量高的企業(yè)加大信貸額度,給予更多的信貸支持。同時采取更全面的綠色評估方式,做到有綠則幫,高多低少的信貸階梯支持方式。在供應(yīng)鏈金融方面,完善抵押物的評判標(biāo)準(zhǔn),促進(jìn)供應(yīng)鏈的資金流轉(zhuǎn),加大企業(yè)的資金緩沖。

第三,中小企業(yè)要披露高質(zhì)量的綠色信息。一方面,企業(yè)應(yīng)該加大綠色信息披露力度,在自身條件允許的前提下增強綠色信息披露質(zhì)量,促進(jìn)企業(yè)的綠色轉(zhuǎn)型升級;另一方面,鑒于供應(yīng)鏈金融在一定程度上能夠補償綠色信息披露在緩解中小企業(yè)融資約束方面的作用,因此,在企業(yè)的綠色信息披露質(zhì)量較低時,應(yīng)當(dāng)充分利用鏈上優(yōu)勢披露高質(zhì)量的綠色信息,同時做好供應(yīng)鏈金融管理,與鏈上企業(yè)更多交互以降低信息不對稱,縮小企業(yè)資金缺口,促進(jìn)良性循環(huán)。

參考文獻(xiàn)

[1] "張娜.供應(yīng)鏈金融對中小企業(yè)融資約束的影響研究[D] .濟(jì)南:山東大學(xué),2022.

[2] 周小贊,高培瑩,竺世鈺.融資約束視角下供應(yīng)鏈金融對中小企業(yè)風(fēng)險水平的影響研究[J] .征信,2023,41(3):80-86.

[3] 許林,林思宜,錢淑芳.環(huán)境信息披露、綠色技術(shù)創(chuàng)新對融資約束的緩釋效應(yīng)[J] .證券市場導(dǎo)報,2021(9):23-33.

[4] 孫樹林.當(dāng)前我國中小企業(yè)融資難的原因及對策探析[J] .納稅,2019,13(2):185-186.

[5] 孫文娜,蘇躍輝.征信機(jī)構(gòu)如何破解中小企業(yè)融資信息不對稱難題[J] .人民論壇,2019,(10):84-85.

[6] 屈麗.轉(zhuǎn)換思路緩解中小企業(yè)融資難[J] .中國金融,2022(24):98-99.

[7] 陳晶璞,駱良真.供應(yīng)鏈集中度、供應(yīng)鏈金融與中小企業(yè)融資約束——來自中小板、創(chuàng)業(yè)板上市公司的經(jīng)驗證據(jù)[J] .武漢金融,2022(6):63-70+82.

[8] 齊勝雨.供應(yīng)鏈金融對中小企業(yè)投資效率的影響——基于融資約束的中介效應(yīng)[J] .時代經(jīng)貿(mào),2022,19(12):43-46.

[9] 陳思潔,宋華.供應(yīng)鏈金融視角下企業(yè)網(wǎng)絡(luò)與企業(yè)能力對中小企業(yè)融資績效的影響——一個鏈?zhǔn)街薪槟P停跩] .商業(yè)經(jīng)濟(jì)與管理,2020(4):18-28.

[10] "張晨,劉聃,陳小雪.披露綠色信息能降低綠色公司債的融資成本嗎——考慮產(chǎn)權(quán)性質(zhì)的調(diào)節(jié)效應(yīng)[J] .財會月刊,2020(12):93-99.

[11] 黎文靖,路曉燕.地區(qū)環(huán)境,第一大股東與會計信息質(zhì)量——來自中國證券市場的經(jīng)驗證據(jù)[J] .經(jīng)濟(jì)與管理研究,2007,181(12):66-71.

[12] 李連勝,郭迎春.綠色金融的信息不對稱及其化解[J] .經(jīng)濟(jì)研究導(dǎo)刊,2019,392(6):62-64.

[13] 洪艷蓉.綠色債券運作機(jī)制的國際規(guī)則與啟示[J] .法學(xué),2017,423(2):124-134.

[14] 黃蓉,何宇婷.環(huán)境信息披露與融資約束之動態(tài)關(guān)系研究——基于重污染行業(yè)的檢驗證據(jù)[J] .金融經(jīng)濟(jì)學(xué)研究,2020,35(2):63-74.

[15] 張文菲,金祥義.信息披露如何影響企業(yè)創(chuàng)新:事實與機(jī)制——基于深交所上市公司微觀數(shù)據(jù)分析[J] .世界經(jīng)濟(jì)文匯,2018(6):102-119.

[16] 陳小霞.淺談我國中小企業(yè)融資難問題[J] .時代金融,2019(2):49-50.

[17] Mickael Comelli, Pierre Fenies, Nikolay Tchemev."Framework for short-term supply chain management integrating production and corporate financial planning[M] .Production Economics,2006:25-27.

[18] 馬娟,萬解秋,沈小燕.依托供應(yīng)鏈金融的中小企業(yè)融資創(chuàng)新[J] .商業(yè)研究,2013(4):131-137.

[19] Marrin.R, Cara.A., Brady.M.."Requirements for an Evolving Model of Supply Chain Finance:A Technology and Service Providers Perspective [J] ."2009(10):227-335.

[20] 李國青.供應(yīng)鏈金融在商業(yè)銀行中小企業(yè)信貸中的應(yīng)用研究[J] .特區(qū)經(jīng)濟(jì),2010(1):295-297.

[21] 趙亞娟,楊喜孫,劉心報.供應(yīng)鏈金融與中小企業(yè)融資能力[J] .區(qū)域金融研究,2009(11):57-62.

[22] FAZZARI S M,HUHHARD R G,PETERSEN B C,et al."Financing constraints and corporate investment[J] .Brookings Papers on Economic Activity,1988(1):141-206.

[23] ALMEIDA H,CAMPELLO M,WEISBACH M S.The cash flow sensitivity of cash[J] .The Journal of Finance,2004,59(4):1777-1804.

[24] 劉聃."綠色信息披露質(zhì)量對綠色公司債融資成本的影響研究[D] .合肥:合肥工業(yè)大學(xué),2020.

[25] 周杰,雷彬.社會責(zé)任信息披露、供應(yīng)鏈金融與融資約束[J] .科學(xué)與管理,2021,41(5):56-63.

[26] 張福寶,葉小杰.供應(yīng)鏈金融與企業(yè)風(fēng)險承擔(dān)——基于融資約束和信息環(huán)境的影響分析[J] .會計之友,2020(18):26-34.

[責(zé)任編輯:魏 凈]

The Impact of Green Information Disclosure and Supply Chain Finance

on Financing Constraints

WANG Xiaoyan, CAO Xianwei

(Economics and Management School, Hefei University, Hefei 230601, Anhui)

Abstract: This study selects Small and Medium Enterprises (SMEs) listed on the SME board from 2004 to 2021 as sample data."On the basis of cash-cash flow sensitivity model, it explores the impact of supply chain finance and green information disclosure on financing constraints."The heterogeneity analysis is conducted from four perspectives: the nature of enterprise ownership, regional distribution, environmental performance, and the quality of green information disclosure."The research reveals that SMEs in China face significant financing constraints."Disclosing high-quality green information and engaging in supply chain finance activities exert positive effect on improving these financing constraints."Heterogeneity is found in the impact of green information disclosure and supply chain finance on SME financing constraints."Additionally, supply chain finance serves as a substitute for green information disclosure in alleviating SME financing constraints."Based on empirical research results, it is recommended that the government should establish and improve relevant laws and regulations, refine key indicators of green information disclosure, financial institutions should innovate financial products based on different financing needs, and SMEs should continuously enhance their green information disclosure.

Keywords:cash-cash flow sensitivity model; green information disclosure; supply chain finance; financing constraints

收稿日期:2023-11-17

基金項目:安徽省科技創(chuàng)新戰(zhàn)略與軟科學(xué)重點研究項目“長三角區(qū)域科技金融聯(lián)動路徑和引導(dǎo)機(jī)制研究”(202106f01050018)。

作者簡介:王曉艷,教授,Email:wxy274@126.com;曹顯威,碩士研究生。

猜你喜歡

廈門大學(xué)學(xué)報(哲學(xué)社會科學(xué)版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導(dǎo)刊(2018年10期)2018-08-20 02:57:06

知識經(jīng)濟(jì)·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24