我國商業地產REITs發展展望及海外案例觀察

2023-12-29 00:00:00戚銘崔雅強肖雪

清華金融評論 2023年10期

商業地產REITs的政策陸續發布后,中國公募REITs的實行版圖進一步擴寬到基礎消費設施領域,本文通過觀測政策發布的背景、中國消費市場現狀及美國、新加坡、中國香港等交易所消費類 REITs的表現,認為中國商業地產(零售)REITs有龐大供給基礎及市場消化能力,這一市場有助于盤活消費企業固定資產,助力消費領域經濟反彈。

商業地產REITs的政策歷程及發布背景

政策歷程

2023年3月24日,國家發展改革委員會(以下簡稱國家發改委)發布了《關于規范高效做好基礎設施領域不動產投資信托基金(REITs)項目申報推薦工作的通知》(發改投資〔2023〕236號,以下簡稱“236號文”)。與此同時,中國證券監督管理委員會(以下簡稱證監會)發布了《關于進一步推薦基礎設施領域不動產投資信托基金(REITs)常態化發行相關工作的通知》。以上文件中,最引人注目的規定是將基礎消費設施納入了基礎設施REITs的實行范圍。文中提及“研究支持增強消費能力、改善消費條件、創新消費場景的消費基礎設施發行基礎設施REITs。優先支持百貨商場、購物中心、農貿市場等城鄉商業網點項目,保障基本民生的社區商業項目發行基礎設施REITs。”

自從2020年4月,證監會、國家發改委發布《關于推進基礎設施領域不動產投資信托基金(REITs)試點工作的相關通知》(以下簡稱“40號文”)以來,納入基礎設施REITs范疇的資產已調整過多次。首先,40號文將REITs試點投放在定向行業、審慎優質的基礎設施領域。而2021年7月,國家發改委發布《關于進一步做好基礎設施領域不動產投資信托基金(REITs)試點工作的通知》(以下簡稱“958號文”),將基礎設施REITs試點擴展至全國領域,同時在40號文的基礎上,新增了清潔能源、保障性租賃住房、水利等基礎設施領域。本次236號文又進一步擴展基礎設施行業,將消費基礎設施擴入基礎設施REITs的領域范疇中來,在958號文的試點行業上又一次進行擴展。

本次236號文對于商業地產REITs項目的放行積極響應了國家要恢復和擴大消費,以刺激經濟、服務實體經濟的政策號召。國內大量優質的商業地產類項目有望通過發行REITs來獲取資金,投放到相應領域,并找到退出渠道。該政策對于盤活消費類資產、提升這類資產的流動性具有積極正向意義。

政策背景

新冠疫情給我國的經濟發展帶來了很大的沖擊,尤其是對我國服務業及消費市場,進而對商業地產行業造成了一定程度的影響。根據國家統計局數據來看,2022年,我國全年國內生產總值為121.0萬億元,按不變價格計算,比上年增長3.0%。分行業來看,零售、住宿、餐飲、航空運輸和居民服務等接觸密集型服務行業商務活動指數表現出較大的波動,受疫情的影響也較為突出。

從消費結構來看,食品煙酒、居住、其他用品及服務三類消費人均值同比增速在4%以上,但交通通信、生活用品及服務、醫療保健、衣著、教育文化娛樂五類消費人均值同比增速均低于GDP同比增速,且衣著與教育文化娛樂的人均消費支出同比下降,分別下降3.8%、5.0%。

從以上數據分析可以看出,2022年受到疫情沖擊的影響,我國的總體經濟發展減緩,GDP同比增長僅為3%,遠低于正常年份。其中服務業及消費市場低迷是重要因素。消費結構中,交通通信、生活用品及服務、醫療保健、衣著與教育文化娛樂五類消費人均值同比增長均較低。在疫情防控措施改善的今日,也是經濟反彈的節點,為刺激服務、消費等領域的經濟發展,我國2023年3月份發布的236號文對商業地產REITs項目的放行,將為增強消費能力、改善消費條件、創新消費場景的消費基礎設施建設項目融資提供了便利,盤活消費場景的固定資產,為消費領域的經濟反彈打下良好基礎。

我國商業地產REITs的巨大潛力

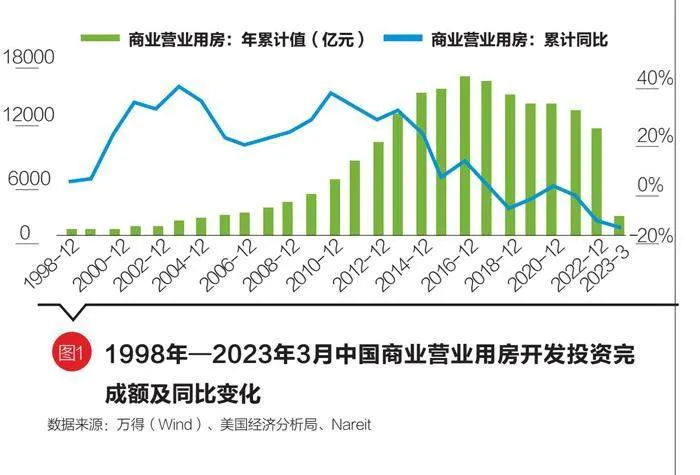

此次我國236號文發布的擴展基礎設施領域,將消費基礎設施擴入基礎設施REITs的領域范疇中來。據國家統計局統計口徑,我國房地產開發投資指標主要分為住宅、辦公樓和商業營業用房。其中,商業營業用房是指商業、糧食、供銷、飲食服務業等部門對外營業的用房,如度假村、飯店、商店、糧店、書店、供銷店等房屋。我們統計1998—2023年3月底,我國商業營業用房開發投資完成額累計達18.11萬億元,年均復合增速約為28.06%。我們粗略以美國市場進行估算,據美國經濟分析局公布的美國固定資產凈存量數據,2021年度,美國固定資產凈存量為77.65萬億美元。與此同時,根據Nareit數據,美國存量REITs總市值1.74萬億美元,固定資產盤活率為2.24%。我們以此盤活率粗略估計,中國商業地產REITS(主要為零售類)金額將突破4000億人民幣。

美國商業地產(零售)REITs的發展現狀

根據彭博(Bloomberg)數據,截至2023年3月31日,美國上市公募REITs共計228家,總市值1.28萬億美元。根據底層資產類型,按照Bloomberg的分類方法(BICS),可以分成18類,但是有幾類占比過小,所以主要類型有14種,市值占比最高的三類REITs分別為基礎設施 REITs、住宅 REITs和商業地產(零售)REITs(以下簡稱零售REITs),市值占比分別為18.61%、17.82%和17.19%,對應公司數量分別為5家、21家和37家。抵押融資、零售REITs和辦公REITs的公司數量最多,分別為43家、37家和23家。可以看到,零售REITs不論在市值還是數量占比上,在美國公募REITs市場都有較大份額。美國首單零售REIT ALEXANDER'S INC發行于1969年,經過50多年的發展,零售REITs目前已經發展到37家,截至2023年3月31日,總市值1640億美元。(數據來源:Bloomberg)

運營表現穩健

關于美國市場零售類商業地產REITs的運營水平,我們通過觀測市值較大的幾類REITs的整體營業收入、每股收益(EPS)和凈資產收益率(ROE)等幾個角度來觀察。

在公司整體營業收入方面,相比較于其他資產類型,零售 REITs的表現非常穩健。選取收入最高的五類REITs,可以看到酒店REITs在疫情之前的收入表現最好,但2019年至2020年之間由于疫情沖擊,各類REITs收入均有所回落,酒店REITs收入下降幅度較大。然而零售REITs受疫情沖擊影響較小,在2019年后成為美國收入最高的一類REITs,2022年總收入達到了2343.84億美元,收入排名由疫情前的第二名升至第一。

在每股收益(EPS)方面,依舊選取收入最高的這五類REITs,可以看到除酒店REITs在2015年和2020年發生大幅波動外,其余REITs都表現平穩,零售REITs的EPS在2020年受到疫情沖擊降為降為負值,但在2023年一季度升回至0.20美元。

在凈資產收益率(ROE)方面,相比較于其他資產類型,零售 REITs的表現依舊比較穩健。繼續選取五類收入最高的REITs進行可比分析。可以看到零售 REITs、辦公 REITs和酒店 REITs受疫情沖擊ROE均有所下降,其中酒店REITs的ROE下降速度最快,在2020年一度降至-26.45%。基礎設施 REITs并未收到疫情沖擊的影響,ROE屢創新高,2022年達到了28.77%。零售REITs整體ROE較高,在疫情沖擊下ROE回落至12.31%,隨著疫情修復在2022年ROE達到18.63%,僅次于基礎設施 REITs。

因此可以看到,美國市場的零售 REITs運營表現最大的特點就是穩健,通過觀測整體營業收入、每股收益(EPS)和凈資產收益率(ROE)這三個角度的表現,零售 REITs在主流的幾大類REITs中都處于中上水平,尤其是面對新冠疫情的沖擊,也沒有受到很大影響。

美國市場REITs估值更低

REITs通常采用P/FFO指標來衡量REITs的泡沫程度,這個指標類似于市盈率,但是由于現金流是影響股東分紅的直接因素,更適合REITs公司的估值,其次在估值時通過FFO排除了物業折舊攤銷和一次性物業買賣利得對REITs 物業盈利能力影響,避免市盈率指標下高額折舊會影響估值。因此我們通過比較中美已發行公募REITs的P/FFO指標來觀測該類資產的估值水平。

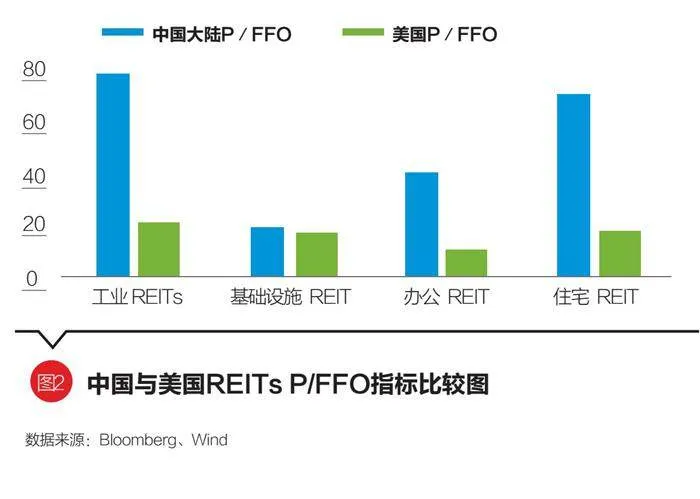

美國市場的P/FFO指標整體相對于中國來說較低,只有數據中心REITs、工業REITs和特殊類REITs估值超過20倍,酒店REITs最低只有7.62倍,零售REITs估值只有12.24倍,處于相對低估值區間。

中國市場的整體的P/FFO遠高于美國,我們根據中國已上市的公募REITs的實際底層資產的類型,對應美國的資產類型,分成四大類——工業REITs、住宅REITs、辦公REITs和基礎設施REITs。其中工業REITs高達77.35倍,居民REITs達到了69.46倍,可以理解為估值偏高,存在一定泡沫。背后的原因可能是我國大陸REITs處于初始期,背后的基礎資產質量和安全性較高,因此受到投資者的歡迎,導致價格水漲船高,只有基礎設施 REITs估值相對較低,為18.15倍。當然這也說明中國市場對于公募REITs的充分認可,對于該類資產未來可能的大量供給有充分的消化能力。

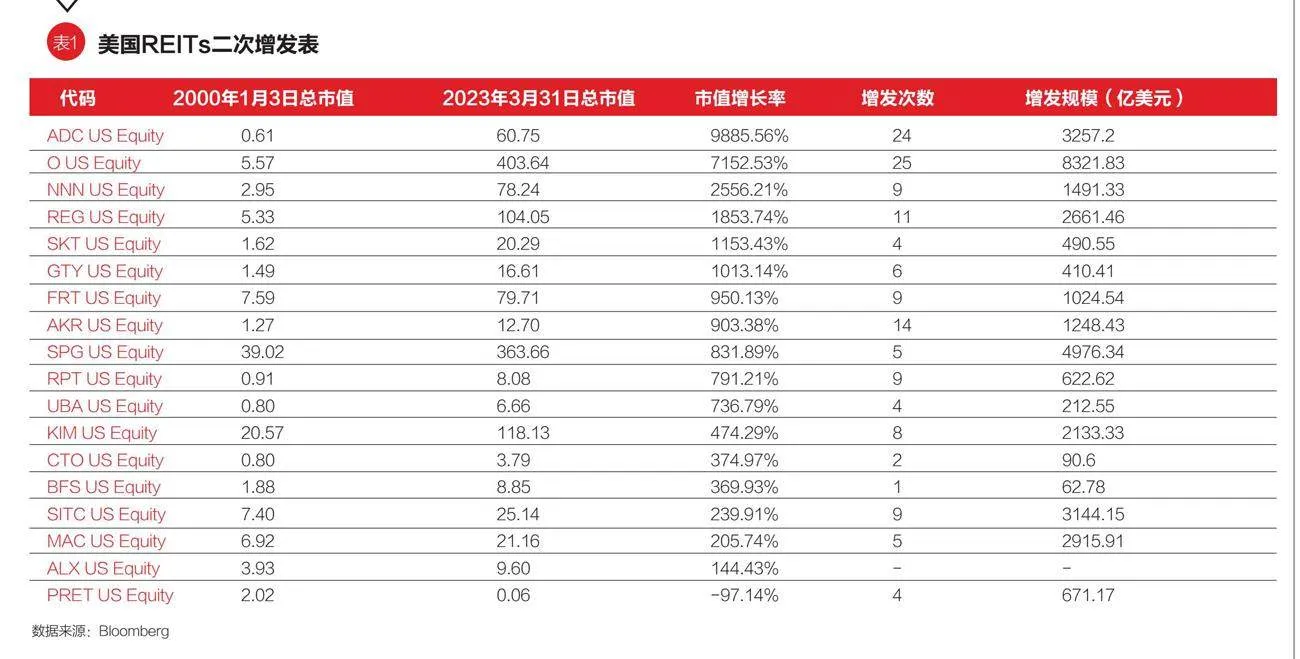

優質資產的增發擴募

通過觀測上市超過二十年的18家零售REITs,我們發現2000年后,除ALX US Equity外,其余全部17家REITs都有過增發擴募,并且增發擴募的REITs中,增發次數最多的兩家公司分別為O US Equity和ADC US Equity,對應的正好是近二十年市值增長率最快的兩家REITs公司,其余增發次數和規模較多的零售REITs,也基本都有較高的市值增長率。這符合《美國REITs市場擴募發展的實踐及對我國的啟示》中闡述的美國整體REITs市場的表現,即優秀的存量REITs公司具有更加優秀的挖掘資產和管理資產的能力,通過不斷的增發擴募形成良好的循環,獲取更高的市值增長率。

亞洲商業地產(零售)REITs的發展現狀(中國香港與新加坡)

在亞洲的REITs市場,商業地產(零售)REITs也擁有著舉足輕重的市場地位。針對香港市場,截至2023年3月31日,香港交易所共有11只REITs,其中包括2支零售類,2只辦公類,1只酒店類,1只工業類,5只多樣化。市值共計1990.5億港元,在這之中,零售類REITs市值占總體比重高到70%的份額為1419億港元;其次是多元化類和辦公類REITs,市值分別為283億和227億港元,占比分別為14%和11%;酒店類和工業類REITs市值最低,分別為38億和24億港元,僅分別占比2%和1%。

新加坡市場,截至2023年3月31日新加坡交易所共有40只REITs,其中12只為零售類,7只為辦公類,6只酒店類,2只醫療保健類,9只工業類,1只數據中心類,3只多樣化。總市值為904億新元,其中工業類REITs市值達360億新元,占比最高,約占40%;其次是零售類REITs,市值為277億新元,占比31%;接著是市值約為186億新元的辦公類REITs,約占21%;最后三名依次是數據中心類、醫療保健類和多樣化類REITs,所占份額分別為4%、3%和2%。

我們選擇杠桿率(負債率)、股息率、收益率三個指標來對亞洲不同市場以及不同底層資產REITs的財務情況和市場表現進行粗略分析。根據戴德梁行《亞洲REITs基金2021年研究報告》,截至2021年底,中國香港上市REITs的整體負債率在28%,新加坡上市REITs的整體負債率為37%,杠桿率表現較為出色。分資產類型來看,在中國香港市場中,零售類REITs的負債率為22%,為市場杠桿率最低。新加坡市場各不同資產的杠桿率表現較為平均,整體在35%~38%。

股息率(通常為一年的總派息金額與REITs市價的比率)方面,中國香港REITs的整體股息率為6.3%,新加坡REITs略高,為6.4%。分資產來看,中國香港,零售類REITs的股息率為所有資產中最高,為6.7%。在新加坡,零售類股息率也位居前列,為6.1%。

另外,從REITs的整體收益率來看,根據亞太房地產協會數據顯示,2021年,中國香港REITs的一年期年化收益率為12.4%,新加坡為5.5%。但以整體穩定性而言,時間拉長至過去10年,新加坡市場REITs穩定性較高,1年期、3年期、5年期、10年期年化收益率均在5%~10.6%之間震蕩。中國香港REITs收益率波動性較大,收益率區間為1%~12.6%。分不同資產來看,亞太整體市場,各類資產類型的REITs 10期年化收益率均高于10%。受疫情沖擊影響最大的零售型和酒店型REITs的3年期年化收益率較低,分別為1.1%和-1.2%。隨著疫情的消退,收益率在過去一年也隨之升高,1年期年化收益率分別為9.8%和9.4%。由此看,REITs的財務表現及收益整體較為亮眼。

根據戴德梁行提供的數據,截至2021年12月,25%的新加坡REITs和55%的中國香港REITs,一共17只REITs持有中國地區的物業資產。這17只REITS共持有多達129處中國內地不動產項目,其中香港持有31處,新加坡持有98處,這也充分說明了香港和新加坡兩地REITs市場對我國內地物業資產發展的樂觀正向預期。另外,從資產類型來看,截至2021年末,香港和新加坡REITs持有的內地物業中,零售物業的數量占比分別為29%和29.9%。零售物業在中國香港和新加坡上市的REITs中持有中國內地物業中所占的比例相當之高。

整體看,零售商業REITs在香港及新加坡REITs市場均有著重要的地位,該類REITs的財務表現和收益也較為出色。借鑒海外REITs市場的經驗,市場對于零售商業存在較大需求,該類REITs產品的發展前景較好。我國有著數量龐大的存量商業地產資產,雖然商業物業公募REITs在政策開放前,在國內還未有過發行,但正如前文所述,我國已有大量的商業物業資產成為中國香港和新加坡的REITs底層資產在運營。隨著疫情的消退,經濟活動的恢復,236號文對于商業地產REITs項目的放行,未來,商業地產(零售)REITs有望成為企業發展和盈利及盤活存量商業物業資產的重要手段之一。

總結

隨著236號文的發布,我國基礎設施REITs試點實行范圍進一步拓寬到基礎消費設施領域。在我國總體經濟發展減緩,亟須通過刺激消費來提振經濟的大背景下,商業地產(零售)REITs的發行,將為增強消費能力、改善消費條件、創新消費場景的消費基礎設施建設項目融資提供了便利,盤活消費場景的固定資產,為消費領域的經濟反彈打下良好基礎。而我國龐大的商業地產資產儲備,又為發行提供了充足的“彈藥”,根據美國市場2021年的固定資產盤活率2.24%估算,這一市場規模將有望突破4000億元人民幣。擁有充足供給的同時,從P/FFO指標對比也能看出目前中國內地資本市場對于REITs資產的需求火熱,有充分的消化能力。世邦魏理仕發布的中國2022年投資者意向調查也側面印證了這一情況,調查顯示,在受訪者中,59%的受訪者表示會在2022年進行更加積極的投資,數據創2016年以來的新高,這也表達了投資者對中國內地商業地產的長期信心增強。

根據觀測美國及新加坡、中國香港等地REITs市場,我們能夠發現商業地產(零售)類都占有相當重要的市場份額,并且運營穩健,尤其是面對新冠疫情的沖擊,在美國市場也沒有受到很大影響。中國內地商業地產在新加坡、中國香港兩地的成功發行經歷,讓我們有充分的理由相信中國內地資產的市場認可度。我們相信中國內地的商業地產(零售)類REITs將會成為中國REITs的重要組成部分,為盤活消費、企業固定資產、推動消費領域經濟反彈提供重要幫助。

(戚銘為招商證券股份有限公司投資銀行委員會委員、董事總經理,崔雅強為招商證券股份有限公司投資銀行委員會董事,肖雪為招商證券股份有限公司投資銀行委員會副總裁。本文編輯/王茅)