格力三季報透視:高庫存壓頂,“革自己的命”不易

2023-12-18 02:34:16筆尖上的海豚

商周刊 2023年25期

筆尖上的海豚

格力的高庫存和回款問題尚未緩解,在經(jīng)濟放緩伴隨著房地產(chǎn)下行周期下,如何去庫存化將是格力近幾年的主基調(diào)。格力電器的轉(zhuǎn)型道路仍然任重道遠(yuǎn)。

王自如被群嘲,格力電器(以下簡稱“格力”)又一次成為了公眾關(guān)注的焦點,格力的股價因此在短時內(nèi)暴跌50億元。

格力近三年來的日子沒那么好過。單從財報數(shù)據(jù)來看,營收與增長都出現(xiàn)回落。2020-2022年,格力的營收都回到2000億元以下,去年,其營收同比增長率更是低至0.26%,這一數(shù)據(jù)表明公司在擴大市場和尋找第二增長曲線方面正面臨挑戰(zhàn)。

格力在國內(nèi)空調(diào)市場日益飽和,在海外業(yè)務(wù)占比不足15%。為了尋求新的增長點,格力曾嘗試向家電市場、手機、新能源汽車等領(lǐng)域進軍,但這些嘗試尚未帶來明顯的成效。

現(xiàn)金流壓力高于美的

日前格力公布的2023三季度財報,單季度營業(yè)總收入560.22億元,同比增長6.63%,實現(xiàn)歸母凈利潤74.19億元,同比增長8.50%。

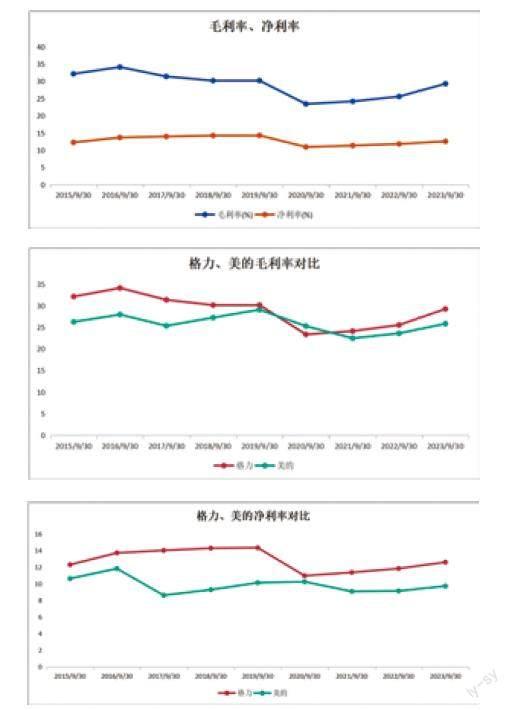

前三季度,公司毛利率錄得29.61%,其中單季度毛利率為30.45%。受銷售費用增速較快的影響,三季度格力電器的凈利率增速略慢于毛利率。

橫向?qū)Ρ龋瑘蟾嫫趦?nèi),格力與美的毛利率方向趨同,但從回升的幅度來看,格力更為明顯。凈利率方面,格力始終高于美的。

費用方面,格力的管理費用、銷售費用都遠(yuǎn)高于營收增速,同比分別增長19.99%,59.17%,其中,銷售費用在三季度大幅增長。據(jù)格力半年報,銷售費用增長主要由于安裝費用大幅增加。另外公司的研發(fā)費用率為-0.24%,有所下降,這說明格力在研發(fā)方面的投資力度有所減弱。

長短期借款、存貨和應(yīng)收賬款一直是格力格外被關(guān)注的重要指標(biāo)。根據(jù)其資產(chǎn)負(fù)債表數(shù)據(jù),2023第三季度,格力長期借款同比上升,短期借款同比呈明顯下降趨勢。預(yù)示著格力似乎在降低短期風(fēng)險,實行長期計劃。

橫向?qū)Ρ让赖目梢钥吹剑窳Φ亩唐诮杩蠲黠@高于美的,而美的的長期借款則遠(yuǎn)高于格力,這可能預(yù)示著格力現(xiàn)金流壓力高于美的,償債能力不如美的。

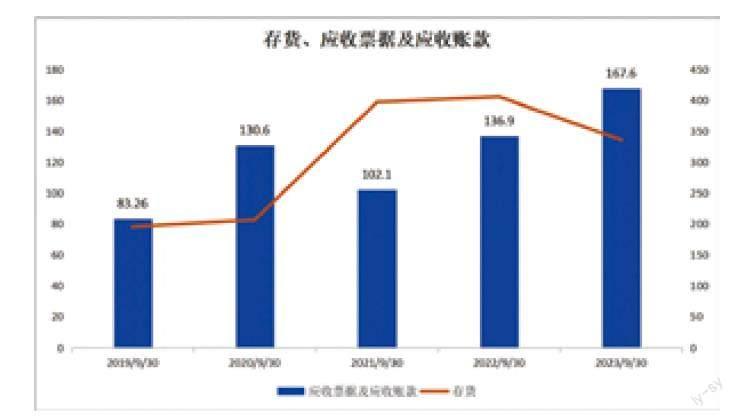

存貨方面,格力的存貨同比去年有所降低,存貨周轉(zhuǎn)率從2018年第三季度開始逐年下降,今年三季度僅微微上揚。說明公司可能從2018年就出現(xiàn)了銷售停滯、存貨高、周轉(zhuǎn)慢的問題。

應(yīng)收票據(jù)及應(yīng)收賬款同比去年三季度上升30.7億元,達(dá)到167.6億元。貨雖然賣出去了,但沒收回的款越來越多,這有可能是格力向下游經(jīng)銷商壓貨,同樣反映格力銷售環(huán)節(jié)出現(xiàn)了嚴(yán)重問題。

如果將應(yīng)收賬款和存貨合并看,則會發(fā)現(xiàn),2019年以來,格力面臨的去庫存化問題仍然非常嚴(yán)峻,未得到根本性的緩解。

此外,格力應(yīng)收賬款周轉(zhuǎn)率從2018年第三季度開始逐漸提高,但2021年第三季度開始逐年走低。意味著近三年來,格力的壞賬損失風(fēng)險可能有所提高。

2023年第三季度,格力的合同負(fù)債為237.02億元,相較去年同期上漲超65億元,表面看這是一個好的現(xiàn)象,說明行業(yè)景氣度在回歸上升,市場對格力的產(chǎn)品需求在增加。但深入看,預(yù)付款項是下滑的,說明很多采購合同并沒有支付貨款,依然反映了和上文同樣的問題:貨壓在供銷商倉庫里,但賣不出去,無法實現(xiàn)回款。

從三季度的利潤表來看,格力的盈利能力得到了提升,但從資產(chǎn)負(fù)債表來看,依然不容樂觀。而格力近年來面臨的轉(zhuǎn)型困境,或許已使董明珠焦頭爛額。

格力的困境

過去,格力電器依靠其卓越的空調(diào)業(yè)務(wù)成功打入世界500強,然而,隨著時間的推移,空調(diào)對格力的拉動效應(yīng)明顯減弱。作為“空調(diào)一哥”和家電行業(yè)第一梯隊,格力的業(yè)績表現(xiàn)成為整個行業(yè)的縮影。

美的集團董事長方洪波曾在內(nèi)部電話會議上表示:“未來三年行業(yè)會面臨比較大的困難,是前所未有的寒冬。”他的這一判斷基于商業(yè)規(guī)律和周期的疊加效應(yīng)。自2019年以來,隨著地產(chǎn)行業(yè)的“黃金十年”走向尾聲,商品房的銷售陷入停滯,壓力不可避免地傳導(dǎo)到家電行業(yè)。

空調(diào)屬于大型家電,其銷售與房地產(chǎn)市場的熱度密切相關(guān)。如今,隨著地產(chǎn)行業(yè)的黃金時代過去,空調(diào)市場的需求量也日益飽和。據(jù)奧維云網(wǎng)數(shù)據(jù)顯示,2022年中國房地產(chǎn)精裝修市場新開盤項目2015個,同比下滑42.2%,緊隨其后的是空調(diào)市場的下滑趨勢。此外,由于銅、鋁等大宗原材料價格持續(xù)高位震蕩,部分原材料漲幅超過100%,使得空調(diào)制造企業(yè)的成本壓力劇增。

根據(jù)全國家用電器工業(yè)信息中心發(fā)布的《2022年中國家電行業(yè)年度報告》,2022年家電行業(yè)國內(nèi)銷售規(guī)模為7307.2億元,同比下滑9.5%,出口規(guī)模為5681.66億元,同比下降10.9%。其中,全球家用空調(diào)市場規(guī)模為1.6億臺,同比下滑3.1%;中國市場規(guī)模為8022萬臺,同比下滑1.6%。此外,艾肯網(wǎng)統(tǒng)計數(shù)據(jù)顯示,2022年中國中央空調(diào)整體市場容量同比上年度下滑2.6%。這些數(shù)據(jù)都表明,整個家電行業(yè)面臨著嚴(yán)峻的市場挑戰(zhàn)。

在此背景下,格力電器去年的業(yè)績表現(xiàn)雖然跑贏了行業(yè)大市,但比起2021年13.96%的增速而言近乎停滯。尤其值得警惕的是,格力的高庫存和回款問題尚未緩解,在經(jīng)濟放緩伴隨著房地產(chǎn)下行周期下,如何去庫存化將是格力近幾年的主基調(diào)。

除了主營業(yè)務(wù)空調(diào)之外,格力生活電器方面的發(fā)展也不如人意。盡管該項業(yè)務(wù)在去年收入達(dá)到45.68億元,但同比下降了6.43%。這表明格力電器在拓展其他產(chǎn)品線方面還需要進一步加強。

在國內(nèi)市場增量不足的情況下,轉(zhuǎn)戰(zhàn)海外或許是企業(yè)的新機遇。然而,當(dāng)美的和海爾將空調(diào)銷售推向全球時,格力電器依然主要雄踞在國內(nèi)市場。2022年,格力的外銷占比只有不到15%,遠(yuǎn)低于美的和海爾的40%以上。

在國內(nèi)市場,格力電器也面臨著線上與線下的沖突。盡管格力通過各種改革措施努力增加銷量,但這一舉措?yún)s動了線下經(jīng)銷商的“蛋糕”,實行起來阻力不小。

與此同時,格力電器在互聯(lián)網(wǎng)上不斷營造自身國民空調(diào)品牌的形象,這種策略在一定程度上增強了品牌影響力。但這也使得格力更加受困于這種“國民品牌”的光環(huán)。消費者對于格力產(chǎn)品的期待值提高,使得公司承受了更大的壓力。一旦業(yè)績無法滿足市場預(yù)期,就會引發(fā)市場的廣泛批評和討論。

“革自己的命”不易

對于格力電器這樣的行業(yè)巨頭來說,面對市場增長乏力和競爭對手的追趕,改革已經(jīng)成為其不得不為的選擇。格力電氣董事長董明珠在2022年股東大會上曾表示:“如果格力還以單一空調(diào)為發(fā)展,未來是死路一條。改革,首先是革自己的命。”

事實上,在過去幾年里,格力一直在嘗試多元化布局,包括進軍家電市場、手機和新能源汽車等領(lǐng)域。

自2004年起,格力開始涉足家電市場,并在2013年在珠海成立了格力大松生活家電有限公司。然而,盡管公司已經(jīng)嘗試了近9年,其生活電器業(yè)務(wù)對總營收的貢獻始終未能超過3%。

2015年,董明珠宣布格力將進軍手機市場,并放言要超越小米。此后,格力每年都會推出新款手機,銷量卻遠(yuǎn)落后于小米。目前,官方平臺“格力董明珠店”僅剩2021年發(fā)布的手機產(chǎn)品TOSOT G7和數(shù)十款充電寶。

除了手機業(yè)務(wù)外,格力還跨界進入了新能源汽車領(lǐng)域。然而,這一決策導(dǎo)致格力在2021年經(jīng)歷了股價下跌近40%的困境。當(dāng)時,珠海銀隆新能源正面臨持續(xù)虧損,投資人對這一領(lǐng)域并不看好。董明珠力排眾議,宣布格力將正式收購該新能源企業(yè),并將其更名為“格力鈦”,作為格力產(chǎn)業(yè)鏈的延伸。

2022年年底,珠海格力預(yù)制菜裝備科技發(fā)展有限公司正式成立,隨后,董明珠當(dāng)選廣東省預(yù)制菜裝備產(chǎn)業(yè)聯(lián)盟的理事長。此外,2023年年初,董明珠也透露,未來格力將把儲能技術(shù)用于冰箱,推出一款斷電一周,冰箱也能保鮮食物的家用冰箱。

遺憾的是,格力始終未能找到有力的第二增長曲線,盡管對綠色能源、生活電器和智能裝備業(yè)務(wù)寄予厚望,但在2022年,這些業(yè)務(wù)的總營收分別為47.01億、45.68億和4.32億,僅占總營收的2.49%、2.42%和0.23%。目前依然只能靠賣空調(diào)業(yè)務(wù)來撐起整個公司。

相較于格力在市場布局上的曲折,美的表現(xiàn)則更為穩(wěn)定。近年來,美的不僅在總體營收上超過格力,而且在空調(diào)板塊也展現(xiàn)出領(lǐng)先的實力。

即使在2022年電器行業(yè)整體營收放緩的情況下,美的的營收仍然超過了3400億元,而格力2022年營收1902億元,今年8月份公布的世界500強名單顯示,美的位列第278位,格力卻已滑落世界500強。

同時,美的的市場布局和消費電器業(yè)務(wù)比重均衡,地區(qū)銷售近乎持平,外銷達(dá)到1400多億元。美的2022年財報顯示,在家用空調(diào)領(lǐng)域市場份額位居第一,同時在電飯煲、電風(fēng)扇、電暖器等十幾個品類的線下市場份額也位列第一。

相比之下,格力仍以內(nèi)銷為主。這表明,盡管“好空調(diào),格力造”的口號耳熟能詳,實際上身邊各類美的電器分布更為廣泛。而其他智能家電品牌后來居上,格力面臨的不僅是空調(diào)市場增長乏力的挑戰(zhàn),還有來自前狼后虎多方面的追趕和超越。

渠道方面,此前因受疫情沖擊,饒是“保守”的董明珠,也不得不大力推動渠道變革,開始擁抱線上。

格力電器線下銷售網(wǎng)絡(luò)龐大,由數(shù)萬家專賣店組成。隨著電商渠道的崛起,線下銷售受到?jīng)_擊。為了更好地適應(yīng)這一變化,格力電器試圖削減銷售公司的層級,希望經(jīng)銷商、專賣店能更好地與電商渠道均衡發(fā)展。

2022年,格力電器與京東合資的公司取代了原有的銷售公司,成為格力空調(diào)在河北的新代理。這一變革被認(rèn)為效率更高,但也有一些區(qū)域連鎖的負(fù)責(zé)人的對外表示,格力推動渠道變革導(dǎo)致他們賣格力產(chǎn)品的利潤變薄。

格力電器的轉(zhuǎn)型道路仍然任重道遠(yuǎn),目前從其三季報中還無法看到具體舉措。船大難掉頭,無論如何,格力的轉(zhuǎn)型都需要不短的時間來實現(xiàn)。

(據(jù)海豚財經(jīng))