后市或有預期收斂行情

2023-12-14 14:57:03王瀟

股市動態分析 2023年24期

關鍵詞:報告

王瀟

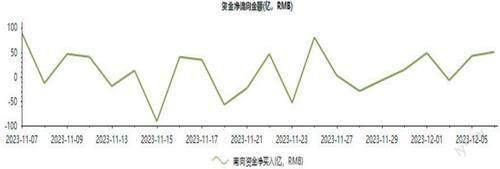

據東方財富Choice數據顯示,2023年11月23日至2023年12月6日,南向資金震蕩上升,從成交額來看,滬港股通合計成交116.2億元,深港股通合計成交128.8億元。

港股通前十大活躍成交股包括美團-W(03690)、中國海洋石油(00883)、小鵬汽車-W(09868)、零跑汽車(09863)、中芯國際(00981)、微創醫療(00853)、融創中國(01918)、美圖公司(01357)、碧桂園服務(06098)、嗶哩嗶哩-W(09626)。

美團-W(03690)是近兩周資金流入最多的股票,金額達36.5億。資金看好其原因或是到店酒旅收入超預期增長,新業務減虧力度有望持續。

2023年11月28日,美團-W發布2023年三季度業績報告。報告期內,公司實現收入765億元,較去年同比增長22.1%;經調整凈利潤57.3億元,同比增長62.4%。

報告期內,公司核心本地商業收入同比增長24.5%至577億元,即時配送總單量約62億單,日均約6700萬單,同比增長23%。其中配送服務收入實現230億元,增速為14.3%;傭金收入實現210億元,同比增長30.5%;廣告營銷收入實現114億元,同比增長31.6%。經營利潤率同比下滑2.6pct至17.5%,機構判斷主要系到店競爭下營銷投入加大所致。

南向資金凈流向圖(2023年11月7日-12月6日)

數據來源:東方財富Choice

外賣業務方面,餐飲需求持續修復,公司單日訂單峰值超7800萬單,運力供給充沛,單均配送成本下降,繼續推動利潤率改善。閃購業務方面,商家數、用戶數量及復購頻次持續高增,日訂單峰值再次突破1300萬單,商戶數量同比增長30%。

到店酒旅方面,行業高景氣環境下,報告期內交易額同比增長90%,季度活躍商家同比增長50%,其中酒旅交易金額及酒店間夜量相比2019同期大幅增長。報告期內公司營銷投放力度加大,營銷費用率增長至22.1%,營銷收入對應保持超30%增速,推高整體毛利率,行業競爭格局逐步穩定,公司應對措施有力。

報告期內,公司新業務分部收入同比增長15.3%至188億元,經營虧損同比縮窄24.5%至51億元,經營虧損率同比改善14.3pct至27.2%。優選方面,市場份額穩固、配送效率改善,截至報告期末交易用戶增長至4.9億人。買菜方面,用戶規模、購買頻次及客單價均穩健增長。機構認為新業務減虧力度將持續,公司將更加重視投入回報率。

隨著恒指繼續下行,港股估值在11月繼續下挫。截至11月末,恒指過去12個月整體P/E估值為8.12倍,P/B估值為0.85倍。11月末,港股估值接近過去三年估值底部。行業方面,P/E角度,目前估值最高的是醫療保健和可選消費的34.3倍和26.0倍。從歷史分位看,大部分行業的估值低于20%的位置。

南向資金前29 大活躍個股(2023年11月23日-12月6日)

成交占比:指區間內陸股通成交金額占總成交金額的比例

隨著高利率、低增長的不可持續,核心通脹的下降,未來利率水平的下降應該是大概率事件。市場降息預期升溫并預期聯儲首次降息時點提前至5月。需要注意的是,在通脹仍未達到美聯儲目標的階段,美聯儲官員仍將保持鷹派口吻來打壓市場情緒。當市場預期持續偏離美聯儲指引時,或產生階段性的預期收斂行情。

展望2024年,港股面臨如下機會與風險:(1)若國際地緣政治沖突緩解、中美關系向好,疊加市場對美聯儲降息預期升溫,則有利于市場風險偏好回升,從而推動當前估值較低的港股反彈;(2)美聯儲結束加息并開啟降息之后,海外流動性好轉,外資回流可能性較大,將帶來港股整體上漲的機會,前期外資流出較大的行業反彈可能性較高。

結合宏觀經濟環境、庫存周期走勢等因素來看,業績復蘇確定性較高的行業,也是資金流入可能性較大的行業。綜合來看,上漲可能較大的行業主要有資訊科技業、醫療保健業、非必需性消費業;而金融業、地產建筑業可能存在局部短期機會;能源業、原材料業受國際大宗商品價格波動影響較大,但中上游行業主動補庫趨勢更加明顯后,有望開啟上升行情。

猜你喜歡

新西部(2022年3期)2022-04-13 22:20:53

小哥白尼(趣味科學)(2020年7期)2020-05-22 06:48:38

童話世界(2018年25期)2018-10-10 08:14:52

浙江共產黨員(2017年11期)2017-11-15 09:22:06

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

中國衛生(2016年8期)2016-11-12 13:27:10

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48