財務背景獨立董事、公司戰略與稅收激進

2023-11-17 07:04:18許艷

延邊大學學報(社會科學版) 2023年6期

許 艷

在競爭日趨激烈的經濟環境中,公司普遍采用稅收籌劃方式來減少納稅支出,從而實現公司價值最大化。然而,激進的避稅行為會導致國家財政收入減少,削弱政府公共服務的能力,扭曲資源配置的公平性。對公司而言,激進避稅可能增加公司風險,同時也為管理者利用避稅進行尋租提供了工具(Desai等,2006)。(1)Desai M. A.,Dharmapala D.,“Corporate tax avoidance and high-powered incentives”,Journal of Financial Economics,Vol.79,No.1(2006),pp.145-179.因此,避稅有效性一直是學者研究的熱點。早期學者主要從公司特征和內外部治理機制方面分析公司避稅行為的決定因素(嚴若森,2018)。(2)嚴若森、錢晶晶、祁浩:《公司治理水平、媒體關注與企業稅收激進》,《經濟管理》2018年第7期,第20-38頁。不同戰略在風險承受度、組織結構和薪酬契約制定等方面都存在差異,由此導致公司避稅行為也存在較大不同。在缺乏足夠強大的激勵或監督機制的情況下,探索型戰略引導下的公司避稅行為有可能偏離股東價值最大化(Rego等,2012)。(3)Rego S. O.,Wilson R.,“Equity Risk Incentives and Corporate Tax Aggressiveness”,Journal of Accounting Research,Vol.50,No.3(2012),pp.775-810.因此,是否存在一種有效的治理機制能夠約束公司戰略對避稅行為的影響,使公司的避稅程度保持在合理的水平,對這一問題較少有學者涉及。

獨立董事是解決公司治理問題的一項重要制度安排。學者研究表明財務背景獨立董事具有豐富的財會、稅務等專業知識,可以為公司避稅提供有效的專業支持,提高公司決策的有效性(Dang等,2022)。(4)Dang V. C.,Nguyen Q. K.,“Audit committee characteristics and tax avoidance:Evidence from an emerging economy”,Cogent Economics &Finance,Vol.10,No.1(2022),pp.1-15.同時,財務背景獨立董事還能夠對管理者進行有效監督,抑制管理者的自利和過度自信行為,促進公司價值的提升(Moore等,2017)。(5)Moore J. A.,Suh S.,Werner E. M.,“Dual entrenchment and tax management:Classified boards and family firms”,Journal of Business Research,Vol.79,No.1(2017),pp.161-172.但以往研究主要從財務控制角度分析了財務背景獨立董事職能履行的有效性,忽視了獨立董事對公司戰略的制定、執行和評價等過程的參與和控制。因此,財務背景獨立董事能否對不同戰略引導下的公司避稅行為產生影響?能否抑制探索型戰略公司過度激進的避稅行為?能否將其專業知識與公司戰略相結合幫助公司進行合理的稅收籌劃?這些都需要進行進一步的研究。基于此,本文在分析公司戰略對避稅行為影響的基礎上,結合財務背景獨立董事的監督和咨詢職能,以及戰略支持職能,系統分析財務背景獨立董事對不同戰略公司避稅行為的影響。

一、文獻回顧與研究假設

(一)公司戰略與稅收激進

不同戰略的公司在風險承受度、組織結構和薪酬契約有效性等方面存在差異,避稅作為戰略執行過程中的一項重要財務決策,也會受到公司戰略的影響。首先,探索型戰略以創新作為發展的核心,對避稅成本的判斷更加樂觀,對于潛在的處罰風險容忍度更高,傾向于采用更激進的避稅策略。而防御型戰略主要通過提高現有產品的生產效率獲取競爭優勢,產品替代性較強,管理者傾向于采用較保守的避稅策略(閆煥民等,2021)。(6)閆煥民、李瑤瑤、廖佳:《公司戰略與避稅行為:基于審計治理視角》,《管理科學》2021年第3期,第120-134頁。其次,探索型公司常采用分權管理模式,組織結構松散且變動頻繁,內部控制的有效性不高,公司信息質量較低(張霽若等,2020)。(7)張霽若、楊金鳳:《公司戰略對內部控制缺陷信息披露的影響研究》,《會計研究》2020年第6期,第171-180頁。管理者利用避稅行為進行尋租的空間較大,公司避稅程度較高(Desai等,2006)。(8)Desai M. A.,Dharmapala D.,“Corporate tax avoidance and high-powered incentives”,Journal of Financial Economics,Vol.79,No.1(2006),pp.145-179.最后,探索型戰略公司契約機制不足為管理者激進避稅提供了動機。探索型戰略公司通常采用浮動薪酬方式來激勵管理者關注創新業績(Rego等,2012)。(9)Rego S. O.,Wilson R.,“Equity Risk Incentives and Corporate Tax Aggressiveness”,Journal of Accounting Research,Vol.50,No.3(2012),pp.775-810.新產品的投資回報率不穩定,管理者獲取的薪酬會產生較大波動。薪酬不穩定產生的激勵不足問題加劇了代理沖突,管理者有動機通過機會主義避稅行為獲取私人利益以彌補其薪酬差距,此時公司的避稅程度較高。基于上述分析,提出如下假設:

H1:公司戰略越傾向于探索型戰略,稅收激進程度越高。

(二)財務背景獨立董事與稅收激進

財務背景獨立董事作為公司內部治理機制之一,其監督和咨詢職能可以改善公司信息環境,降低代理沖突(Adams等,2007),(10)Adams R. B.,Ferreira D.,“A Theory of Friendly Boards”,The Journal of Finance,Vol.62,No.1(2007),pp.217-250.從而提高公司避稅策略的合理性。一方面,具有財務背景的獨立董事利用避稅相關的專業知識識別隱藏在避稅行為后的機會主義動機,對管理者的激進避稅行為進行有效監督,進而抑制公司激進的避稅行為。另一方面,財務背景獨立董事能幫助公司識別更多的避稅機會。公司避稅活動是通過對交易方式、組織結構和經營活動進行重新調整來實施的。財務背景獨立董事不僅擁有與避稅相關的專業知識,還積累了豐富的行業經驗,能為公司避稅提供建議。此外,財務背景獨立董事通常擔任若干家公司的董事,作為信息傳遞的中介,財務背景獨立董事能夠借鑒其他低稅負公司的避稅技巧與成功避稅的經驗,幫助公司降低避稅的成本和不確定性,從而制定更有效的避稅策略(Brown等,2014;田高良等,2017)(11)Brown J. L.,Drake K D.,“Network Ties Among Low-Tax Firms”,The Accounting Review,Vol.89,No.2(2014),pp.483-510;田高良、李星、司毅:《基于連鎖董事視角的稅收規避行為傳染效應研究》,《管理科學》2017年第4期,第48-62頁。,據此提出如下假設:

H2:財務背景獨立董事能夠影響公司激進避稅行為。

(三)公司戰略、財務背景獨立董事與稅收激進

由于所有權與控制權的分離,在缺乏足夠激勵和強大監督的情況下,管理者可能會選擇偏離股東價值最大化更高或更低的避稅策略(Desai等,2006;Rego等,2012)。(12)Desai M. A.,Dharmapala D.,“Corporate tax avoidance and high-powered incentives”,Journal of Financial Economics,Vol.79,No.1(2006),pp.145-179;Rego S. O.,Wilson R.,“Equity Risk Incentives and Corporate Tax Aggressiveness”,Journal of Accounting Research,Vol.50,No.3(2012),pp.775-810.具體來講,探索型公司對風險的接受程度較高,傾向于通過研發創新、轉移定價、改變經營模式等多種形式進行較激進的避稅籌劃。防御型戰略公司由于產品創新不足,市場范圍有限,公司很難通過多種形式進行避稅籌劃。風險厭惡的管理者傾向于減少具有較大不確定性的避稅活動,即使這些活動預計會為股東帶來凈收益,公司避稅水平往往低于其最優避稅水平(Rego 等,2012)。(13)Rego S. O.,Wilson R.,“Equity Risk Incentives and Corporate Tax Aggressiveness”,Journal of Accounting Research,Vol.50,No.3(2012),pp.775-810.財務背景獨立董事能將自己的財務專業知識以及積累的行業經驗與其對公司運營和戰略的認識相結合,對公司的戰略和避稅政策發表意見并提出合理化的建議,提高董事會參與公司戰略管理的有效性(Hsu等,2018)。(14)Hsu P,Moore J. A.,Neubaum O. D.,“Tax avoidance,financial experts on the audit committee,and business strategy”,Journal of Business Finance &Accounting,Vol.45,No.9(2018),pp.1293-1321.公司能夠利用該網絡關系與其他公司進行信息交流,并對公司戰略的執行效果進行評估,減少環境不確定性對戰略執行過程中風險的影響,據此提出如下假設:

H3:財務背景獨立董事可以緩解公司戰略與稅收激進之間的關系。

二、研究設計

(一)樣本選擇與數據來源

本研究選擇2016-2021年我國資本市場A股上市公司作為樣本,并進行如下篩選:剔除ST和*ST的樣本;剔除金融和保險業;剔除所得稅費用和利潤總額為負的樣本,其避稅程度無法合理計量;剔除無法獲取相關數據的樣本。共得到10 428個公司年度樣本。本研究相關財務和公司治理數據來自CSMAR數據庫,其中財務背景獨立董事相關指標還進行了手工整理獲取。為了避免極端值對研究結果的影響,對連續變量進行了上下1%的縮尾處理。

(二)變量設計

1.被解釋變量

現有研究對稅收激進的度量方式主要有兩種:一種是以實際稅率為基礎進行度量;另一種則采用會計與稅收差異為基礎來進行度量。由于我國政府對公司提供了較多的優惠政策,實際稅率不能準確反映公司的避稅程度,本文采用會計賬面與稅收差異(BTD)度量稅收激進。但考慮到會計賬面與稅收差異可能是公司盈余管理和稅收籌劃共同導致的,本文進一步采用排除盈余操縱后的會計-稅收差異(DDBTD)作為公司稅收激進的度量指標。具體公式如下:

BTDi,t=βiTACCi,t+μi+εi,t

(1)

其中TACC =(凈利潤-經營現金流量凈額)/上期末總資產;BTD=[利潤總額-(所得稅費用-遞延所得稅費用)/適用所得稅稅率]/上年期末總資產;DDBTD=μi+εi,t。BTD和DDBTD值越大表明公司稅收激進程度越高。

2.解釋變量

參考Bentley等(2013)(15)Bentley K. A.,Omer T. C.,Sharp N. Y.,“Business Strategy,Financial Reporting Irregularities,and Audit Effort”,Contemporary Accounting Research,Vol.30,No.2(2013),pp.780-817.本文采用以下六個變量來構建戰略指數:(1)研發費用占銷售收入的比率;(2)員工人數占銷售收入的比率;(3)銷售收入增長率;(4)銷售費用和管理費用占銷售收入的比率;(5)員工人數波動性;(6)固定資產凈值與總資產的比率。所有變量均采用前五年的年度平均值計量,然后按照行業年度對該平均值從高到低進行排序,其中固定資產比率反向賦值并進行排序。每個變量進行五等分,處于變量最高五分位時賦值為5,最低五分位賦值為1。然后在每個公司年度內對6個變量得分進行加總,即戰略指數(STRAGY),值為6到30。值越高越接近探索型戰略,越低越接近防御型戰略。

3.調節變量

本文按照獨立董事是否具有財務和會計專業學歷背景,是否擔任首席財務官、總會計師、財務總監和其他財務負責人等相關工作,是否具有CPA和其他會計專業資格證書等來判斷獨立董事的財務背景,并采用具備財務背景董事人數占董事會人數的比例來衡量財務背景獨立董事(FINDIR)。

4.控制變量

本文控制了公司規模(SIZE)、資產報酬率(ROA)、資產負債率(LEV)、有形資本比重(FIXA)、無形資本比重(INTA)、經營現金流(CASH)、股權集中度(STH5)以及管理層薪酬(EXPAY)。此外,還加入了行業(IND)和年份(YEAR)固定效應。控制變量度量方法如表1所示。

表1 控制變量的操作性定義表

(三)模型構建

為檢驗公司戰略對避稅行為的影響,以及財務背景獨立董事對公司戰略與避稅行為之間關系的影響,借鑒Higgins等(2015)(16)Higgins D.,Omer T. C.,Phillips J. D.,“The Influence of a Firm’s Business Strategy on its Tax Aggressiveness”,Contemporary Accounting Research,Vol.32,No.2(2015),pp.674-702.本文構建如下模型:

BTD|DDBTD=α0+α1STRAGY|FINDIR+α2Controls+ε

(2)

BTD|DDBTD=β0+β1FINDIR+β2FINDIR×STRAGY+β3STRAGY+β4Controls+ε

(3)

三、實證結果分析

(一)描述性統計分析

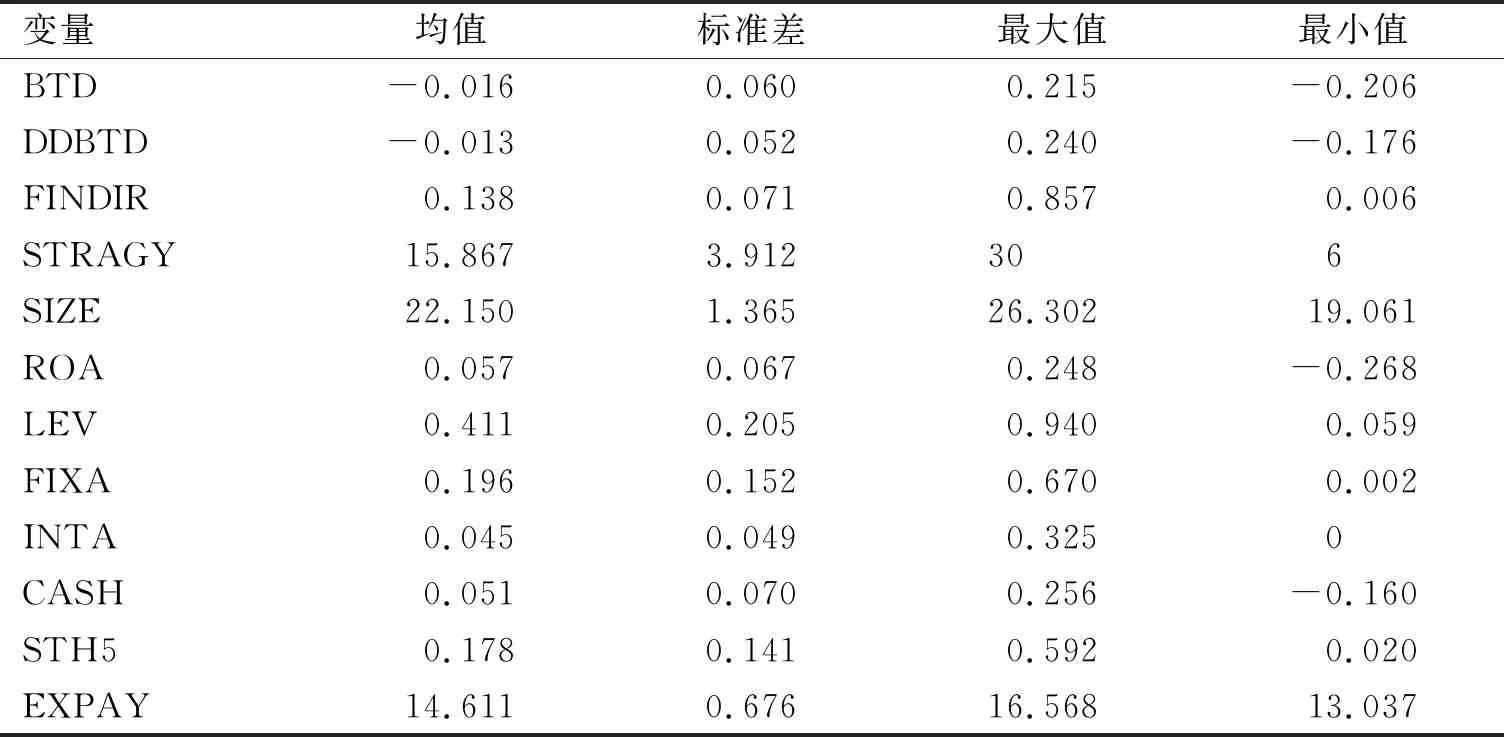

描述性統計結果見表2。稅收激進的兩個指標(BTD、DDBTD)的均值為負,表明公司的利潤總額普遍小于應納稅所得額,這可能是由于我國收入確認較為嚴格,計算應納稅所得額時允許稅前扣除的項目較少所致。公司戰略均值為15.86,表明在我國大部分公司的戰略都屬于分析型,略傾向于探索型戰略。財務背景獨立董事的平均比例約為14%,表明我國上市公司基本上按照《上市公司治理準則》設立了財務背景獨立董事。資產收益率均值為5.7%,表明樣本公司的獲利水平不是很高。與有形資本密集度相比,無形資本密集度較低,反映我國公司無形資產投入較少。前5大股東持股比例之和均值為17.8%,與我國公司股權集中度較高特征相符。

表2 變量的描述性統計表

(二)回歸結果分析

1.公司戰略與稅收激進

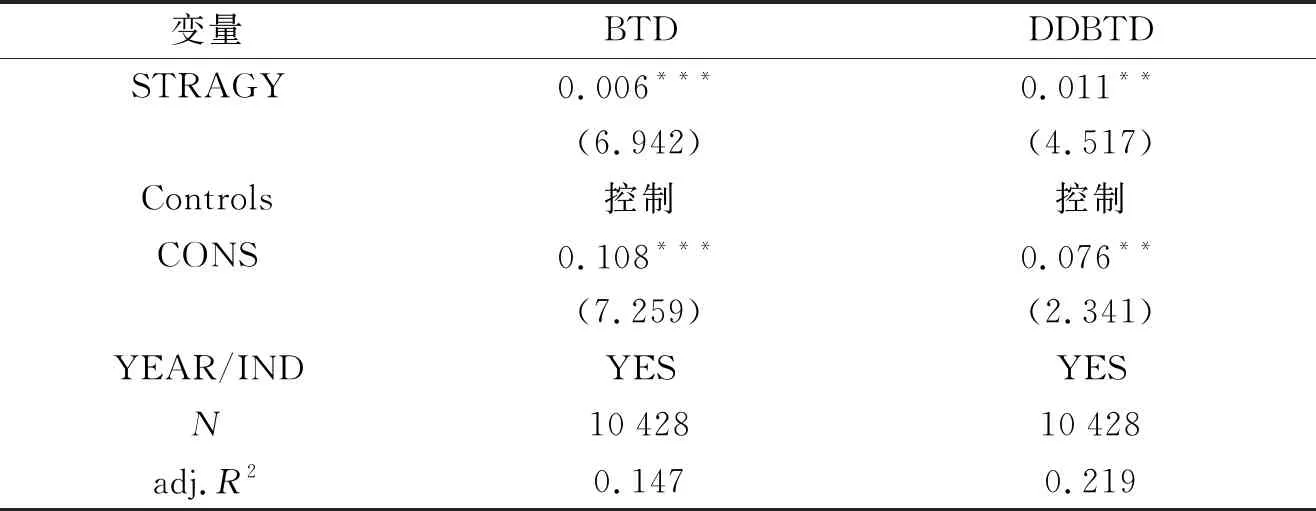

表3為公司戰略與稅收激進之間關系的回歸結果。公司戰略(STRAGY)與稅收激進顯著正相關(0.006,p<0.01;0.011,p<0.05),即公司戰略越傾向于探索型戰略,避稅程度越高,驗證了本文假設1。探索型戰略的公司對避稅風險的容忍度高,公司組織結構松散,財務信息內部控制有效性不足,薪酬激勵機制不穩定等為管理者進行避稅尋租提供了機會和條件,使公司管理者傾向于采用較高的避稅策略。

表3 公司戰略與稅收激進回歸結果表

2.財務背景獨立董事與稅收激進

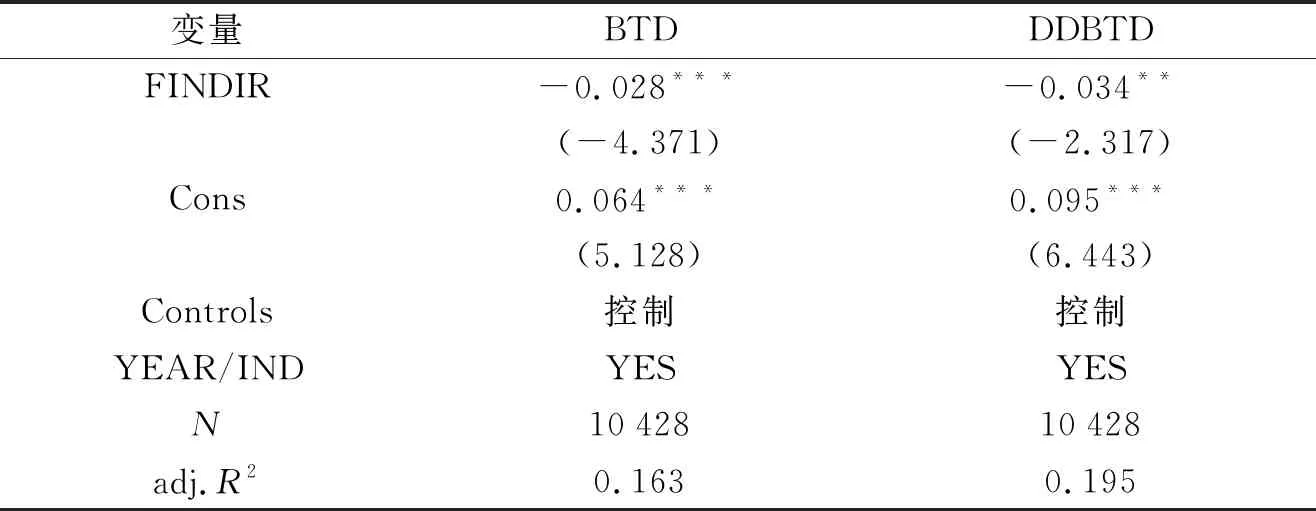

表4為財務背景獨立董事對稅收激進影響的回歸結果。財務背景獨立董事與稅收激進兩個指標的系數均顯著為負(-0.028,p<0.01;-0.034,p<0.05),表明財務背景獨立董事能夠抑制公司稅收激進行為,驗證了本文假設2。財務背景獨立董事具備稅務專業知識,并熟悉行業避稅政策,對避稅決策優劣的判斷更加準確,能夠幫助公司優化避稅行為。同時,財務背景董事能夠保持較好的獨立性,對管理者機會主義避稅行為進行監督,從而降低公司稅收激進程度。

表4 財務背景獨立董事與稅收激進回歸結果表

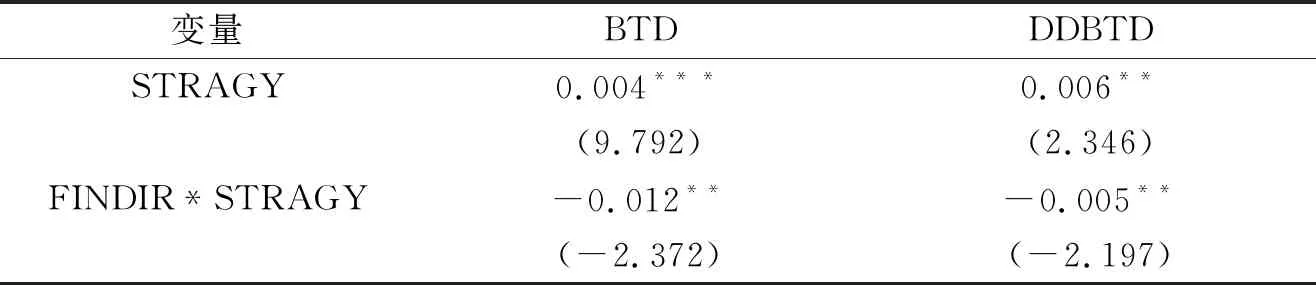

3.財務背景獨立董事、公司戰略與稅收激進

表5為財務背景獨立董事對公司戰略與避稅行為之間關系調節作用的回歸結果。公司戰略系數顯著為正,財務背景獨立董事與公司戰略交互項的系數均顯著為負(-0.012,p<0.05;-0.005,p<0.05),即財務背景獨立董事能夠抑制探索型戰略對稅收激進的正向影響,假設3得到驗證。這說明財務背景獨立董事監督和戰略支持職能可以幫助激進戰略公司識別偏離股東價值最大化的避稅策略,監督并抑制管理者的機會主義避稅行為,從而降低公司戰略對避稅行為的正向影響。

表5 財務背景獨立董事、公司戰略與稅收激進回歸結果表

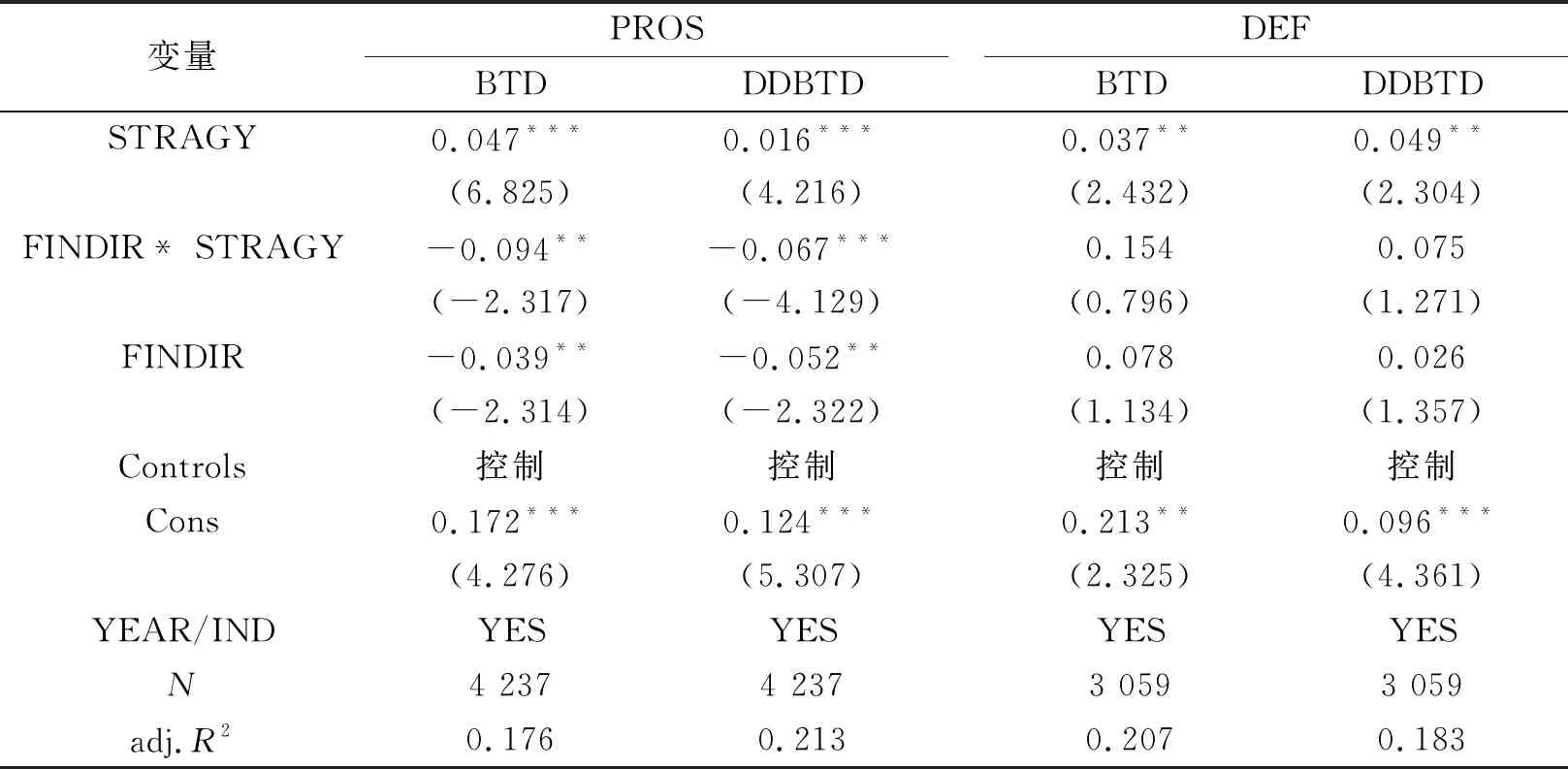

為了進一步分析財務背景獨立董事在不同戰略的公司中發揮的作用是否存在差異,本文將戰略指數大于等于24的公司劃分為探索型戰略(PROS);將小于等于12的公司劃分為防御型戰略(DEF)。表6分組回歸結果顯示,在探索型戰略公司中,財務背景獨立董事與戰略的交互項顯著為負(-0.094,p<0.05;-0.067,p<0.01)。在防御型戰略公司中,財務背景獨立董事與戰略的交互項系數為正,但不顯著。這說明獨立董事監督職能的發揮主要發生在探索型公司,在防御型戰略公司中,財務背景獨立董事并未能利用其專業優勢幫助公司識別更多的避稅機會,即獨立董事咨詢職能并沒有發揮作用。

表6 基于不同戰略類型的回歸結果表

四、進一步分析及穩健性檢驗

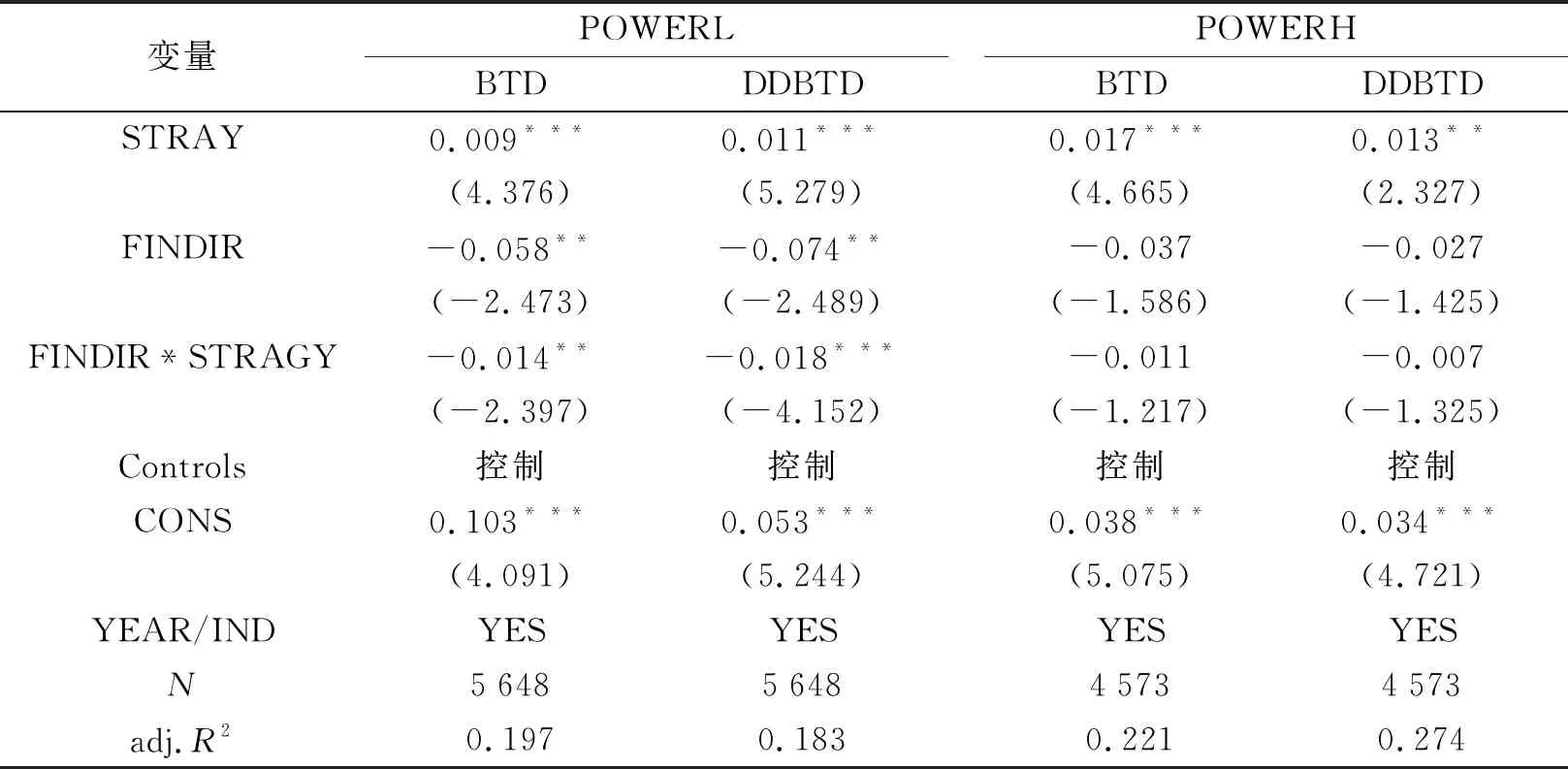

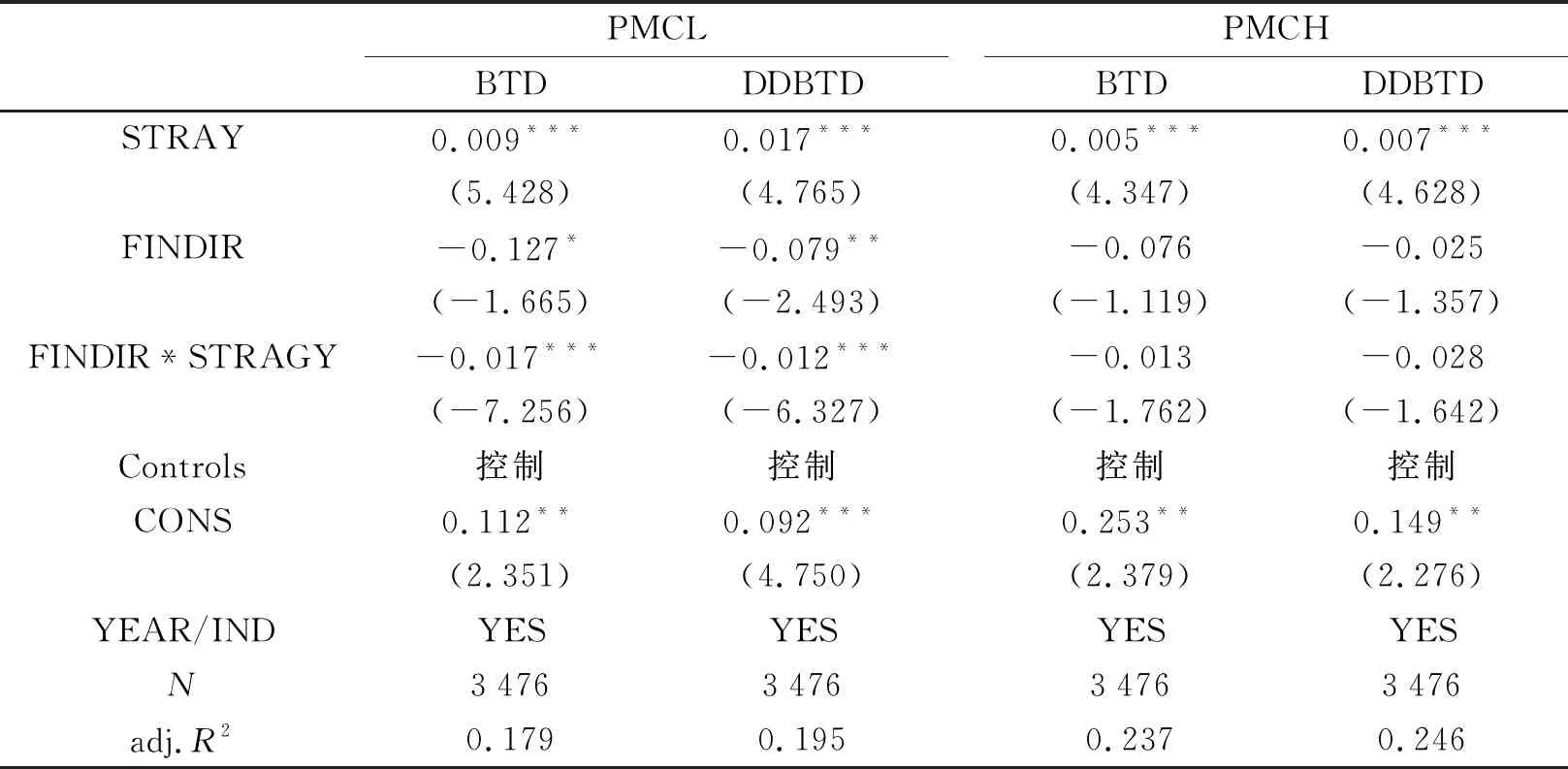

以上研究表明財務背景獨立董事監督職能的發揮能夠抑制激進戰略對公司避稅行為的影響,但這一影響受到管理者權力和產品市場競爭等內外部因素的制約。管理者權力越大越有動機操縱會計信息,內部控制的有效性越低,財務背景獨立董事監督職能的發揮空間就越小(張霽若等,2020)。(17)張霽若、楊金鳳:《公司戰略對內部控制缺陷信息披露的影響研究》,《會計研究》2020年第6期,第171-180頁。產品市場競爭作為一種外部治理機制能夠減少管理者機會主義避稅行為的發生,財務背景獨立董事這一內部治理機制的作用則可能被產品市場競爭所替代。因此,本文預測在管理者權力較大和產品市場競爭程度較高時,財務背景獨立董事對公司戰略與稅收激進關系的抑制作用較弱。參考以往研究,本文將滿足兩職合一、第一大股東占第二到第十大股東的持股比例小于1或董事會規模高于樣本均值任一情況,作為管理者權力較高組(POWERH),其他樣本為權力較低組(POWERL),同時采用壟斷租金(PMC)上下1/3樣本為市場競爭程度較低(PMCL)和高(PMCH)的樣本。PMC=(稅前利潤+當期折舊+財務費用-資本總額*加權平均資本成本)/銷售總額。表7和表8回歸結果顯示,在管理者權力較小和產品市場競爭程度低的樣本中,財務背景獨立董事與戰略交互項的系數顯著為負,但在管理者權利高和產品市場競爭強的公司,財務背景獨立董事的抑制作用并不顯著。這說明財務背景獨立董事作用的發揮部分地取決于其他治理機制,管理者過高的權利和較強的外部競爭削弱了財務背景獨立董事對管理者激進戰略導致的避稅行為的監督作用。

表7 管理者權力約束機制分析表

表8 產品市場競爭替代效應分析表

為了保證結論的穩健性,本文進行了一系列穩健性檢驗。第一,為了控制控制樣本選擇偏誤對估計結果的影響,本文選擇Heckman兩階段法進行穩健性分析。以戰略類型虛擬變量(PROS/DEF)作為因變量,并使用可能對公司戰略類型產生影響的變量構建Probit模型,然后加入回歸得到的逆米爾斯比率重新進行回歸。第二,為了避免雙向因果關系引起的內生性問題對結論的影響,本文選擇行業平均戰略指數作為工具變量進行兩階段最小二乘回歸分析。第三,選擇名義稅率與實際有效稅率差衡量公司稅收激進程度進行穩健性檢驗,稅率差越大表明稅收激進程度越高。穩健性檢驗結果表明本文研究結論是穩健的。

五、結論

本文利用上市公司相關數據研究了公司戰略與稅收激進之間的關系,并分析了財務背景獨立董事雙重職能對二者關系的影響。研究發現:1.公司戰略越接近探索型戰略,稅收激進程度越高。探索型戰略公司較高的避稅風險容忍度、松散的組織結構,以及薪酬激勵機制的不穩定等為管理者進行避稅尋租提供了機會和條件,使管理者傾向于采用較高的避稅策略。2.財務背景獨立董事能夠抑制公司激進的避稅行為。由于財務背景獨立董事具備與避稅相關的專業知識,并熟悉與行業相關的避稅政策,對公司避稅決策優劣的判斷更加準確,能夠對管理者避稅策略進行有效監督。3.財務背景獨立董事對公司戰略與稅收激進的關系總體上起到了抑制作用。但按照公司戰略類型進行分樣本研究發現,財務背景獨立董事對高的避稅行為的抑制作用主要存在于探索型公司,這與其監督職能一致。在防御型戰略公司中,財務背景獨立董事并未能利用其專業優勢幫助公司識別更多的避稅機會,即獨立董事咨詢職能并沒有發揮作用。4.進一步研究發現,在管理者權力較小和產品市場競爭程度較低的公司中,財務背景獨立董事對公司戰略與稅收激進關系的抑制作用更為顯著。

本研究在理論上豐富了公司戰略經濟后果和稅收激進行為影響因素的相關研究,并拓展了財務背景獨立董事對公司既定戰略下避稅行為的治理效應。公司在制定戰略決策時,既要發揮戰略對公司的指引作用,也要認識到激進戰略對公司財務行為可能產生的負面影響,尤其要對管理者可能存在的機會主義避稅行為保持高度的敏感性。同時,財務背景獨立董事作為公司戰略實施過程和避稅策略制定過程的參與者,能夠對管理者的行為進行有效的監督,防范探索型戰略導致的激進避稅行為以及防御型戰略下過度保守的避稅策略對公司經營風險的影響。因此,公司應完善相關公司治理機制,加強財務背景獨立董事對公司戰略實施過程的參與度,以提高戰略的執行效果。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

汽車工程師(2021年12期)2022-01-17 02:29:54

現代企業(2021年2期)2021-07-20 07:57:18

當代陜西(2020年14期)2021-01-08 09:30:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

河南水利年鑒(2017年0期)2017-05-19 02:29:27

貴州師范學院學報(2016年4期)2016-12-01 03:54:07