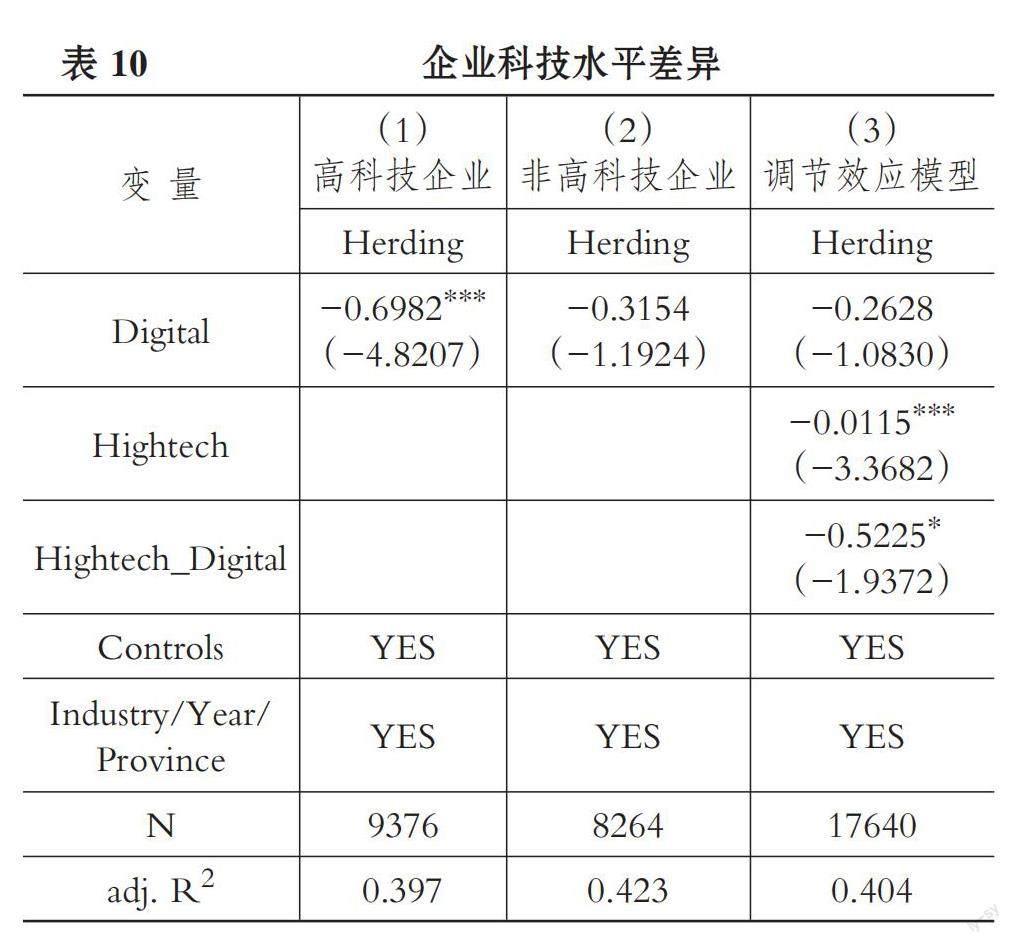

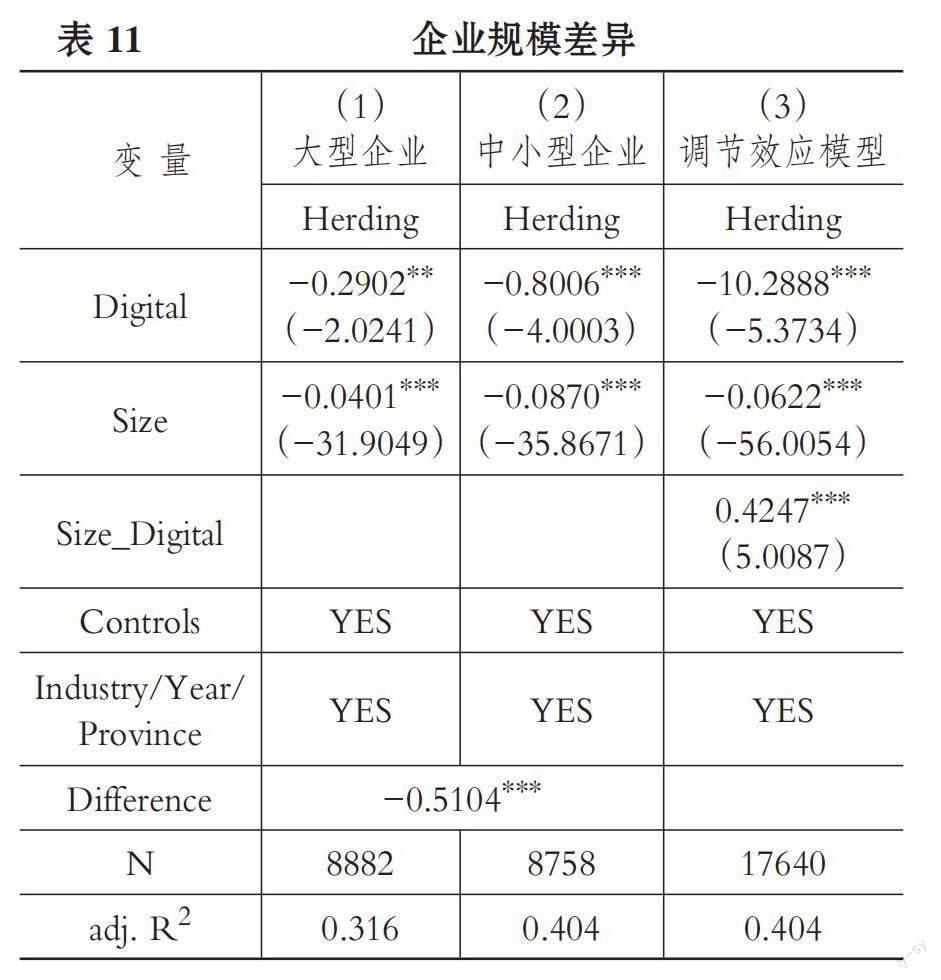

企業數字化轉型抑制了機構投資者羊群行為嗎

2023-11-10 11:05:11黃哲呂江林朱小能

財會月刊·下半月 2023年11期

黃哲 呂江林 朱小能

【摘要】應用基于機器學習的文本分析方法, 選取我國A股上市企業2010 ~ 2021年的數據, 考察企業數字化轉型對機構投資者羊群行為的抑制作用。研究發現, 企業數字化轉型通過緩解信息不對稱, 顯著抑制了機構投資者羊群行為。機制檢驗表明: 企業數字化轉型提高了企業的信息披露水平, 有助于外部投資者掌握更充分的信息, 進而抑制機構投資者羊群行為; 企業數字化轉型引發了分析師和大眾媒體的關注, 緩解了投資者的信息不對稱, 進而抑制機構投資者羊群行為。區分買方市場和賣方市場發現, 企業數字化轉型對賣方市場上機構投資者羊群行為產生的抑制作用更強。異質性分析表明, 企業數字化轉型對機構投資者羊群行為的抑制作用在高科技企業、 中小型企業、 機構投資者持股比例較低的企業中表現得更加明顯。

【關鍵詞】數字化轉型;機構投資者羊群行為;文本分析;數字經濟;信息不對稱

【中圖分類號】F832.5? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)22-0125-11

一、 引言

近年來, 隨著數字技術的不斷應用迭代, 數字化轉型帶來的技術紅利已經全方位地滲透到當代企業經營的方方面面(Ilvonen等,2018)。2023年3月, 中共中央、 國務院印發了《黨和國家機構改革方案》, 其中提出組建國家數據局。國家數據局負責協調推進數據基礎制度建設, 統籌推進數字中國、 數字經濟等規劃和建設。企業數字化轉型的經濟后果已成為當代學術界、 政界和業界共同關注的重點問題。

在新興市場中, 由于企業內部信息不透明、 信息渠道不通暢、 信息披露法規不完善等, 各類信息不對稱現象廣泛存在, 使得投資者難以充分地獲取投資標的的相關信息。在強有效市場的理論框架下, 機構投資者被視為掌握充分信息的理性決策者。然而, 大量行為金融學研究證實, 機構投資者是在不完全信息環境下決策的有限理性人。在新興市場中, 面對信息不對稱等錯綜復雜的市場環境, 機構投資經理為了保證收益和規避風險, 不得不放棄自有信息, 而選擇與頭部機構和基金同質化的投資方式, 造成機構相互跟隨, 機構資金大規模同向買賣的“機構投資者羊群行為”(Institutional Herding)現象(Sias,2004;Spyrou,2013)。事實上在我國證券市場中, 機構“盲目跟風”“資金踩踏”的現象屢見不鮮。Jacobs(2016)發現, 由于新興市場中更低的信息透明度, 新興市場中的機構投資者羊群行為強度顯著高于發達市場。機構投資者是金融市場中的重要參與者, 機構投資者羊群行為加劇了股價的崩盤風險, 對金融市場的總體穩定產生了負面影響(許年行等, 2013)。

企業數字化轉型的核心是對海量數據的深度挖掘、 生成、 加工和傳遞(Bharadwaj等,2013)。Farboodi等(2019)認為, 數據的本質是一種信息。那么, 企業能夠通過數字化轉型降低機構投資者這一外部信息使用者的信息不對稱程度, 從而抑制其羊群行為嗎?進一步來說, 企業數字化轉型抑制機構投資者羊群行為存在哪些機制和渠道?截至目前, 已有文獻對這一問題的探討存在空白。在數字化背景下, 如何充分利用好數字技術的信息發現功能, 化解金融市場上的羊群效應, 做好機構投資者的治理工作, 以保證金融市場的系統性穩定, 是下一階段建設中國特色現代資本市場的重要工作。

本文使用2010 ~ 2021年我國A股上市企業樣本探討數字化轉型對機構投資者羊群行為的影響。本文的創新點體現在以下三個方面: 一是現有文獻認為, 企業數字化轉型在提升企業生產效率和股票流動性、 降低審計成本和風險等方面發揮了作用, 但是尚未有文獻在企業數字化轉型與機構投資者羊群行為之間建立聯系。本文以資本市場的重要參與者——機構投資者為切入點, 深入探討了企業數字化轉型對資本市場治理和金融市場穩定的重要作用及其影響機制, 豐富了企業數字化轉型經濟后果的研究。二是本文進一步通過異質性分析, 探討了企業數字化轉型對機構投資者羊群行為產生抑制作用的條件因素, 為政府部門相關政策的制定提供了決策依據。三是本文的研究結論具有一定的實踐意義, 在各類數字技術不斷涌現、 金融市場治理問題亟需解決的當下, 本文研究結論有助于企業、 政府決策部門更好地解讀企業數字化轉型對金融市場參與者造成的影響, 充分發揮數字技術在金融市場治理中的重要作用。

二、 文獻綜述與理論假設

(一)文獻綜述

1. 機構投資者羊群行為的成因。為什么機構投資者會產生羊群行為?現有主流理論從信息不對稱角度對此予以解讀。盡管機構投資者通常被認為是獲取和加工信息的“專家”, 但行為金融學研究證實, 當現實環境中信息不充分時, 特別是在企業內部信息不透明、 信息渠道不通暢、 信息披露法規不完善的新興資本市場, 機構投資者在決策時極易產生羊群行為。Banerjee (1992)提出不完全信息模型,? 指出由于信息的不充分和交易的序列性, 先行者的決策會受到后續投資者的跟隨。Bikhchandani等(1992,1998)、 Bikhchandani和Sharma(2001)提出基于信息不對稱的信息瀑布模型, 指出由于無法獲知其他投資者對信息的掌握情況, 決策者會根據他人的行為來推測他人的私有信息以進行跟隨投資。Hirshleifer和Hong(2003)則進一步提出信息串聯模型, 指出信息瀑布的發生與投資者掌握的信息不充分有關, 信息不對稱越嚴重, 他人決策的正外部性越可能使投資者放棄自有信息而選擇跟隨策略。

此外, 也有理論認為機構投資者羊群行為的成因源于機構投資經理基于同業比較的薪酬結構或職業聲譽評價體系。為了避免單個投資周期內業績低于同業而受到薪酬懲罰(Maug和Naik,2011;Agarwal等,2009)或聲譽受損(Scharfstein和Stein,1990;Boyson,2010), 機構投資經理會模仿同業的投資模式, 進而造成羊群行為。

2. 企業數字化轉型的經濟后果。當前對企業數字化轉型經濟后果的研究主要聚焦于緩解信息不對稱和提升經營績效兩方面。一方面, 企業數字化轉型提升了企業的數字治理能力, 緩解了信息不對稱, 有利于提高企業的信息透明度(Chen和Tian,2022)、 降低真實盈余管理(羅進輝和巫奕龍, 2021)、 改善資本市場信息環境 ( Chen 等,2022b )以及提升股票流動性 (吳非等,2021)。另一方面, 基于數據的企業組織管理、 供應鏈集成、 商業模式等方面的改造, 可以賦能企業創新和價值創造, 提升企業的全要素生產率(趙宸宇等,2021)、 專業化分工水平(袁淳等,2021)、 風險應對能力(張卿和鄧石軍,2023)、 投入產出效率(劉淑春等,2021)和企業利潤率(周驍和郭樹華,2023)。

綜上, 國內外現有關于機構投資者羊群行為成因的理論與實證研究成果較為豐富, 對企業數字化轉型經濟后果的相關研究也漸次展開。但是, 尚未有研究從因果關系角度建立兩者間的聯系。本文試圖從機構投資者羊群行為這一視角出發, 探討企業數字化轉型對金融市場治理的作用和意義。

(二)理論分析與研究假設

企業數字化轉型是企業經營管理的一項重要變革, 涉及企業各方面要素與數字信息技術的深度融合。數字化轉型從根本上改變了企業的信息傳遞和價值創造過程, 這種經營方式深度變革造成的影響理應被資本市場上敏感的機構投資者所察覺, 促使機構投資者重新適應并改變其投資策略。本文主要基于信息不對稱理論, 從信息披露(內部)和信息中介(外部)角度, 對企業數字化轉型影響機構投資者羊群行為的機制進行分析。

從信息披露的角度來看, 數字化轉型實現了企業內部價值創造鏈條和信息傳播鏈條的集成整合, 以及企業從“工業化管理模式”向“數字化管理模式”的革命, 提升了企業的數字治理能力, 從而顯著提升企業信息披露水平。數字化轉型可以為企業信息使用者創造顆粒度更細、 信噪比更高、 傳播成本更低、 標準化程度更高的數據, 而這些數據在企業數字化轉型前常常未被有效挖掘, 潛藏在經營流程的“黑箱”之中。基于數據的協同平臺使得企業內部流程和內部控制制度更加檔案化、 透明化、 標準化, 并被外部人監督, 從而提升內部控制水平, 提高股東和機構投資者獲取企業內部信息的效率, 降低其信息成本。實施數字化轉型的企業在獲得更強的信息挖掘和處理能力后, 也可以通過信息技術整合形成標準化、 高顆粒度的信息并向股東、 機構投資者等市場參與者進行“信息推送”, 從而提升財務信息和其他信息的透明度。此外, 代理理論認為, 管理層有動機使企業內部決策和財務信息對外部投資者不透明, 從而攫取私有收益, 或掩蓋自己的決策失誤和努力不足。在數字化轉型背景下, 基于領導鏈的自上而下的組織架構讓位于基于數據的網絡化扁平化的組織架構, 這客觀上抑制了管理層的自由裁量權, 使得管理層難以掩蓋信息、 “粉飾報表”(Chen 等,2022a), 從而強化企業的內部控制能力。綜上, 根據機構投資者羊群行為成因的信息不對稱理論(Banerjee,1992;Bikhchandani和Sharma,2001;Hirshleifer和Hong,2003), 企業數字化轉型有效緩解了機構投資者在信息不充分條件下的決策風險, 使得機構投資者利用自有信息交易的意愿提升、 跟隨交易的意愿下降, 進而抑制被交易股票的機構投資者羊群行為。因此, 在個股層面, 被交易股票的機構投資者羊群行為程度總體將下降。

從信息中介的角度來看,企業數字化轉型提高了企業的全要素生產率(趙宸宇等,2021)、 競爭優勢(Benner和Waldfogel,2023;李坤望等,2015)、 組織績效(Johnson等,2017;周駟華和萬國華,2016)、 企業利潤(周驍和郭樹華,2023)和市場價值(張葉青等,2021)等, 從而提高了市場參與者和大眾對其的預期, 吸引了分析師和大眾媒體有限的注意力。分析師和大眾媒體是金融市場上重要的信息中介。一方面, 數字化轉型后企業良好的績效意味著可觀的投資利潤, 能夠吸引更多分析師和大眾媒體參與對企業信息的挖掘、 加工、 傳遞工作(王瑤等,2023), 提升信息傳遞效率, 緩解信息不對稱。另一方面, 企業數字化轉型是國家數字中國戰略的重要組成部分, 也是未來許多行業發展的導向。這類符合國家戰略方針和行業發展導向的企業會受到市場分析師與大眾媒體更多的追捧, 這種“曝光效應”提升了企業的透明度, 降低了信息成本, 緩解了機構投資者的信息不對稱。綜上, 根據機構投資者羊群行為成因的信息不對稱理論(Banerjee,1992;Bikhchandani和Sharma,2001;Hirshleifer和Hong,2003), 如果機構投資者擁有的信息數量和質量得到提升, 則其利用自有信息交易的意愿將提升、 跟隨交易的意愿將下降, 從而抑制被交易股票的機構投資者羊群行為。因此, 在個股層面, 被交易股票的機構投資者羊群行為程度總體將下降。

綜合以上分析, 提出H1:

H1: 企業數字化轉型顯著抑制了被交易股票的機構投資者羊群行為。

(三)備擇假設

企業數字化轉型是當下的市場熱點, 而這一熱點容易演變為市場“炒作”的話題。那些經歷數字化轉型的企業往往會因為其成就和“話題性”, 而受到主力資金和主力機構的重點關注。根據機構投資者羊群行為成因的薪酬和聲譽理論的觀點, 尤其是在我國“高語境”的社會環境中, 在市場情緒的影響下, 如果機構投資經理在較短的投資周期內不跟隨市場主力資金和主力機構的交易判斷, 則會被認為能力不足和判斷力低下, 從而遭遇薪酬或是聲譽方面的損失。為了維持薪酬和聲譽, 機構投資經理在交易這些“熱點股票”時可能會追隨市場情緒, 放棄私有信息而選擇模仿主力資金和主力機構的交易方向, 從而加劇被交易股票的機構投資者羊群行為。因此, 在個股層面, 被交易股票的機構投資者羊群行為程度總體將上升。綜合以上分析, 提出H2:

H2: 企業數字化轉型顯著促進了被交易股票的機構投資者羊群行為。

三、 研究設計

(一)數據來源與樣本選取

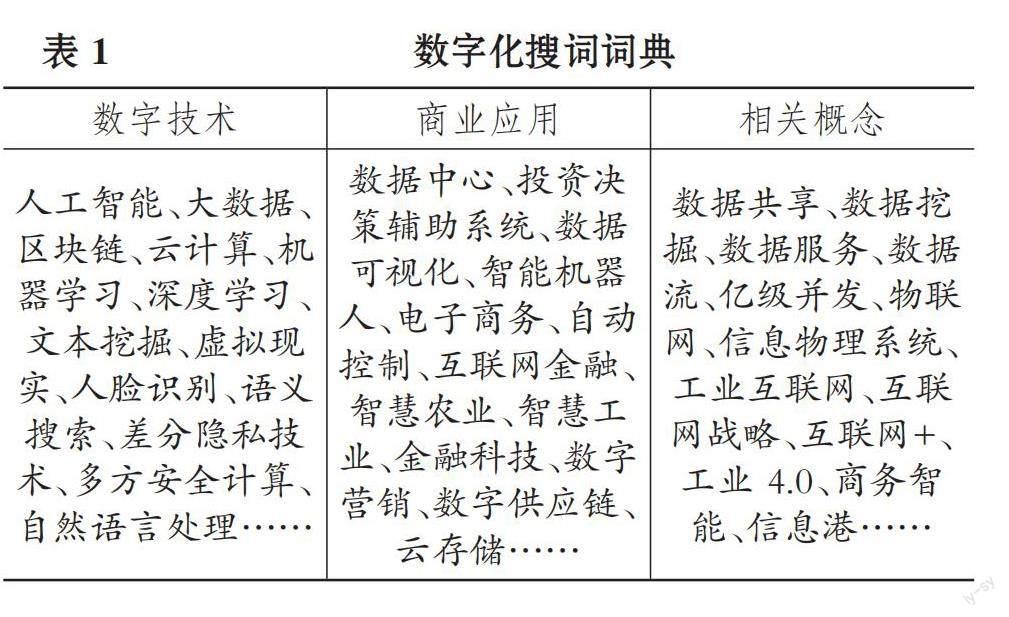

本文樣本為2010 ~ 2021年間我國滬深A股上市企業, 并通過以下步驟進行篩選: ①剔除ST、 PT的樣本; ②保留非金融行業樣本; ③為避免IPO事件的影響, 剔除樣本期內IPO的上市企業; ④剔除主要變量缺失的樣本。公司層面數據來自CSMAR數據庫, 數字政策文件來自中央人民政府、 工業和信息化部網站, 企業年報文本和新聞輿情數據來自CNRDS數據庫。對所有連續變量在1%和99%分位上進行縮尾處理, 最終得到17640個行業—年度觀測值。

(二)變量設定

1. 被解釋變量。本文的被解釋變量是機構投資者羊群行為(Herding)。度量羊群行為的方法包括LSV法(Lakonishok等,1992;Wermers,1999)、 CSSD法(Christie和Huang,1995)、 CSAD法(Chang和Cheng,2000)等, 但除LSV法以外的其他方法主要用來度量全市場的羊群行為, 難以衡量微觀層面個別類型投資者的羊群行為。因此, 參考Wermers(1999)、 許年行等(2013)、 劉新爭和高闖(2022)的研究, 使用改進后的LSV法構建指標Herding, 如式(1)所示:

Herdingi,t=|pi,t-E(Pi,t)|-E|pi,t-E(Pi,t)| (1)

其中, pi,t表示在t季度增持i企業股票的機構投資者在持有i企業股票的機構投資者中的占比。E(Pi,t)表示在t季度增持i公司股票的機構投資者在持有i公司股票的機構投資者中占比的期望水平, 使用按季度和企業所在行業分組計算的平均值代替這一變量。E|pi,t-E(Pi,t)|為調整項, 即僅當機構投資者對i企業股票買賣的不平衡達到一定水平時才認定為羊群行為。參考許年行等(2013)的研究, 計算|pi,t-E(Pi,t)|的均值 m 和標準差 t, 剔除|pi,t-E(Pi,t)|中小于(m-1.96t)的數據, 計算所得結果即為機構投資者季度羊群行為指標。將每家企業的季度數據進行算術平均, 即得到年度機構投資者羊群行為指標Herding。

在此基礎上, 進一步構建機構投資者買方羊群行為和賣方羊群行為的指標Herd_Buy和Herd_Sell, 以“買進”和“賣出”兩種行為區分機構投資者羊群行為方向, 模型如式(2)和式(3)所示:

Herd_Buyi,t=Herdi,t|pi,t>E(Pi,t) (2)

Herd_Selli,t=Herdi,t|pi,t 其他計算與式(1)相同, 僅在計算pi,t-E(Pi,t)后將樣本進行分類。如果pi,t-E(Pi,t)>0, 則表明t期增持i企業股票的機構投資者占比高于預期平均水平, 存在買方羊群行為, 將其歸為買方羊群行為樣本; 反之, 如果pi,t-E(Pi,t)<0, 則表明t期增持i企業股票的機構投資者占比低于預期平均水平, 存在賣方羊群行為, 對結果取絕對值后歸為賣方羊群行為樣本。 2. 解釋變量。本文的解釋變量是企業數字化轉型(Digital)。基于無形資產占比等方法得到的數字化轉型指標(張永坤等, 2021)更側重于衡量信息技術的應用而非數字化轉型, 且容易受到炫耀性投資行為的影響, 可能無法準確衡量企業數字化的實際應用水平。因此, 參考袁淳等(2021)的研究, 使用基于機器學習的文本分析方法構建數字化轉型指標: 首先, 構建數字化搜詞詞典。借鑒何帆和劉紅霞(2019)的研究, 檢索中央人民政府、 工業和信息化部網站, 人工鑒別得到30份2010 ~ 2021年期間國家層面的數字經濟相關政策文件, 通過對文件的Python算法分詞處理和人工識別, 結合計算機聯想結構算法對關鍵詞的擴展, 最終篩選出238個企業數字化相關分詞詞匯, 對關鍵詞進行分類并整理為數字化搜詞詞典, 如表1所示。然后, 將238個詞典詞匯擴展到Python軟件包 “jieba”中文分詞庫, 使用機器學習的方法, 對每家上市企業年報“管理層討論與分析”(MD&A)部分進行文本分析, 統計得到企業數字化相關詞匯在年報全文本詞匯中出現的頻率, 作為企業數字化轉型的度量指標。 3. 控制變量。本文參考對機構投資者羊群行為成因的研究, 引入公司規模(Size)、 資產負債率(Lev)、 凈資產收益率(ROE)、 企業性質(SOE)、 賬面市值比(BM)、 上市年限(ListAge)、 營業收入增長率(Growth)、 個股回報率(Return)、 月均超額換手率(Dturn)、 第一大股東持股比例(Top1)、 機構投資者持股比例(INST)、 管理層持股比例(Mshare)、 是否經由“四大”審計(Big4)作為控制變量, 同時控制行業(Indurstry)、 年度(Year)、 省份(Province)固定效應。 變量定義如表2所示。 (三)模型設計 建立回歸模型, 如式(4)所示: Herdingi,t=α0+α1Digitali,t-1+α2Controlsi,t+α3Industry+α4Year+α5Province+εi,t? (4) 其中, Herding為被解釋變量機構投資者羊群行為, Digital為解釋變量企業數字化轉型, Controls為一系列控制變量。考慮到企業數字化轉型對機構投資者羊群行為的影響存在時差, 本文對解釋變量Digital做滯后一期處理, 這樣做也可緩解反向因果關系帶來的內生性問題。 (四)描述性統計 本文主要變量的描述性統計見表3。機構投資者羊群行為(Herding)的均值為0.230, 其經濟學含義為: 假設有100家機構在交易某企業股票, 那么與這些機構交易完全獨立(沒有羊群行為)相比, 處于單邊市場(買方或賣方市場)中的機構要多約23家。比較買方市場和賣方市場羊群行為的均值可以發現, 我國A股市場機構投資者賣方羊群行為(Herd_Sell的均值為0.280)比買方羊群行為(Herd_Buy的均值為0.162)更為嚴重。經檢驗, 各變量間不存在嚴重的多重共線性問題。 四、 實證結果 (一)基準回歸結果 表4匯報了按式(4)進行回歸后的實證結果。其中, 列(1)是不加入解釋變量的基礎模型, 列(2)是僅加入解釋變量的回歸結果, 列(3)是同時加入解釋變量和控制變量的回歸結果。可見, 列(2)和列(3)中解釋變量Digital的系數均在1%的水平上顯著為負, 且與列(2)相比, 列(3)中加入控制變量后, 系數的絕對值有所縮小(由1.2350變為0.7299), 這是因為新納入的控制變量吸收了部分影響機構投資者羊群行為的因素, 但系數依然在1%的水平上顯著為負。從統計意義和經濟意義上看, 根據列(3), 企業數字化轉型程度每增加1%, 與樣本期間均值(0.230)相比, 被交易股票的機構投資者羊群行為將減少約3.17%(0.7299/0.230÷100×100%)。這說明企業數字化轉型顯著抑制了被交易股票的機構投資者羊群行為。 (二)內生性處理 盡管前文中通過使用滯后一期的企業數字化轉型指標進行回歸來緩解內生性問題, 但本文的結論依然會受到反向因果關系的影響。為了進一步處理內生性, 參考趙濤等(2020)、 袁淳等(2021)的研究方法構造工具變量: ①選取1984年各城市郵電業務總量作為工具變量。企業所在地歷史上通訊基礎設施的建設情況會從文化慣性、 轉型成本等方面影響企業對數字化轉型的接受能力和接受意愿, 滿足相關性條件; 郵電業務不能直接作用于被交易股票的機構投資者羊群行為, 滿足外生性條件。②將該橫截面工具變量與滯后一期的全國互聯網上網人數交乘得到變量IV1(為表述方便, 將計算結果除以1000), 與企業所在城市匹配后作為衡量機構投資者羊群行為的工具變量。結果如表5列(1)、 列(2)所示。Anderson canon. corr. LM 統計量在1%的水平上顯著, 拒絕工具變量識別不足假設。Cragg-Donald Wald F 統計量大于Stock-Yogo F 檢驗在10%顯著性水平上的臨界值, 拒絕弱工具變量假設。第一階段的回歸結果顯示, 企業所在地歷史上通訊基礎設施的建設情況與企業數字化轉型顯著正相關。第二階段的回歸結果顯示, 使用工具變量法后Digital的系數依然顯著為負, 主要結論穩健。 本文還使用同年份同行業內除本企業以外其他企業數字化轉型指標的均值作為各家企業數字化轉型的工具變量IV2。理由為: ①企業數字化轉型存在同群效應(陳慶江等,2021), 由于模仿學習和被動適應的存在, 同業企業的數字化轉型促進了單家企業的數字化轉型, 滿足相關性條件; ②除本企業以外的行業數字化轉型不能直接作用于特定企業的機構投資者羊群行為, 滿足外生性條件。表5列(3)和列(4)的回歸結果同樣表明本文的主要結論穩健。 (三)穩健性檢驗 1. 替換解釋變量: 數字經濟相關部分占比。基于文本分析方法構建的企業數字化轉型度量指標可能會受到管理層策略性披露的影響, 從而偏離企業真實的數字化轉型程度。因此, 借鑒張永坤等(2021)的研究方法, 使用數字經濟相關部分占無形資產總額的比例來度量企業數字化轉型的成果。具體來說, 當無形資產明細項包含“軟件”“網絡”“客戶端” “智能平臺”等與數字經濟技術相關的關鍵詞或與此相關的專利時, 標記為“數字經濟技術無形資產”, 在此基礎上對企業同一年度多項數字經濟技術無形資產進行加總并除以無形資產總額, 得到企業數字化轉型指標Digital2。此外, 借鑒龐瑞芝和劉東閣(2022)的做法, 采用無形資產占總資產的比例作為企業數字化轉型指標Digital3。為緩解內生性問題, 對這兩個指標做滯后一期處理, 結果見表6列(1)和列(2)。 2. 替換解釋變量: 數字化轉型詞匯披露的精確詞數。考慮到使用詞頻數據可能存在噪音, 本文借鑒吳非等(2021)、 趙璨等(2020)的研究, 改用數字化轉型詞匯在MD&A中出現的精確詞數度量企業數字化轉型。指標的其他構建過程與前文中所述的方法相同, 僅將詞頻替代為詞數。為方便表述, 將數字化轉型相關詞匯的披露次數除以1000得到企業數字化轉型指標Digital4, 對其做滯后一期處理, 結果見表6列(3)。 3. 排除市場波動的影響。在樣本期內, 我國的股票市場在2015年左右發生了較大程度的波動, 可能會對結論的穩健性造成一定影響。考慮到對這類估計偏差尚無更好的處理方法, 參考前期研究, 剔除2015年數據后進行回歸, 結果見表6列(4)。 4. 排除策略性披露行為的影響。MD&A中的數字化相關表述可能會受企業策略性披露的影響, 基于各種理由管理層可能在MD&A中刻意操縱企業數字化轉型詞匯的頻率。為了控制管理層刻意隱瞞企業數字化轉型程度的策略性行為影響, 剔除所有企業數字化轉型指標為0的樣本后進行回歸, 結果見表6列(5)。為了控制管理層刻意夸大企業數字化轉型程度的影響, 僅保留所有深交所信息披露考評結果為“優秀”和“良好 ”的樣本, 這些企業實行策略性披露的可能性較低, 回歸結果見表6列(6)。 表6列(1) ~ (6)中, 解釋變量的系數均在1%的水平上顯著為負, 說明本文的主要結論穩健。 五、 進一步研究 (一)影響機制檢驗 本文從信息披露(內部)和信息中介(外部)兩個角度, 對企業數字化轉型影響機構投資者羊群行為的機制進行中介效應檢驗。論證形式參考江艇(2022)關于中介效應分析方法的相關建議。 1. 信息披露。基于信息披露的角度, 本文認為數字化轉型提高了企業內部信息整合效率, 強化了企業的內部控制和解決代理問題的能力, 提升了企業的信息披露水平, 有助于外部投資者掌握更充分的信息, 進而抑制機構投資者羊群行為。 在強化企業內部控制和解決代理問題的能力方面, 企業內部控制情況是體現上市公司對投資者信息披露質量的重要組成部分。本文使用迪博內部控制指數衡量企業內部控制和解決代理問題的能力, 記為IC, 該指標值越大說明企業內部控制和解決代理問題的能力越強, 對投資者的信息越透明。在提升企業信息披露水平方面, 參照Kim和Verrecchia(2001)、 徐壽福和徐龍炳(2015)、 翟光宇等(2014)、 林長泉等(2016)的方法, 使用投資者信息披露質量KV指數反映企業與機構投資者間的信息不對稱程度, 記為KV。KV 度量法的基本原理為: 如果上市公司信息披露質量差, 則投資者無法借助信息披露對上市公司投資價值進行判斷, 從而對其股票交易量的依賴性較強。其構造方法為: Ln|(Pt-Pt-1)/Pt-1|=λ0-λ(Volt-Vol0)+ε (5) KV=λ×106 (6) 其中, Pt為第t日的收盤價, Pt-1為第t-1日的收盤價, Volt是第t日的交易量, Vol0是年內所有交易日的平均日交易量。KV指數反映的是市場信息, 因此該指標相當于是投資者對于信息不對稱程度的客觀評價, 其更能夠真實反映上市公司對機構投資者信息披露的實際效果。該指數既包含了強制性信息披露, 也包含了自愿性信息披露。由該指標的定義可知, KV指數的指標值越小, 說明企業對投資者的信息披露越充分。 企業數字化轉型對上述變量的回歸結果如表7所示。可見, 數字化轉型顯著強化了企業內部控制和解決代理問題的能力[列(1)和列(2)中Digital的系數顯著為正], 且顯著提高了企業對投資者的信息披露質量[列(3)和列(4)中Digital的系數顯著為負], 緩解了企業與機構投資者間的信息不對稱。根據Hirshleifer和Hong(2003)的信息串聯模型, 信息不對稱是機構投資者羊群行為的重要成因。因此, 本文有理由認為企業數字化轉型有效緩解了機構投資者這一外部信息使用者的信息不對稱, 為抑制機構投資者羊群行為創造了條件(Hirshleifer和Hong,2003)。 2. 信息中介。基于信息中介的角度, 本文認為企業數字化轉型會提升投資者預期, 引發分析師和大眾媒體關注, 緩解投資者的信息不對稱, 進而抑制機構投資者羊群行為。在分析師關注方面, 承襲已有研究(王瑤等,2023), 使用每家企業的分析師人數加1取自然對數作為分析師關注的代理變量, 記為Analyst。在大眾媒體關注方面, 選取二十家在我國認可度高、 傳播力強的網絡財經媒體(和訊網、新浪財經、東方財富網、騰訊財經、網易財經、鳳凰財經、中國經濟網、搜狐財經、金融界、華訊財經、FT中文網、全景網、中金在線、中國證券網、證券之星、財新網、澎湃新聞網、第一財經、21CN財經頻道、財經網), 以年度為限, 使用機器學習方法, 統計上市公司的全稱和簡稱在這二十家財經媒體報道標題中出現的次數, 以此作為大眾媒體關注的代理變量, 記為Media1; 同時, 統計上市公司的全稱和簡稱在這二十家財經媒體報道內容中出現的次數, 也將其作為大眾媒體關注的代理變量, 記為Media2。為方便表述, 將這兩個變量均除以1000。三個指標均刻畫了企業數字化轉型后的信息流轉通暢度。 企業數字化轉型對上述變量的回歸結果如表8所示。可見, 企業數字化轉型顯著吸引了分析師和大眾媒體的關注[列(1) ~ (6)中Digital的系數顯著為正], 提高了企業與機構投資者間信息流轉的通暢度。根據Hirshleifer和Hong(2003)的信息串聯模型, 信息不對稱是機構投資者羊群行為的重要成因。因此, 本文有理由認為企業數字化轉型通過引發分析師和大眾媒體關注, 使更多分析師、 媒體等參與對企業股票信息的挖掘、 加工、 傳遞工作, 有效緩解了機構投資者這一外部信息使用者的信息不對稱, 同樣為抑制機構投資者羊群行為創造了條件(Hirshleifer和Hong, 2003)。 (二)買方市場和賣方市場 本文進一步建立模型(7)和模型(8), 以單獨考察企業數字化轉型對單邊市場的影響。在模型(7)和模型(8)中, 其他變量的定義均與前文相同, 僅將被解釋變量替換為買方市場和賣方市場中的機構投資者羊群行為。 Herd_Buyi,t=α0+α1Digitali,t-1+α2Controlsi,t+α3Industry+α4Year+α5Province+εi,t (7) Herd_Selli,t=α0+α1Digitali,t-1+α2Controlsi,t+α3Industry+α4Year+α5Province+εi,t (8) 回歸結果如表9所示。除列(1)之外, Digital的系數均為負, 可見企業數字化轉型能夠同時抑制買方市場和賣場市場上的機構投資者羊群行為。從統計學角度來看, 企業數字化轉型對機構投資者買方羊群行為的抑制作用在10%的水平上顯著, 對機構投資者賣方羊群行為的抑制作用在1%的水平上顯著。從經濟學意義上看, 列(4)中Digital的系數絕對值(0.8327)也大于列(2)中Digital的系數絕對值(0.2049), 可見企業數字化轉型能夠更大程度地治理賣方市場上的機構投資者羊群行為。前期研究已經發現, 機構投資者在賣出股票時更容易表現出羊群行為(Wermers,1999)。本文認為, 受投資者心理和行為偏差、 我國融資融券市場結構缺陷等因素的影響, 機構投資者在賣出股票時更容易表現出羊群行為, 其對企業信息不對稱程度的變動更敏感。如果企業數字化轉型確實是通過改善企業的信息披露來抑制機構投資者羊群行為的, 那么可以預期數字化轉型對賣方市場上的機構投資者羊群行為會產生更強的抑制作用。本部分結論再一次支持了企業數字化轉型有利于緩解信息不對稱, 從而抑制機構投資者羊群行為的觀點。 (三)異質性檢驗 1. 企業科技水平差異。數據是高科技企業重要的生產資料。相較于非高科技企業, 高科技企業主動創新的能力更強、 技術水平更高、 內部累積的可用信息數據更多, 而數字化轉型恰恰需要較強的創新能力和軟硬件環境的支撐。非高科技企業對數字化轉型技術方向的把握可能不如高科技企業敏銳, 其自身的技術能力也有限, 不能很好地將數字技術高水平地嵌入自身的經營管理流程。如果強行實施數字化轉型, 可能并不能如愿改善企業信息質量, 也無法得到資本市場中機構投資者的實質性認可, 自然無法有效抑制被交易股票的機構投資者羊群行為。因此, 如果企業數字化轉型確實是通過改善企業的信息披露來抑制機構投資者羊群行為的, 則可以預期數字化轉型對高科技企業股票的機構投資者羊群行為會產生更強的抑制作用。 目前學界對高科技企業的分類尚無一致標準, 本文綜合參考楊興哲和周翔翼(2020)、 彭紅星和毛新述(2017)的研究, 根據《上市公司行業分類指引(2012年修訂)》, 將當年年末所屬行業為C25、 C26、 C27、 C28、 C29、 C31、 C32、 C34、 C35、 C36、 C37、 C38、 C39、 C40、 C41、 I63、 I64、 I65、 M73的企業標記為高科技企業, Hightech取值為1, 其他企業標記為非高科技企業, Hightech取值為0, 回歸結果見表10。列(1)和列(2)的回歸結果顯示, 在高科技企業中Digital的系數(-0.6982)在1%的水平上顯著為負, 在非高科技企業中Digital的系數不顯著。列(3)中通過調節效應檢驗, 同樣發現交乘項Hightech_ Digital的系數顯著為負。結果證實, 高科技企業更能通過數字化轉型抑制機構投資者羊群行為。 2. 企業規模差異。信息不對稱問題在不同規模的上市企業間存在差異。中小型企業由于財務制度規范性較差、 內部控制制度不完善、 股票流動性較弱和市場關注度較低, 其信息披露水平與大型企業相比更低。交易中小型企業股票的機構投資者可能面臨更嚴重的信息不對稱問題, 更可能出現羊群行為。因此, 如果企業數字化轉型確實是通過改善企業的信息披露來抑制機構投資者羊群行為的, 那么本文可以預期數字化轉型將對中小型企業股票的機構投資者羊群行為產生更強的抑制作用。 按照企業規模(Size)的年度—行業中位數, 將樣本分為大型企業和中小型企業兩個子樣本, 分組回歸結果如表11列(1)和列(2)所示。可見, 在大型企業中Digital的系數在5%的水平上顯著為負, 而在中小型企業中該系數在1%的水平上顯著為負, 需要進行系數差異檢驗(Permutaion test)。經迭代的系數差異檢驗發現, 中小型企業中Digital的系數絕對值(0.8006)顯著大于大型企業中Digital的系數絕對值(0.2902), 差異為0.5104(P<0.001)。列(3)中通過調節效應檢驗, 同樣發現交乘項Size_Digital的系數顯著為正。結果證實, 中小型企業更能通過數字化轉型緩解信息不對稱, 從而抑制機構投資者羊群行為。 3. 機構投資者持股比例差異。企業與機構投資者之間的信息不對稱問題在機構投資者持股比例不同的上市企業中存在差異。與機構投資者持股比例較低的企業相比, 機構投資者持股比例較高的企業會受到專業機構分析師更多的關注, 其信息不對稱問題較輕。同時, 由于受到股權制衡, 機構投資者持股比例較高的企業的管理層傾向于主動向機構投資者披露信息, 從而緩解信息不對稱。反之, 對于機構投資者持股比例較低的企業來說, 由于其受到的分析師關注較少, 不受機構股權制衡, 其信息披露的動機較弱, 企業與機構投資者間的信息不對稱問題更嚴重, 更可能出現機構投資者羊群行為。因此本文預測, 如果企業數字化轉型確實是通過改善企業的信息披露來抑制機構投資者羊群行為的, 那么數字化轉型將對機構投資者持股比例較低的企業的機構投資者羊群行為產生更強的抑制作用。 按照機構投資者持股比例(INST)的年度—行業中位數, 將樣本分為機構投資者持股比例高和機構投資者持股比例低兩個子樣本。如表12所示, 在機構投資者持股比例高組中Digital的系數在5%的水平上顯著為負, 而在機構投資者持股比例低組中該系數在1%的水平上顯著為負。迭代后的系數差異檢驗發現, 機構投資者持股比例低組中Digital的系數絕對值(0.7599)大于機構投資者持股比例高組中Digital的系數絕對值(0.3925), 差異為-0.3674(P<0.001)。列(3)中通過調節效應檢驗, 同樣發現交乘項INST_Digital的系數顯著為正。結果證實, 機構投資者持股比例較低的企業更能通過數字化轉型緩解信息不對稱, 從而抑制機構投資者羊群行為。 六、 結論和啟示 本文應用基于機器學習的文本分析方法, 構造企業數字化轉型指標, 探究了企業數字化轉型對機構投資者羊群行為的影響、 作用機制和異質性, 為數字技術是否對我國金融市場的羊群現象具備治理能力這一問題的解答提供了實證證據。本文研究發現如下: 第一, 企業數字化轉型顯著抑制了機構投資者羊群行為。第二, 企業數字化轉型提高了企業的內部信息整合效率, 強化了企業內部控制和解決代理問題的能力, 提升了企業的信息披露水平, 進而抑制了機構投資者羊群行為; 企業數字化轉型提升了投資者預期, 引發了分析師和大眾媒體的關注, 進而抑制了機構投資者羊群行為。第三, 相較于買方市場, 企業數字化轉型對賣方市場上機構投資者羊群行為產生的抑制作用更強。第四, 在高科技企業、 中小型企業、 機構投資者持股比例較低的企業中, 企業數字化轉型會對機構投資者羊群行為產生更強的抑制作用。 本文的研究結論對數字技術在金融市場治理中的應用具有如下啟示: 第一, 機構投資者羊群行為是造成企業估值不穩定和金融體系脆弱的重要原因。本文通過研究發現, 企業數字化轉型對金融市場中羊群效應的治理發揮了積極作用, 其顯著抑制了被交易股票的機構投資者羊群行為。因此, 企業要以更開放的心態對待數字化轉型帶來的資本市場后果, 利用好數字化轉型帶來的資本市場信息傳遞優勢。相關部門也應出臺相關政策推動企業數字化轉型, 發揮數字技術在金融市場治理中的積極作用。 第二, 數字化經營模式意味著更強的內部控制能力、 更扁平的管理模式和更高的信息效率。本文研究發現, 在數字化經營模式下, 企業的信息披露能力顯著增強, 抑制了機構投資者的羊群行為。因此, 企業需要更積極地推動數字技術與自身信息披露機制的融合, 更好地服務投資者。金融監管部門也應該積極推動相關數字技術在企業信息披露領域的應用, 從而完善數字治理, 化解金融風險。 第三, 不同的企業利用數字化轉型抑制機構投資者羊群行為的效果存在差異。本文發現, 科技水平較低的企業由于不具備足夠的技術能力, 難以發揮數字化轉型緩解信息不對稱的作用。同時, 本文還發現數字化轉型在信息不對稱問題更嚴重的企業中發揮了更大的治理作用。因此, 企業需要基于自身的資源、 能力、 現狀等進行合理判斷, 選擇合適的數字化轉型路徑。政府部門也應精準施策, 積極幫助技術弱勢企業和信息披露水平較低的企業進行數字化轉型, 給予其更多政策傾斜, 從而利用好數字經濟紅利, 完善對金融市場的治理。 【 主 要 參 考 文 獻 】 陳慶江,王彥萌,萬茂豐.企業數字化轉型的同群效應及其影響因素研究[ J].管理學報,2021(5):653 ~ 663. 何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[ J].改革,2019(4):137 ~ 148. 江艇.因果推斷經驗研究中的中介效應與調節效應[ J].中國工業經濟,2022(5):100 ~ 120. 李坤望,邵文波,王永進.信息化密度、信息基礎設施與企業出口績效——基于企業異質性的理論與實證分析[ J].管理世界,2015(4):52 ~ 65. 林長泉,毛新述,劉凱璇.董秘性別與信息披露質量——來自滬深A股市場的經驗證據[ J].金融研究,2016(9):193 ~ 206. 劉淑春,閆津臣,張思雪等.企業管理數字化變革能提升投入產出效率嗎[ J].管理世界,2021(5):170 ~ 190+13. 劉新爭,高闖.基于復雜網絡的私有信息共享對機構投資者羊群行為的影響[ J].管理學報,2022(4):506 ~ 515. 羅進輝,巫奕龍.數字化運營水平與真實盈余管理[ J].管理科學,2021(4):3 ~ 18. 龐瑞芝,劉東閣.數字化與創新之悖論:數字化是否促進了企業創新——基于開放式創新理論的解釋[ J].南方經濟,2022(9):97 ~ 117. 彭紅星,毛新述.政府創新補貼、公司高管背景與研發投入——來自我國高科技行業的經驗證據[ J].財貿經濟,2017(3):147 ~ 161. 王瑤,馮曉晴,侯德帥.企業數字化轉型能提高分析師預測準確度嗎?——基于信息披露和信息挖掘的雙重視角[ J].中南財經政法大學學報,2023(4):16 ~ 27+135. 吳非,胡慧芷,林慧妍等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[ J].管理世界,2021(7):130 ~ 144+10. 徐壽福,徐龍炳.信息披露質量與資本市場估值偏誤[ J].會計研究,2015(1):40 ~ 47+96. 許年行,于上堯,伊志宏.機構投資者羊群行為與股價崩盤風險[ J].管理世界,2013(7):31 ~ 43. 楊興哲,周翔翼.治理效應抑或融資效應?股票流動性對上市公司避稅行為的影響[ J].會計研究,2020(9):120 ~ 133. 袁淳,肖土盛,耿春曉等.數字化轉型與企業分工:專業化還是縱向一體化[ J].中國工業經濟,2021(9):137 ~ 155. 翟光宇,武力超,唐大鵬.中國上市銀行董事會秘書持股降低了信息披露質量嗎?——基于2007-2012年季度數據的實證分析[ J].經濟評論,2014(2):127 ~ 138. 張卿,鄧石軍.數字化轉型對企業韌性的影響——來自COVID-19的證據[ J].經濟與管理,2023(1):38 ~ 48. 張葉青,陸瑤,李樂蕓.大數據應用對中國企業市場價值的影響——來自中國上市公司年報文本分析的證據[ J].經濟研究,2021(12):42 ~ 59. 張永珅,李小波,邢銘強.企業數字化轉型與審計定價[ J].審計研究,2021(3):62 ~ 71. 趙璨,曹偉,姚振曄等.“互聯網+”有利于降低企業成本粘性嗎?[ J].財經研究,2020(4):33 ~ 47. 趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[ J].財貿經濟,2021(7):114 ~ 129. 趙濤,張智,梁上坤.數字經濟、創業活躍度與高質量發展——來自中國城市的經驗證據[ J].管理世界,2020(10):65 ~ 76. 周駟華,萬國華.信息技術能力對供應鏈績效的影響:基于信息整合的視角[ J].系統管理學報,2016(1):90 ~ 102. 周驍,郭樹華.數字化轉型如何影響企業利潤率——數字經濟視角下的機制與經驗研究[ J].貴州財經大學學報,2023(1):32 ~ 40. Agarwal V., Daniel N. D., Naik N. Y.. Role of managerial incentives and discretion in hedge fund performance[ J].The Journal of Finance,2009(5):2221 ~ 2256. Banerjee A. V.. A simple model of herd behavior[ J].The Quarterly Journal of Economics,1992(3):797 ~ 817. Benner M. J., Waldfogel J.. Changing the channel: Digitization and the rise of “middle tail” strategies[ J].Strategic Management Journal,2023(1):264 ~ 287. Bharadwaj A., El Sawy O. A., Pavlou P. A., et al.. Digital business strategy:Toward a next generation of insights[ J].MIS Quarterly,2013(2):471 ~ 482. Bikhchandani S., Hirshleifer D., Welch I.. A theory of fads, fashion, custom, and cultural change as informational cascades[ J].Journal of Political Economy,1992(5):992 ~ 1026. Bikhchandani S., Hirshleifer D., Welch I.. Learning from the behavior of others: Conformity, fads, and informational cascades[ J].Journal of Economic Perspectives,1998(3):151 ~ 170. Bikhchandani S., Sharma S.. Herd behavior in financial markets[ J].IMF Staff Papers,2001(3):279 ~ 310. Boyson N. M.. Implicit incentives and reputational herding by hedge fund managers[ J].Journal of Empirical Finance,2010(3):283 ~ 299. Chang E. C., Cheng J. W., Khorana A.. An examination of herd behavior in equity markets:An international perspective[ J].Journal of Banking & Finance,2000(10):1651 ~ 1679. Chen H., Z. Tian. Environmental uncertainty, resource orchestration and digital transformation: A fuzzy-set QCA approach[ J].Joumal of Business Research,2022(139):184 ~ 193. Chen W., Cai W., Hu Y., et al.. Gimmick or revolution: Can corporate digital transformation improve accounting information quality?[ J].International Journal of Emerging Markets,2022a(ahead-of-print). Chen W., L. Zhang, P. Jiang, et al.. Can digital transformation improve the information environment of the capital market? Evidence from the analysts' prediction behaviour[ J].Accounting & Finance,2022b(2):2543 ~ 2578. Christie W. G., Huang R. D.. Following the pied piper: Do individual returns herd around the market?[ J].Financial Analysts Journal,1995(4):31 ~ 37. Farboodi M., Mihet R., Philippon T., et al.. Big data and firm dynamics[ J].AEA Papers and Proceedings,2019(109):38 ~ 42. Hirshleifer D., Hong Teoh S.. Herd behaviour and cascading in capital markets: A review and synthesis[ J].European Financial Management,2003(1):25 ~ 66. Ilvonen I., Thalmann S., Manhart M., et al.. Reconciling digital transformation and knowledge protection: A research agenda[ J].Knowledge Management Research & Practice,2018(2):235 ~ 244. Jacobs H.. Market maturity and mispricing[ J].Journal of Financial Economics,2016(2):270 ~ 287. Johnson G. A., Lewis R. A., Reiley D. H.. When less is more: Data and power in advertising experiments[ J].Marketing Science,2017(1):43 ~ 53. Kim O., Verrecchia R. E.. The relation among disclosure, returns, and tra- ding volume information[ J].The Accounting Review,2001(4):633 ~ 654. Lakonishok J., Shleifer A., Vishny R. W.. The impact of institutional trading on stock prices[ J].Journal of Financial Economics,1992(1):23 ~ 43. Maug E., Naik N.. Herding and delegated portfolio management: The impact of relative performance evaluation on asset allocation[ J].The Quarterly Journal of Finance,2011(2):265 ~ 292. Scharfstein D. S., Stein J. C.. Herd behavior and investment[ J].The American Economic Review,1990(3):465 ~ 479. Sias R. W.. Institutional herding[ J].The Review of Financial Studies,2004(1):165 ~ 206. Spyrou S.. Herding in financial markets: A review of the literature[ J].Review of Behavioral Finance,2013(2):175 ~ 194. Wermers R.. Mutual fund herding and the impact on stock prices[ J].The Journal of Finance,1999(2):581 ~ 622. (責任編輯·校對: 陳晶? 喻晨)