我國對歐盟高碳產業出口貿易及競爭力研究

2023-11-10 08:01:48徐詩雨李添星畢勝奕

北方經貿 2023年10期

關鍵詞:競爭力

徐詩雨,李添星,畢勝奕,陳 楠

(湖北工業大學經濟與管理學院,武漢 430068)

一、引言

眾所周知,溫室氣體的排放是氣候變化的主要原因,全球氣候變化加劇與生態環境不斷惡化引起各國對碳減排的高度重視。2019 年12 月,歐盟委員會公布了應對氣候變化,推動可持續發展的歐盟綠色新政。在2021 年4 月召開的全球氣候峰會上,各國領導人在國際范圍上就合力應對氣候變化達成了共識。考慮到政策可行性,國際社會傾向于碳稅或碳排放交易機制或兩者結合,以補貼、能源、技術標準等政策根據進行全球碳治理。[1]2020 年9 月,習近平在聯合國大會上宣布中國將提高自主減排力度,爭取2030 年實現碳達峰,2060 年實現碳中和。目前,歐盟已超過美國和日本,成為我國第一大貿易合作伙伴。2019 年中歐雙邊貿易額達6835 億美元,為歷史最高水平,增長速度達到了8%,其中中國向歐盟出口4 413 億美元,同比增長5.7%,自歐盟進口2422 億美元,同比增長5.5%。[2]但在2022 年3 月15 日,歐盟正式通過歐盟碳邊境調節機制(CBAM,簡稱“碳關稅”)。作為歐盟最大的進口國,碳關稅定會對我國出口貿易造成巨大影響:當歐盟征收高額碳關稅后,非金屬礦采選業、化學工業等高碳產業被征收的碳邊境調節稅率超過行業平均營業利潤率,可能由于利潤轉負不再向歐盟出口。[3]進一步統計,歐盟實施CBAM 開始,我國對歐盟出口成本將增加1 億-3.05 億美元,其中約四分之三的成本由鋼鐵業承擔。同時,碳關稅涵蓋諸多高碳產業,更是打擊依賴高碳產業出口的發展中國家,我國甚至可能成為受影響規模最大的國家。此外,歐盟CBAM也會對我國經濟社會發展、國際貿易、產業轉型、技術提升等產生間接影響。因此,正確處理碳關稅對我國的影響,對中歐未來友好貿易關系往來是十分重要且必要的。

關于我國對歐盟出口貿易的研究,主要集中以下幾個方面:一是我國對歐盟出口貿易競爭力的相關研究。例如,杜祥琬和楊波[4](2015)研究得出:我國經濟發展與能源消費還未脫鉤,雖然能源彈性系數降低,但是能源消費總量在短期內還會處于上升趨勢。周杰和李金葉[5](2016)以機電產品為主要研究對象,發現碳關稅的實施將會增加研發資金投入,致使國際競爭力下降。通過《碳關稅對我國機電產品出口貿易的雙重效益探討》也可以發現,我國對高碳產業的出口貿易的相關研究較少,由此本研究聚焦高碳產業進行研究,以期成為創新點。二是我國對歐盟出口貿易影響因素的相關研究。例如,徐博禹和劉霞輝[6](2021)基于門限回歸模型,發現隨著研發投入的增加,技術效應的顯現與產業結構的進一步優化將極大地凸顯進出口貿易的碳減排效應。許明[7](2022)將GATP 9.0 數據庫劃分為十個部門,運用GTAP 模型評估RCEP 生效疊加碳達峰實現對中國出口貿易的影響。劉斌和趙飛[8](2021)基于歐盟的征收標準和范圍,發現碳關稅增加了中國各產業的出口成本,其中對化學產業等七大產業影響較大。三是我國對歐盟出口貿易對策的相關研究。例如,姜婷婷和徐海燕[9](2021)從碳關稅政策出發,得出煤炭、鋼鐵等高碳排放,在面對碳關稅有更大的綠色轉型壓力,而碳關稅的時間表更為緊迫,一旦實施,必將加重我國的高碳排放產業負擔的結論。我國在國際層面堅定在氣候治理框架下解決碳泄漏問題,探索提出中國方案。劉會政和宗喆[10](2021)提出調整優化出口產品結構,秉持勞動要素充裕的比較優勢,大力發展并出口技術含量較高的勞動力密集型產品的建議。高萍和林菲[11](2022)提出要強化學習與引用國際碳排放量核算最新指南,促進國家與省級核算標準與核算清單一體化、規范化建設,同時高度重視碳排放權交易市場建設。

目前,學術界的相關研究主要集中于碳關稅對我國進出口貿易的定性影響與分析,而以我國對歐盟高碳產業出口貿易為重點的定量研究極少。因此,本文基于現有研究,聚焦于高碳產業,利用2000-2021年中國對歐盟相關貿易數據,分析我國這些產業對歐盟出口貿易的趨勢以及分析其競爭力狀況,并據此提出應對歐盟碳邊境調節機制的對策,這對進一步豐富碳邊境調節機制的相關研究以及我國相關政策的制定和實施均有重要的意義。

二、我國對歐盟高碳產業出口貿易趨勢分析

本研究以碳關稅所涵蓋的幾大高碳產業(水泥、鋁、化肥、鋼鐵等)為主要研究對象,其中由于中國與歐盟在電力生產貿易業貿易量過少而不考慮,根據2000-2020 年中國對歐盟相關產業出口貿易值,客觀分析我國對歐盟高碳產業出口貿易的變化趨勢(相關數據來源于聯合國UNComtrade 數據庫)。

(一)我國對歐盟高碳產業出口貿易產業現狀分析

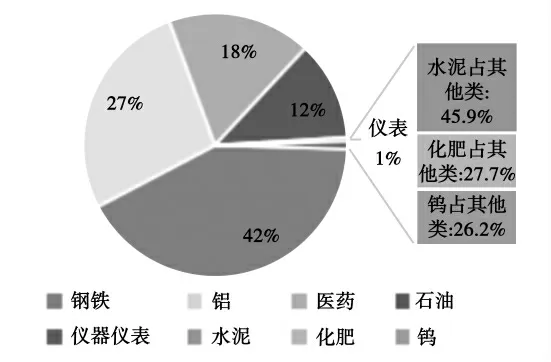

圖1 顯示了2000-2021 年我國對歐盟各高碳產業在出口貿易量的占比情況。由圖1 可知,我國對歐盟高碳產業出口貿易以鋼鐵、鋁等重金屬為主,同時上述兩個產業屬于碳關稅所涵蓋的高碳產業領域,占比總和超過半數,其中鋼鐵產業在我國屬于高耗能高出口產業,其出口貿易總額將近600億美元,占所統計高碳產業的42%,是占比最大產業。鋁產業緊跟其后,占比27%,其出口貿易總額近387 億美元。醫藥產業在全球疫情期間,發展態勢良好,向世界各國的出口貿易額劇增,尤其是近幾年,該產業占出口貿易總額的相當大份額,占比18%。與此同時,碳關稅所涵蓋的其他非重工業的高碳產業,在總貿易額占比相對較少,但其總額長期維持在高位。

圖1 2000-2021 我國對歐盟各高碳產業在總出口貿易量占比(%)

高碳產業一直是我國出口貿易的支柱產業,與我國經濟發展關系十分密切,因此進口高碳產業產品的發達國家對高碳產業的依賴程度就不會立即減弱,在短期內,各國的高碳產業的綠色轉型進程也不會一蹴而就,目前的高碳產業仍然會占據較大的市場份額,不過,在長期征收碳稅后,屬于歐盟碳邊境調節機制明文規定的高碳產業,自然會受到很大的沖擊,對中歐經濟貿易往來會造成更多的不利影響。

(二)我國對歐盟高碳產業出口貿易總趨勢分析

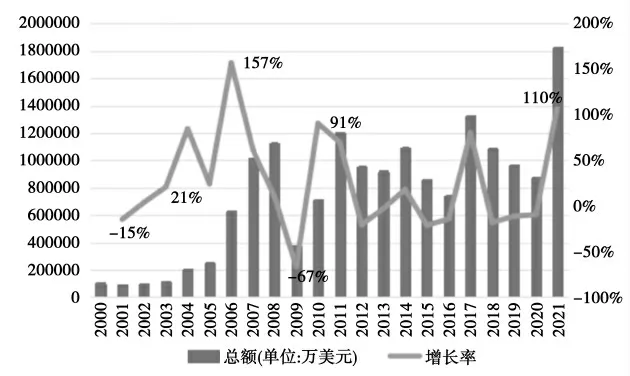

圖2 顯示了2000-2021 年我國對歐盟高碳產業出口貿易總趨勢情況。由圖2 可知,2000-2008年,我國對歐盟高碳產業出口貿易總額整體呈快速增長的態勢,由2000 年的9 億9131 美元增長至2008 年的111 億8420 美元;2008-2009 年,可能受金融危機的影響,我國對歐盟的出口貿易出現明顯的回落;2009-2011 年,我國對歐盟高碳產業出口貿易總額又呈快速增長的趨勢,年均增長率為80%;2011-2016 年,我國對歐盟高碳產業出口貿易總額呈波動下降的趨勢,由2011 年的119 億6 077 美元下降至2016 年的73 億3054 美元;2016-2017 年,出口貿易又高速增長,年增長率達到80%;2017-2020 年,我國對歐盟高碳產業出口貿易總額又呈下降的態勢,由2017 年的132 億美元快速下降至2020 年的86 億美元;2020-2021 年,我國對歐盟出口貿易總額達到頂峰,超過180 億美元,年增長率達到110%。其中,2019 年以來,受新冠疫情全球蔓延的影響,世界經濟陷入停滯階段,我國對歐盟出口貿易迅速下降。回顧中歐貿易交往十余年,中國始終保持堅定與支持態度,不斷加深、擴大與歐盟各國的經貿關系,中國對歐盟的出口貿易總是保持上升或是穩定發展的態勢。

圖2 2000-2021 年我國對歐盟高碳產業出口貿易總趨勢情況

由圖2 可得,中歐友好的貿易往來關系,離不開雙方的進出口貿易需求,而歐盟碳邊境調節機制的出現,將會不可避免地影響到我國的利益與未來中歐貿易關系,我們不可否認碳關稅初心在于提高各國應對氣候變化的能力,但其對碳泄漏等環境問題的抑制作用也確實有限,亦會對我國出口貿易造成諸多不利影響。為了維護雙方貿易往來的友好關系,我國也會積極應對歐盟碳邊境調節機制對我國出口貿易帶來的挑戰,在碳減排的時代背景下,用中國方法打破碳關稅帶來的不利規則。

三、我國對歐盟高碳產業出口貿易競爭力狀況

本文探究碳減排背景下中國對歐盟高碳產業出口貿易競爭力,采用區域內貿易競爭力指數(TC)與區域顯性比較優勢指數(RRAC)衡量中國高碳行業對歐盟出口競爭力。本研究參照李小平與盧現祥[12](2010)的研究,將高碳產業劃定為10 個行業:化學工業、醫藥制造業、通信設備、計算機及其他電子設備制造業、儀器儀表及文化、辦公用品制造業、石油加工、煉焦及核燃料加工業、其他非金屬礦物制品業、金屬制品業、電力、燃氣的生產和供應業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業。根據現有貿易數據反映,中國與歐盟在電力、燃氣的生產與供應業貿易量較少,因此本文對高碳產業的研究未包含該行業。本文根據2000-2021 年中國與歐盟雙邊高碳產業貿易測算出9 個產業的貿易競爭力相關指標。考慮到數據的一致性,本文歐盟為包括英國在內的28 個成員國,數據來源于OECD 按行業和最終用途類別劃分的雙邊貿易數據庫,行業分類標準為ISIC Rev.4(2020 年版)。

(一)中國與歐盟高碳產業貿易TC 指數

貿易競爭力指數(TC 指數)用一國貿易輸出與輸入來反映一國或部門的競爭力優勢。TC 指數越接近于1 競爭力越大;越接近于-1 競爭力越弱;等于0 時表示該產業競爭力處于中間水平,進出口呈現均衡狀態。表達式為:

其中,Xit為我國t 行業對歐盟出口總額,Mit為我國t 行業對歐盟進口總額。表1 為2001-2021 年我國與歐盟高碳產業對外貿易的貿易競爭力指數。

表1 2000-2021 年中國高碳產業對歐盟出口貿易競爭力指數

由表1 可知,我國高碳產業在歐盟貿易競爭力普遍不高。具體而言,一是弱競爭力行業:TC 指數在-1 至0 之間。在考察期內,我國對歐盟出口貿易中一直具有弱競爭力的高碳產業包括化學工業、醫藥制造業、儀器儀表及文化和辦公用品制造業。這表明,我國對歐盟的化學工業、醫藥制造業、儀器儀表及文化和辦公用品制造業等產品出口一直處于劣勢地位。二是較高競爭力行業:TC 指數在0-0.5 之間。在考察期內,我國對歐盟出口貿易中在波動中具有較高競爭力的高碳產業包括金屬制品業、黑色金屬冶煉及壓延加工業、有色金屬冶煉及壓延加工業。這幾類行業也是CBAM規制范圍內且碳排放量最高的行業。尤其是2006 年以來,我國黑色金屬冶煉及壓延加工業一直具有較高競爭力。這可能是因為隨著我國技術水平的不斷提高,黑色金屬冶煉及壓延加工業產品水平日益提高。三是高競爭力行業:TC 指數在0.5-1 之間。2000-2021 年,我國具有高競爭力的高碳產業為通信設備、計算機及其他電子設備制造業,其他非金屬礦物制品業,石油加工、煉焦及核燃料加工業。其中,貿易競爭力最強的是通信設備、計算機及其他電子設備制造業,從2000 年的0.123 增長至2021 年的0.752,不僅順差擴大,且TC 指數逐漸接近于1,體現了我國通信設備制造業的良好發展前景與在歐盟市場中極強的出口競爭力。其他非金屬礦物制品業在近年來貿易競爭力水平也呈現逐年上升趨勢,在2021 年TC 值超過0.6,在歐盟的出口競爭力較強,但值得注意的是該行業包含水泥、石灰和石膏制造,石膏、水泥制品及類似制品制造,磚瓦、石材等建筑材料制造,玻璃制造等,屬于歐盟碳邊境調節機制中明文規制的領域,因此該行業在未來CBAM實施后貿易競爭力水平有待進一步探究。

(二)中國與歐盟高碳產業貿易RRCA 指數

本文為測度中國與歐盟區域內的貿易比較優勢,參考王莉莉和肖雯雯[9](2016),使用區域顯性比較優勢指數(RRCA 指數),在空間范圍上將RCA 指數進行縮小,表現為將世界市場上的貿易比較優勢轉化為研究特定區域的貿易比較優勢。其表達式如下:

表2 為2000-2021 年中國高碳產業RRCA 指數,根據測算結果與判定標準,我國對歐盟的出口貿易中大部分高碳產業的RRCA 指數均小于0.7,處于相對劣勢地位。這些產業包括化學工業、醫藥制造業、儀器儀表及文化、辦公用品制造業、石油加工、煉焦及核燃料加工業、金屬制品業、黑色金屬冶煉及壓延加工業和有色金屬冶煉及壓延加工業。從全球產業現代化角度,這些產業均屬于高碳排產業,其產品消費過程的廢水、廢氣、廢渣等廢棄物排放會對于周圍環境造成較大污染和影響。可以預見,隨著歐盟CBAM的實施以及相關規制措施愈加嚴格,這些產業要想扭轉劣勢地位的局面,須從生產工藝綠色化轉型著力。此外,我國其他非金屬礦物制品業具有較為平均的競爭優勢,尤其是2012-2013 年,平均競爭優勢較為明顯。相比較而言,我國高碳產業中,小部分產業具有明顯的顯性比較優勢。例如,在考察期內,通信設備、計算機及其他電子設備制造業的年均RRAC 指數為1.215,表明在歐盟市場我國通信設備、計算機及其他電子設備制造業相關產品具有比較優勢。這可能與各國對電子產品需求日盛以及近年來我國5G 通信等電子產品的快速發展有關。

表2 2000-2021 年中國高碳產業對歐盟貿易區域顯性比較優勢指數

四、研究結論與對策建議

本文基于2000-2021 年中國與歐盟九大高碳行業雙邊貿易數據,依據貿易競爭力指數(TC)、區域顯性比較優勢指數(RRCA)等指標,對碳減排背景下中國高碳產業出口歐盟的競爭力水平進行分析。結果表明,2000-2020 年,我國對歐盟高碳產業出口貿易總體呈上升或是穩定發展的態勢;2000-2021 年,在歐盟市場中,我國具有高競爭力的高碳產業為通信設備、計算機及其他電子設備制造業,其他非金屬礦物制品業,石油加工、煉焦及核燃料加工業。其中,我國通信設備、計算機及其他電子設備制造業的競爭力和顯性比較優勢均最強,而其他非金屬礦物制品業以及石油加工、煉焦及核燃料加工業雖然具有較強的貿易競爭力,但顯性比較優勢不明顯。相比較而言,其他高碳產業如化學工業、醫藥制造業等均處于劣勢地位,且沒有顯性比較優勢。這表明我國高碳產業與歐盟的對外貿易中競爭力相對較弱,存在較大的市場前景,而高碳產業的低碳化發展將助力我國與歐盟的雙邊貿易。在全球碳減排背景下以及我國國內“雙碳”遠景目標的實現過程中,這些行業要在未來的貿易中取得優勢,需要在綠色轉型以及行業技術水平的提升方面著手,相關的對策建議為:

(一)完善碳權交易制度,以市場手段代替行政手段

過去在節能減排方面,中國形成了行政手段的路徑依賴,雖然在一定階段內取得了較好的減排成果,但是也產生了政府監管成本與企業減排成本大幅增加的問題。隨著中國的碳排放交易試點取得階段性成功與歐盟碳市場的良好發展,實踐證明,市場手段是減少溫室氣體排放行之有效的政策工具,具有降低社會減排成本和調動企業節能積極性的二元性,相較于行政手段,市場手段更加有利于社會福利最大化。

(二)以產業結構升級為主導,堅持低碳經濟發展

國內應加強對高碳產業的低碳化轉型,加大對制造業企業的扶持力度。而制造業低碳化轉型的重點在于綠色工藝創新,從投入與產出的角度來看,綠色工藝創新的核心在于要素的投入與對于環境的產出之間的關系。而碳稅的規制,是從生產角度降低企業的二氧化碳排放量與其要素投入比。中國應以產業結構升級為導向,促進企業向價值鏈上游發展,同時減少對高排放的能源產業的依賴,發展清潔能源,并在制造業等高能耗產業中提高清潔能源的使用率。

(三)以企業綠色技術升級應對國外碳關稅壁壘

目前我國碳權交易等碳排放規制的實施程度不斷加強,但隨著國外碳稅制度的實施以及碳關稅征收提上日程,若國內企業不對生產技術進行綠色化革新,以犧牲環境換取利益的生產行為必將難以為繼,而且在出口過程中易受碳關稅等綠色貿易壁壘阻礙。[13]在面對不斷加強的環境規制政策時,企業必須創新綠色技術引領發展,做到環境管理規劃精細化,在生產過程中分階段落實減排理念,將減排滲透到生產、管理的各個環節之中去,從生產的源頭減少二氧化碳的產生。

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36