經(jīng)濟(jì)政策不確定性與短期利率波動(dòng)

——基于BHK-L-MIDAS模型的實(shí)證研究

2023-11-06 08:05:48吳鑫育尹學(xué)寶

運(yùn)籌與管理 2023年9期

吳鑫育, 尹學(xué)寶

(安徽財(cái)經(jīng)大學(xué) 金融學(xué)院,安徽 蚌埠 233030)

0 引言

短期利率不僅在固定收益證券及其衍生產(chǎn)品的定價(jià)中發(fā)揮著至關(guān)重要的作用,而且其波動(dòng)行為也會(huì)對(duì)市場(chǎng)參與者的投融資決策產(chǎn)生重要影響。由于短期利率本身具有均值回復(fù)性,其經(jīng)驗(yàn)分布呈現(xiàn)出尖峰、厚尾的特征,而且其波動(dòng)具有時(shí)變性、聚集性和非對(duì)稱性,使得準(zhǔn)確描述短期利率動(dòng)態(tài)行為變得較為困難。如果不能準(zhǔn)確刻畫(huà)短期利率動(dòng)態(tài)行為,可能會(huì)影響投資者的投融資決策以及對(duì)利率衍生產(chǎn)品的定價(jià)。因此,探尋一個(gè)合理的短期利率模型來(lái)更加精確地建模短期利率動(dòng)態(tài)行為變得十分重要。

短期利率本身具有均值回復(fù)性,常用刻畫(huà)短期利率均值回復(fù)性的模型有Vasicek模型、CIR模型和CKLS模型。雖然這三個(gè)模型能很好地刻畫(huà)短期利率的均值回復(fù)性,但是其不能捕獲短期利率波動(dòng)的時(shí)變性和聚集性特征。為了有效刻畫(huà)短期利率波動(dòng)的時(shí)變性和聚集性,BRENNER等[1]對(duì)CKLS模型進(jìn)行擴(kuò)展,將波動(dòng)率進(jìn)行了時(shí)變建模,構(gòu)建了包含GARCH效應(yīng)的短期利率波動(dòng)模型,即BHK模型。研究表明:包含GARCH效應(yīng)的短期利率模型相比傳統(tǒng)常數(shù)波動(dòng)短期利率模型具有較好的數(shù)據(jù)擬合效果,能夠較好地刻畫(huà)短期利率波動(dòng)的時(shí)變性和聚集性。

但是,一方面,包含GARCH效應(yīng)的短期利率模型——BHK模型,不能描述短期利率波動(dòng)的杠桿效應(yīng)(非對(duì)稱性)(楊愛(ài)軍等[2],李旭超和蔣岳祥[3])。HASSANI等[4]研究表明,短期利率波動(dòng)具有杠桿效應(yīng),包含杠桿效應(yīng)和GARCH效應(yīng)的短期利率模型在短期不僅具有較好的數(shù)據(jù)擬合效果,而且具有更高的預(yù)測(cè)精度。如果模型中忽視短期利率波動(dòng)的杠桿效應(yīng)將會(huì)高估負(fù)向沖擊和低估正向沖擊對(duì)短期利率波動(dòng)的影響(孔繼紅[5],孔繼紅和易志高[6])。

另一方面,JOSLIN和KONCHITCHKI[7]研究發(fā)現(xiàn)短期利率波動(dòng)不僅受到自身波動(dòng)的影響,還會(huì)受到來(lái)自外部變量沖擊的影響。尚玉皇和鄭挺國(guó)[8]采用宏觀景氣一致指數(shù)、通貨膨脹、貨幣供應(yīng)量作為宏觀因子的代理變量,考慮到宏觀因子與短期利率的非同步性,構(gòu)建混頻BHK(BHK-MIDAS)模型探討了宏觀因子在測(cè)度和預(yù)測(cè)短期利率波動(dòng)方面的作用。但是,已有研究沒(méi)有考慮到經(jīng)濟(jì)政策不確定性(EPU)對(duì)短期利率波動(dòng)的影響。近年來(lái),我國(guó)面臨的市場(chǎng)環(huán)境和經(jīng)濟(jì)形勢(shì)變得日益復(fù)雜。為了應(yīng)對(duì)日益復(fù)雜的市場(chǎng)環(huán)境和經(jīng)濟(jì)形勢(shì),推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展,政策當(dāng)局不斷調(diào)整經(jīng)濟(jì)政策。然而,經(jīng)濟(jì)政策的不斷調(diào)整使得EPU水平不斷攀升。劉金全等[9]研究表明:EPU上升會(huì)降低貨幣政策的有效性,為了增強(qiáng)貨幣政策的有效性,中央銀行會(huì)加大調(diào)控貨幣政策力度來(lái)對(duì)沖不確定性對(duì)經(jīng)濟(jì)的影響。短期利率作為中央銀行調(diào)整貨幣政策強(qiáng)有力的工具,當(dāng)貨幣政策有效性降低時(shí),短期利率也會(huì)發(fā)生一定的波動(dòng),即EPU不斷上升可能會(huì)影響短期利率波動(dòng)。當(dāng)前,對(duì)EPU與金融變量波動(dòng)之間的研究主要集中于EPU與股票市場(chǎng)波動(dòng)(BALCILAR等[10],WANG等[11],陳國(guó)進(jìn)等[12],夏婷和聞岳春[13])、外匯市場(chǎng)波動(dòng)(CHEN等[14],ZHOU等[15])等方面。據(jù)我們所知,目前國(guó)內(nèi)外關(guān)于EPU與短期利率波動(dòng)之間關(guān)系的研究還鮮有見(jiàn)到。

基于以上分析,本文在BHK模型的基礎(chǔ)上,借鑒ENGLE等[16]提出的GARCH-MIDAS模型的建模思路,考慮短期利率波動(dòng)杠桿效應(yīng)以及中國(guó)EPU對(duì)短期利率波動(dòng)可能存在的影響,構(gòu)建一個(gè)包含杠桿效應(yīng)和EPU的混頻短期利率模型,即BHK-L-MIDAS模型對(duì)短期利率波動(dòng)進(jìn)行建模與預(yù)測(cè),并采用上海銀行間同業(yè)拆借市場(chǎng)利率(SHIBOR)和中國(guó)EPU指數(shù)數(shù)據(jù)進(jìn)行實(shí)證分析。本文主要貢獻(xiàn)在于:1)在BHK-MIDAS模型中加入了杠桿效應(yīng),構(gòu)建出BHK-L-MIDAS模型來(lái)研究短期利率波動(dòng)的非對(duì)稱性;2)采用中國(guó)EPU指數(shù)作為EPU的代理變量,將其引入BHK-L-MIDAS模型中,研究EPU與短期利率波動(dòng)之間的關(guān)系;3)采用多種損失函數(shù)以及模型置信集(MCS)檢驗(yàn),實(shí)證考察構(gòu)建的BHK-L-MIDAS模型對(duì)短期利率波動(dòng)的預(yù)測(cè)能力,分析杠桿效應(yīng)和EPU對(duì)于短期利率波動(dòng)的預(yù)測(cè)作用,進(jìn)一步基于VaR分析探討B(tài)HK-L-MIDAS模型在短期利率市場(chǎng)風(fēng)險(xiǎn)度量方面的經(jīng)濟(jì)價(jià)值。

本文的結(jié)構(gòu)安排如下:第一部分介紹本文構(gòu)建的BHK-L-MIDAS模型;第二部分說(shuō)明數(shù)據(jù)來(lái)源以及描述性統(tǒng)計(jì)量;第三部分對(duì)樣本內(nèi)擬合結(jié)果進(jìn)行介紹;第四部分介紹樣本外預(yù)測(cè)結(jié)果;第五部分為VaR估計(jì)及后驗(yàn)分析;第六部分為主要研究結(jié)論。

1 模型構(gòu)建

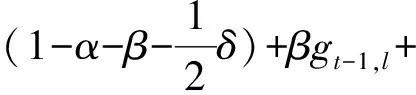

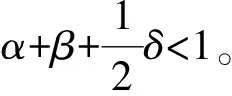

BRENNER等[1]提出了同時(shí)考慮水平效應(yīng)(均值回復(fù)性)和GARCH效應(yīng)的BHK模型。 BHK模型可以較好地描述短期利率波動(dòng)的時(shí)變性和聚集性。但是它未考慮到短期利率波動(dòng)可能存在的非對(duì)稱性,此外,它也沒(méi)有考慮到EPU對(duì)短期利率波動(dòng)的沖擊作用。鑒于此,本文在BHK模型的基礎(chǔ)上,對(duì)其進(jìn)行擴(kuò)展,引入杠桿效應(yīng)和EPU,構(gòu)建BHK-L-MIDAS模型對(duì)短期利率動(dòng)態(tài)性進(jìn)行建模。該模型假設(shè)短期利率服從如下動(dòng)態(tài)過(guò)程:

(1)

(2)

其中,Δrt,l=rt,l-rt-1,l表示在第l月中第t天的短期利率變化,gt,l表示短期利率波動(dòng)的短期高頻(日度)成分,主要受到利率自身波動(dòng)的影響,τl表示短期利率波動(dòng)的長(zhǎng)期低頻(月度)成分,本文假設(shè)其受到EPU的影響。

為了刻畫(huà)短期利率波動(dòng)的時(shí)變性和杠桿效應(yīng),本文假設(shè)短期成分gt,l服從如下具有單位方差的日度GJR-GARCH(1,1)方程:

(3)

其中,Nt-1,l是示性函數(shù),滿足

(4)

“藝術(shù)人”身份是藝術(shù)家最本質(zhì)的、區(qū)別于他人的基本特征。大眾普遍意識(shí)中的藝術(shù)家通常意味著具有較高的審美能力和嫻熟的創(chuàng)作技巧,從事藝術(shù)創(chuàng)作并取得了一定成就的人。其最基本的特征首先是具有藝術(shù)天賦的,這種天賦可能體現(xiàn)在筆觸運(yùn)用上、色彩調(diào)和上,也可能體現(xiàn)在音符流動(dòng)中,詩(shī)詞歌賦、琴棋書(shū)畫(huà),不一而足;其二是富有藝術(shù)感性,極強(qiáng)的移情通感能力,即對(duì)于美的事物的豐富的感受力和想象力,又因這種極度的感性而充滿激情,將自我感受通過(guò)藝術(shù)手段表現(xiàn)在筆觸、音符和語(yǔ)言等形態(tài)之中。正像黑格爾描述的,真正的藝術(shù)家都有一種天生自然的推動(dòng)力即將自己的情感思想即刻表現(xiàn)為藝術(shù)形象的直接的需要。

對(duì)于長(zhǎng)期成分τl的設(shè)定,本文借鑒GARCH-MIDAS模型的建模思路,采用MIDAS回歸方法將τ(zl)的對(duì)數(shù)形式設(shè)定為如下過(guò)程:

(5)

其中,EPUl是l月的EPU指數(shù),θ表示EPU對(duì)長(zhǎng)期波動(dòng)成分τl的影響系數(shù),K是低頻EPU變量的MIDAS最大滯后階數(shù)。Ψk(ω)是一個(gè)Beta型權(quán)重函數(shù),具體形式為:

(6)

方程(1)-方程(6)即構(gòu)成了BHK-L-MIDAS模型。值得指出的是,BHK-L-MIDAS模型是一個(gè)較為一般化的模型,包含了BHK-MIDAS模型和BHK模型作為特例。事實(shí)上,當(dāng)δ=0,BHK-L-MIDAS模型即退化為BHK-MIDAS模型;當(dāng)δ=0,且長(zhǎng)期成分τl為常數(shù),BHK-L-MIDAS模型即退化為BHK模型。

2 數(shù)據(jù)及描述性統(tǒng)計(jì)

2.1 數(shù)據(jù)

短期利率數(shù)據(jù)的選取有兩種方法,第一種是國(guó)債回購(gòu)利率,例如遲國(guó)泰和段翀[17]、李少育和黃泓人[18]; 第二種是上海銀行間同業(yè)拆借市場(chǎng)利率(SHIBOR)。考慮到SHIBOR利率相比國(guó)債回購(gòu)利率具有交易更活躍、交易量大、數(shù)據(jù)樣本更完整等諸多優(yōu)點(diǎn),本文采用SHIBOR利率作為短期利率的代理變量,選取7天SHIBOR利率作為研究樣本進(jìn)行實(shí)證分析。SHIBOR利率數(shù)據(jù)來(lái)源于WIND資訊,樣本區(qū)間為從2007年1月4日至2020年12月31日,共得到3496個(gè)日度數(shù)據(jù)。EPU選取為BAKER等[19]基于香港《南華早報(bào)》的新聞報(bào)道,運(yùn)用文本分析法編制的中國(guó)EPU指數(shù),該指數(shù)為月度頻率,數(shù)據(jù)來(lái)源于經(jīng)濟(jì)政策不確定性網(wǎng)站(www.policyuncertainty.com),樣本區(qū)間為2007年1月到2020年12月,共得到168個(gè)月度數(shù)據(jù)。

2.2 描述性統(tǒng)計(jì)量

表1給出了7天SHIBOR利率的變化以及中國(guó)EPU指數(shù)的描述性統(tǒng)計(jì)量。從表1可以看到,7天SHIBOR利率的偏度小于0,峰度大于3,明顯偏離于正態(tài)分布。Ljung-Box Q統(tǒng)計(jì)量表明,7天SHIBOR利率均具有自相關(guān)性(均值回復(fù)性)。通過(guò)ADF檢驗(yàn)可以發(fā)現(xiàn),7天SHIBOR利率的一階差分是平穩(wěn)的。其次,中國(guó)EPU指數(shù)具有較大的均值和方差,即中國(guó)EPU指數(shù)具有較高的均值水平和波動(dòng)性。

表1 7天SHIBOR利率變化和中國(guó)EPU指數(shù)描述性統(tǒng)計(jì)量

3 樣本內(nèi)擬合結(jié)果

本文分別采用BHK模型、BHK-MIDAS模型和BHK-L-MIDAS模型對(duì)7天SHIBOR利率進(jìn)行樣本內(nèi)擬合,樣本內(nèi)區(qū)間為從2007年1月4日到2016年12月30日,共2498個(gè)樣本。對(duì)于BHK-MIDAS模型和BHK-L-MIDAS模型,MIDAS最大滯后階數(shù)選取為K=12,即采用EPU滯后1年的數(shù)據(jù)來(lái)濾波得到短期利率的長(zhǎng)期波動(dòng)。7天SHIBOR利率的參數(shù),本文使用極大似然估計(jì)方法求出模型的參數(shù)。參數(shù)估計(jì)結(jié)果如表2所示。

表2 參數(shù)估計(jì)結(jié)果

從表2中模型的參數(shù)估計(jì)結(jié)果可以看到,參數(shù)ω的估計(jì)值大于1,說(shuō)明EPU的滯后信息對(duì)短期利率波動(dòng)的長(zhǎng)期成分的影響是正向的,同時(shí),從θ值的估計(jì)結(jié)果來(lái)看,EPU不僅會(huì)對(duì)短期利率的波動(dòng)產(chǎn)生影響,而且這種影響是顯著為負(fù)的,說(shuō)明較高的EPU水平預(yù)期未來(lái)較低的短期利率長(zhǎng)期波動(dòng)。可能的解釋在于,我國(guó)出臺(tái)的一系列宏觀經(jīng)濟(jì)政策是以穩(wěn)定經(jīng)濟(jì)運(yùn)行、推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展為目標(biāo),需要避免短期利率頻繁變動(dòng)給經(jīng)濟(jì)發(fā)展帶來(lái)不利影響,所以有利于降低短期利率長(zhǎng)期波動(dòng)。此外,δ估計(jì)值顯著為負(fù),說(shuō)明短期利率正向沖擊相比短期利率負(fù)向沖擊對(duì)短期利率波動(dòng)有更大的影響,表明短期利率波動(dòng)存在與股市波動(dòng)不同的“反向杠桿效應(yīng)”。最后,對(duì)比三個(gè)模型的對(duì)數(shù)似然(Log-lik)、AIC和BIC值可以看出: 包含EPU的BHK-MIDAS和BHK-L-MIDAS模型的數(shù)據(jù)擬合效果均優(yōu)于BHK模型。進(jìn)一步分析可以看到,包含EPU和杠桿效應(yīng)的BHK-L-MIDAS模型比僅包含EPU的BHK-MIDAS模型的數(shù)據(jù)擬合效果更好,說(shuō)明引入杠桿效應(yīng)和EPU能夠改善模型數(shù)據(jù)擬合的效果,充分體現(xiàn)了考慮杠桿效應(yīng)和EPU對(duì)短期利率波動(dòng)建模具有重要意義。

4 樣本外預(yù)測(cè)結(jié)果

4.1 樣本外預(yù)測(cè)能力的比較

由樣本內(nèi)參數(shù)估計(jì)結(jié)果可知,BHK-L-MIDAS模型具有最優(yōu)的樣本內(nèi)數(shù)據(jù)擬合效果。為了檢驗(yàn)BHK-L-MIDAS模型在樣本外的預(yù)測(cè)能力,本文采用滾動(dòng)時(shí)間窗口方法對(duì)短期利率波動(dòng)進(jìn)行預(yù)測(cè),樣本外預(yù)測(cè)階段為從2017年1月3日到2020年12月31日,共得到998個(gè)樣本外預(yù)測(cè)值。本文選取三個(gè)損失函數(shù)來(lái)綜合評(píng)判模型預(yù)測(cè)性能的優(yōu)劣,分別為平均絕對(duì)誤差(MAE)、均方誤差(MSE)和擬似然(QLIKE)。作為短期利率波動(dòng)的代理變量,與HOU和SUARDI[20]一致,本文選取為|rt-rt-1|。各模型波動(dòng)率預(yù)測(cè)評(píng)價(jià)結(jié)果如表3所示。

表3 波動(dòng)率預(yù)測(cè)評(píng)價(jià)結(jié)果

從表3中的波動(dòng)率預(yù)測(cè)評(píng)價(jià)結(jié)果可以看到,BHK-L-MIDAS模型與BHK模型和BHK-MIDAS模型相比,其MAE值、MSE值和QLIKE值均最小,說(shuō)明BHK-L-MIDAS模型具有更為優(yōu)越的波動(dòng)率預(yù)測(cè)表現(xiàn),同時(shí)也說(shuō)明加入杠桿效應(yīng)和EPU能夠改進(jìn)模型對(duì)短期利率波動(dòng)的預(yù)測(cè)精度。

4.2 DM檢驗(yàn)

表4 DM檢驗(yàn)結(jié)果

從表4中可以看出,在絕大多數(shù)情形下,BHK-L-MIDAS模型相比BHK-MIDAS模型具有統(tǒng)計(jì)上更為優(yōu)越的樣本外預(yù)測(cè)能力(除了損失函數(shù)為MSE時(shí))。此外,從表中我們還可以看到,BHK-MIDAS模型和BHK-L-MIDAS模型均相比BHK模型具有統(tǒng)計(jì)上更為優(yōu)越的樣本外預(yù)測(cè)能力。綜合起來(lái),BHK-L-MIDAS模型在短期利率波動(dòng)預(yù)測(cè)方面表現(xiàn)最佳,進(jìn)一步說(shuō)明加入杠桿效應(yīng)和EPU對(duì)于短期利率波動(dòng)預(yù)測(cè)的重要性。

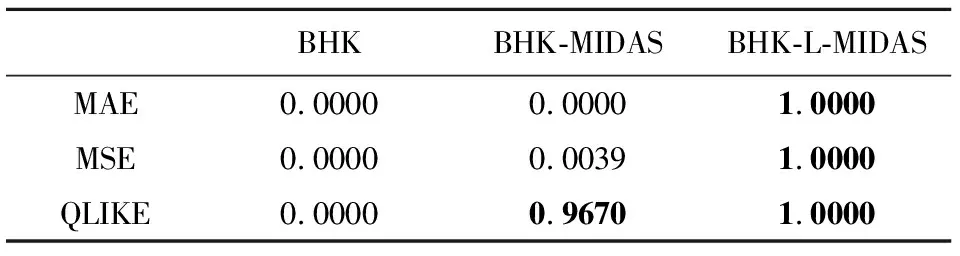

4.3 MCS檢驗(yàn)

為了進(jìn)一步增強(qiáng)研究結(jié)論的可靠性,本文采用模型置信集(Model Confidence Set,MCS)檢驗(yàn)在一定的可信度水平下篩選出最優(yōu)的預(yù)測(cè)模型。在MCS檢驗(yàn)中,設(shè)定分塊自舉法的抽樣數(shù)目為105,同時(shí)將顯著性水平設(shè)定為10%。根據(jù)MCS檢驗(yàn)的基本原理,如果模型MCS檢驗(yàn)的P值小于0.1,則說(shuō)明該模型是預(yù)測(cè)能力較差的模型,而P值大于0.1的模型是預(yù)測(cè)能力較好的模型,將在MCS檢驗(yàn)中幸存下來(lái)。MCS檢驗(yàn)結(jié)果如表5所示。

表5 MCS檢驗(yàn)結(jié)果

從表5給出的MCS檢驗(yàn)結(jié)果可以看到,BHK模型在所有情形下均沒(méi)有通過(guò)MCS檢驗(yàn),而包含EPU的BHK-MIDAS模型在QLIKE損失函數(shù)上通過(guò)了MCS檢驗(yàn),說(shuō)明引入EPU能夠提升模型對(duì)短期利率波動(dòng)的預(yù)測(cè)精度; 同時(shí),引入杠桿效應(yīng)和EPU的BHK-L-MIDAS模型在所有情形下均得到了最高的MCS檢驗(yàn)P值(P=1),充分說(shuō)明了BHK-L-MIDAS模型在短期利率波動(dòng)率預(yù)測(cè)方面明顯優(yōu)于其他基準(zhǔn)模型。

4.4 穩(wěn)健性檢驗(yàn)

為了檢驗(yàn)?zāi)P蜆颖就忸A(yù)測(cè)能力是否具有穩(wěn)健性,本文選取不同預(yù)測(cè)窗口(200天和400天)進(jìn)行樣本外預(yù)測(cè)。不同預(yù)測(cè)窗口下的MCS檢驗(yàn)結(jié)果如表6所示。

表6 不同預(yù)測(cè)窗口下的MCS檢驗(yàn)結(jié)果

表6得到的MCS檢驗(yàn)結(jié)果與前面表5得到的結(jié)果相一致。BHK-L-MIDAS模型在所有情形下均被包含在了MCS中,且在所有情形下均獲得了最高的MCS檢驗(yàn)P值(P=1),充分說(shuō)明了BHK-L-MIDAS模型在不同預(yù)測(cè)窗口下預(yù)測(cè)短期利率波動(dòng)的能力具有穩(wěn)健性。

5 VaR估計(jì)及后驗(yàn)分析

為了說(shuō)明模型的經(jīng)濟(jì)價(jià)值,本文采用VaR對(duì)短期利率市場(chǎng)風(fēng)險(xiǎn)進(jìn)行刻畫(huà)。由VaR的定義,在第l個(gè)月第t+1天給定置信水平1-α下的VaR可以表示為如下形式:

P(Δrt+1,l>VaRt+1,l(α))=1-α

(7)

根據(jù)公式(7),可得BHK-L-MIDAS模型下VaR的計(jì)算公式為:

(8)

本文基于前文得到的998個(gè)波動(dòng)率預(yù)測(cè)值,分別選取置信水平99%,97.5%和95%(對(duì)應(yīng)顯著性水平分別為1%,2.5%和5%),利用公式(8)計(jì)算得到VaR的值。進(jìn)一步采用后驗(yàn)分析對(duì)各個(gè)短期利率模型風(fēng)險(xiǎn)測(cè)度的精確性進(jìn)行刻畫(huà),包括失敗率(FR)檢驗(yàn)和似然比(LR)檢驗(yàn)。

對(duì)各個(gè)模型的VaR估計(jì)結(jié)果進(jìn)行后驗(yàn)分析,FR檢驗(yàn)和LR檢驗(yàn)結(jié)果如表7所示。從表中可以看到,對(duì)于顯著性水平為2.5%和5%的VaR估計(jì),BHK-L-MIDAS模型通過(guò)了LR檢驗(yàn),但BHK模型和BHK-MIDAS模型在2.5%VaR沒(méi)能通過(guò)LR檢驗(yàn)。進(jìn)一步分析可以發(fā)現(xiàn),對(duì)于顯著性水平為1%的VaR估計(jì),雖然三個(gè)模型都沒(méi)能通過(guò)LR檢驗(yàn),但是BHK-L-MIDAS模型的FR值相比其他兩個(gè)模型的更接近于相應(yīng)的VaR顯著性水平(α=1%),LR統(tǒng)計(jì)量更小,因此BHK-L-MIDAS模型相比其他兩個(gè)模型具有更高的VaR估計(jì)精確度。

表7 VaR后驗(yàn)分析

6 結(jié)束語(yǔ)

短期利率作為重要的宏觀經(jīng)濟(jì)指標(biāo),研究其波動(dòng)行為對(duì)貨幣當(dāng)局調(diào)整貨幣政策以及市場(chǎng)參與者進(jìn)行投資決策具有重要的現(xiàn)實(shí)指導(dǎo)意義。由此,對(duì)短期利率波動(dòng)進(jìn)行建模和預(yù)測(cè)成為金融計(jì)量學(xué)文獻(xiàn)關(guān)注的焦點(diǎn)和熱點(diǎn)問(wèn)題。但是,傳統(tǒng)對(duì)短期利率波動(dòng)建模與預(yù)測(cè)的研究沒(méi)有考慮到短期利率波動(dòng)的杠桿效應(yīng)(非對(duì)稱性)以及EPU對(duì)短期利率波動(dòng)的影響。鑒于此,本文將杠桿效應(yīng)和EPU引入傳統(tǒng)的BHK模型,提出BHK-L-MIDAS模型來(lái)對(duì)短期利率波動(dòng)進(jìn)行建模和預(yù)測(cè)。BHK-L-MIDAS模型不僅能夠刻畫(huà)短期利率波動(dòng)的非對(duì)稱性,而且考慮了EPU對(duì)短期利率波動(dòng)的影響。采用7天SHIBOR利率的日度數(shù)據(jù),并選取中國(guó)EPU指數(shù)月度數(shù)據(jù)進(jìn)行實(shí)證研究,結(jié)果表明:BHK-L-MIDAS模型相較于其他基準(zhǔn)模型(BHK模型和BHK-MIDAS模型)在樣本內(nèi)數(shù)據(jù)擬合效果方面具有更優(yōu)的表現(xiàn)。進(jìn)一步,運(yùn)用MAE、MSE和QLIKE損失函數(shù)以及MCS檢驗(yàn),考察BHK-L-MIDAS模型與其他基準(zhǔn)模型的樣本外預(yù)測(cè)能力,判別出最優(yōu)預(yù)測(cè)模型。實(shí)證結(jié)果表明:BHK-L-MIDAS模型比其他基準(zhǔn)模型具有更高的樣本外預(yù)測(cè)精度。此外,不同窗口下的穩(wěn)健性檢驗(yàn)結(jié)論與前面結(jié)果相一致。因此,從數(shù)據(jù)擬合和模型預(yù)測(cè)能力方面來(lái)看,本文構(gòu)建的考慮了杠桿效應(yīng)和EPU的BHK-L-MIDAS模型具有最優(yōu)的表現(xiàn)。最后,VaR估計(jì)結(jié)果表明了本文模型在短期利率市場(chǎng)風(fēng)險(xiǎn)度量方面的經(jīng)濟(jì)價(jià)值。

本文為建模和預(yù)測(cè)短期利率波動(dòng)提供了新的模型方法,無(wú)論對(duì)于學(xué)術(shù)界的理論研究還是實(shí)務(wù)界的金融實(shí)踐(如利率風(fēng)險(xiǎn)管理)等都具有重要的參考價(jià)值。值得指出的是,本文研究工作還存在進(jìn)一步改進(jìn)的空間,例如可以考慮在BHK-L-MIDAS模型中引入跳躍成分,以捕獲短期利率的跳躍現(xiàn)象。此外,在本文提出的模型基礎(chǔ)上,結(jié)合Copula或VAR方法來(lái)研究?jī)蓚€(gè)國(guó)家之間短期利率波動(dòng)的聯(lián)動(dòng)性(溢出效應(yīng))也值得未來(lái)進(jìn)一步深入的研究。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國(guó)外匯(2019年18期)2019-11-25 01:42:02

中國(guó)外匯(2019年21期)2019-05-21 03:04:10

中國(guó)外匯(2019年21期)2019-05-21 03:04:08

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19