連續并購對公司績效影響研究*

——以天娛數科為例

2023-10-30 12:25:10廣東白云學院周利芬

綠色財會 2023年9期

○廣東白云學院 周利芬

一、引言

我國經濟發展處在高質量轉型的關鍵期,資本市場競爭愈演愈烈,企業的規模化、多元化、國際化特征愈加明顯。為在激烈的市場競爭中取勝,并購重組成為企業優化資源配置、強化核心競爭能力、助推高質量發展、實現做大做強的高效途徑。據Wind數據顯示,2012年A股市場并購活動開始升溫,2013年參與并購活動的企業數量為81家,2015年迅速達到近300家,創下歷史“并購新高”,隨后并購數量雖有所回落,但依然居高不下,并購熱度持續高溫。

值得注意的是,在日益激烈的競爭環境下,產業升級促使企業戰略化并購頻率加劇,企業一定時期內連續并購數家企業的案例不斷涌現。企業并購次數增加,并購給企業帶來的超額回報率、業績會逐次上升[1],更是激發企業試圖不斷并購刷新業績。連續并購是指管理層對并購績效樂觀而在一定時期內連續發起數次并購活動。Brown和Sarma[2]發現管理層過度自信能驅動連續并購。一些學者發現,知名企業更熱衷于并購。然而,企業展開密集的連續并購能否助力企業做大做強?連續并購究竟是如何影響企業績效的?本文以借殼上市后展開連續并購活動,在短暫的輝煌之后有“雷王”之稱的天娛數科為例展開探索。

二、文獻回顧

(一)連續并購

1983年,Shipper和Thompson[3]提出連續并購的概念,拉開了該主題研究的序幕。當時關于連續并購的研究主要集中在連續并購的概念、界定、動因等方面,較主流觀點認為連續并購即在一定時期內發起多次并購,對其界定主要通過并購頻率和間隔時長判斷。Fuller et al[4]、Brown和Sarma[2]提出3年內發起并購次數達5次以上則視為連續并購;韓立巖和陳慶勇[5]認為公司5年內發起并購活動5次以上為連續并購;吳超鵬等[6]則認為連續并購是發起并購次數大于1次的并購。可見,并購活動超過1次即可能屬連續并購的研究范圍。

關于連續并購的動因還是較豐富的,主流的動因有提高核心競爭力、協同效應、管理者行為以及過度自信等。學者們對并購動因深入地研究后發現,企業通過并購手段擴張規模以提高市場占有率,企業的市場競爭能力得到了有力的提升。Kim和Singal[7]指出,企業通過并購實現規模擴張和產業鏈擴張,形成高壁壘,加大話語權,從而提升核心競爭力。并購的兩家企業取長補短,雙方優勢有機協同,將發揮更強的效應。Servaes[8]發現,并購可實現協同效應。王雪峰[9]認為,連續并購能有效產生協同效應。連續并購的決策者是管理層,管理者選擇不斷并購,那是什么促使管理層頻繁發起并購呢?施繼坤等[10]認為,管理層為追求自身利益最大化而頻繁發起并購。國外學者較早提出了管理層過度自信是促使頻繁并購的動因,認為管理層過度自信程度越高,越熱衷于發起連續并購[11]。因此,連續并購會因管理層過度自信而不斷發生。

(二)并購對公司績效的影響

隨著并購熱度的升溫,并購對公司績效影響成為研究的焦點。關于并購對公司績效影響的觀點還是存在著較大的分歧。一派觀點認為并購能通過規模效應、價值鏈效應、協同效應以及激勵效應發揮積極的正績效。宋曉華等[12]提出,并購后公司規模擴大,并購能提高短期績效。馮根福和吳林江[13]認為,并購助力企業績效長期穩定;另一派觀點則從過度自信假說、委托代理理論、信息不對稱理論等分析中提出并購對公司績效起到消極的影響。吳娜等[14]發現,并購對公司績效發揮負向的作用。張洽[15]認為,并購會讓管理層報酬更優,間接損害股東財富。特別是當管理層過于自信時,會高估并購積極效應,忽略并購潛在風險,而影響并購績效[11]。可見,并購對公司績效影響的觀點難統一。并購給公司績效帶來的影響值得深入研究。

(三)連續并購與并購績效

并購行為影響公司績效,那么連續并購是如何影響并購績效的呢?并購企業積累的經驗,會為后續并購發揮整合作用,提升并購績效。雖然管理層試圖通過連續并購改善績效,但往往會操之過急,適得其反。朱紅波[16]發現,并購次數并非越多越好,并購次序與并購績效呈倒U型關系,排序在前的會帶來較高并購績效,但達到一定次數后并購績效會下降。與此同時,劉瑩等[17]也發現,并購成功會激發再并購欲望,但并購績效與并購次序呈倒 U 型關系。

綜合現有文獻來看,關于連續并購的動因及并購對公司績效影響的研究成果已較豐富,并且學者已經關注到連續并購行為對公司績效存在影響。本文擬通過案例企業在一定時期內連續發起數次并購活動的行為展開研究。現有文獻主要是通過大樣本實證檢驗宏觀環境對微觀企業績效的影響,但案例研究法能更深入到具體微觀企業,更易將事件前因后果表述得更加清晰[18],因此,本文選擇天娛數科為案例研究對象,以豐富此方面的文獻,同時也為擬連續并購的企業提供決策參考。

三、案例介紹

(一)天娛數科簡介

天娛數字科技(大連)集團股份有限公司(以下簡稱:天娛數科),成立于2010年3月9日,當時名為天神互動,主營業務范圍為技術推廣服務及軟件設計業務。2014年8月天神互動通過借殼科冕木業成功上市,于2015年4月更名為天神娛樂。公司借殼上市后,快速通過斥資近百億元開展連續并購活動,成為覆蓋游戲、應用分發平臺、廣告以及影視產業的企業,公司實施做大做強的發展戰略。通過隨后的并購整合,公司業務聚焦數字經濟,依托海量數據資源提供全場景數據流量運營服務。為更符合公司現實業務情況及戰略方向,公司于2022年2月18日更名為天娛數科。

(二)連續并購歷程

2013年10月,天娛數科(當時的天神互動)與科冕木業著手資產置換,科冕木業資產估值為 51 829.82萬元,天神互動100%股權估值為 245 066.88 萬元,雙方協商交易對價 245 066.88 萬元,置入資產與置出資產作價的差額 193 237.06 萬元,由科冕木業依據交易對方各自持有的天神互動股權比例向其發行股份購買。天娛數科借殼科冕木業成功后,便加大外延擴張馬力,其連續并購事件見表1。

表1 天娛數科并購事件

從表1可見,2014年10月31日天娛數科因籌劃并購深圳愛普停牌,于2015年2月12日完成過戶手續,以6億元現金交易對價高效實現對深圳愛普的100%直接控股權;隨后,同時對雷尚科技、妙趣橫生、AVAZU INE、上海麥橙四家公司拉開并購序幕,并于2015年10月先后均完成過戶手續,分別以8.8億元、5.89億元、20.7億元、0.1億元交易對價實現對該四家公司的直接或間接100%控股權;接著,于2016年10月以現金9.86億元交易對價實現對一花科技100%的控股權;再者,同時對幻想悅游、合潤德堂展開并購籌劃,分別以34.17億元及7.42億元交易對價成交,實現對幻想悅游 93.54%、合潤德堂96.36%的控股權,于2017年1月和2月順利完成過戶手續;繼此,于2017年2月27日以現金4.69億元交易對價取得嘉興樂玩42%的股權。天娛數科從借殼上市到完成并購嘉興樂玩,僅僅三年期間,便實現對9家標的方并購,并購成交總額近百億元。這種年均并購3家企業的頻繁并購活動,甚至被調侃為主業為“并購”。

四、連續并購短期績效分析

(一)連續并購短期績效影響的衡量

并購是企業快速成長的有效途徑。根據信息傳遞理論,不斷的并購信號向外界傳達了企業做大做強的利好信息,短期內投資者看漲。為探析連續并購對企業短期績效的影響,探尋并購信號不斷釋放與企業股價、回報率的關系,本文參考邊小東[19]的并購重組對短期績效影響的主流研究方法——事件研究法進行研究。在采用事件研究法研究中,若對事件估計期選擇合理,那么超額累計收益率可反映短期績效。因此,本文通過事件研究法,用市場模型確定的超額累計收益率(CAR)檢驗連續并購信號對天娛數科短期績效的影響。

從天娛數科并購事件來看,公司自成功借殼上市后,迅速在三年間連續發起并購事件,公司因籌劃并購停牌數次,復牌后的股價波動較直觀地傳達了市場對并購信號的反映。因并購事件存在未披露停牌現象,再者由于連續并購次數過于頻繁,各事件間隔期較短,存在多次并購事件同時停牌現象,從而較難判斷該并購事件信號與股價波動的聯系,為此,本文選擇能夠清晰辨別因重大事項停牌而披露的四個停牌首日為事件日(即事件編號1、2、3、5),分別是2013年10月14日、2014年10月31日、2015年5月28日、2016年2月3日,據以探析天神娛樂連續并購事件對公司短期績效的影響。

(二)連續并購短期績效影響分析

1.天娛數科借殼科冕木業事件

天娛數科借殼科冕木業上市,雖然不是直接并購其他標的方的事件,但此事件是天娛數科成功上市的標志,也是實施連續并購的前提,該事件的回報情況直接影響天娛數科后期的并購決策。因此,本文選擇該事件作為研究事件之一。2013年10月13日,科冕木業因重大資產重組借殼披露停牌。以停牌首日2013年10月14日為事件日,通過窗口期、估計期的相應數值,最終確定天娛數科借殼科冕木業停牌日前后30日累計超額收益率(如圖1)。從圖1可見,重大資產重組事件公布之前科冕木業的累計超額收益率在 -5%~10%之間波動。但受借殼重大事件信號的影響,在科冕木業復牌之后,股價連續出現13個漲停,迅速將累計超額收益率推上高峰,使股價達到歷史最高點;市值由14.74億元飆升至51.04億元,短短十幾日便呈現近3.5倍的市值升值,并且隨后持續較長時間在120%的高累計超額收益率范圍波動,短期無回落跡象。這些說明天娛數科本次借殼在短期內為投資者及上市公司帶來超豐厚的回報。如此佳績為天娛數科后期連續并購增添了信心。天娛數科試圖通過連續并購不斷創造高業績的并購之路開啟。

圖1 天娛數科借殼科冕木業停牌日前后累計超額收益率圖

2.天娛數科并購深圳愛普事件

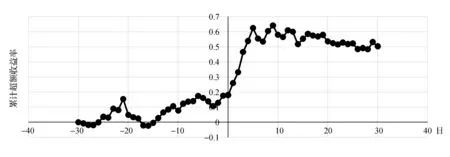

天娛數科于2014年8月成功借殼后,僅兩個月之隔,便于2014年10月30日因籌劃并購深圳愛普而宣布停牌。以停牌首日2014年10月31日為事件日,通過窗口期、估計期的相應數值,最終確定天娛數科并購深圳愛普停牌日前后30日累計超額收益率(如圖2)。從圖2可見,重大資產重組事件公布之前天娛數科的累計超額收益率在 -5%~20%之間波動。但受首次對外披露并購事件信號的影響,復牌之后天娛數科的股價持續出現數個漲停,股價再創歷史新高,企業市值由128.18億元增長到253.02億元的新高點。與此同時,累計超額收益率在50%~60%上下波動,天娛數科短期內持續較高的累計超額收益率。這說明天娛數科并購深圳愛普短期內被投資者看好,投資者相信能帶來超豐厚的回報。主動并購標的企業的第一炮打紅,為天娛數科后續并購活動再添信心。雖然相對公司借殼上市,并購事件所產生的績效,無論是超高回報的持續時長,還是累計超額收益率指標值都有所遜色,但有超額的高回報就是好業績,為天娛數科信心滿滿同時發起并購多家公司的事件做好了鋪墊。

圖2 天娛數科并購深圳愛普停牌日前后累計超額收益率圖

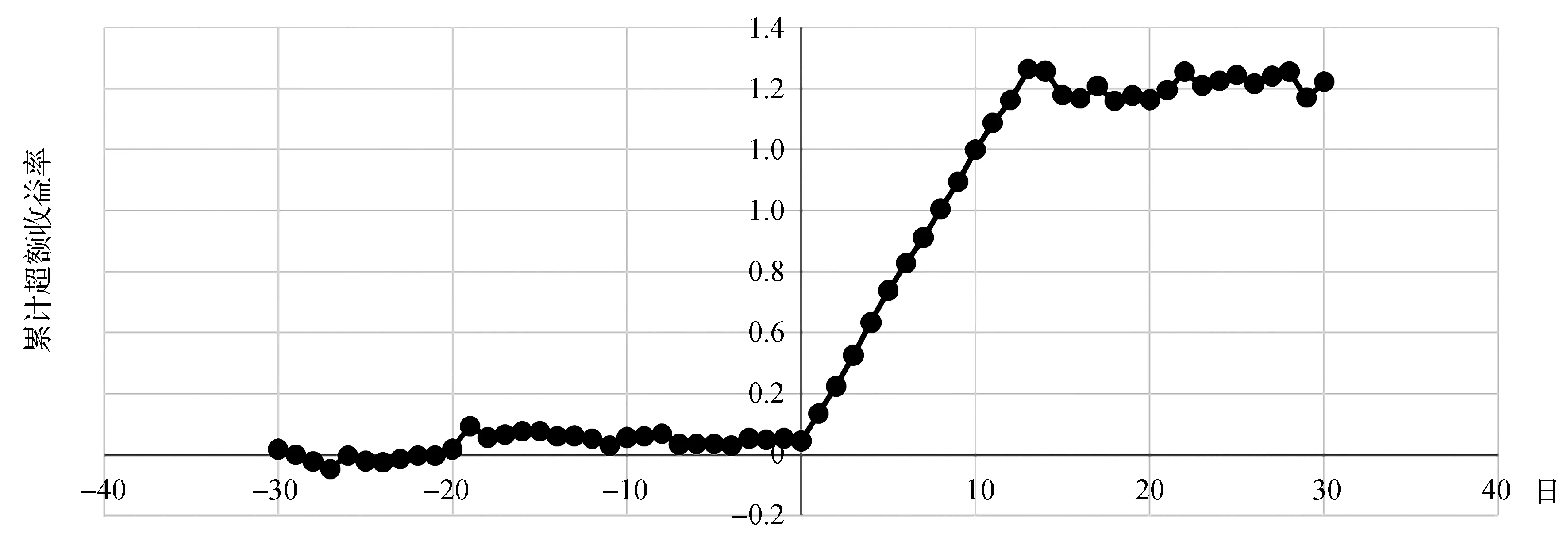

3.天娛數科同時并購雷尚等4家企業事件

圖3 天娛數科同時并購4家企業停牌日前后累計超額收益率圖

4.天娛數科同時并購幻想悅游和合潤德堂兩家企業事件

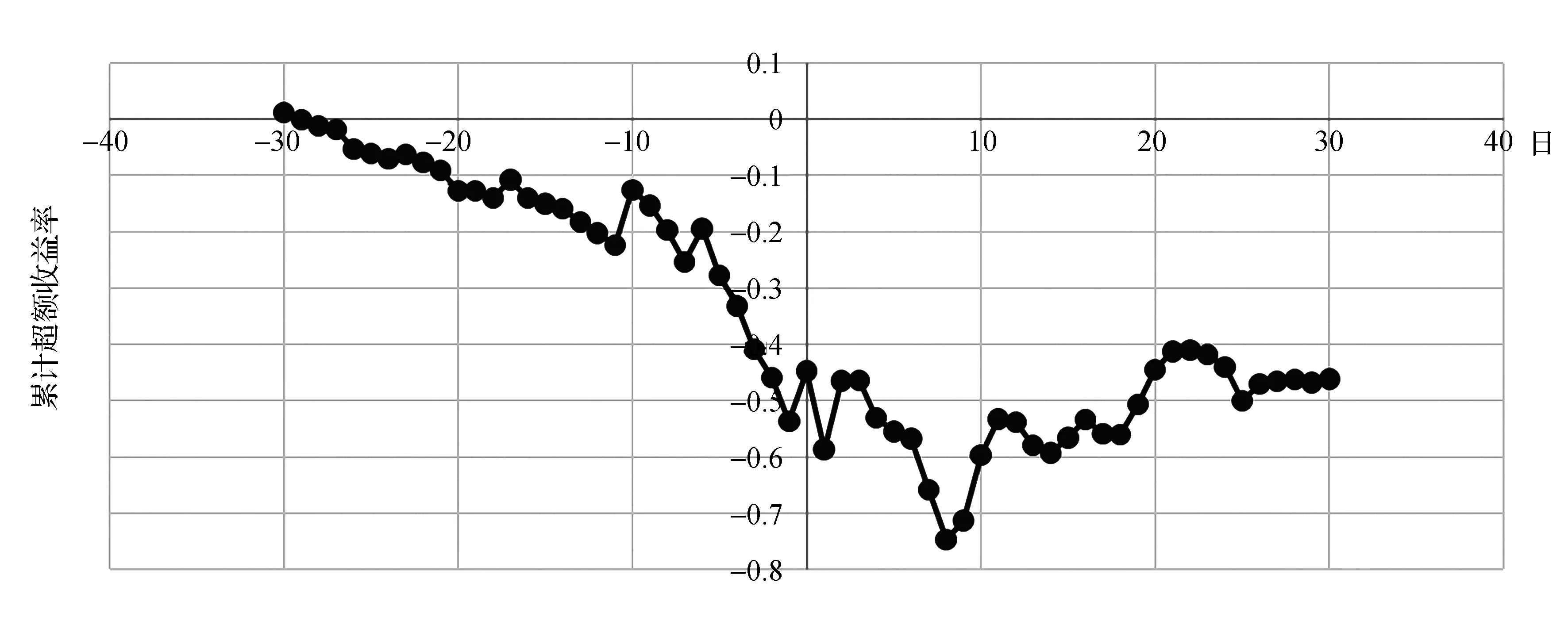

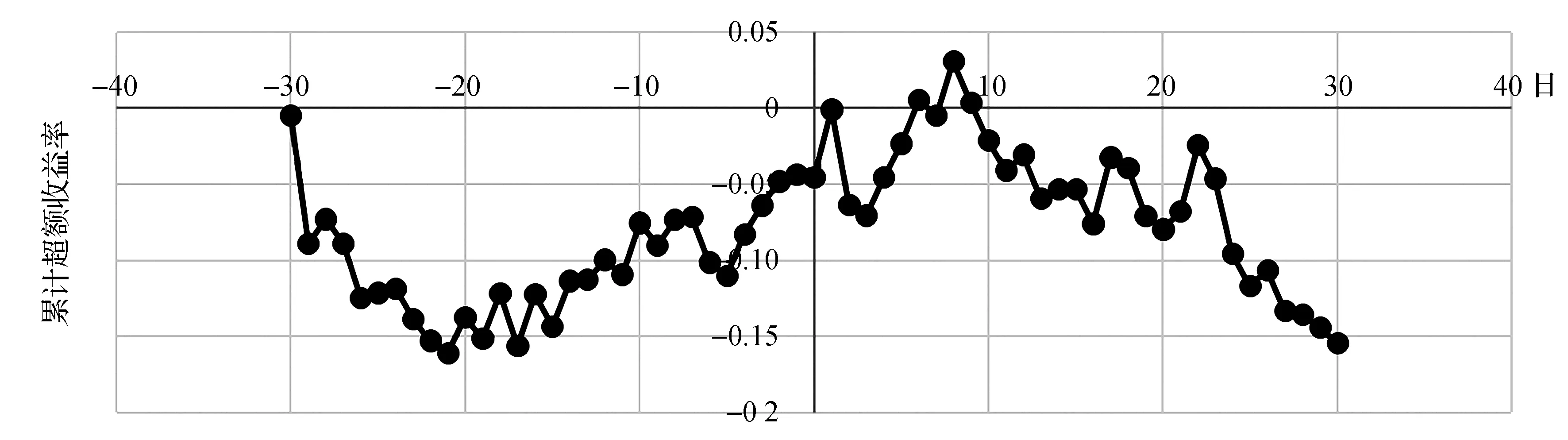

隨著2015年10月對4家企業并購的手續完結,2016年2月初天神娛樂加大馬力開啟對幻想悅游和合潤德堂兩家企業的并購籌劃,于2016年2月3日公布并停牌。與此同時,在停牌籌劃期間還對一花科技成功并購。以停牌首日2016年2月3日為并購事件日,通過窗口期、估計期的相應數值,最終確定天神娛樂同時并購兩家企業停牌日前后30日累計超額收益率(如圖4)。從圖4可見,此次并購雖然是天神娛樂斥資最高的并購,但復牌后市場反映并未因此并購事件而被看好,累計超額收益率原本就動蕩且低迷,持續在負值波動,復牌使回報率在非常短的期間內曲折微弱回升,隨后極速下行至負累計超額收益率,并呈現持續下行態勢,累計超額收益率在 -15%~-10% 之間波動。總之,此次并購并未實現利好信號傳達而帶來短期內超額回報,說明投資者不看好此次并購,該并購事件并沒有在短期內為公司帶來積極績效,甚至是在短期內給公司帶來負績效。

圖4 天娛數科同時并購兩家企業停牌日前后累計超額收益率圖

5.天娛數科連續并購四起事件綜合分析

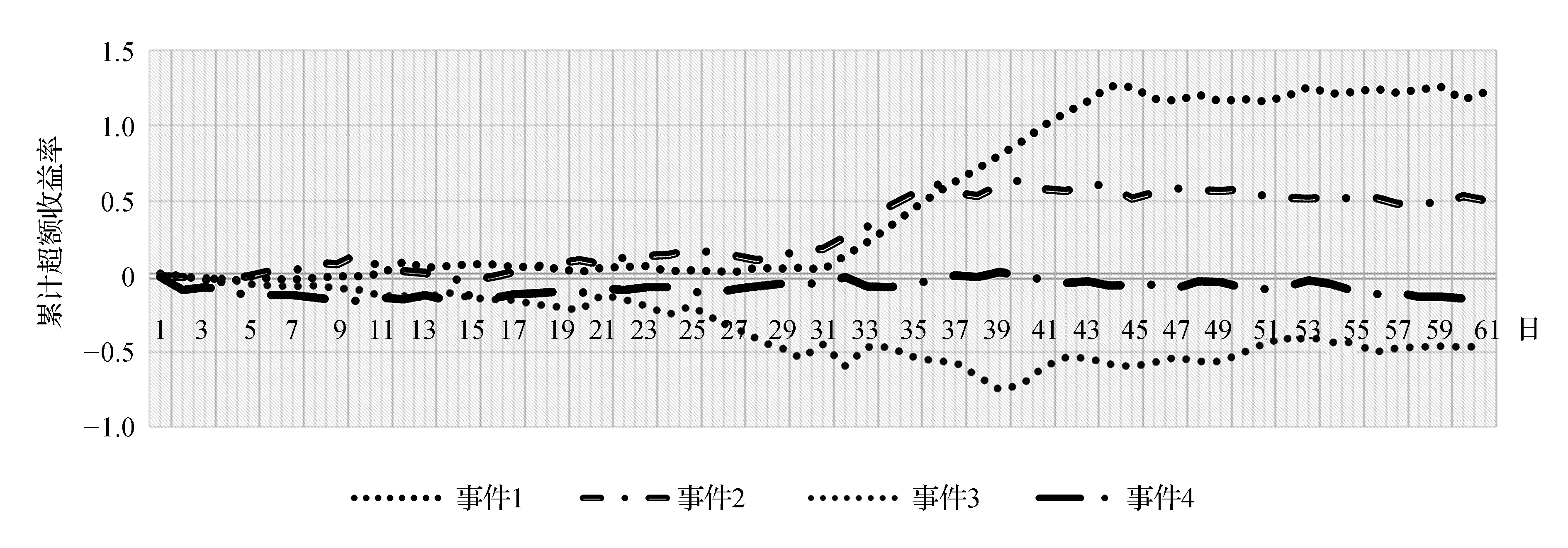

通過對上述具有代表性的四起連續并購事件進行分析,天娛數科連續并購四起事件對短期績效影響的對比如圖5所示。天娛數科連續并購活動的次序中,并購事件1帶來超高回報,不管是在回報率的高度還是在高回報率的持續性來看都是最好的;并購事件2帶來超高回報,回報率低于事件1,且超高回報率的持續性弱于事件1;并購事件3不但沒有給公司帶來超高回報,反而出現持續性的負回報;并購事件4基本不帶來超常回報,并購后依然較平穩地保持并購前的回報水平。因此,天娛數科排序最前并購事件在短期內確實能給企業帶來超高回報,積極績效作用特別突出,隨后的并購事件并沒有因為并購經驗而發揮積極效應,反而作用力越來越小,隨著并購次序往后正效應下滑,不能給企業帶來短期高回報,甚至使公司出現負績效。可見,連續并購不會隨著并購次數的增加而使公司短期績效更顯著。相反,因過度依靠并購擴大規模、壯大業績,會隨著并購次序的增加而使并購利好信號對公司短期績效的影響越來越不敏感,甚至出現反向關系。

圖5 天娛數科連續并購四起事件停牌日前后累計超額收益率對比圖

五、連續并購長期績效分析

(一)連續并購長期績效影響的衡量

并購是企業壯大規模、實現經營績效的重要手段。根據協同效應理論,并購后,并購雙方通過資源整合實現1+1>2的經營功效,促進企業產生長期經營績效。學術界關于并購重組對長期績效影響較主流的研究方法——財務指標分析法,從長期盈利、償債、發展等多維度選取適當財務指標展開趨勢分析。池昭梅和喬桐[20]通過分析并購前后財務指標變化對并購長期績效進行了衡量。但這種分析法選擇指標過少時,較單調將無法全面反映上市公司整體績效;選擇指標過多時,較累贅將很難清晰反映上市公司長期績效。因此,本文參考池昭梅和喬桐[20]、趙文君和張建章[21]等學者的做法,將主成分分析法融入到財務指標分析法中,通過對較豐富的財務指標降維,找到重要的主成分因子,建立模型,展開長期績效分析。基于此,本文擬分別采用財務指標分析法及因子分析法對長期績效展開分析。

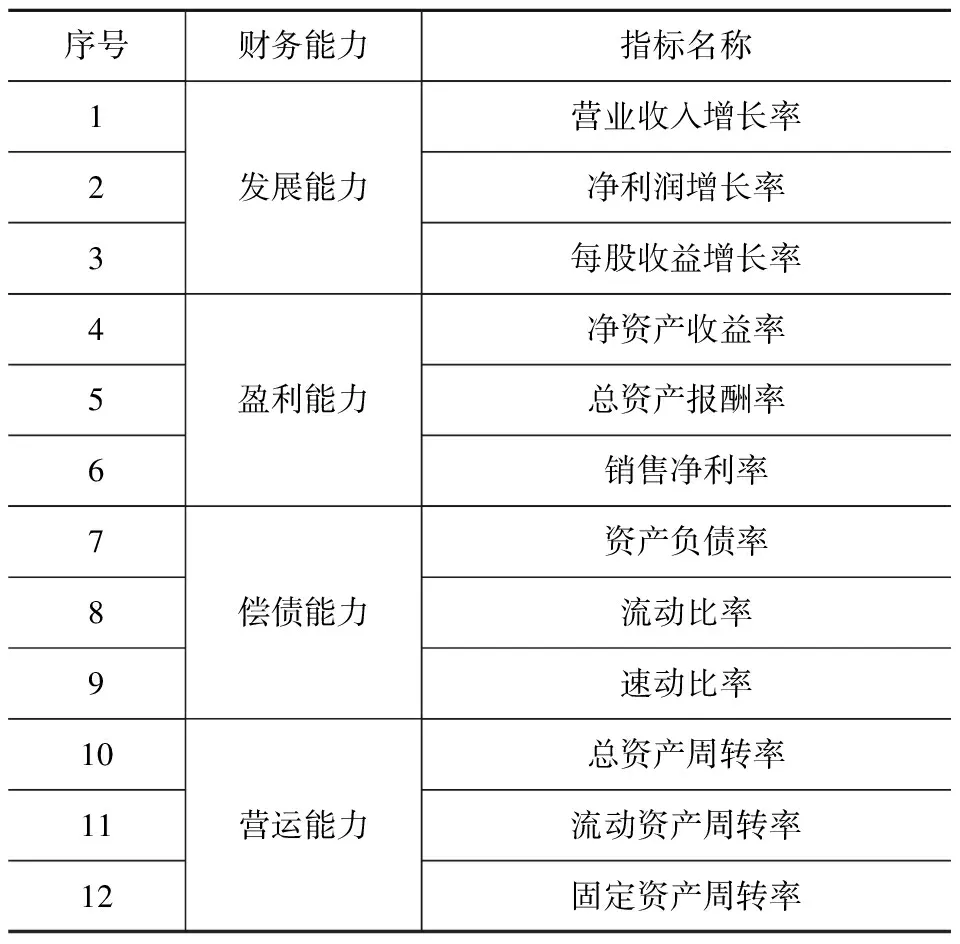

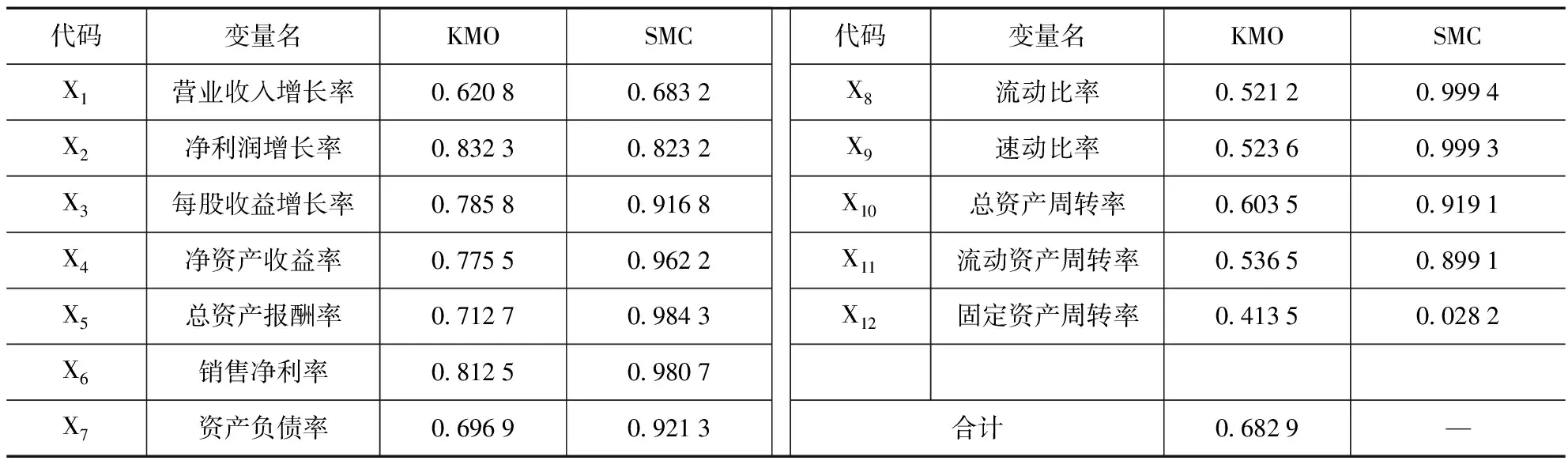

本文參考國務院國資委2017版企業績效評價標準,結合天娛數科所在行業實際特征,擬從發展、盈利、償債、營運四大財務能力中各選取3個財務指標,評價天娛數科連續并購后的長期績效,選取的12個財務指標見表2。

表2 評價并購長期績效的財務指標

因子分析法解析并購對公司長期績效的影響,是從影響天娛數科績效的眾多財務指標中,找出能代表財務指標與績效依存關系的主要因子,通過對主要因子的分析來揭示復雜的關系。因子分析的程序主要有六步:首先,選取原始變量。根據研究的問題選擇適合的財務指標為變量;其次,確定變量間的相關性,以明確是否可用因子分析法分析;再次,確定主因子和載荷矩陣;然后,進行因子旋轉;最后,計算因子得分,通過得分分析各主因子及對并購績效的影響。

天娛數科是在借殼上市后實施連續并購的,借殼前上市公司的財務信息并非天娛數科的財務信息。2014年8月天娛數科的借殼手續完成,因此,本文以此為起點確定2014年第3季度為基期,以天娛數科各季度(即2014年第4季度至2022年第2季度)財務指標作為樣本,通過因子分析法對財務指標進行分析,分析連續并購對天娛數科長期績效的影響。

節水增糧行動項目實施片區大多分布于干旱半干旱區域,多年平均年降水量在400 mm左右,水資源條件并不豐沛,生態較為脆弱,項目的推進與實施應綜合考慮當地水資源實際狀況,因地制宜,合理利用地表水、地下水。

(二)連續并購對公司長期績效影響分析

1.財務指標對比分析

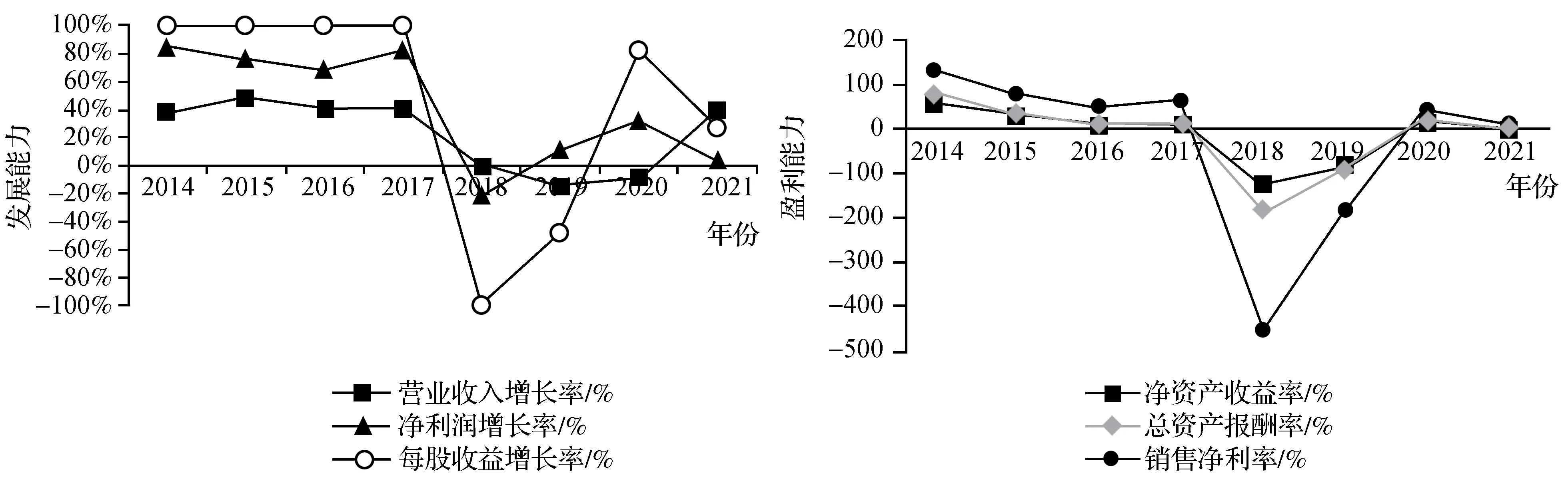

考慮到天娛數科是2014年8月通過借殼實現上市,之前的數據可比較性較弱,因此選擇2014年至2021年相應財務指標數據,具體財務指標數據見表3。天娛數科近8年發展能力及盈利能力、償債能力、營運能力分析如圖6、7、8所示。

圖6 天娛數科發展能力及盈利能力分析圖

圖7 天娛數科償債能力分析圖

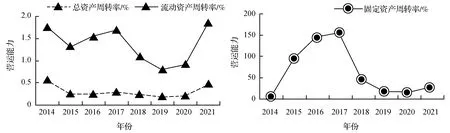

圖8 天娛數科營運能力分析圖

天娛數科此波對外連續式并購活動集中于2014年10有至2017年2月。結合表3及圖6、7、8可見,關于發展能力及盈利能力,反映發展能力的營業收入增長率、凈利潤增長率、每股收益增長率及反映盈利能力的凈資產收益率、總資產報酬率、銷售凈利率均在連續并購活動期間呈現高發展及高回報。隨著連續并購活動的結束,隨后的2017年至2019年連續三年,公司發展能力及盈利能力均處于較長時期的低迷階段,直到2020年才有所回升。因此,從長期來看,連續并購并沒有為企業高質量發展及高回報帶來佳績。

關于償債能力,從反映企業長期償債能力的指標流動比率、速動比率來看,連續并購活動開始的2015年至連續并購活動結束后的較長時間企業均處在短期償債能力弱的狀態,直到2020年才回歸強勢;從反映長期償債能力的指標資產負債率來看,隨著連續并購活動的展開,長期償債能力持續走弱,并購活動結束后的兩年更是因負債率超高,使企業呈現巨大財務風險。因此,從長期來看,連續并購弱化企業償債能力,使企業財務風險不斷攀高。

關于營運能力,從反映企業營運能力的總資產周轉率來看,從2015年連續并購活動開始營運能力便走弱,并且持續較長的時間,直到2020年才回升。從反映企業營運能力的流動資產周轉率、固定資產周轉率來看,連續并購活動期間營運能力較理想,但連續并購活動結束后的2017年至2019年營運能力長期走弱,直到2020年才有所回升。因此,從長期來看,連續并購活動并沒有提升企業的營運能力,反而使并購活動結束后的較長時間承受低迷的營運壓力。

因此,本文利用財務指標分析連續并購對公司長期績效的影響發現,天娛數科在連續并購活動展開的2015年至2017年及連續并購結束后的2017年至2019年,無論是發展能力及盈利能力方面,還是償債能力、營運能力方面,均處于長期低迷、弱勢,因此連續并購沒有為天娛數科帶來長期績效,

2.基于因子分析法的財務指標分析

本研究用stata15分析軟件對天娛數科2014年4季度到2022年第2季度共31個樣本的季度財務指標進行主成分分析,通過stata對財務指標進行前置檢驗。如表4,KMO的檢驗值為 0.682 9,大于0.5,說明適合用因子分析法;并且SMC的檢驗值除固定資產周轉率較低,其它變量值均較高,表明變量的線性關系較顯著,所以可用因子分析法分析。

表4 KMO和SMC檢驗

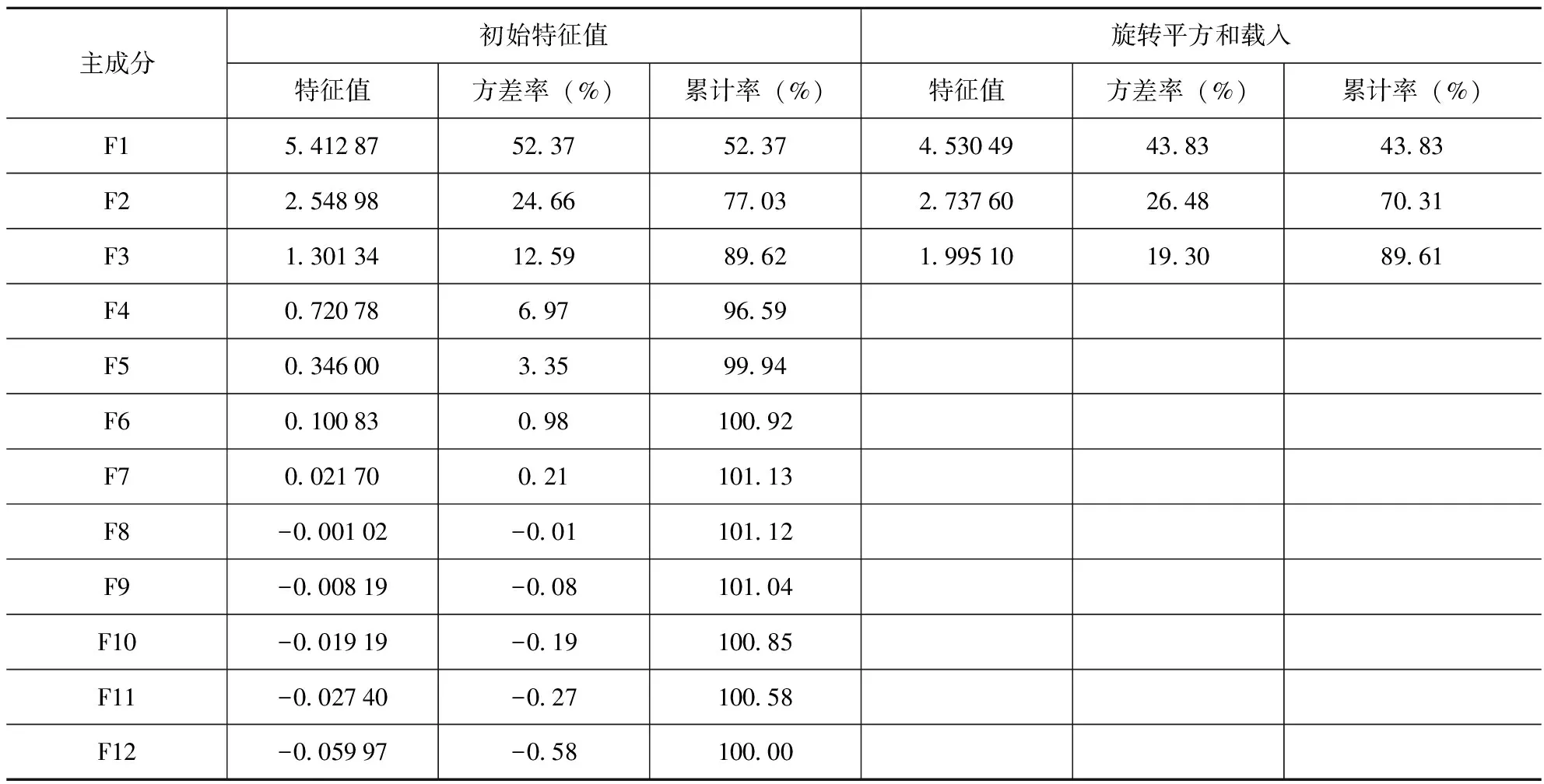

主成分特征值及向量如表5所示。由表5可見,三個特征值大于1的主要成分累計貢獻率為89.62%,高于80%,說明此三個主成分所提取的原始信息滿足較好分析效果的標準,能較好地描述并購長期績效。

表5 特征值和特征向量

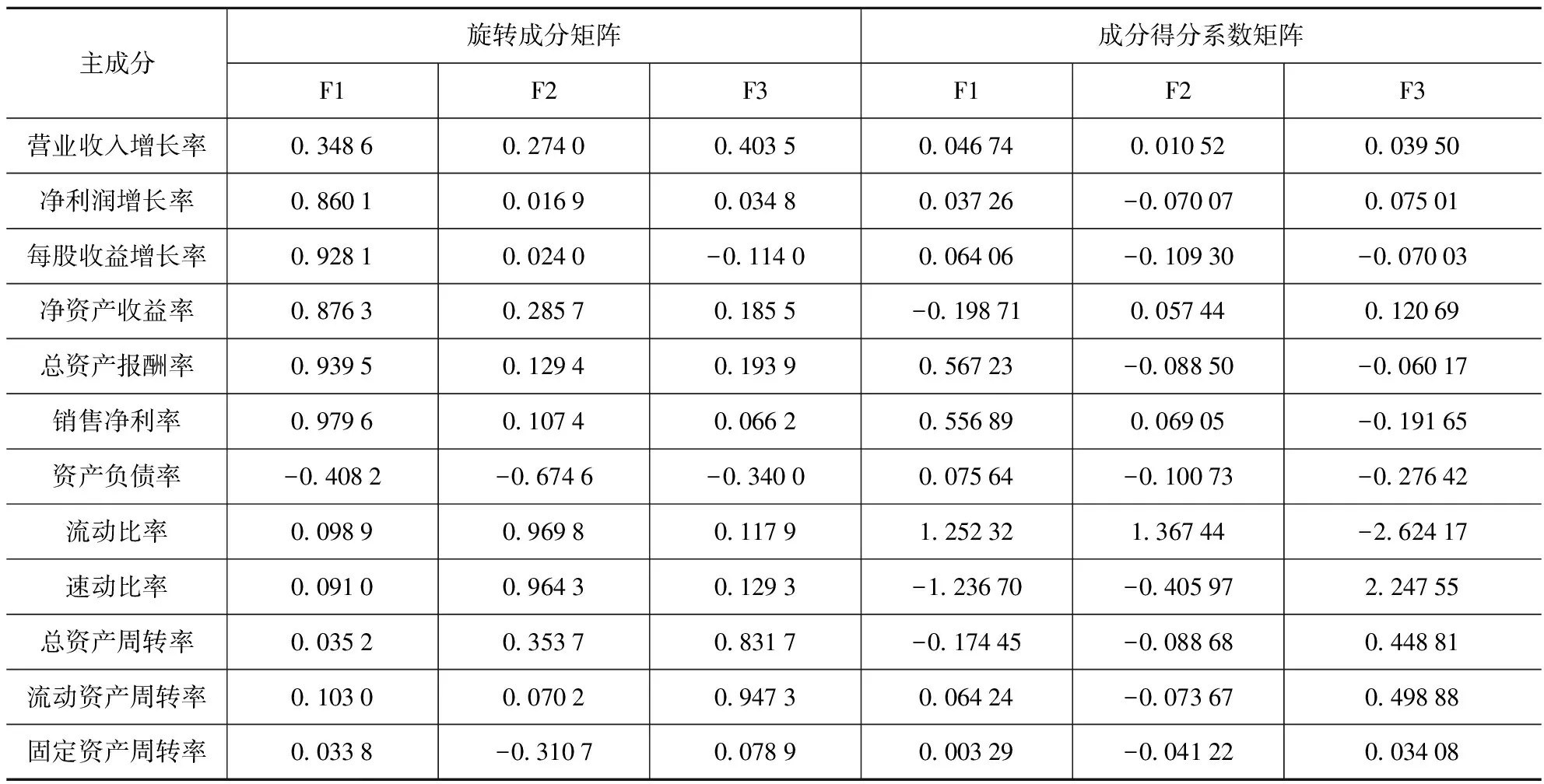

旋轉成分及得分系數矩陣如表6所示。表6中,主成分因子F1,由銷售凈利率、每股收益增長率、凈利潤增長率、凈資產收益率、總資產報酬率五個財務指標構成,主要是反映發展和盈利能力的兩類指標;主成分因子F2,由速運比率和流動比率兩個財務指標構成,主要反映償債能力的指標;主成分因子F3,由總資產周轉率和流動資產周轉率兩個財務指標構成,主要反映營運能力的指標。根據成分得分系數,如表6,計算主成分因子F1、F2、F3的得分。計算公式分別如下:

表6 旋轉成分及得分系數矩陣

F1=0.046 74X1+0.037 26X2+0.064 06X3+(-0.198 71)X4+0.567 23X5+0.556 89X6+0.075 64X7+1.252 32X8+(-1.236 7)X9+(-0.174 45)X10+0.064 24X11+0.003 29X12

F2=0.010 52X1+(-0.070 07)X2+(-0.109 30)X3+0.057 44X4+(-0.088 5)X5+0.069 05X6+(-0.100 73)X7+1.367 44X8+(-0.405 97)X9+(-0.088 68)X10+(-0.073 67)X11+(-0.041 22)X12

F3=0.039 5X1+0.075 01X2+(-0.070 03)X3+0.120 69X4+(-0.060 17)X5+(-0.191 65)X6+(-0.276 42)X7+(-2.624 17)X8+2.247 55X9+0.448 81X10+0.498 88X11+0.034 08X12

由于并購績效受主成分的影響程度各異,為使并購績效(F)得分更有效,本研究以主成分因子的貢獻率為權重調節并購績效綜合得分,其公式如下:

F=0.523 7F1+0.246 6F2+0.125 9F3

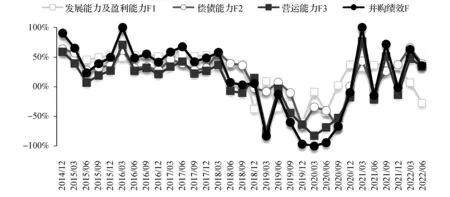

通過主成分因子公式及并購績效公式,確定天娛數科成功借殼上市后的2014年第4季度至2022年第2季度共31個季度的主成分因子得分及并購績效綜合得分,通過得分繪制天娛數科主成分因子及并購績效走勢圖,如圖9。天娛數科連續并購期主要集中在2014第4季度至2017年第1季度。從圖9可見,天娛數科的主成分因子及綜合并購績效在連續并購期間雖然有所波動,但波動性并不大,所得分值均處正值范圍。但連續并購活動結束后的2018年開始,主成分因子及綜合并購績效波動均很大,整體呈下行勢態,并且并購績效由正值滑向負值,低迷、弱勢狀態持續較長時間,直到2020年第4季度才回升,形成明顯的“U”形圖。由主成分因子發展、盈利、償債、營運能力共同影響的并購績效F,連續并購期間在四能力的共同影響下,為穩定的正績效,維持在50%左右,可以認為連續并購期內績效雖沒有突出的表現但較穩定。但是在連續并購的熱度退卻之后的2018年第1季度出現急劇下滑的現象,直接將績效從正績效拉至負績效,隨后在四大財務能力的共同作用下公司績效不斷惡化,持續較長時間沒有好轉跡象。因此,連續并購并沒有給天娛數科帶來長期佳績,反而連續并購對天娛數科長期績效造成較長時期的消極影響。

圖9 天娛數科主成分因子及并購績效走勢圖

六、總結

并購績效研究隨著并購熱潮不斷涌現而成為焦點。本文基于天娛數科連續并購案例,以事件研究法分析連續并購對公司短期績效的影響,分析結果顯示:天娛數科連續并購事件中,排序在前面的并購事件確實能在短期內給企業帶來高額回報,股價急速上漲,市值快速攀高,所以連續并購能提升公司短期績效。但隨著后面并購活動的頻發,并購活動給企業帶來的短期績效越來越不明顯,甚至出現負績效。因此試圖通過連續并購不斷刺激短期績效的選擇不可取。

同時,本文以財務指標分析法及因子分析法分析了連續并購對公司長期績效的影響。從財務指標數據分析結果顯示,連續發起并購事件并不能長期穩定地提升天娛數科的發展、盈利、償債、營運能力,反而使公司在連續并購期及并購后的相當長時期內財務能力呈現弱勢;從因子分析績效顯示,除了連續并購期間因不斷釋放利好信息長期績效較穩定外,隨著連續并購利好信息的結束,并購后不但沒有使公司績效上升,反而使公司長期績效急速下滑,并且較長時期處于業績不佳狀態,“U”形績效趨勢明顯。因此試圖通過連續并購達到長期佳績不可取。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國塑料(2016年3期)2016-06-15 20:30:00