增值稅轉型對企業的影響和構成因素分析

2010-11-28 10:51:54張曉冬浙江省瑞安市國家稅務局瑞立集團

中國科技信息 2010年1期

張曉冬 1,浙江省瑞安市國家稅務局;2,瑞立集團

增值稅轉型對企業的影響和構成因素分析

張曉冬1,21,浙江省瑞安市國家稅務局;2,瑞立集團

這次增值稅轉型對減輕企業負擔、增強企業發展后勁、增加企業實力關系重大,有利于提高我國企業競爭能力,減輕金融危機的沖擊,幫助企業渡過難關。以浙江省瑞安市企業為例:

一、增加的現金凈流量

轉型后抵扣1000元錢的增值稅:則比轉型前多產生企業所得稅前現金凈流量1120元。

二、增加的企業凈利潤

轉型后抵扣1000元錢的增值稅,采用10年折舊的直線折舊法將增加企業所得稅前利潤折現值891.15元,如果所得稅稅率為15%時,則將增加企業凈利潤現值757.48元,如果所得稅稅率為25%時,將增加企業凈利潤現值668.36元; 如果采用5年折舊的年數總和法將增加企業1016.38元的稅前利潤折現值, 所得稅稅率為15%時,將增加企業凈利潤現值863.92元,所得稅稅率為25%,則增加企業凈利潤762.28元;采用5年折舊的雙倍余額遞減法將增加企業稅前利潤折現值1018.56元,如果所得稅稅率為15%時,將增加企業凈利潤現值865.77元,如果所得稅稅率為25%時,將增加企業凈利潤現值763.92元。

證明過程如下:

一)、增加的企業現金凈流量的論證:

假設企業當年銷售10000銷售萬元(凈流入),成本費用(包含所得稅費用)8000萬元(凈流出),增值稅銷項稅額為1700萬元,增值稅進項稅額為1020萬元,當年購買固定資產1170萬元(凈流出)。以后10年沒有再購買固定資產,其他情況不變。則:

增值稅轉型后的現金凈流量:

當年=10000-8000-1700+1020-1170+170=320萬元

第2年=第3年=第4 年=第5年=第6年=第7年第8年=第9年=第10年=10000-8000-1700+1020=1320萬元

增值稅轉型前的現金凈流量:

當年=10000-8000-1700+1020-1170=150萬元

第2年=第3年=第4年=第5年=第6年=第7年=第8年=第9年=第10年=10000-8000-1700+1020=1320萬元

增值稅轉型后比增值稅轉型前主要的基礎的現金凈流量增加:

320-150 =170萬元

加上增值稅附加稅費0.12,則等于170/170+0.12=1.12

同理加速折舊法也一樣。

可見增值稅轉型對企業現金凈流量的影響就是購買固定資產抵扣了增值稅帶來的增加額部分加上抵扣了增值稅帶來的附加稅費減少了的部分,與折舊、折舊年限、資金市場利率并沒有直接的關系,而是在交納所得稅因素的基礎上相關,如果無利潤或不納所得稅,則無關。如果上例的納稅地點在浙江省瑞安市,隨增值稅額帶征的城市維護建設稅7%、教育附加費3%、地方教育附加費2%,則企業稅前現金凈流量等于170×(1+0.07+0.03+0.02)=190.4萬元,190.4/170=1.12。

二)、增加的企業利潤的論證:

(一) 采用直線折舊法

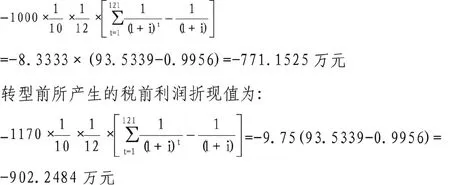

假設一個一般納稅人的企業,當年購進固定資產1170萬元,固定資產采用直線折舊,折舊年限為10年,凈殘值為0,增值稅稅率為17%,轉型后固定資產增值稅在下月抵扣,以后9年未購進固定資產,10年期貸款利率為5.94%。則轉型后購買固定資產抵扣增值稅及固定資產折舊所產生的稅前利潤的折現值也就是應納稅所得額的折現值為:

轉型后稅前利潤折現值減去轉型前稅前利潤折現值為:

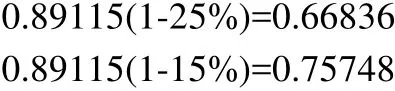

加上增值稅附加稅費等于0.77115+0.12=0.89115

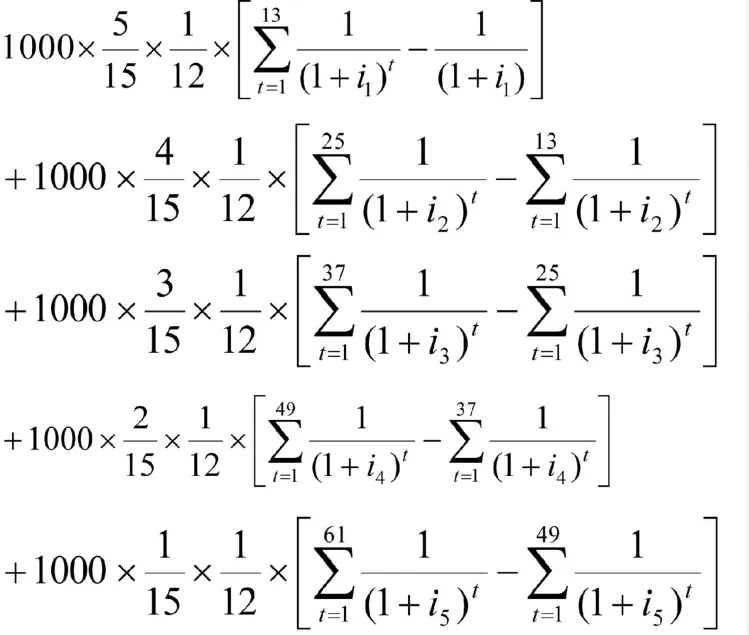

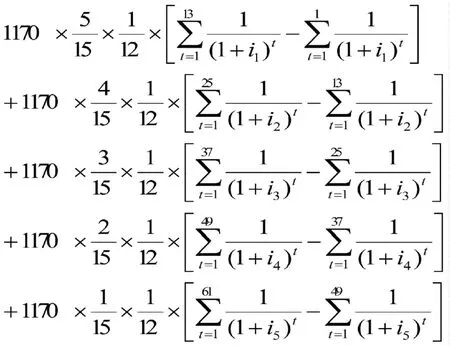

(二) 采用年數度總和法

假設一個一般納稅人的企業,當年購進固定資產1170萬元,固定資產采用年數度總和法,折舊年限為5年,凈殘值為0,增值稅稅率為17%,固定資產增值稅抵扣,以后9年未購進固定資產,1年期貸款利率為5.31%、2~3年期貸款利率為5.40%、4~5年貸款利率為5.94%。則轉型后購買固定資產抵扣增值稅及固定資產折舊所產生的現金流量折現值為負的:

轉型前5年所產生的稅前利潤折現值為負的:

轉型后稅前利潤折現值減去轉型前利潤折現值為:

加上增值稅附加稅費等于0.89638+0.12=1.01638

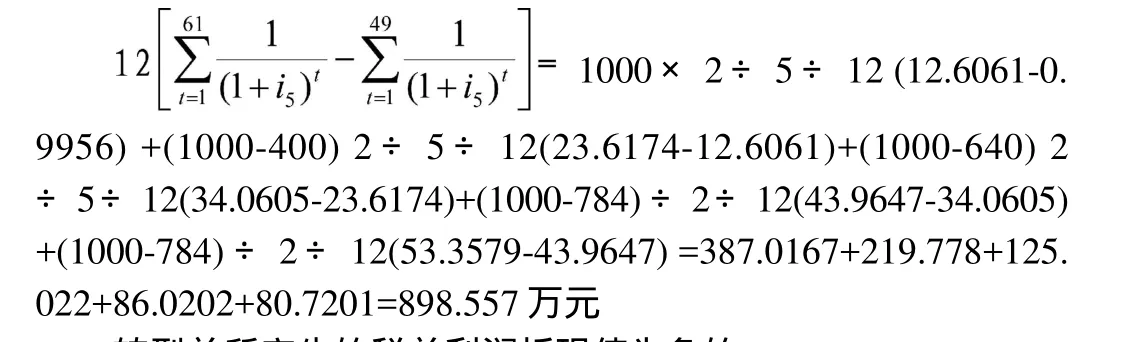

(三) 采用雙倍余額遞減法

假設一個一般納稅人的企業,當年購進固定資產1170萬元,固定資產采用雙倍余額遞減法,折舊年限為5年,增值稅稅率為17%,固定資產增值稅抵扣,以后9年未購進固定資產,1年期貸款利率為5.31%、2~3年期貸款利率為5.40%、4~5年貸款利率為5.94%。則轉型后購買固定資產和購買固定資產抵扣增值稅及固定資產折舊所產生的稅前利潤折現值為負的:

轉型前所產生的稅前利潤折現值為負的:

轉型后稅前利潤折現值比轉型前稅前利潤折現值增加:

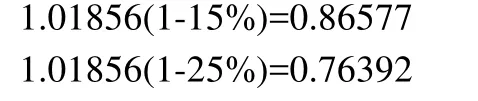

加上增值稅附加稅費等于0.89856+0.12=1.01856

由上式的情況可以證實:

當情況(一)時:購買1170萬元固定資產,按直線折舊,年限為10年, 轉型后并抵扣增值稅將導致稅前利潤折現值減少771.1525萬元.轉型前將導致減少稅前利潤折現值902.2484萬元,則轉型后比轉型前利潤折現值多131.0959萬元,抵扣1元錢的增值稅將產生0.77115元的稅前利潤折現值,加上增值稅附加稅費,現值則為0.89115元,所得稅稅率為15%時,企業凈利潤增加0.75748元;所得稅稅率為25%時,企業凈利潤增加0.66836元。

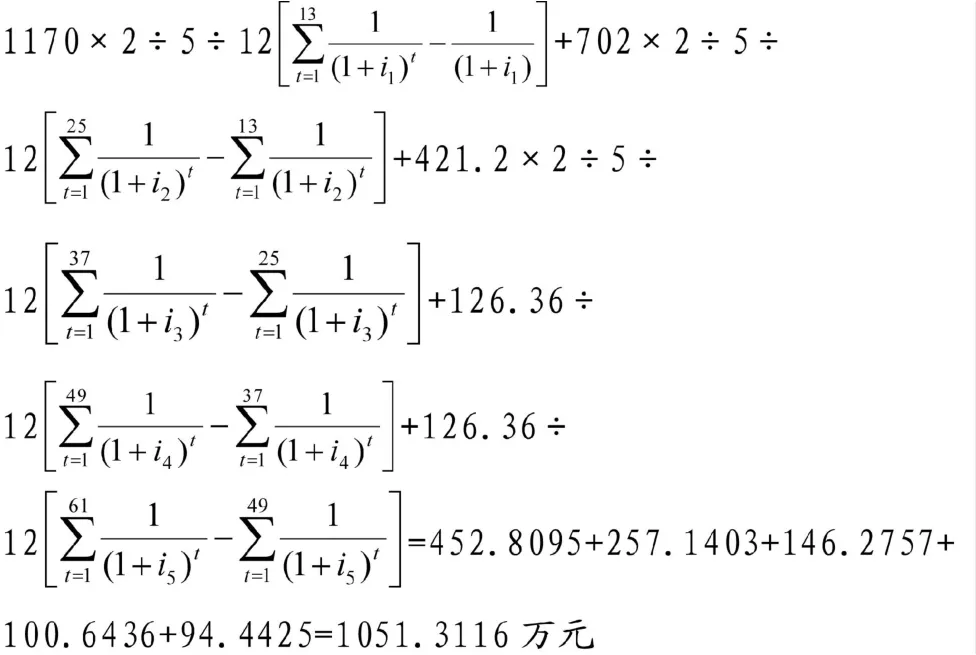

當情況(二)時,購買1170萬元固定資產,按年數總和法折舊,年限為5年,轉型后并抵扣增值稅,將導致稅前利潤折現值減少896.3784萬元,轉型前將導致稅前利潤折現值減少1048.7626萬元,則轉型后比轉型前利潤折現值多152.3842萬元,抵扣1元錢增值稅將產生0.89638元稅前利潤折現值,加上增值稅附加稅費,現值則為1.01638元,所得稅稅率為15%時,企業增加凈利潤現值0.86392元;所得稅稅率為25%時,企業增加凈利潤現值0.76228元。

當情況(三)時,購買1170萬元固定資產,按雙倍余額遞減法折舊,年限為5年,轉型后并抵扣增值稅將導致稅前利潤折現值減少898.557萬元,轉型前將導致稅前利潤折現值減少1051.3116萬元,轉型后比轉型前稅前利潤折現值多152.7546萬元,抵扣1元錢的增值稅將產生0.89856元稅前利潤折現值,加上增值稅附加稅費,現值則為1.01856元,所得稅稅率為15%時,企業增加凈利潤現值0.86577元;所得稅稅率為25%時,企業增加凈利潤現值0.76392元。

本文中的利率取自中國人民銀行人民幣貸款利率表(2008-12-23)短期貸款和中長期貸款利率。一年期年利率取5.31%、二、三年期年利率取5.4%、四、五年期年利率取5.78%、10年期年利率取5.94%,因為是逐月等到額收回折舊,所以實際的折舊年利率要稍高于期末還款的年利率.如果說要更準確、更正確、更真實的話,可以取自如住房公積金、預存養老保險金等類的逐月還貸固定資產貸款利率或逐月領取的年金利率進行仔細、認真、嚴密地推算,便可得到更加正確、客觀、真實的數據。

那么對企業來說增值稅轉型對購買的固定資產進行折舊方法采用雙倍余額遞減法影響最大也最合算、年數總和法次之、直線折舊法效益最差。

因為企業追求的是凈利潤,所以稅前利潤要經過調整成為應納稅所得額按率計算納稅后,才是真正的凈利潤,所以購買固定資產抵扣增值稅和固定資產折舊年限內折舊所產生的稅前利潤折現值計算交納所得稅后就是凈利潤折現值。而所得稅稅率一般是穩定的,稅前利潤折現值按率計征所得稅后就是真實的凈利潤現值,也就是轉型前、后購買固定資產和購買固定資產抵扣增值稅及固定資產折舊所產生的稅前利潤折現值,因為它是負數,轉型后負的稅前利潤折現值金額有所減少,而企業經營成果一般為正數,所以轉型影響也就是增加了稅前利潤折現值,增加了應納稅所得額,所得稅稅額增加了的數額就等于轉型后對凈利潤影響減少了的數額,也就是說轉型后比轉型前節約了的稅前利潤折現值交納了所得稅之后才是真正的增值稅轉型的影響。

由此可見,增值稅轉型對企業凈利潤影響的具體因素包括:增值稅因素、固定資產折舊方法因素、資金市場利率因素和所得稅因素。

1、增值稅因素:包括增值稅稅率、抵扣時間、優惠政策、附加稅費、退稅時間等等構成,其中增值稅稅率是主要因素,增值稅稅率越高,影響越大,所以本人認為這是這次增值稅轉型影響的最重要的因素。

2、固定資產的折舊方法:對稅前現金流量折現值影響重大(工作量法的工作量難以預測確定),影響順序是直線折舊法、年數總和法、雙倍余額遞減法;增值稅轉型對稅前現金流量折現值的影響程度的順序是雙倍余額遞減法、年數總和法、直線折舊法(凈殘值越大,折現值越小,但對它幾乎可以忽略不計)。增值稅轉型對購買 1170萬元的固定資產影響稅前利潤折現值(應納稅所得額折現值)151.49萬元以上,增加凈利潤折現值113.61萬元以上。

3、資金市場利率:影響也較大,資金市場利率越高,增值稅轉型對企業的影響越大。自有資金充足,折舊適用利率就接近存款利率;總行黃金客戶利率可能下浮10%,自籌資金比例符合、實力雄厚、信譽卓著的企業利率就低;經營困難、風險較大、信譽不佳的企業利率就上升。而且是跟國家經濟金融政策、通貨膨脹、市場投資動態等等市場環境影響相關重大。

4、所得稅稅率:也有一定的影響,所得稅稅率越高,增值稅轉型對企業的影響越低,因為所得稅是抵消因素。企業的所得稅稅率雖然不多,但是優惠政策不少,而且是盈虧程度不同(抵扣額臨界線)和彌補年數不同也有影響。再說所得稅稅率不低,在增值稅轉型的影響中所占比重也較大。

國家的這次增值稅轉型對企業的支持力度確實不小,對促進國民經濟長期、穩定、快速、健康、有序的發展確實起到重要作用,雖然增值稅收入可能暫時減少,但是對鼓勵企業加大投資的杠桿作用、對企業設備更新換代升級改造、對提升產業規模提高質量、對企業追求規模效益品牌效益壟斷效益、對提高我國自主產業裝備設備制造能力等等都將功不可沒,再說國家還可以從所得稅收入等的增加中彌補一些收入,長期保持將對增加我國財政收入、對我國企業又好又快地長期穩定的發展發揮重要作用,有巨大的推動力。可以讓企業減輕負擔、休養生息、輕裝上陣、增強活力與世界接軌,有能力、有實力、有機會走出國門參與國際競爭,并且在全球經濟的競爭中取勝這才是最為關鍵的事情。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

中國外匯(2019年18期)2019-11-25 01:42:02

當代水產(2019年7期)2019-09-03 01:02:08

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

童話世界(2018年13期)2018-05-10 10:29:31

湖南農業(2016年3期)2016-06-05 09:37:36

數學理論與應用(2016年1期)2016-02-28 09:26:09

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41