跨境電子商務綜合試驗區對城市居民收入的影響評估

2023-10-28 15:00:33童志潘峰

經濟研究導刊 2023年17期

童志 潘峰

摘? ?要:跨境電子商務綜合試驗區(以下簡稱跨境電商綜試區)是近些年來我國為推動跨境電商的發展,促進外貿高質量發展施行的一項政策。基于DID模型,利用33個城市2006—2018年的面板數據,系統地評估跨境電商綜試區政策對城市居民人均可支配收入的影響。研究發現,跨境電商綜試區對城市居民人均可支配收入有著顯著的正向影響。基于研究結果,提出應積極深化跨境電商綜試區政策的實施,通過政府宏觀調控來推動跨境電商的發展。

關鍵詞:跨境電商綜試區;城鎮居民人均可支配收入;雙重差分法

中圖分類號:F061? ? ? ?文獻標志碼:A? ? ? 文章編號:1673-291X(2023)17-0007-03

一、研究背景

2020年,由于疫情原因,我國跨境電商得到大幅度的發展。據海關統計,截至2020年年底,我國跨境電商進出口總額已經達到1.69萬億元,同比2019年增長了31.1%,占同年進出口總額的5.25%,GDP總量的1.66%。跨境電商已經成為我國經濟運行中一個重要組成部分。與傳統的對外貿易相比,跨境電商準入門檻低,且交易方便,貿易范圍更加廣泛,越來越多的資金開始涌入跨境電商行業。

同時,唐紅濤、成凱的研究表明,跨境電商綜試區的設立推動了城市居民消費的升級,且居民可支配收入的提高有利于消費升級。因此,本文基于相關研究提出了跨境電商綜試區城市設立能夠推動城鎮居民人均可支配收入提高的假設,并利用33個城市2006—2018年共13年的面板數據來對這個假設進行實證分析。

二、實證設計

(一)模型選擇

本文將跨境電商綜試區的設立作為一次準自然實驗,根據跨境電商綜試區設立的時間、地點的差異,采用雙重差分法來估計跨境電商綜試區對我國城市居民收入的影響。基本回歸模型如下:

Yit=β0+β1duit·dtit+Cityt+yeari+β2Cit+λ0

其中下標i和t分別代表城市和年份,被解釋變量Yit表示城鎮居民人均可支配收入;核心解釋變量duit·dtit為虛擬變量,處理組城市取du=1,控制組城市取du=0,跨境電商綜試區設立之前dt=0,跨境電商綜試區設立之后dt=1;Cityit表示城市固定效應,如城市的地理位置、要素稟賦等不隨時間變化的因素;yearit為年份固定效應,去除特定年份對城鎮居民人均可支配收入造成影響的因素;Cit為其他控制變量;λ0為隨機干擾項。

系數β1表示跨境電商綜試區的設立對城鎮居民人均可支配收入的影響,當β1大于0并顯著時,表明跨境電商綜試區的設立對城鎮居民人均可支配收入的增長有著顯著的正向影響;當β1小于0且顯著時,表明跨境電商綜試區的設立顯著地阻礙了城鎮居民人均可支配收入的增長;當β1不顯著時,表明跨境電商綜試區的設立對城鎮居民人均可支配收入的增長沒有什么顯著影響。

(二)樣本和變量選擇

當前,共有五批城市設立跨境電子商務綜合試驗區,總計105個城市。由于第三批、第四批、第五批城市設立跨境電商綜試區的時間較短,且數據難以獲得,因此本文樣本選取我國33個城市2006—2018年的面板數據,并將該樣本分為四個子樣本:實施政策之前的控制組,實施政策之后的控制組,實施政策之前的處理組,實施政策之后的處理組,政策實施年份為2016年。本文的跨境電商綜試區設立年份來自國務院,其余數據均來自《中國城市統計年鑒》。

為了控制其他因素對城鎮居民人均可支配收入的影響,本文根據已有文獻,共選取了四個控制變量:城市人均地區生產總值(pgdp),固定資產投資(asset),政府財政支出(fiscal)以及產業結構(industry)。

三、實證分析

(一)平行趨勢檢驗

利用雙重差分法對政策的效果進行分析時,必須要使政策發生前控制組和處理組被解釋變量的發展趨勢趨于一致,如果政策發生前控制組和處理組被解釋變量的發展趨勢有很大差異,那將會影響估計結果的可靠性。因此,本文先對處理組和控制組的城鎮居民人均可支配收入在2006—2016年的發展趨勢進行平行趨勢檢驗,以檢驗其發展趨勢是否符合采用雙重差分法的前提。

橫坐標0表示設立跨境電商綜試區時間,在跨境電商綜試區設立之前,處理效應系數估計值不顯著為非零,在跨境電商綜試區設立之后,處理效應系數估計值顯著為非零,這表示跨境電商綜試區設立這個沖擊對城鎮居民人均可支配收入的影響是顯著的,且各城市在跨境電商綜試區設立前的城鎮居民人均可支配收入的增長趨勢是趨于一致的。另外,本文處理組和控制組的城鎮居民人均可支配收入在2006—2016年的發展趨勢基本趨于一致且顯著,通過了平行趨勢檢驗。

(二)基準回歸

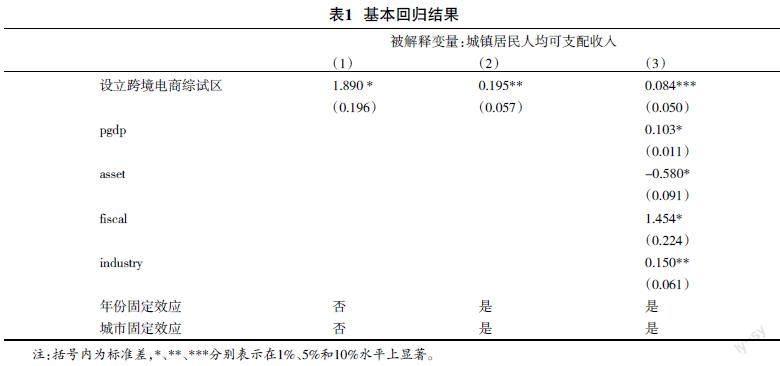

本文主要考察跨境電子商務綜合試驗區的設立對城市居民人均可支配收入的影響,即已設立跨境電商綜試區城市居民人均可支配收入與未設立跨境電商綜試區城市居民人均可支配收入的差異。基本回歸分析結果如表1所示。

表1中第(1)列,只關注了本文的核心解釋變量,即設立跨境電商綜試區,并未控制年份固定效應和城市固定效應,也沒有加入控制變量,此時,表示跨境電商綜試區的設立對城鎮居民可支配收入影響的系數為1.890,且在1%的水平上顯著。表1中第(2)列控制了年份固定和城市固定效應后,雖然表示跨境電商綜試區設立對城鎮居民可支配收入影響的回歸系數下降為0.195,但在5%的水平上顯著。

表1第(3)列中,加入控制變量后,表示跨境電商綜試區的設立對城鎮居民人均可支配收入影響的系數為0.084,并在10%的水平上顯著,這表明設立跨境電商綜試區的城市城鎮居民人均可支配收入比未設立跨境電商綜試區的城市城鎮居民人均可支配收入平均增長約8.4%,即跨境電商綜試區的設立能夠有效推動城市居民人均可支配收入的增長。

跨境電商綜試區之所以能夠推動城鎮居民人均可支配收入的增長,主要原因在于跨境電商綜試區推動了地區對外貿易的發展。同時,國家商務部、稅務總局等對跨境電商綜試區的政策支持,推動了更多的人在跨境電商這個行業創業,這在一定程度上拉動了城市的就業率,并且使得市場對勞動力的需求有了較大的增長。根據供需定理,即推動了勞動力價格的增長,進而推動了居民收入的增長。另外,跨境電商自出現以來,其行業規模便不斷擴大,吸引著越來越多的資金加入,跨境電商綜試區的出現為跨境電商提供了一個良好的發展平臺,境內外資金也會加快涌入跨境電商綜試區城市,進而推動跨境電商綜試區城市城鎮居民人均可支配收入的增長。

從其他控制變量來看,對城鎮居民人均可支配收入影響最為顯著的是政府財政支出,政府財政支出在1%的水平上對城鎮居民人均可支配收入有著顯著的正向關系,說明財政支出能夠有效地推動城市居民收入的增長。人均名義地區生產總值在1%的水平上對城鎮居民人均可支配收入有著顯著的正向關系。固定資產投資在1%的水平上對城鎮居民人均可支配收入有著顯著的負向關系,這說明固定資產投資會阻礙城鎮居民人均可支配收入的增長。產業結構則在5%的水平上對城鎮居民人均可支配收入有著顯著的正向關系,這表明第三產業與第二產業比值的增加會促進居民可支配收入的增長,這可能是因為隨著工廠生產線的機械化與智能化,第二產業對勞動力的需求不斷降低,進而降低了第二產業中勞動力的價值,而第三產業主要是服務業,對勞動力需求的增加,從而使得第三產業勞動力的價值高于第二產業勞動力的價值。

四、結論與建議

(一)結論

我國跨境電商近些年發展十分迅猛,作為國際貿易的另一種表現形式,跨境電商與傳統的進出口貿易相比,有著很多的優勢,但同時也存在很多的缺點。首先,由于我國有關跨境電商的法律還不完善,跨境電商的監管方面存在很多的問題;其次,跨境電商商品的質量檢測環節有著諸多漏洞,從而導致商品與跨境電商平臺上的描述不同,具有欺騙消費者的嫌疑。中國跨境電子商務綜合試驗區作為國務院推動的一項重點發展政策,通過促進國際貿易方式轉型升級,推動國際貿易便利化、自由化,有效地推動了我國進出口貿易的發展。

本文通過對33個跨境電商試點城市2006—2018年的面板數據進行實證分析,得到如下結論:第一,跨境電商綜試區政策顯著地推動了城鎮居民人均可支配收入的提高;第二,跨境電商綜試區政策雖然能夠提高城市的就業率和居民人均可支配收入,但對城市經濟的影響并不顯著。

(二)建議

1.推動跨境電商綜試區政策進一步推廣。建設跨境電商綜試區目的之一就是為其他城市發展跨境電商、建設跨境電商綜試區提供可復制性的經驗。因此,要推動跨境電商綜試區政策邁向全國,根據已建設跨境電商綜試區的城市在發展中遇到的困難和挑戰,以及相應的解決方法,將發展跨境電商綜試區的經驗總結出來,推動經濟發展較差、對外貿易行業不繁榮的中西部地區建設跨境電商綜試區,因地制宜,突出本地特色和優勢,推動中西部地區對外貿易行業的發展,推動中西部地區進出口總額的增長與經濟的增長。

2.堅持和深化跨境電商綜試區政策。本文通過實證得出跨境電商綜試區的設立能夠推動城鎮居民人均可支配收入的增長,因此,必須堅持跨境電商綜試區政策,同時進一步深化政策。跨境電商綜試區的開設不僅能夠推動當地進出口貿易的發展,還能推動當地城鎮居民人均可支配收入的增長,這進一步推動了當地經濟的發展。為推動經濟更進一步增長,必須要深化跨境電商綜試區政策,讓政策更好地惠及跨境電商行業,讓跨境電商企業能夠更好開展商業活動。

參考文獻:

[1]? ?Krugman P.Increasing returns,monopolistic competi-tion,and international trade[J].journal of international economics,1979,9(4):469-479.

[2]? ?Wang Y.,Jia F.,Schoenherr T.,et al.Supply chain-based business model innovation:The case of a cross-border E-commerce company[J].Sustainability,2018,10(12):43-62.

[3]? ?Promoting corporate entrepreneurship through human resource management practices:A review of empirical research[J].James C. Hayton.Human Resource Management Review,2005(1).

[4]? ?Frédéric Delmar,Per Davidsson,William B Gartner.Arriving at the high-growth firm[J].Journal of Business Venturing,2002(2).

[5]? ?唐萬歡.擴大開放背景下我國跨境電商運行水平對出口貿易的影響[J].商業經濟研究,2021(9):144-148.

[6]? ?唐紅濤,成凱. 跨境電商綜合試驗區政策推動居民消費升級了嗎? ——基于雙重差分法的實證檢驗[J].商學研究,2021,28(1):42-51.

[7]? ?裴東霞.我國跨境電商運行績效評價與提升策略:基于跨境電商綜合試驗區樣本數據的分析[J].商業經濟研究,2020(6):145-148.

[8]? ?賀映輝.“一帶一路”背景下湖南跨境電商綜合試驗區建設的SWOT分析[J].商情,2020(52):40-41.

[9]? ?張曉東.跨境電商與經濟系統耦合協調發展:基于35個跨境電商綜合試驗區的實證研究[J].企業經濟,2019(10):121-129.

[10]? ?劉一覽,楊愷鈞.我國跨境電商發展的區域差異性:基于第二批跨境電商綜試區城市樣本的分析[J].商業經濟研究,2020(4):141-144.

[責任編輯? ?劉? ?瑤]