優化債務乃提升信心之途

2023-10-15 15:36:37劉陳杰

財經 2023年21期

關鍵詞:融資

劉陳杰

一段時間以來,地方政府、房地產行業債務問題持續影響金融市場穩定和預期。從總量上來看,按照我們的總量扣除模型粗略估計,中國地方政府顯性和隱性債務合計約為70萬億元,房地產行業(開發商、居民按揭貸款等)債務約為58萬億元。

從可持續性來看,我們的理論模型顯示,地方政府部門債務融資項目的實體經濟投資回報率如果持續低于其融資成本,那么地方政府將不能持續得到的投資收益用來還本付息,地方政府杠桿率的未來將是一條不收斂的曲線。如果持續得不到地方土地出讓收入的補充和進一步債務融資的“輸入”,地方政府債務問題的可持續性將出現問題。

估算地方政府和房地產行業存量債務水平

2023年三季度以來,中央明確提出要有效防范化解地方債務風險,制定實施一攬子化債方案。適時優化債務,促進地方政府平穩發展和穩定房地產市場有助于穩定金融市場信心。短期權宜而言,適度通過貨幣當局、財政部門、政策性銀行等輔助化解問題較急的地方政府債務,保證不發生系統性金融風險可能是關鍵。優化房地產限制政策、鼓勵消化三四線城市房地產庫存,放寬優質房地產企業融資等措施也將一定程度上緩解房地產行業的風險和壓力。

中長期而言,債務驅動型增長模式弊大于利,債務杠桿率的穩步下降主要由可持續的經濟增長來實現。鞏固經濟體激勵相容的機制、穩定產權鼓勵企業投資、開放包容、財政和金融體制預算硬約束體系的建立,都將有助于在新舊動能轉化的關鍵期提升信心,促進中國經濟高質量發展。本文將在估算存量債務水平的基礎上,粗略展望下一階段潛在的杠桿率水平,同時提出部分粗淺的政策建議。

經我們測算,地方政府顯性和隱性債務存量規模大約為70萬億元。由于相關財政統計數據的缺乏,直接統計全口徑的地方廣義財政赤字非常困難。國際貨幣基金組織對我國廣義財政赤字規模進行過估算的嘗試。

通過固定資產投資資金來源分類,我們從計算得到的基建支出數據中剔除由國家預算資金支付的部分,從而初步得到地方預算外基建支出數據。把基建支出和基建收入數據與預算內財政數據相銜接,就可以得到粗線條的廣義財政赤字規模,并能實時監測。

當然,我們的測算方法有很多不足之處,比如對于預算外財政支出的假設較強。再比如,我們對于私營部分參與基建的部分估計不足。

假設1:2008年之前地方政府債務(包括地方政府融資平臺等)的規模不大,本測算基本忽略不計。地方債務問題凸顯是2009年“4萬億”投資機會之后的新問題,2008年之前并不顯著。按照李揚等(2012)的研究,2008年之前的地方政府債務規模很小,我們這里測算時可以忽略。

假設2:由于數據可得性的問題,我們在測算地方政府債務年度償還時只考慮地方融資平臺債券部分的償還,這一部分通過各省的地方融資平臺債務到期償還量加總得到。考慮到地方債務主體為地方融資平臺,假設2具有合理性。

綜上所述,按照我們的粗略測算,將2009年-2022年間測算的地方廣義財政赤字凈加總,目前地方政府累計債務總規模已經達到了70萬億元,約占我國2022年名義GDP(國內生產總值)的50%。當然,由于數據的缺乏,我們的測算過程有很多估算的成分,假設的部分較多,很多地方與實際情況有不一致的地方。但是,地方政府債務進一步擴張,將對中國金融穩定和經濟健康發展產生影響。

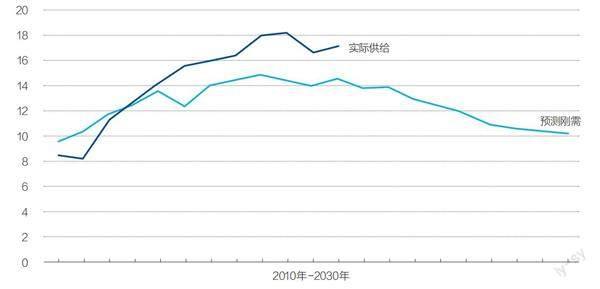

房地產行業(開發商、居民按揭貸款等)債務約為58萬億元,其中按揭貸款約為39萬億元,開發商債務約為19萬億。房地產行業的債務四分之三主要來源于中國的銀行體系。從目前的數據和壓力測試結果來看,按揭貸款的風險尚且可控。主要的債務風險來自開發商負債。房地產銷售疲弱、開發商進一步融資困難和前期流動性管理的松弛,使得中國房地產開發商債務風險集聚。如果這部分債務存在10%-20%的違約概率,那么體量將達到1.9萬億-3.8萬億元。中長期來看,我們根據人口結構變化(購房主力人群),城鎮化進程,改善需求空間因素,預測中國城鎮居民房地產剛需趨勢將逐漸減弱。未來一個階段,每年10億平方米的新增銷售面積可能是滿足我國改善型需求剛需的合意面積水平。

房地產行業的債務3/4主要來源于中國的銀行體系。圖/視覺中國

展望下一階段地方政府潛在的杠桿率水平

我們關于中國地方政府杠桿率動態路徑的測算主要借鑒和拓展陸婷(2015)的研究。在一些必要的假設下,研究中國地方政府部門杠桿率的動態路徑:

假設1:地方政府部門新增債務=當期新增投資-當期股權融資-當期自有資金。

假設2:地方政府部門設定好當期的經濟增長目標,當這一目標確定之后,我們假設當地的財政投資水平也相應的確定。選取代表性地區的行為,歸納起來就是整體全國范圍內的情況,為了簡潔清晰的模型結構,我們這里設定簡化的模型,即為當期的投資為總產出和實體經濟投資回報率之間的線性函數。

其中,代表當期的資本產出比,代表實體經濟投資回報率,代表當期的總產出水平。

假設3:地方政府部門的股權融資規模可以表達為,代表地方政府部門股權融資占當期總產出比例。

那么,我們可以得到:自有資金=稅前利潤率×收入-債務利息率×債務余額。

將上述假設等式部分帶入地方政府部門新增債務等式,可以得到地方政府部門債務等式。

地方政府部門杠桿率的理論模型的結論:第一,如果地方政府部門投資的實體經濟投資回報率大于債務融資成本,地方政府部門的杠桿率將收斂于一個常數。從經濟學意義上講,也就是地方政府部門債務融資投資的項目回報率如果持續高于其融資成本,那么不斷得到的投資收益將用來還本付息,下一期的債務融資壓力可能減小,最終地方政府債務杠桿率將收斂于一個常數。因此,中國地方政府部門財政投資項目的回報率是否高于融資成本是其杠桿率能否穩定且下降的關鍵。

第二,如果實體經濟投資回報率低于其債務融資成本,那么地方政府債務融資的杠桿率,從模型的形式看將沒有穩態解,也就是說,地方政府的債務杠桿率將不收斂,持續攀升創新高,從而造成金融風險。從經濟學意義上講,也就是地方政府部門債務融資投資的項目回報率如果持續低于其融資成本,那么不斷得到的投資收益將不夠用來還本付息,下一期的債務融資壓力可能加大,最終地方政府債務杠桿率將持續提升。

根據地方政府部門杠桿率動態模擬路徑,我們對未來地方政府的杠桿率水平進行理論上的模擬。按照我們對資本回報率、潛在增速、資本產出比、企業息稅前利潤、股權融資比例等的假設,我們發現,未來五年中國整體杠桿率水平可能還將保持高位,且不斷上升,如果不適度規范地方政府等部門的債務融資行為,未來地方政府的杠桿率將是一條不收斂的曲線。

優化債務、增強信心的若干粗淺建議

短期而言,穩定預期,控制風險,及時利用流動性化解艱難險急的債務風險是權宜之計。短期權宜而言,適度通過貨幣當局、財政部門、政策性銀行等輔助化解問題較急的地方政府債務,保證不發生系統性金融風險可能是關鍵。就地方政府債務優化來看,當前地方政府債務風險總體可控,但一些市縣償債能力弱,債務風險較高。地方債風險主要集中在隱性債務上,即地方政府在法定政府債務限額之外直接或者承諾以財政資金償還以及違法提供擔保等方式舉借的債務,這主要由地方政府投融資平臺公司舉借。

金融化債的實質是將地方隱性債務風險向金融系統逐漸轉移,在此過程中應該保證金融機構的風險可控。特殊再融資債券限額上限約在2.6萬億元,目前官方尚未披露此次試點特殊再融資債券具體額度,但總量預計在1萬億元以上。相對于規模較大的隱性債務,目前的特殊再融資債券額度極為有限,債務壓力大、風險高的地方將得到優先支持。

優化房地產限制政策、鼓勵消化三四線城市房地產庫存,放寬優質房地產企業融資等措施也將一定程度上緩解房地產行業的風險和壓力。按照我們的粗略測算,房地產行業債務的風險點主要集中在開發商債務,規模大約為19萬億元,如果這部分債務存在10%-20%的違約概率,那么體量將達到1.9萬億-3.8萬億元。房地產行業開發商潛在違約規模相對于中國金融體系的風險處置能力來說并不巨大,但也應該引起高度重視,特別是部分中小金融機構的穩定,處理不得當也將引起金融風險和恐慌,建議建立相關機制或機構監視和輔助處理這部分風險。

圖:中國城鎮居民未來一個階段房地產剛需預測

注:億平米。資料來源:國家統計局,作者測算 制圖:顏斌

中長期而言,債務驅動型增長模式弊大于利,債務杠桿率的穩步下降主要由可持續的經濟增長來實現。短期的優化債務措施并不困難,補足流動性,多方協調推進可以保證地方政府債務和房地產行業風險短期內得到有效控制。中長期而言,持續的債務軟約束和監管的“父愛主義”將不利于經濟體中長期的發展。促進經濟持續穩定發展,如何建立新一輪改革的激勵相容機制,如何協調“強制性制度變遷”和“誘致性制度變遷”之間的關系,如何保障改革從經濟發展自身趨勢上符合最廣大人民的利益,如何規范地方政府改革過程中的行為和調動其積極性,都是我們實現高質量發展時期的關鍵問題。

穩定產權,鼓勵企業投資、開放包容,經濟主體的預期管理非常重要,應該充分發揮微觀主體的主觀能動性,穩定其未來一個階段的發展信心,幫助其度過暫時的困難。歷史上來看,穩定企業家信心的相關中長期制度設計,民營經濟座談會,各個主體參加的研討會等形式對于恢復信心,鼓勵斗志都發揮過積極的作用。

現代化經濟體的一個特點是財政和金融體制預算硬約束體系的建立。財政和金融體制預算硬約束的建立都將有助于在新舊動能轉化的關鍵期提升信心,提升國家治理水平,促進中國經濟高質量發展。

綜上所述,優化債務將在一定程度上增強信心,保證中國經濟行穩致遠。短期債務的風險點主要在于地方政府和房地產行業。相對于目前中國經濟的體量和政府可以動用的政策和資源來看,我們完全有理由相信中國政府具有妥善處理風險的能力,也相信中國經濟遇到的債務風險是周期性的、暫時性的。中國經濟增長的趨勢沒有變,中國經濟結構優化的預期沒有變,在穩定的發展環境下,我們一定可以逐漸降低債務率水平,實現高質量發展的宏偉目標。

(編輯:蘇琦)

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00