美長債收益率上升警惕“Mag7”風險關注穩定、普通、價格合理的大公司

2023-10-14 16:08:20文森特·德魯拉德(VincentDeluard)

證券市場紅周刊 2023年36期

文森特·德魯拉德(Vincent Deluard)

隨著10年期美債收益率繼續刷新2007年以來的最高水平4.53%,美元指數逼近106并創下近10個月新高,美股則開始承壓。

值得注意的是,當前市場在交易的是美債“熊陡”,即在收益率上漲的情況下,長期限債券的收益率上行速度快于短期限債券的收益率。在過去很長一段時間,美債處于倒掛狀態(即短債收益率高于長債收益率),如今的“熊陡”就導致收益率曲線走平,這也被稱為“倒掛解除”,即“陡峭化交易”,此時投資者在買入短債,賣出較長期的債券。這一情況出現的原因可能在于,投資者愿意相信美國經濟可能會避免嚴重衰退。美聯儲也因為這一理由,抬高了降息門檻,從而導致股市等風險資產承壓。

關鍵問題在于,我們是否處于拐點,即更高的債券收益率和更陡峭的收益率曲線可能會打擊成長型股票的高估值?美股七巨頭(MagnificentSeven,簡稱“Mag7”)已成為本輪牛市的代名詞:亞馬遜、Alphabet、蘋果、英偉達、Meta、微軟和特斯拉。這些股票占標普500指數市值的四分之一。

去年投資者面臨著40年來最嚴重的通脹沖擊,貨幣政策完全轉向,傳統的60/40股票、債券投資組合表現不佳。相比之下,2023年平淡無奇。對投資者來說,重要的是他們持有的“Mag7”股票敞口規模。納斯達克100指數和標普500指數一度反彈幅度接近50%和30%,而幾個大盤科技股貢獻了指數的大部分漲幅。

然而,與資本市場走勢相反的是,從業績角度來看,“Mag7”中除了英偉達和特斯拉之外,其余公司的營收都難以跟上名義經濟增長。而目前的估值溢價比新冠疫情初期第一次反彈時更高。

但是目前有跡象表明,“Mag7”在市場中的主導地位正在下降,從夏季峰值平均下降了11%。從現在開始,我們可能會看到這些大型成長型股票會表現不佳,原因有四點:第一,與疫情期間相比,如今超級大盤股的溢價更高,而當時這些股票從防疫政策和經濟刺激措施帶來的網絡消費大幅增長中受益最多。第二,成長型股票的大部分市值規模來自預期的長期收益,如果債券收益率上升,這些長期收益應該會受到較大的影響。第三,五家大型科技公司的收入難以跟上經濟增長的步伐(除了英偉達仍實現了超凡的增長外,特斯拉在某種程度上也算實現了大幅增長)。第四,鑒于它們在主要指數中的權重,誰還會在2024年購買“Mag7”股票呢?

以市銷率來看,Mag7的股票價格大約是指數中其他股票的兩倍。現狀是,標普500指數實際上被分為兩個大小相似的部分:估值高昂的七大科技巨頭和其余的490多家公司。如果將羅素50超級大盤股指數的市盈率與標普500等權重指數的市盈率進行對比,前者的溢價就更加明顯。科技巨擘的溢價高達78%,這甚至超過了疫情初期的最高點。當時,高溢價可能被看作是合理的,因為美國的消費市場得到了經濟刺激計劃的巨大提振,并且消費者更偏向于網上購物,而減少了對服務、旅行和交通的支出。

但現在,當大型科技公司的銷售和利潤增長已回歸正常,同時消費者開始回歸線下生活,進行所謂的“報復性消費”,比如花費4000美元購買泰勒·斯威夫特的巡回演唱會門票,那么為何這些大型科技公司的股價溢價還能如此之高呢?這是一個值得投資者深思的問題。

在估值高企的同時,至少有部分“Mag7”的收入和利潤正在放緩。英偉達和特斯拉(幅度相對較小)仍在以驚人的速度增長,但五大平臺(蘋果、亞馬遜、微軟、Meta和Alphabet)已經是進入成熟期的巨無霸,在過去的四個季度中,它們的集體凈收入下降了9%。

除了對收入的擔憂之外,還有一些令人擔憂的重磅新聞——“司法部起訴谷歌(Alphabet)壟斷數字廣告技術”;“特斯拉的Cybertruck面臨嚴重的問題,只有徹底重新設計才能解決”;“Meta面臨著更嚴峻的法務困境和收入下降的未來”。

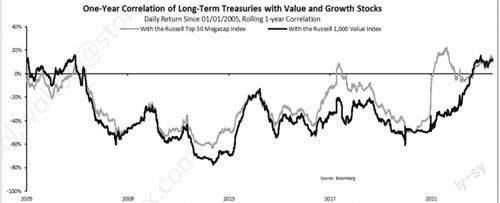

我們一向認為,不支付股息的高估值成長型股票應該具有超長期債券的存續期。相反,擁有慷慨的股息和高賬面價值的價值股相當于短期高息債券。

從歷史上看,相較于價值型股票,成長型股票確實與長期國債的相關性更高。當長期國債收益率上升時,價值股的表現應該優于成長股。今年,我們看到作為基準的10年期美國國債收益率從夏季的3.25%升至4.5%,接近二十年來的高點,且沒有跡象表明其已經見頂。

盡管通脹持續下降,但美聯儲對于降息的門檻可能比想象的高,而且通脹比以前更為頑固。上周美聯儲將明年的降息預期從之前的4次降至2次,各大機構已經將首次降息的時間表預測推遲至2024年三到四季度。這對債市收益率構成上行風險。

華爾街投資大佬BillAckman最近再度重申看空觀點,他表示,“我相信長期利率,例如30年利率,將進一步上升。”

他給出的理由則是——世界在結構上與過去不同,和平紅利已逐漸消減,將生產外包給中國的長期通貨緊縮效應下降;工人和工會的討價還價能力繼續上升,罷工比比皆是,隨著成功的罷工獲得可觀的工資增長,罷工的可能性更大;原材料價格正在迅速上漲等等。

當前的10年期國債實際收益率僅不足50BP,其實這一收益率未能提供應有的價值,歷史水平基本接近200-400BP。目前,市場上認為10年期美債收益率可能超過5%的觀點比比皆是,我們可能要為這種場景做好準備。

在這一環境下,投資者要把目光投向美國以外的市場,這些市場有著價格誘人的優質成長股,這些股票相比于即將迎來調整的美國成長股應該會表現得更好。

這些成長股包括:歐洲藥品、法國奢侈品集團、中國科技平臺和新興市場銀行。與美國成長型基金相比,全球成長型股票與生俱來的多元化算是一種優勢,美國成長型基金絕大多數投資于相同的五個大型平臺,在云計算、消費電子、在線娛樂和社交媒體領域也有相當大的重疊。

數據來源:彭博社,StoneX

此外,我們建議以美國為重點的投資者,可以關注在估值增長方面排第二梯隊的股票(前10%~20%)。優質價值股的基本面都不錯,因此通常具有較高但不會太高的股息收益。

到目前為止,部分股票2023年的反彈都很夸張:最大的股票表現最好,最具投機性的股票表現也不錯,同時還有那些增長預測最令人瞠目結舌的股票。但是,從現在開始投資者應該在即將到來的調整中從穩定、普通、價格合理的大公司中求得收益。(作者系嘉盛集團母公司StoneX的全球宏觀策略師。文章僅代表作者個人觀點,不代表本刊立場。本文所涉個股僅做舉例,不做買賣推薦。)