2023 中國柔印行業發展現狀與趨勢分析 *

2023-10-13 07:28:14喬俊偉羅堯成

出版與印刷 2023年4期

喬俊偉 羅堯成

一、引言

綠色發展是我國經濟由高速發展向高質量發展轉變的重要標志。綠色化、智能化是我國印刷行業轉型升級的重要途徑。在當前國際局勢風云變幻,世界經濟復蘇不及預期,國內需求恢復不夠明顯的形勢下,我國柔性版印刷(簡稱“柔印”)行業也面臨著前所未有的挑戰,承受了巨大的下行壓力。但隨著國家各項穩經濟、保民生以及環保政策的落實和推進,柔印行業不斷追求技術創新,積極開拓新的應用領域,并憑借綠色環保、工藝靈活、生產高效等優勢,繼續保持了良好的發展態勢和較快的增長速度。

本文以國家新聞出版署“智能與綠色柔版印刷”重點實驗室2023 年5 月開展的柔印行業調查數據為基礎,并結合近幾年的調查數據,以柔印企業為主要研究對象,持續對我國柔印的市場分布、業務增長、綠色環保與低碳技術應用情況、智能化技術應用情況、發展趨勢和未來前景等進行分析。

二、柔印行業現狀調研

1.調查樣本概況

本次調查由國家新聞出版署“智能與綠色柔版印刷”重點實驗室牽頭實施,得到中國印刷技術協會柔性版印刷分會的全面協助,中國日用化工協會油墨分會、中國包裝聯合會包裝印刷委員會、中國包裝聯合會塑料包裝委員會、中國印刷技術協會標簽與特種印刷分會、中國醫藥包裝協會藥用包裝印刷專業委員會,以及部分行業媒體和廣大企業的踴躍參與和大力支持。

本次調查通過問卷星平臺線上發放和回收問卷,共回收372 份有效問卷,與2022 年度(310 份)相比增長了20.00%。增加的樣本企業主要為標簽印刷等中小印刷企業,樣本覆蓋面有所擴大,樣本結構更加合理。同時,連續參加調研的樣本企業數為228 家,分別占2023 年度和2022 年度總樣本數的61.29%和73.55%,繼續保持了調查樣本的相對穩定性。

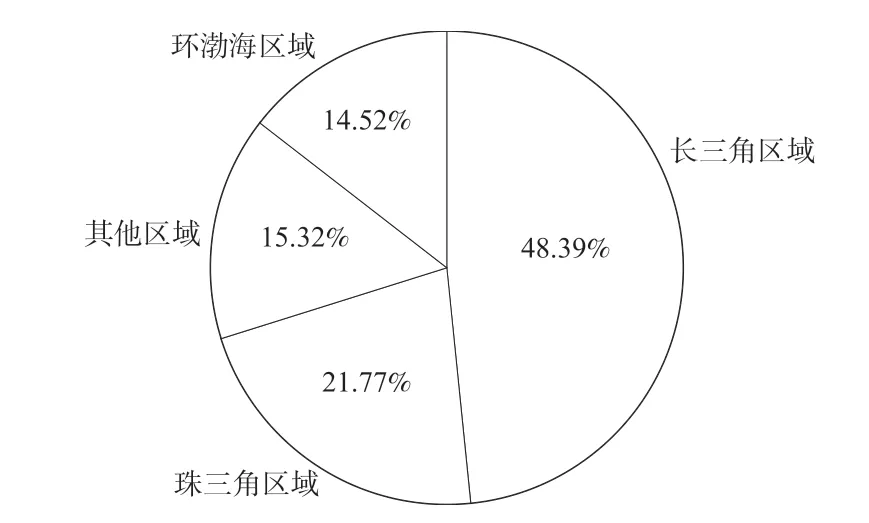

圖1 為調研樣本的區域分布情況。長三角區域參與調研的企業占比最高,為180 家,占比48.39%;珠三角區域企業次之,為81 家,占比21.77%;環渤海區域企業為54 家,占比14.52%;福建、河南、陜西等其他區域的企業共57 家,合計占比15.32%。其中,珠三角區域的樣本數比上年度增長了4.35%,調研樣本的區域分布進一步優化。連續多年的調研表明,我國柔印企業主要集中在長三角、珠三角和環渤海等三個印刷產業帶,尤以長三角產業帶最為集中,區域發展非常不平衡。進一步分析發現,占比較高的省級區域依次是上海(101 家、占比27.15%)、廣東(80 家、占比21.51%)、江蘇(38 家、占比10.22%)、浙江(36 家、占比9.68%)和山東(26 家、占比6.99%)等;在三個印刷產業帶之外的其他地區中,調研樣本占比超過1%的省級區域分別是福建(12 家、占比3.23%)、河南(11 家、占比2.96%)、湖北(8 家、占比2.15%)、陜西(7 家、占比1.88%)、四川(6 家、占比1.61%)和重慶(4 家、占比1.08%)。

圖1 調研樣本的區域分布情況

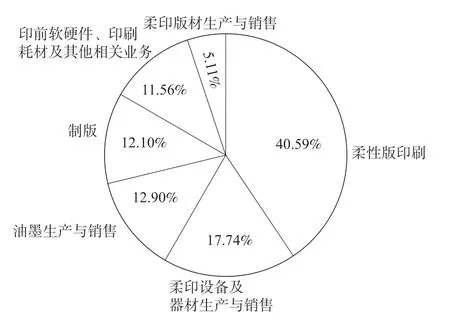

圖2 為調研企業的所有制類型分布情況。從企業所有制類型看,調研企業中民營非上市企業占比最高,為257 家,占比達69.08%;其次為外商獨資企業,為53 家,占比14.25%;民營上市企業為21 家,占比5.64%;國有非上市企業為19 家,占比5.11%;中外合資企業、港澳臺資企業和國有上市企業占比相對較低,分別為9 家(占比2.42%)、9 家(占比2.42%)、4 家(占比1.08%)。11.56%;柔印版材生產與銷售企業為19 家,占比5.11%。

圖2 調研企業的所有制類型分布情況

圖3 調研企業的主營業務分布情況

柔印企業是柔印行業的主要組成部分,其發展狀況直接反映了行業的發展情況,且調研樣本量占比最高。本文重點以柔印企業作為研究對象進行深入分析。

2.柔印企業的發展狀況

(1)基本情況

柔印的主要應用領域是包裝裝潢印刷,瓦楞紙、軟包裝、紙包裝和標簽印刷等是其重要組成部分。其中,瓦楞紙印刷包括后印和預印兩種方式。柔印在瓦楞紙后印領域俗稱“水印”,工藝應用非常成熟,始終保持在90%以上的高水平市場占有率,市場規模龐大,但印刷技術相對成熟。為了與2019—2022 年的調查范圍保持一致,本次調查依然不涉及瓦楞紙后印領域。[1—4]

圖4 為柔印企業的市場分布情況。參加調研的柔印企業中,占比最高的是標簽印刷企業,為69 家,占比達45.70%;其次為軟包裝(含透氣膜)印刷企業(29 家),占比為19.21%;厚紙類包裝(200 g/m2及以上紙張)印刷企業(20 家)和薄紙類包裝(200 g/m2以下紙張)印刷企業(13 家),占比分別為13.24%和8.61%;瓦楞紙預印企業(11 家),占比為7.28%;票據、書刊等其他印刷企業(9 家)占比為5.96%。

圖4 柔印企業的市場分布情況

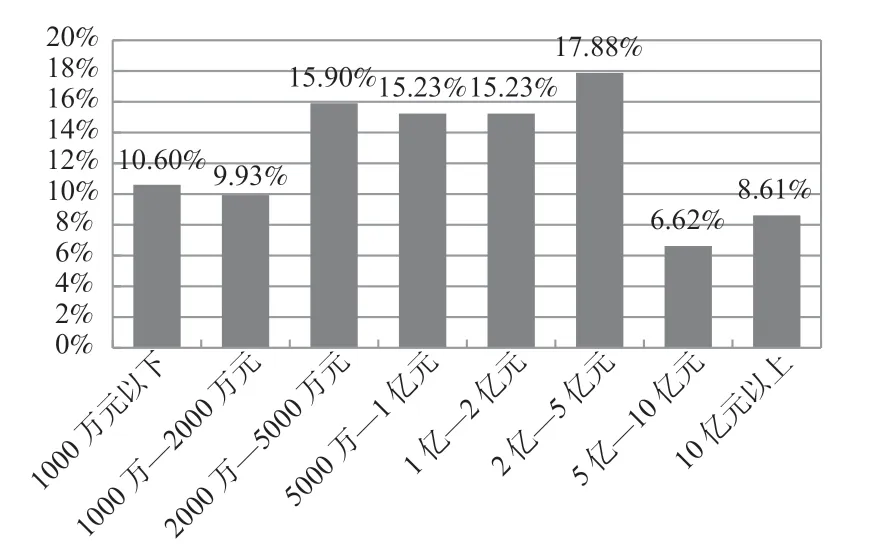

(2)主營業務收入及增長情況本次調研的柔印企業中,規模以上企業(年主營業務收入2000 萬元以上)達到近八成,為120 家,占比79.47%。其中,年主營業務收入2000 萬—5000 萬元(24 家)、5000 萬—1 億 元(23 家)、1 億—2 億 元(23 家)、2 億—5 億元(27 家)、5 億—10 億元(10 家)以及10 億元以上(13 家)的企業占比分別為15.90%、15.23%、15.23%、17.88%、6.62%和8.61%。此外,年主營業務收入1000 萬元以下(16 家)和1000 萬—2000 萬元(15 家)的企業占比分別為10.60%和9.93%。(如圖5 所示)

圖5 柔印企業年主營業務收入分布情況

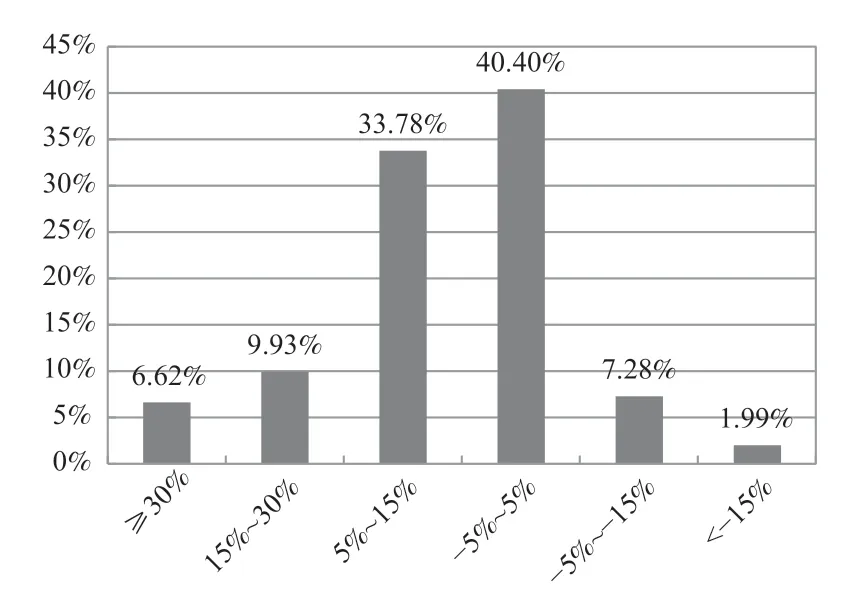

圖6 為2022 年度柔印企業柔印業務收入增長率的分布情況。與2021 年度相比,柔印業務收入增長5%以上的企業有76 家,占比為50.33%;無明顯變化(± 5%以內)的企業61 家,占比為40.40%;下降5%以上的企業14 家,占比為9.27%。其中,柔印業務收入增長15%以上的企業25 家,占比為16.55%;增長30%以上的企業10 家,占比為6.62%;柔印業務收入下降15%以上的企業3 家,占比為1.99%。

圖6 柔印企業柔印業務收入增長率分布情況

進一步分析表明,調研企業2022 年度的柔印業務增減呈現兩極分化態勢,防疫用品、快遞外賣包裝、快速消費品的業務量增長較快,服裝吊牌、啤酒標簽和啤酒箱、高檔煙酒等包裝類業務量下降較多。按照調研企業柔印業務的年收入額進行加權后可求得調研企業的平均增長率。調研數據顯示,調研企業2022 年度柔印平均增長率約為8.11%,盡管低于2021 年度的平均增長率(14.65%),但仍遠高于整個印刷行業的平均增長率。

3.綠色與智能技術應用情況

(1)綠色環保及低碳技術應用情況

柔印的綠色環保主要體現于其幾乎不使用有VOCs(可揮發性有機化合物)排放的水性油墨和UV 油墨,以及應用環保型溶劑的洗版工藝。廢水、廢氣處理和溶劑回收作為末端治理的有效手段,則是保證柔印企業綠色環保的常用措施。為促進低碳綠色發展,柔印企業加強了燈光、設備和廠房等的節能化技術改造。

與上一年度調研數據相比,調研企業2022 年的油墨使用量情況變化不大。其中,水性油墨用量占比略有增長,為47.66%(2021 年為46.24%);UV 油墨用量占比略有減少,為35.79%(2021 年為37.46%);溶劑型油墨用量占比基本不變,為16.55%(2021 年為16.30%)。

對于制版工藝中的洗版方式而言,溶劑型洗版是最常用的方式,與上一年度的調研數據相比略有下降,但占比依然高達85.31%(2021 年為86.88%)。其中:不含苯和氯化物溶劑的環保型溶劑洗版方式較上一年度有大幅增長,為70.84%(2021 年為62.32%);環保性較差的傳統四氯乙烯洗版方式則較上一年度有大幅下降,為14.47%(2021 年為24.56%);水洗版方式與上一年度相比,也明顯增長,達到11.84%(2021 年為7.14%);無紡布(熱敏版)洗版方式占比2.48%,較上一年度的4.32%有所降低;其他方式占比0.37%。

調研企業中的廢水和廢氣處理設備的安裝率依然保持較高水平,分別為113 家(占比74.83%)和107 家(占比70.86%)。與上一年度的調查數據95 家(占比76.00%)和85 家(占比68.20%)相比,總量有所增加。溶劑回收裝置的設備安裝率達到23.84%(36 家),與上一年度的調研數據(21.60%,27 家)相比略有上升。

調研企業中進行了燈光、設備和廠房節能化技術改造的企業分別為36 家、31 家和28 家,占比分別為23.84%、20.53%和18.54%,與上一年度的調研數據(30 家/24.00%、31 家/24.80%和27 家/21.60%)相比變化不大。

(2)智能化技術應用及制約因素

2023 年度繼續對柔印企業的印前處理和管理信息化系統應用等情況進行了跟蹤調查。

調研企業中具有部分印前處理能力的企業為100 家,占比66.23%,較上一年度73 家(58.40%)有所增加。其中,擁有印前流程管理系統、智能/自動分色處理能力和智能/自動拼版能力的企業數量分別為74 家、58 家和53 家,占比分別為49.00%、38.41%和35.10%,與上一年度的調查數據(60 家/47.95%、46 家/36.99%和43 家/34.25%)相比,均略有增長。

表1 為參與調研柔印企業管理信息化系統應用情況。擁有企業資源管理(enterprise resource planning,英文縮寫ERP)系統的企業有110 家,占比最高,達到72.85%,但與上一年度相比略有下降。擁有辦公自動化(office automation,英文縮寫OA)系統、倉庫管理(warehouse management system,英文縮寫WMS)系統、制造執行(manufacturing execution system,英文縮寫MES)系統、客戶 關 系 管 理(customer relationship management,英文縮寫CRM)系統、產品生命周期管理(product lifecycle management,英文縮寫PLM)系統的企業數量和占比,與上一年度相比均變化不大。

表1 調研企業管理信息化系統應用情況

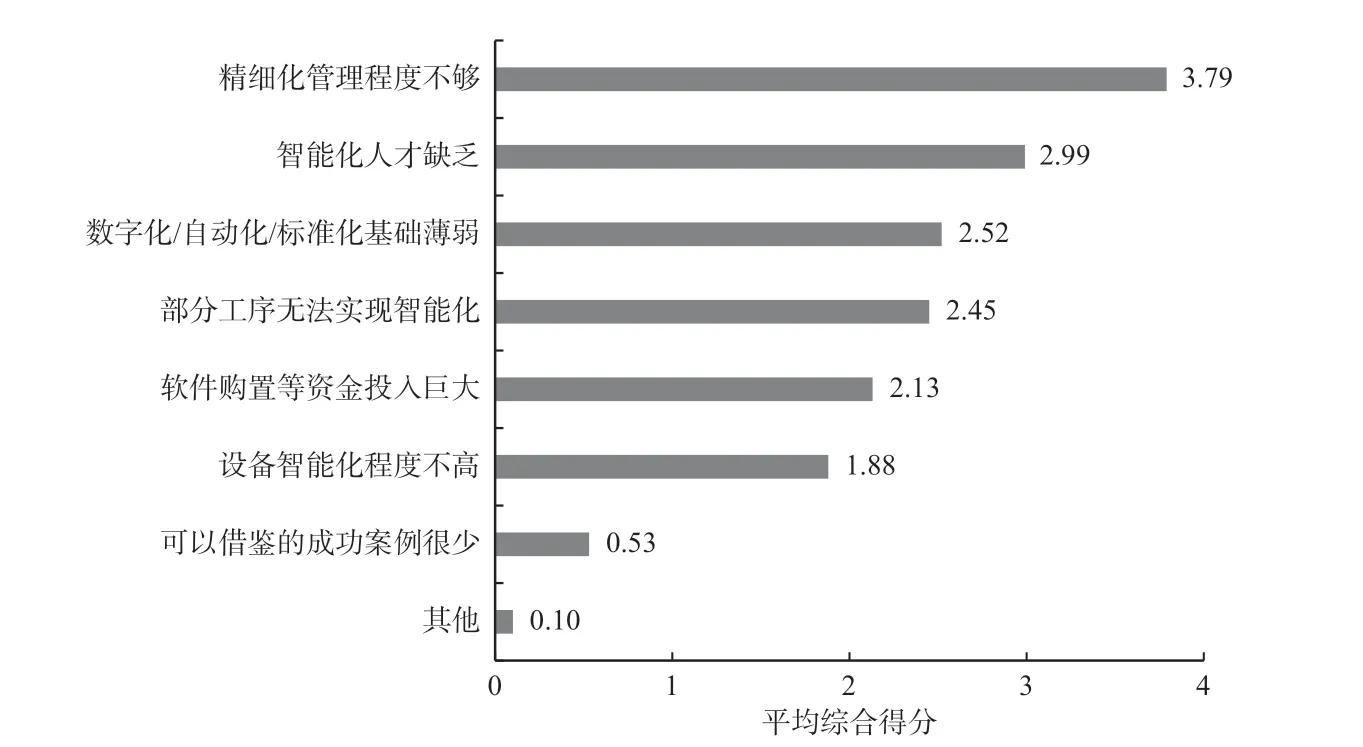

圖7 顯示了制約調研企業智能化的主要瓶頸。調研采用的是超星系統中的“排序題”,共有8 個選項參與排序,權值由高到低依次為8—1。圖中各項的平均綜合得分由問卷星系統根據所有填寫者對選項的排序情況自動計算得出,反映了選項的綜合排名情況,得分越高表示綜合排序越靠前。可以看出,調研企業認為制約智能化技術應用的主要瓶頸從高到低依次是:精細化管理程度不夠、智能化人才缺乏、數字化/自動化/標準化基礎薄弱、部分工序無法實現智能化、軟件購置等資金投入巨大、設備智能化程度不高、可以借鑒的成功案例很少等。與上一年度的調研數據相比,精細化管理程度不夠和智能化人才缺乏兩個因素仍舊位列前兩位,數字化/自動化/標準化基礎薄弱由原來的第四位上升到第三位,說明企業對智能化提升問題有了更深入的認識。

圖7 制約調研企業智能化的主要瓶頸分析

三、發展前景分析

1.企業經營狀況預期情況

調研樣本中柔印企業對2023 年度經營狀況的預期情況如表2 所示。其中,預計2023年度經營狀況明顯好于和略好于上一年度的占比分別為24.46%和33.87%,二者合計為58.33%,比2022 年度調研數據上升11.23 個百分點;預計略差于和明顯差于上一年度的占比分別為9.14%和6.72%,二者合計15.86%,比2022 年度調研數據下降14.14 個百分點;預計與2022 年度基本相當的占比為25.81%,與2022 年調研數據22.90%相比,變化不大。

表2 2021—2023 年調研企業對本年度經營狀況預期情況

數據顯示,調研企業對2023 年度經營狀況持樂觀預期的比例較高,且與上一年度的調研數據相比大幅增長,而持悲觀預期的比例大幅下降,說明調研企業對行業發展的信心持續恢復。

2.細分市場前景

要實現我國柔印市場份額的突破性發展,除了繼續鞏固并擴大其在瓦楞紙箱、無菌液體包裝、紙杯紙袋紙碗、餐巾紙、無紡布等領域的優勢地位,穩步擴大在標簽印刷和折疊紙盒印刷的市場份額,同時還要積極進軍軟包裝印刷市場,尤其是與食品直接接觸的密實袋和自立袋等。

圖8 顯示了調研企業對我國柔印細分領域的市場預期。調研采用的是超星系統中的“排序題”,共有13 個選項參與排序,權值由高到低依次為13—1。圖中各項的平均綜合得分由問卷星系統根據所有填寫者對選項的排序情況自動計算得出,反映了選項的綜合排名情況,得分越高表示綜合排序越靠前。可以看出,調研企業預計未來三年我國柔印細分領域的增長從高到低依次為:軟包裝表印、標簽、復合軟包裝里印、紙袋(食品紙袋/禮品袋)、醫藥包裝、透氣膜/無紡布、液體無菌包、紙杯/紙盒、瓦楞紙箱預印、餐巾紙/餐盤紙、工業包裝(重包裝袋/工業閥門袋)、瓦楞紙箱后印及其他等。其中,軟包裝表印、標簽和復合軟包裝里印連續多年穩居增長最快的前三個領域。

圖8 調研企業對我國柔印細分領域的市場預期

四、結論

通過對我國柔印行業連續五年跟蹤調研,并重點對柔印企業相關數據的深入分析,可以得出以下幾個結論。

1.柔印行業受經濟大環境影響增速放緩,但良好發展趨勢沒有改變

2022 年伊始,國際環境嚴峻復雜,新冠疫情反復延宕,需求收縮、供給沖擊、預期轉弱三重壓力持續顯現,我國印刷企業和其他工業企業同樣承受了巨大的下行壓力。柔印行業憑借其綠色環保特性,在經濟由高速向高質量轉化過程中經受住了考驗,顯現出獨特的優勢。調研數據顯示,調研企業柔印業務平均增長率雖然與上一年度相比有所降低,但柔印行業良好發展趨勢沒有改變,繼續保持了遠高于印刷行業平均水平的較高增長率。

調研數據同時表明,盡管當前經濟環境仍面臨眾多挑戰,但隨著國家各項政策和措施效力的持續顯現,持樂觀預期的柔印企業比例大幅上升,企業對行業發展的信心明顯持續恢復。

2.柔印市場占有率穩步增長,行業和社會認可度持續提升

目前,我國柔印除了在瓦楞紙印刷領域始終占據絕對優勢地位之外,在標簽、無菌液體包裝、紙杯紙袋紙碗、餐巾紙、無紡布等領域的優勢地位不斷鞏固,在透氣膜、折疊紙盒等領域的應用拓展迅速,在薄膜類軟包裝領域的應用逐步發展。其中柔印在標簽領域體現出在175lpi(lines per inch)及以上線數的高品質印刷能力,以及在軟包裝領域的開疆拓土,將進一步展示其包裝屬性和技術屬性。在印刷智能化建設和實踐方面,多家柔印企業也走在印刷行業的前列,《2022年中國印刷包裝企業100 強排行榜》中超過四分之一的企業從事或包含柔印業務,其中排名前10 的企業中至少有8 家從事或擁有柔印業務。[5]

3.綠色化特性愈發彰顯,智能化技術得到重視

隨著新技術不斷創新發展,無VOCs 排放的水性油墨柔印更加普遍,更加環保高效的LED-UV 油墨柔印正在快速取代傳統UV油墨柔印;環保型洗版溶劑、水洗版和熱敏制版等各種綠色制版技術廣泛應用,廢水、廢氣處理和溶劑回收等環保設備在印刷和制版過程中普遍安裝,以及其他環保節能技術的應用,顯示綠色低碳理念在柔印全生產流程中得到充分重視,環保特性愈發凸顯。

智能化是印刷數字化和自動化發展的更高階段,可在很大程度上提高企業運營效率,降低綜合成本,使企業在市場競爭中獲取更多優勢,同時也是企業加快科技創新,實現高質量、可持續發展的必由之路,得到業界的高度重視。實施智能化應結合企業的實際,對企業運營管理、設備情況、技術能力、市場營銷等客觀情況認真評估和診斷,扎扎實實強基礎補短板,苦練內功,優化管理流程,在夯實精益管理基礎上,主動運用新技術、新手段和新理念,有計劃、有步驟、分階段地提高生產自動化、數字化和智能化水平,做好智能化建設。

4.保障行業持續發展,人才培養任重道遠

人才是行業持續發展的重要保障之一。在歷年的行業調查中,專業的柔印技術人才短缺始終是重要制約因素。由于工藝的獨特性,平版和凹版印刷等領域培養的大量專業技術人才無法在短期內完全滿足柔印的專業要求,還需要進行較長時間的專業培訓和實踐鍛煉。同時,在印刷智能化升級背景下,熟悉印刷行業知識的軟件工程、自動化、人工智能、信息工程、機器人工程方向的復合型專業人才也更為緊缺。

培養合格的專業人才,需要各方共同努力。國內相關院校應積極應對行業發展的新變化,主動擔負起培養柔印專業人才的責任,加強與行業企業的緊密合作,不斷調整和優化相關專業課程設置,建立更多產學研合作基地,快速培養適合行業發展需要的專業人才。同時,行業和企業也應積極舉辦各類專業技術講座和技能培訓活動,開展不同形式的技能競賽和專業比武。建議政府將相關專業培訓和技能競賽等納入補貼范圍,努力提高行業從業人員的業務能力和技術水平,積極探索建立多層次人才培養體系,加快培養更多符合柔印產業發展需求的專業人才。

猜你喜歡

軍事文摘(2022年19期)2022-10-18 02:41:14

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

建材發展導向(2021年10期)2021-07-16 07:13:24

印刷工業(2020年4期)2020-10-27 02:46:02

印刷工業(2020年4期)2020-10-27 02:45:52

云南畫報(2020年9期)2020-10-27 02:03:26