產業園公募不動產投資信托基金首發和擴募稅務處理問題探討

2023-09-20 22:56:17商毅夫楊超

國際商務財會 2023年13期

商毅夫 楊超

【摘要】擴募是基礎設施公募不動產投資信托基金(REITs)發展的里程碑,有助于形成REITs發展新格局,但REITs首發和擴募涉及的稅務處理仍存在不確定性。通過引入SK產業園REITs案例,文章對比分析產業園公募REITs首發階段和擴募階段的稅務處理,以期為基礎設施公募 REITs的有序發展和稅務實踐提供借鑒。

【關鍵詞】產業園;REITs;首發;擴募;稅務處理

【中圖分類號】F812.42

自2020年4月《關于推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》出臺以來,基礎設施領域公募REITs備受市場關注。截至2023年4月底,滬深兩市已上市發售32只公募REITs,市值規模超過900億元,底層資產包括產業園區、高速公路、租賃住房以及清潔能源等多種類型。其中,產業園公募REITs(含倉儲物流園)13只,占比最高。在REITs快速發展的同時,擴募成為REITs發展的新里程碑。2022年5月,滬深交易所發布REITs擴募指引,打通了存量REITs可持續發展的通道。2023年3月31日,博時蛇口產園等首批4單公募REITs擴募注冊獲證監會批復,標志著公募REITs擴募邁出關鍵一步,公募REITs迎來首發與擴募雙輪驅動的發展格局。基于此,本文引入SK產業園REITs案例,對比分析產業園公募REITs首發和擴募的稅務處理問題。

一、案例引入

SK產業園REITs設立于2021年6月,在其架構中,底層資產為SK產業園中的辦公樓資產項目,其主要營業收入為產業研發辦公物業租賃收入;原始權益人為不具備房地產開發資質的A集團。不考慮交易成本和交易費用,其他信息如下:

(一)首發發售。2021年6月21日發行基金9億份,募集資金20.8億元;底層資產E評估價值25億元,評估增值10億元;項目公司D的注冊資本1億元,向SPV轉移股權交易金額為15億元;股權轉移1個月后,項目公司D反向吸收合并SPV。首發發售后架構如圖1所示。

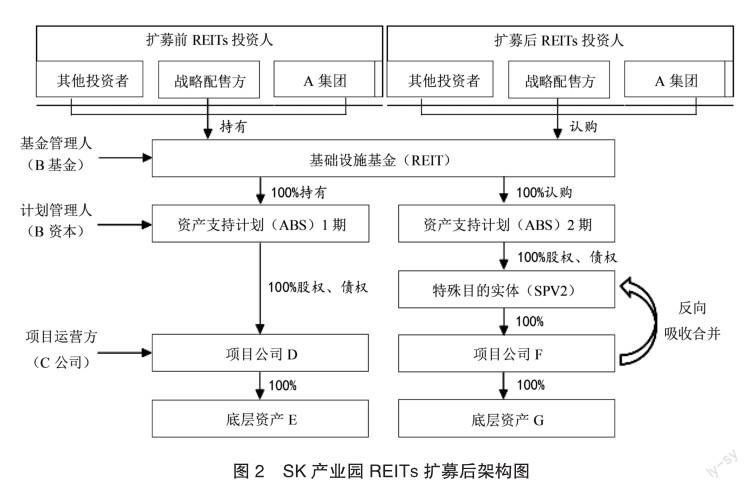

(二)擴募發售。2023年4月18日擴募發售基金份額5.8億份,募集資金13.5億元;底層資產G為項目公司F名下唯一資產,評估價值20億元,評估增值10億元;項目公司F的注冊資本2億元,向SPV轉移股權交易金額18億元;股權轉移1個月后,項目公司F反向吸收合并SPV。擴募發售后架構如圖2所示。

根據首發和擴募的募集說明書,SK產業園REITs首次發售和擴募發售的步驟主要包括:第一,底層資產剝離:原始權益人將持有的底層資產進行剝離、分立,連同負債、人員轉移至項目公司;第二,項目公司股權轉讓:基礎設施基金設立SPV,并通過SPV收購項目公司全部股權和債權,項目公司全部股權和債權轉讓至SPV;第三,反向吸收合并項目公司反向吸收合并SPV,反向吸收合并完成后,原SPV注銷,基礎設施基金通過持有資產支持計劃全部份額,間接持有項目公司全部股權和債權。

二、首發階段稅務處理分析

REITs首發發售涉及的稅種,主要包括企業所得稅、增值稅及附加、土地增值稅和印花稅等,按發售步驟的相關稅務處理分析如下:

(一)底層資產剝離階段

1.企業所得稅

根據財稅〔2014〕116號文,企業以非貨幣性資產對外投資的,應對非貨幣性資產進行評估,并按評估后的公允價值扣除計稅基礎后的余額,計算確認非貨幣性資產轉讓所得。按此規定,本例中原始權益人A集團通過剝離,將持有的底層資產E轉移至項目公司D,應按照評估增值額10億元、25%稅率繳納企業所得稅。基于此,A集團在此環節預計繳納企業所得稅為10億元×25%=2.5億元。

2.增值稅及附加

根據財稅〔2016〕36號文,一般納稅人銷售其2016年4月30日前自建的不動產,可選擇適用簡易計稅方法,以取得的全部價款和價外費用為銷售額,按照5%的征收率計算應納稅額。在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,其中涉及的不動產、土地使用權轉讓行為不征收增值稅。本例中原始權益人A集團將持有的底層資產E剝離,目的是發行公募REITs而非銷售獲利,故按上述規定屬于資產重組行為。基于此,A集團可向稅務機關申請適用上述規定,對剝離底層資產E的行為,按不征收增值稅處理。

3.土地增值稅

根據財稅〔2018〕57號文,單位、個人在改制重組時以房地產作價入股進行投資,對其將房地產轉移、變更到被投資的企業,暫不征土地增值稅。該改制重組有關土地增值稅政策不適用于房地產轉移任意一方為房地產開發企業的情形。在本例中原始權益人A集團不具備房地產開發資質,并且底層資產剝離的商業實質并非以房地產作價入股投資。基于此,A集團可向稅務機關申請適用上述文件,按暫不征收土地增值稅處理。

4.印花稅

根據《印花稅法》,對于“產權轉移書據”,資產交易雙方應以相關交易合同載明的資產價值,按0.05%稅率繳納印花稅;對于“資金賬簿”,按實收資本和資本公積之和,按0.025%稅率繳納印花稅。基于此,A集團預計繳納印花稅為25億元×0.05%=125萬元;項目公司D預計繳納印花稅為25億×0.05%+1億×0.025%=127.5萬元。

(二)項目公司股權轉讓

1.企業所得稅

根據財稅〔2014〕116號文,項目公司D應將股權轉讓收入扣除為取得該股權所發生的成本及轉讓過程中繳納的相關交易費用及稅費后的余額,計入應納稅所得額,按規定繳納企業所得稅。在本例中,由于不考慮交易成本和交易費用,企業所得稅的應納稅所得額即為底層資產E的評估增值,因此項目公司D預計繳納的企業所得稅為10億×25%=2.5億元。

2.增值稅及附加

A集團轉讓項目公司F的100%股權,不屬于增值稅的應稅范圍,無需繳納增值稅。

3.土地增值稅

在本例中,項目公司D股權轉讓的目的是發行REITs,具有合理商業實質,并非為逃避土地增值稅納稅義務而進行的特殊安排。項目公司D可向稅務機關申請適用財稅〔2018〕57號文的規定,按暫不征收土地增值稅處理。

4.印花稅

根據《印花稅法》,項目公司D與SPV簽訂的股權轉讓協議,雙方應以相關交易合同載明的資產價值,按0.05%稅率繳納印花稅。在該環節,項目公司D與SPV應各自繳納印花稅為15億×0.05%=75萬元。

(三)反向吸收合并

1.企業所得稅

根據財稅〔2009〕59號文,在不適用特殊性稅務處理的情況下,項目公司D應按公允價值確定接受SPV各項資產和負債的計稅基礎,同時SPV應按清算進行所得稅處理。SPV的資產主要為對項目公司D的長期股權投資,若項目公司D未發生增值,則SPV無需繳納企業所得稅;若項目公司D發生增值,則SPV需就增值額,按25%稅率繳納企業所得稅。在本例中,由于反向吸收合并距股權轉移時點較近,可按項目公司D未發生增值、SPV無需繳納企業所得稅處理。

2.增值稅及附加

根據國家稅務總局公告2011年第13號文,納稅人在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,不屬于增值稅的納稅范圍,其中涉及的貨物轉讓,不征收增值稅。基于此,項目公司D反向吸收合并SPV,項目公司D取得的SPV持有的底層資產E及其對應的負債、人員,不征收增值稅。

3.土地增值稅

根據財稅〔2018〕57號文,SPV公司和項目公司D均不具備房地產開發資質,并且本次反向吸收合并的商業實質,可向稅務機關申請適用上述文件,暫不征收土地增值稅。

4.印花稅

根據《印花稅法》,項目公司D與SPV簽訂的股權轉讓協議,雙方應以相關交易合同載明的資產價值,按0.05%稅率繳納印花稅。在該環節,項目公司D與SPV應各自繳納印花稅為15億×0.05%=75萬元。

三、擴募階段稅務處理分析

SK產業園REITs擴募由資產支持計劃下設的SPV2,直接從原始權益人A集團處收購項目公司F的100%股權;項目公司F最終反向吸收合并SPV2,使得資產支持計劃直接持有項目公司F的100%股權和債權。在此次擴募環節中,不涉及底層資產剝離,僅涉及項目公司股權轉讓和反向吸收合并,相關稅務處理如下:

(一)項目公司股權轉讓

1.企業所得稅

根據財稅〔2022〕3號公告,在基礎設施REITs設立階段,原始權益人向基礎設施REITs轉讓項目公司股權實現的資產轉讓評估增值,當期可暫不繳納企業所得稅,允許遞延至基礎設施REITs完成募資并支付股權轉讓價款后繳納。其中,對原始權益人按照戰略配售要求自持的基礎設施REITs份額對應的資產轉讓評估增值,允許遞延至實際轉讓時繳納企業所得稅。原始權益人通過二級市場認購(增持)該基礎設施REITs份額,按照先進先出原則認定優先處置戰略配售份額。

在本例中,若項目公司F股權的公允價值未發生變動,則A集團在轉讓環節應不產生所得,無需繳納企業所得稅。如股權轉讓價格超過原計稅基礎,A集團可按照上述規定,在轉讓當期暫不繳納,遞延至基礎設施REITs完成擴募的募資并支付股權轉讓價款后,按照25%稅率繳納企業所得稅。同時,針對A集團自持本基礎設施REITs份額對應的資產轉讓評估增值,則可遞延至實際轉讓時繳納企業所得稅。

2.增值稅及附加

A集團轉讓項目公司F的100%股權,不屬于增值稅的應稅范圍,無需繳納增值稅。

3.土地增值稅

與首發階段項目公司D的股權轉讓處理類似,項目公司F也可向稅務機關申請適用財稅〔2018〕57號文規定,按暫不征收土地增值稅處理。

4.印花稅

根據《印花稅法》,A集團、SPV2應以相關交易合同載明的資產價值,按0.05%稅率繳納印花稅。在該環節,A集團與SPV2應各自繳納印花稅為18億×0.05%=90萬元。

(二)反向吸收合并

1.企業所得稅

根據財稅〔2009〕59號文,在不適用特殊性稅務處理的條件下,項目公司F應按公允價值確定接受SPV2全部資產和負債的計稅基礎;SPV2應按清算進行所得稅處理;SPV2的資產主要為對項目公司E的長期股權投資,如果項目公司E未發生較大增值,則SPV2無需繳納企業所得稅。反向吸收合并后,項目公司F承接SPV2的債務,向專項計劃ABS2期支付利息,項目公司F需考慮以下方面稅務影響:①利息支出扣除的稅務影響;②關聯方債資比的稅務影響;③利率水平的稅務影響。

2.增值稅及附加

根據國家稅務總局公告2011年第13號,納稅人在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,不屬于增值稅的納稅范圍,其中涉及的貨物轉讓,不征收增值稅。因此,項目公司F反向吸收合并SPV2后,項目公司F取得的SPV2原持有的底層資產G及其對應的負債、人員,不征收增值稅。

3.印花稅

根據財稅〔2003〕183號文,關于資產賬簿的印花稅,以合并或分立方式成立的新企業,其新啟用的資產賬簿記載的資金,凡原已貼花的部分可不再貼花,未貼花的部分和以后新增加的資金按規定貼花。關于產權轉移書據的印花稅,企業因改制簽訂的產權轉移書據免予貼花。由于財稅〔2003〕183號文件的出發點是為貫徹落實國務院關于支持企業改制的指示精神,針對經縣級以上人民政府及企業主管部門批準改制的企業,在改制過程中涉及的印花稅稅收政策的規范,一般企業合并或分立的重組處理是否可以適用相關政策存在不確定性。如無法適用財稅〔2003〕183號文的規定,則:

①對吸收合并的SPV2股權,項目公司E和專項計劃ABS2期應以相關合同載明的資產價值按“產權轉移書據”繳納印花稅,稅率為0.05%。

②對項目公司E因吸收合并增加的計入“實收資本”“資本公積”科目的金額,按“營業賬簿”稅目繳納印花稅,稅率為0.025%。

四、問題與建議

在上述分析中可以發現,在首發和擴募稅務處理中,存在以下值得探討的問題。

(一)底層資產是否處于獨立公司名下,決定是否涉及資產剝離的稅務處理

無論是首發還是擴募,REITs的底層資產都需要置于獨立的項目公司名下,即該項目公司名下只能持有與底層資產直接相關的全部資產和負債。如果REITs的底層資產與原始權益人的其他資產或負債混合在同一個法人主體公司下,則在擴募階段仍然需要對底層資產進行剝離,從而涉及資產剝離階段的稅務處理,相關處理與首發階段稅務處理一致。如果底層資產原本已經在獨立法人主體公司名下,則原始權益人只需要對該獨立法人主體公司進行清理,以達到REITs發行的要求,從而不涉及底層資產剝離,進而不涉及資產剝離階段的稅務處理。在本例中,由于擴募涉及的底層資產原本已在獨立法人主體公司名下,因而不涉及底層資產剝離及相關稅務處理。

(二)適用政策文件的不同,可能導致稅務處理存在差異

實操中稅務機關根據3號公告僅認可“劃轉”方式進行資產剝離才符合所得稅遞延的規定。為此,項目在設計交易方案時均首先考慮以“資產劃轉”作為重組路徑。然而,其他稅種的優惠文件對于符合優惠條件的重組形式存在不同規定,比如財政部和稅務總局公告2021年第21號規定,符合條件的整體改制、合并、分立、以房地產作價入股進行投資等可暫不征收土地增值稅,盡管將資產劃轉到新下設的項目公司實質也是以不動產投資的行為,但在執行21號公告時若限于文件形式要求,則會導致采用資產劃轉方式不一定能享受土地增值稅的減免,無疑增加了企業重組環節的稅負壓力。因此,政策制定部門需出臺文件進一步明確適用稅收優惠的重組形式。

(三)反向吸收合并是否可直接一步操作,決定是否導致重復計稅

無論是REITs首發還是擴募,均可能涉及反向吸收合并,但部分地區的相關程序上無法對反向吸收合并進行直接一步操作,從而只能分步完成,即SPV先將項目公司股權劃轉給專項計劃,形成專項計劃同時持有SPV和項目公司的架構,再由項目公司吸收其兄弟公司SPV。盡管分步完成反向吸收合并無額外的企業所得稅影響,但從印花稅的角度,由于在形式上多發生了一次股權轉讓的環節,稅務機關可能會要求SPV和專項計劃需參照劃轉的股權價值雙方計征印花稅,增加了整體稅負壓力。該問題在首發階段和擴募階段都存在,鑒于實質是為了完成最終的反向合并,稅務機關需進一步探討是否可在印花稅上穿透兩步而視為一步處理,避免重復計稅問題。

五、結語

根據本文引入的案例及稅收處理分析,本文認為對于REITs首發和擴募階段的稅務處理仍存在需進一步探討的地方。政策層面可加大財稅支持力度,明確所適用的法規文件,對符合規定的享受稅收減免優惠,支持基礎設施REITs全產業鏈集聚發展。

主要參考文獻:

[1]王慶,吳中兵,魏斌.REITs業務的稅收分析與政策建議[J].財務與會計,2021(4):57-60.

[2]譚圣.產業園區公募REITs的發展和優劣勢分析[J].財會學習,2022(35):125-127.

[3]宮傳凱.國內基礎設施REITs基礎資產發展探究[J].財會學習,2021(5):162-163.

責編:險峰