金融深化與區域創新效率

2023-09-19 17:34:59冉茂盛陳俞君陳亮

重慶大學學報(社會科學版) 2023年4期

冉茂盛 陳俞君 陳亮

摘要:創新是引領發展的第一動力,是牽動經濟社會發展全局的“牛鼻子”,區域創新效率用創新的投入產出比衡量了一個地區的綜合創新績效,其影響因素存在多個方面。金融深化是衡量金融發展水平的重要指標。為研究各國金融深化與區域創新效率之間相互影響及其內在作用機制,作者首先借鑒多投入與多產出的DEA方法測算了80個國家的區域創新效率,然后使用Tobit模型對2011—2018年80個跨國面板數據進行實證分析。研究發現:金融深化與區域創新效率之間存在顯著的“U”型曲線關系,即隨著金融深化的提升,其對區域創新效率的影響將從“抑制”效應向“促進”效應轉變。這是因為金融深化較低時,風險貸款和信用貸款發展滯后、風險投資渠道不完善以及金融結構和金融市場不健全導致多層次、立體化企業融資融券功能落后,從而抑制企業的創新效率。而金融深化較高時,風險投資渠道逐步完善、企業融資成本低、金融市場和金融結構完善,從而促進企業創新效率。研究還發現,各國經濟水平的不同也會導致各國金融深化和區域創新效率有顯著差異。作者將國家按照經濟發展水平分為發達組和欠發達組,分組研究發現,金融深化對區域創新效率具有選擇效應,即金融深化對欠發達國家創新效率具有“U”型曲線特征,而在發達組則不存在這種效應。原因在于:發達國家經濟發展水平較高,金融結構和金融市場完善,風險投資渠道暢通無阻,金融深化提升區域創效率的影響不再呈現“抑制”效應。而在欠發達國家,經濟發展水平較低,金融結構和金融市場發展水平正處于發展和完善的階段。對于完善的金融市場和金融結構的部分,金融深化對區域創新效率的影響是“促進”效應,而對于不完善的部分,金融深化對區域創新效率的影響是“抑制”效應。為檢驗研究結果的穩健性,作者運用了滯后項檢驗、替代變量檢驗兩種檢驗方法,檢驗結果具有穩健性,即隨著金融深化的提升,其對區域創新效率的影響將從“抑制”效應向“促進”效應轉變。因此,政府部門應該正確認識金融深化對區域創新效率的作用,完善創新體系,加強金融監管,防范化解金融風險,兼顧長期利益和短期利益,發揮金融深化對區域創新和經濟增長的促進作用,推動金融體系更好適應新時代創新需求,以此來促進區域創新效率的提升。文章的研究結論對利用金融深化提高創新效率的發展中國家有啟示和借鑒意義。

關鍵詞:金融深化;區域創新效率;“U”型曲線;選擇效應

中圖分類號:F061.5;F830

文獻標志碼:A

文章編號:1008-5831(2023)04-0062-16

引言

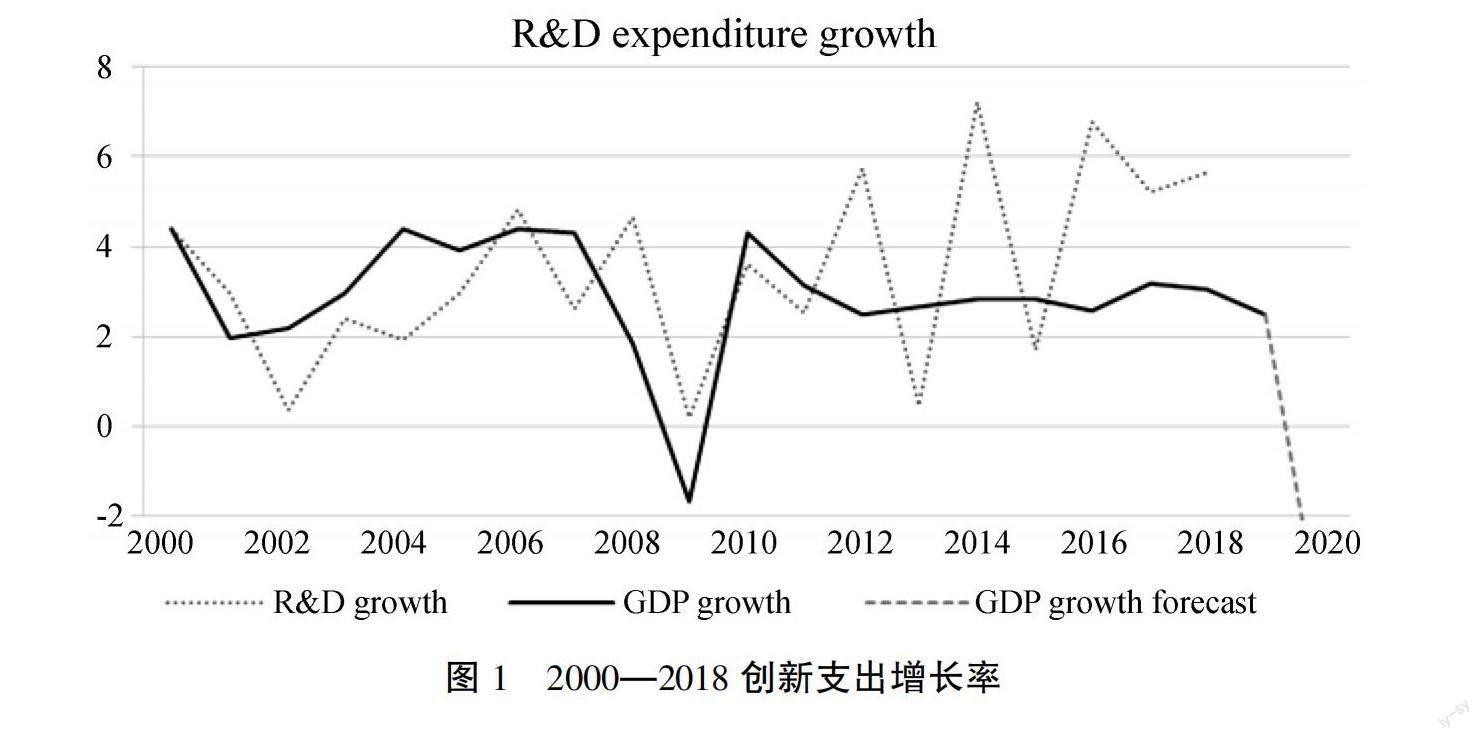

當今世界,隨著“貿易戰”“英國脫歐”等事件頻頻發生,全球經濟正面臨各種不確定性,世界經濟持續低迷,全球市場萎縮,保護主義抬頭。而全球的創新勢頭方興未艾,不管是發達國家或地區還是欠發達國家或地區,都在尋求新的增長點。《世界經濟展望報告》指出,中國是2020年唯一實現經濟正增長的主要經濟體,這離不開國內長期的科學技術投入。創新是區域經濟可持續發展的基本增長來源[1-2],也是塑造國家或地區競爭力的源泉[3-4]。因此,相關國家或地區甚至將創新放在一國經濟發展的關鍵位置[5]。近年來,全球的研發支出增速快于全球GDP增速(如圖1),2016年全球研發支出更是1996年的2倍以上。然而,全球區域創新并不均衡,比如經合組織國家超過50%的研發資源集中在該組織約10%的地區[6]。一方面,企業在面對日新月異的科技發展和競爭激烈的市場時,僅靠企業本身所擁有的資源和能力很難獲得創新項目的成功,這是因為創新在整個過程中不僅是不可預測的、漫長的,而且包含非常高的失敗概率[7]。另一方面,金融市場在新知識轉化為具有實際價值的商品的創新過程中發揮著重要作用[1],而金融市場的發展水平對國家或地區整體創新效率有很大的影響。因此,提高創新效率首先需要有效地克服市場缺陷和將投資機會分配給有能力的企業,其次也需要健全的金融市場支持,有效的金融體系可以盡可能地避免交易過程中的摩擦[8]。由于金融深化程度高的國家或地區在調動資源、分配資金和分散風險方面做得更好,它們可以將更多資金用于風險較大的創新項目。因此,金融深化可以通過降低融資約束和減少信息不對稱性,增加企業對研發部門資源的投入以促進創新[9]。盡管熊彼特[10]等認為國家或地區的創新水平的提高與良好的、完善的金融市場的發展之間聯系密切,但將金融深化與區域創新效率聯系起來的實證研究卻十分有限。在此背景下,本文重點關注金融深化與區域創新效率之間的關系,具有非常重要的理論及實踐意義。

基于此,本文中通過跨國面板數據的視角,其中既包括發達國家或地區也包括欠發達國家或地區,利用回歸分析的方法,從總體上實證檢驗了金融深化對區域創新效率的影響,及其對經濟發展水平不同的國家或地區的異質性。研究發現:金融深化與區域創新效率之間確實存在顯著的相關關系,并且存在顯著的“U”型曲線關系,即隨著金融深化的加深,其對區域創新效率的影響將從“抑制”效應向“促進”效應轉變。進一步分組研究發現,金融深化對區域創新具有顯著選擇效應,即金融深化對欠發達國家或地區創新效率具有“U”型曲線特征,而在發達組則沒有這種特征。

與已有文獻研究相比,本文的邊際貢獻主要體現在以下兩個方面:(1)本文提供了與金融深化和創新效率有關文獻新的經驗證據,拓展了現有金融深化對區域創新效率的研究。已有文獻更多關注金融結構和經濟增長、金融發展和資本市場、市場結構等對企業技術創新的影響,而對區域創新效率的影響關注較為缺乏。(2)以往研究金融深化與區域創新效率的文獻更多從微觀企業視角以及中觀產業視角進行理論與實證剖析[11],較少有文獻從宏觀跨國視角進行考察分析。因此,本文以80個國家或地區面板數據為研究樣本,從經濟體一級的宏觀視角考察金融深化與創新效率的內在關系,為這一問題的研究提供了新的經驗證據,進一步擴大了文獻研究視角。

一、文獻回顧與理論假說

(一)區域創新效率

創新在經濟發展中發揮著越來越重要的作用。潘敏、袁歌騁通過利用經合組織(OECD)國家數據,檢驗金融中介創新與企業技術創新之間的關系,結果表明,二者之間存在一種倒“U”型的非線性關系[12]。苗文龍等認為政府技術創新支出對企業技術創新支出有顯著的推動作用[13]。Bernstein以美國首次公開發行(IPO)公司為樣本,發現上市公司會吸引新的人才從而獲得外部創新機會,而IPO降低了公司的內部創新質量,因此上市會改變公司的創新戰略[14]。Manso認為,最優的創新激勵方案對早期失敗具有較大的容忍度,對長期成功具有較大的期待和更豐富的報酬[15]。Ayyagari 等使用來自47個新興國家或地區的經理人調查數據表明,私營化、高教育程度的經理人以及獲得外部融資是創新性公司的特征[16]。

然而,現有文獻聚焦于微觀層面的企業技術創新,在研究方法上,通常使用創新投入或者創新產出的某一個方面來代替創新[8]。區域創新主要目的是降低不同區域之間以創新為基礎的經濟差距,不同國家或地區的R&D能力不同,僅觀察R&D的某一個方面(如研發投入)就有所局限。因此,綜合評估研發績效的創新效率受到了學者的關注,區域創新效率是國家或地區績效的關鍵指標,這是因為該指標在很大程度上反映了創新投入轉化為知識和市場價值的能力。許多研究集中在區域創新效率的測度方面:白俊紅等用DEA方法對中國分省級的創新效率進行測度[17]。史修松等用SFA方法對中國各省區創新效率進行測算并分析了中國區域創新效率的空間差異[18]。Nasierowski 和 Arcelus提出非參數方法來分析國家或地區創新效率的影響[19]。Han等利用2005—2009年數據評估了韓國15個地區的創新效率[20]。Fritsch和Slavtchev使用生產函數方法對區域創新效率進行測度[21]。Sharma和Thomas則對區域間創新效率的比較和空間差異進行了分析[22]。區域創新效率受到多種因素的影響,Narula和Dunning[23]認為FDI通過競爭效應抑制區域創新效率,而李政等[24]卻認為FDI對區域創新效率產生提升作用,存在顯著的區域性差異。Hou等通過隨機前沿模型發現科研機構合作以及政府資助會促進創新效率,而產學合作卻不利于創新效率[25]。白俊紅、蔣伏心應用三階段DEA方法,實證檢驗發現中國區域創新效率較低的主要原因是規模效率不高[26]。

(二)金融深化與區域創新效率

在研發過程中,外部市場尤其是金融市場對研發主體(包括企業、政府、研發機構等)投資創新項目起到了必不可少的作用。Nanda和Rhodes-Kropf認為積極的金融市場比消極的金融市場更有助于促進創新[27]。Nanda和Nicholas指出,大蕭條時期的銀行危機降低了企業專利申請的數量和質量,表明信貸市場在創新中發揮了積極作用[28]。Bravo-Biosca使用了一種橫斷面固定效應識別方法,發現在1985—1994年期間信貸市場和股票市場的創新數量都增加了,但股票市場比信貸市場更能激發創新[29]。劉金全等[30]和Hsu等[8]利用跨國面板數據,分別從股票市場和銀行信貸的角度實證研究了金融發展對發達國家和發展中國家企業技術創新的影響,研究結果表明,不同金融結構對不同經濟體也有不同影響[31]。這些研究豐富和發展了區域創新系統相關理論的研究,其關于金融市場結構與創新關系的論述為我們研究創新效率提供了理論指導。

McKinnon[32]和Shaw[33]提出“金融深化”學說,即圍繞以利率自由化為中心的金融自由化道路,才能夠讓發展中國家擺脫金融抑制,降低信息不對稱性和減少交易成本,進而提高資源配置的效率,促進金融和經濟相互促進和相互推動的良性循環,進而推動經濟的持續健康發展。王建國[34]和梁煒濤[35]等在“金融深化”學說基礎上對中國的金融發展進行研究。金融深化能夠正向推動區域創新效率提升。因為金融部門提供的服務將資本和資源分配到價值最高的用途上,由此降低了逆向選擇、道德風險和交易成本帶來的風險[10]。金融深化程度更高的國家或地區在調動資源、分配資金和分散風險方面做得更好,它們可以將更多資金用于盈利但風險較大的創新項目。金融深化通過提升企業家的創新意愿并且為可能帶來生產力提高的生產活動提供資金支持,從而促進創新[9]。因此,金融發展能夠促進創新[16,36]。

(三)理論假設

從現有文獻看,金融深化對區域創新效率有“促進”和“抑制”兩方面的影響。就“促進”作用而言,金融深化通過降低信息不對稱性、降低企業融資成本、提升風險管理能力,增大企業對創新項目的投資意愿,促進創新。這種效應的發揮主要通過三種途徑:(1)金融深化通過增強企業融資功能,提高企業創新概率。由于金融市場的發展,企業可以通過外部融資等渠道融資,滿足融資需求,進而降低企業創新項目的融資成本,促進更依賴外部融資的部門的經濟增長[37]。(2)金融深化通過提升風險管理和風險轉移能力,使金融部門愿意為高風險創新項目提供資金支持。(3)金融深化降低創新企業和金融部門的信息不對稱性,使金融部門愿意為企業的創新項目提供資金支持,并且減少金融部門對創新企業的監督成本。股票市場的一個顯著特征是在價格傳遞信息的前提條件下,股票投資者都能夠從股票上下波動的價格中提取對其有用的信息[38]。因此,股票市場提供了一種機制,可以讓投資者放心地放棄對他們的儲蓄的控制[39]。

也有部分文獻認為,金融深化對區域創新效率存在“抑制”作用。首先,融資功能弱化。因為企業會隱藏關于創新項目的不利信息,金融部門很難準確評估創新項目的風險和收益[40]。其次,金融深化使金融部門對市場前景看好,削弱了仔細篩選和監督創新項目的能力,降低風險監督和管理的力度,對具有較強創新能力的企業組織形成“抑制”效應。Brown等發現企業能夠以現金和外部股權融資的方式降低融資約束對研發的影響[41]。再次,金融深化導致金融部門降低判斷信息的準確度。由于缺乏價格信號,即使面對負回報的項目,銀行也可能會繼續為公司融資,從而導致金融深化抑制區域創新效率[42]。而對于一些有潛在價值的創新項目,對資本市場聲譽的擔憂將導致公司在承擔風險時更加謹慎,這使公司特別是致力于開發新產品的初創型公司產生短視的傾向。最后,金融深化可能導致許多國家或地區在建立法律和監管機構之前開放對外貿易,這可能削弱金融深化對區域創新效率的積極影響[43]。

由于金融深化對區域創新效率有“促進”效應和“抑制”效應兩個完全相反的影響,因此,難以直觀判斷金融深化對區域創新效率的凈影響。從金融深化的發展看,在區域創新的不同階段,“促進”和“抑制”會出現此起彼落的趨勢,因此,其凈影響會出現非線性的變化。在金融深化的初期,由于金融深化程度不夠,整個區域創新系統存在信息不對稱、風險管理能力不強,這個階段的金融深化會使區域創新效率降低。而隨著金融深化程度提高,信息透明、風險管理能力增強,創新項目能夠用較低的融資成本獲取所需要的資金支持。因此,在這時,金融深化對區域創新效率會產生促進效應。因此,金融深化對區域創新效率的影響可能并非僅呈現出單一的線性促進或者抑制效應,其凈影響可能是隨金融深化的程度加深而呈現出先負后正的“U”型的非線性趨勢。由此,本文提出如下研究假設。

H1:金融深化對區域創新效率的影響是非線性的,當金融深化程度不夠時會抑制區域創新效率,而當金融深化程度進一步提高時會促進區域創新效率。

金融深化可以通過改變決策部門對資源的分配和投資以推動創新。但是,不同國家或地區的經濟發展水平有顯著差異,其金融深化程度也不同。創新投入和產出也集中在少數經濟體,全球創新存在鴻溝。在欠發達國家或地區,由于多種原因,獲取研發資金容易受到限制。金融深化對不同規模的公司進行創新的可能產生不同的效應。除了信息不對稱和缺乏抵押品外,初創型、規模較小公司的R&D可能還面臨著道德風險和逆向選擇問題[41]。只有較大的公司才能從金融發展中受益[44]。因此,如果發展中國家或地區希望通過金融發展促進創新來刺激增長,則首先應創造適當的體制條件。

在發達國家或地區中,創新項目更依賴于外部金融,高科技密集度更高的行業顯示出更高的創新水平[8]。Tadesse的實證結果顯示,金融發達國家或地區的行業顯著降低了實際成本,促進了創新[45]。他認為,良好的金融發展可以通過創新提高一國的生產力。這是因為采用新技術需要大量的有形資本,而發達的資本市場能夠通過降低流動性風險來鼓勵長期投資。另外,如果一個國家或地區的經濟發展良好,小公司投資研發進行創新的可能性就更高。所以在發達國家或地區,金融深化對創新效率不會存在“抑制”效應。由此,本文提出如下研究假設。

H2.1:在欠發達國家或地區中,金融深化對區域創新效率的影響呈現顯著的先下降后上升的非線性特征。當金融深化程度不夠時會抑制區域創新效率,而當金融深化程度提高時會促進區域創新效率提升。

H2.2:在發達國家或地區中,金融深化對區域創新效率的影響不存在先下降后上升的非線性特征。

二、模型設計、變量與數據來源

(一)模型設計

為檢驗上述假設,本文的實證利用樣本國家或地區創新效率的整體數據,從經濟體層面檢驗金融深化對區域創新效率的總體效應。因此,本文構建以下基準模型:

其中,被解釋變量RDEi,t 為i國t時期的創新效率,核心解釋變量MGi,t-1為i國t-1時期金融深化變量。Zi,t為控制變量,包括各國每年的人均GDP、勞動力總數、外商直接投資、政府支出、監管質量、產權指數、高科技出口占制成品出口百分比、經濟自由度指數、經濟政策不確定性指數。由于金融深化對區域創新效率的影響作用可能存在時滯并且可能存在一些內生性問題,所以,本文中進行實證研究時,模型中采用核心解釋變量的滯后一期以期消除這些影響。為了檢驗金融深化對區域創新效率的非線性影響,在模型(1)中加入MGi,t-1的二次項(MGi,t-1)2。δi為地區固定效應,ηi為時間固定效應,εi,t代表殘差項。

(二)數據來源

樣本時間跨度為2011—2018年,依據樣本數據可得性,本文的實證分析樣本包含80個國家或地區的相關數據。被解釋變量創新效率(RDE)由DEA方法測算,其投入變量和產出變量均來自世界知識產權組織(World Intellectual Property Organization,WIPO),解釋變量金融深化數據(MG)和控制變量指標數據來源于世界銀行數據庫。

(三)變量的選取與說明

1.被解釋變量

由于區域創新效率能夠極大地反映區域把創新投資轉變為知識和市場價值的能力,創新效率是衡量一個地區績效的重要指標之一。創新效率的影響因素是多元的。借鑒白俊紅和蔣伏心[26]的方法,用DEA方法測算區域創新效率,它是多投入與多產出的相對效率,能夠包含生產單位所有投入所得到的最小產出可能性,并且不需要具體的生產函數,因此能夠避免不合適的生產函數對區域創新效率估計的錯誤。本文中具體采用的模型是DEA中的C2GS2模型[46],其投入變量為研發支出、研發人員,產出變量為專利數量、新產品銷售收入、新產品出口值、高技術產品增加額。參照Charnes等[47]構建CCR模型,如式(2)所示,得出綜合區域創新效率值。

其中,Xi為第i個國家或地區的創新投入變量,Yi為第i個國家或地區的創新產出變量,γi為權重系數,μ為國家或地區創新產出績效值。決策單元為80個國家或地區2011—2018年的數據,數據來源于世界知識產權組織(World Intellectual Property Organization, WIPO)。利用DEA方法得到區域創新效率測算結果由于文章篇幅所限,80個國家或地區的測算結果省略,感興趣的讀者可向作者索取。。

2.核心解釋變量。

金融深化是衡量金融發展水平的重要指標,本文參考楊子暉、陳創練[48]和McKinnon[32]的研究,用廣義貨幣與國民收入之比M2/GDP來衡量金融深化水平。其中M2/GDP記為MG,(M2/GDP)的二次項記為(MG)2。通常該值越高,反映了該經濟體的貨幣化程度越高,說明金融深化水平越高。該數據來源于世界銀行數據庫。

3.控制變量。

根據以往研究區域創新及其影響因素的文獻,影響區域創新效率的因素較多[11,49-50],因此必須把其他影響區域創新效率的因素作為控制變量納入模型進行檢驗。本文中選取人均GDP(pgdp)、勞動力總數(lnlabor)、外商直接投資(lnFDI)、政府支出(Gvexpense)、監管質量(SupQua)、產權指數(PropRights)、高科技出口占制成品出口百分比(hightech)、經濟自由度指數(Ecofree)、經濟政策不確定性指數(WUI)等作為控制變量。此外在回歸中還用了年份虛擬變量和地區虛擬變量。

(四)變量描述性統計

表1為金融深化與區域創新效率相關數據的描述性統計。在剔除了樣本缺失值后大約收集了640個樣本,包含80個國家或地區2011—2018年的數據,且是創新數據糾偏后的結果。從中可以看出,區域創新效率均值為0.699,金融深化均值為0.762。創新效率的最大值與最小值之間差別明顯,說明不同地區區域創新效率差異較大。

三、實證結果及分析

(一)金融深化對區域創新效率影響的總體效應

本節報告相關的實證結果。由于創新過程需要耗費一定的時間,即金融深化對區域創新效率的影響可能存在時滯[12],在回歸中使用解釋變量滯后于被解釋變量一期的處理辦法。雖然區域創新效率的觀測值是連續的,但是其值介于0到1之間,屬于受限因變量,具有典型的斷尾特征,在進行回歸時為使結果更穩健,本文中使用Tobit模型進行實證檢驗,同時使用5種回歸模型進行回歸并對比各回歸結果。在進行實證檢驗時,控制了年份變量和地區變量。因此,本文中采用Tobit模型對式(1)進行回歸,檢驗金融深化對區域創新效率的綜合影響,其結果如表2所示。模型(1)給出了面板Tobit模型的回歸結果。同時,為了檢驗回歸結果的穩健性,本文中同時用斷尾回歸模型(模型2)、混合回歸模型(模型3)、固定效應模型(模型4)以及極大似然估計(模型5)進行回歸。所有回歸結果一并報告在表2中。在5種模型回歸中,金融深化對區域創新效率的回歸系數均在1%的置信水平下一次項前的系數顯著為負,二次項前的系數顯著為正。其中,OLS回歸、FE回歸和MLE回歸一次項系數和二次項系數相同,都為-0.649和0.217;Tobit回歸和Truncreg回歸結果中,一次項系數和二次項系數與以上三個回歸結果相近。證明回歸結果顯著且穩健,金融深化對區域創新效率存在“U”型曲線影響。金融深化與區域創新效率值與一個地區的經濟發展水平有著密不可分的關系[51]。當金融深化未超過某一臨界值時,金融深化對創新效率表現為“抑制”效應;而當金融深化超過某一臨界值時,則對創新效率發揮“促進”作用。出現這一現象的原因可能在于金融深化較低時,風險貸款和信用貸款發展滯后、風險投資渠道不完善以及金融結構和金融市場不健全導致多層次、立體化企業融資融券功能落后,從而抑制企業的創新效率。而金融深化較高時,風險投資渠道逐步完善、企業融資成本低、金融市場和金融結構完善,從而促進企業創新效率提升[51]。

(二)發達國家或地區與欠發達國家或地區的異質性檢驗

金融深化和區域創新效率水平與一個地區的經濟發展水平關系密切[51]。為了考察不同經濟發展狀況下金融發展對國家或地區創新能力的影響是否存在差異,本文參照夏后學等[52]和劉金全等[30]分樣本研究,將樣本進行分組處理。本文中將80個國家或地區劃分為發達國家或地區和欠發達國家或地區兩類其中發達國家或地區包括瑞士、瑞典、英國、新加坡、美國、芬蘭、丹麥、以色列、韓國、日本、中國香港、挪威、澳大利亞、新西蘭、冰島和捷克。欠發達國家或地區有中國大陸、匈牙利、馬來西亞、保加利亞、阿拉伯、波蘭、克羅地亞、烏克蘭、泰國、越南、俄羅斯、智利、摩爾多瓦、羅馬尼亞、土耳其、卡塔爾、蒙古、哥斯達黎加、塞爾維亞、墨西哥、印度、南非、格魯吉亞、科威特、沙特阿拉伯、烏拉圭、哥倫比亞、突尼斯、巴西、伊朗、文萊、亞美尼亞、阿曼、秘魯、巴林、菲律賓、哈薩克斯坦、毛里求斯、摩洛哥、波斯尼亞和黑塞哥維那、肯尼亞、約旦、阿根廷、牙買加、阿塞拜疆、阿爾巴尼亞、前南斯拉夫的馬其頓共和國、印度尼西亞、白俄羅斯、多米尼加共和國、斯里蘭卡、巴拉圭、黎巴嫩、博茨瓦納、坦桑尼亞、納米尼亞、吉爾吉斯斯坦、埃及、特立尼達和多巴哥、厄瓜多爾、柬埔寨、盧旺達、塞內加爾、塔吉克斯坦、危地馬拉。,回歸結果如表3所示。表3匯報了發達國家或地區和欠發達國家或地區金融深化對區域創新效率的影響的回歸結果。

模型(1)、(2)、(3)檢驗發達國家或地區金融深化程度對區域創新效率的影響。在發達國家或地區組,金融深化二次項前的系數并不顯著,說明發達國家或地區的金融深化對區域創新效率并不存在明顯的非線性影響。模型(4)、(5)、(6)驗證欠發達國家或地區金融深化程度對區域創新效率的影響。與發達國家或地區不同的是,欠發達國家或地區組和樣本整體金融深化對區域創新效率的影響相似。核心解釋變量二次項系數顯著且為正,金融深化對區域創新效率的影響呈現出顯著的“U”型非線性影響。

出現這個結果的原因可能在于發達國家或地區,經濟發展水平較高,金融結構和金融市場完善,風險投資渠道暢通無阻,金融深化對區域創效率的影響不再呈現“抑制”效應。而在欠發達國家或地區,經濟發展水平較低,金融結構和金融市場發展水平正處于發展和完善的階段。對于完善的金融市場和金融結構的部分,金融深化對區域創新效率的影響是“促進”效應,而對于不完善的部分,金融深化對區域創新效率的影響是“抑制”效應,因此金融深化對區域創新效率呈現“U”型非線性影響。

四、穩健性檢驗

(一)滯后項檢驗

為緩解被解釋變量之間互為因果所帶來的問題,本文中參考Fang等[53]將被解釋變量區域創新效率的滯后項加入模型中進行回歸。實證研究結果表明,金融深化對區域創新效率仍然呈現顯著的“U”型非線性的影響。表4報告了加入被解釋變量的滯后項的回歸結果,本文基準模型的主要結論保持不變。

(二)區域創新效率的替代變量

上文中采用DEA測算的結果衡量創新效率,這里考察變量的不同定義和選取不同的指標是否會影響上文中的實證研究結果。本文中參考Levine[39]、顧夏銘等[11]和夏后學等[52]的做法,采用替代被解釋變量的方法。為驗證上文結果的穩健性,采用世界知識產權組織(World Intellectual Property Organization,WIPO)每年發布的全球創新指數報告(Global Innovation Index)中所提供的全球創新效率作為區域創新效率的代理變量。表5報告了由世界產權組織發布的區域創新效率值作為替代變量的回歸結果,結果表明,解釋變量的顯著性以及基準回歸結果不變,金融深化對區域創新效率的“U”型非線性影響依然顯著。

五、結論

在對現有文獻進行梳理的基礎上,本文中以80個國家或地區2011—2018年面板數據為樣本,實證檢驗了金融深化對區域創新效率的影響。同時,為了檢驗金融深化的作用在不同類型的國家或地區中是否存在差異,本文中又將樣本分為欠發達國家或地區組和發達國家或地區組兩組進行對比分析。在控制時間效應和地區效應后,實證結果表明:金融深化對區域創新效率存在“U”型非線性影響,即當金融深化未超過某一臨界值時,金融深化會抑制區域創新效率,而當金融深化超過某一臨界值時,金融深化又會促進區域創新效率。此外,金融深化對區域創新效率的影響存在選擇效應,在發達國家或地區不存在非線性影響,而在欠發達國家或地區中,金融深化程度不夠時會抑制區域創新效率,金融深化過了臨界值進一步提高時會促進區域創新效率。

本文的啟示是:首先,發揮金融深化對區域創新效率的促進作用。金融深化通過增強企業融資功能,提升風險管理能力,降低創新項目的投資風險以及減少信息不對稱性進而促進區域創新效率的提升。其次,完善國家或地區創新體系。不同國家或地區金融深化對區域創新效率的影響呈現出不同的結果,說明不同發展背景的國家或地區有不同的經濟發展道路,需要尋找最適合本地情況的發展方向,提升自主創新能力實現經濟轉型升級。對于發展中國家或地區的經濟發展來說,尤其是對于經濟轉型期的中國來說,選擇最適合我國的金融發展模式,構建國內國際雙循環新發展格局,進一步深化金融改革,促進創新成為我國發展的第一推動力尤為重要。最后,本文的研究對利用金融深化促進創新效率提升的發展中國家或地區有啟示和借鑒意義。

參考文獻:

[1]ROMER P M.Endogenous technological change[J].Journal of Political Economy,1990,98(5):S71-S102.

[2]AGHION P,HOWITT P.A model of growth through creative destruction[J].Econometrica,1992,60(2):323-351.

[3]BAE Y,CHANG H.Efficiency and effectiveness between open and closed innovation:Empirical evidence in South Korean manufacturers[J]. Technology Analysis & Strategic Management,2012,24(10):967-980.

[4]CHESBROUGH H,VANHAVERBEKE W,WEST J.Open Innovation:Researching a new paradigm[M]//Open Innovation:The new imperative for creating and profiting from technology.Boston:Harvard Business School Press,2008.

[5]SOLOW R M.Technical change and the aggregate production function[J].The Review of Economics and Statistics,1957,39(3):312-320.

[6]MIN S J,KIM J,SAWNG Y W.The effect of innovation network size and public R&D investment on regional innovation efficiency[J].Technological Forecasting and social Change,2020,155:119998.

[7]HOLMSTROM B.Agency costs and innovation[J].Journal of Economic Behavior & Organization,1989,12(3):305-327.

[8]HSU P H,TIAN X,XU Y.Financial development and innovation:Cross-country evidence[J].Journal of Financial Economics,2014,112(1):116-135.

[9]KING R G,LEVINE R.Finance,entrepreneurship and growth[J].Journal of Monetary Economics,1993,32(3):513-542.

[10]SCHUMPETER J A.The theory of economic development[M].London:Transaction Publishers,1934.

[11]顧夏銘,陳勇民,潘士遠.經濟政策不確定性與創新:基于我國上市公司的實證分析[J].經濟研究,2018(2):109-123.

[12]潘敏,袁歌騁.金融中介創新對企業技術創新的影響[J].中國工業經濟,2019(6):117-135.

[13]苗文龍,何德旭,周潮.企業創新行為差異與政府技術創新支出效應[J].經濟研究,2019(1):85-99.

[14]BERNSTEIN S.Does going public affect innovation?[J].The Journal of Finance,2015,70(4):1365-1403.

[15]MANSO G.Motivating innovation[J].The Journal of Finance,2011,66(5):1823-1860.

[16]AYYAGARI M,DEMIRG??-KUNT A,MAKSIMOVIC V.Firm innovation in emerging markets:The role of finance,governance,and competition[J].Journal of Financial and Quantitative Analysis,2011,46(6):1545-1580.

[17]白俊紅,江可申,李婧.中國區域創新效率的收斂性分析[J].財貿經濟,2008(9):119-123.

[18]史修松,趙曙東,吳福象.中國區域創新效率及其空間差異研究[J].數量經濟技術經濟研究,2009(3):45-55.

[19]NASIEROWSKI W,ARCELUS F J.On the efficiency of national innovation systems[J].Socio-Economic Planning Sciences,2003,37(3):215-234.

[20]HAN U,ASMILD M,KUNC M.Regional R&D efficiency in Korea from static and dynamic perspectives[J].Regional Studies,2016,50(7):1170-1184.

[21]FRITSCH M,SLAVTCHEV V.Determinants of the efficiency of regional innovation systems[J].Regional Studies,2011,45(7):905-918.

[22]SHARMA S,THOMAS V J.Inter-country R&D efficiency analysis:An application of data envelopment analysis[J].Scientometrics,2008,76(3): 483-501.

[23]NARULA R,DUNNING J H.Industrial development,globalization and multinational enterprises:New realities for developing countries[J].Oxford Development Studies,2000,28(2):141-167.

[24]李政,楊思瑩,何彬.FDI抑制還是提升了中國區域創新效率:基于省際空間面板模型的分析[J].經濟管理,2017(4):6-19.

[25]HOU B J,HONG J,WANG H Y,et al.Academia-industry collaboration, government funding and innovation efficiency in Chinese industrial enterprises[J].Technology Analysis & Strategic Management,2019,31(6):692-706.

[26]白俊紅,蔣伏心.考慮環境因素的區域創新效率研究:基于三階段DEA方法[J].財貿經濟,2011(10):104-112,136.

[27]NANDA R,RHODES-KROPF M.Financing risk and innovation[J].SSRN Electronic Journal,2011.DOI:10.2139/ssrn.1657937.

[28]NANDA R,NICHOLAS T.Did bank distress stifle innovation during the Great Depression?[J].Journal of Financial Economics,2014,114(2):273-292.

[29]BRAVO-BIOSCA A.Essays on innovation and finance[D].Cambridge:Harvard University,2007.

[30]劉金全,丁婭楠,姬廣林.金融發展與技術創新的內在關聯性:基于金融結構視角的實證分析[J].山東大學學報(哲學社會科學版),2017(6):74-83.

[31]藺鵬,孟娜娜,褚席,等.金融結構對技術創新效率的影響效應:不同金融發展模式對比分析[J].科技進步與對策,2020(14):21-30.

[32]MCKINNON R I.Money and capital in economic development[M].Washington:The Brookings Institution,1973.

[33]SHAW E S.Financial deepening in economic development[M].Oxford: Oxford University Press,1973.

[34]王建國.金融自由化與金融深化[J].金融研究,1998(9):34-37.

[35]梁煒濤.金融自由化對企業融資約束的影響:基于中國上市公司的實證研究[D].開封:河南大學,2016.

[36]ANG J B.Financial development,liberalization and technological deepening[J].European Economic Review,2011,55(5):688-701.

[37]RAJAN R,ZINGALES L.Financial dependence and growth[R].National Bureau of Economic Research,1996.

[38]GROSSMAN S.On the efficiency of competitive stock markets where trades have diverse information[J].The Journal of Finance,1976,31(2):573-585.

[39]LEVINE R.Bank-based or market-based financial systems:Which is better?[J].Journal of Financial Intermediation,2002,11(4):398-428.

[40]ALLEN F,GALE D.Diversity of opinion and financing of new technologies[J].Journal of Financial Intermediation,1999,8(1/2):68-89.

[41]BROWN J R,MARTINSSON G,PETERSEN B C.Do financing constraints matter for R&D?[J].European Economic Review,2012,56(8):1512-1529.

[42]RAJAN R G,ZINGALES L.Financial systems,industrial structure,and growth[J].Oxford Review of Economic Policy,2001,17(4):467-482.

[43]ROUSSEAU P L,WACHTEL P.What is happening to the impact of financial deepening on economic growth?[J].Economic Inquiry,2011,49(1):276-288.

[44]ARISTIZABAL-RAMIREZ M,BOTERO-FRANCO M C,CANAVIRE-BACARREZA G.Does financial development promote innovation in developing economies?An empirical analysis[J].Review of Development Economics,2017,21(3):475-496.

[45]TADESSE S.Innovation,information,and financial architecture[J]. Journal of Financial and Quantitative Analysis,2006,41(4):753-786.

[46]虞曉芬,李正衛,池仁勇,等.我國區域技術創新效率:現狀與原因[J].科學學研究,2005(2):258-264.

[47]CHARNES A,COOPER W W,RHODES E.Measuring the efficiency of decision making units[J].European Journal of Operational Research,1978,2(6):429-444.

[48]楊子暉,陳創練.金融深化條件下的跨境資本流動效應研究[J].金融研究,2015(5):34-49.

[49]HALL B H,MONCADA-PATERN?-CASTELLO P,MONTRESOR S,et al.Financing constraints,R&D investments and innovative performances:New empirical evidence at the firm level for Europe[J].Economics of Innovation and New Technology,2016,25(3):183-196.

[50]ATANASSOV J,JULIO B,LENG T C.The bright side of political uncertainty: The case of R&D[J].SSRN Electronic Journal,2015. DOI:10.2139/ssrn.2693605.

[51]鄭磊,張偉科.科技金融對科技創新的非線性影響:一種U型關系[J].軟科學,2018,32(7):16-20.

[52]夏后學,譚清美,白俊紅.營商環境、企業尋租與市場創新:來自中國企業營商環境調查的經驗證據[J].經濟研究,2019(4):84-98.

[53]FANG L H,LERNER J,WU C P.Intellectual property rights protection,ownership,and innovation:Evidence from China[J].The Review of Financial Studies,2017,30(7):2446-2477.

Financial deepening and regional innovation efficiency:

Analysis based on cross-border panel data

RAN Maosheng, CHEN Yujun, CHEN Liang

(School of Economics and Business Administration, Chongqing University, Chongqing 400044, P. R. China)

Abstract: Innovation is the first driving force for development, and it is the “bulls nose” that affects the overall economic and social development. Regional innovation efficiency measures a regions comprehensive innovation performance with the input-output ratio of innovation, and its influencing factors exist in many aspects. Financial deepening is an important indicator to measure the level of financial development. In order to study the interaction between financial deepening and regional innovation efficiency in various countries and its internal mechanism, the authors first use DEA method of multi-input and multi-output to measure the regional innovation efficiency of 80 countries, and then use Tobit model to make an empirical analysis of 80 transnational panel data from 2011 to 2018. It is found that there is a significant U-shaped curve relationship between financial deepening and regional innovation efficiency, that is, with the promotion of financial deepening, its influence on regional innovation efficiency will change from “inhibition” effect to “promotion” effect. This is because when the financial deepening is low, the development of venture loans and credit loans lags behind, the venture capital channels are imperfect, and the financial structure and market are imperfect, which leads to the backward financing and securities lending functions of multi-level and three-dimensional enterprises, thus inhibiting the innovation efficiency of enterprises. When the financial deepening is high, the venture capital channel is gradually improved, the financing cost of enterprises is low, and the financial market and financial structure are perfect, thus promoting the innovation efficiency of enterprises. The authors also find that different economic levels of different countries will also lead to significant differences in financial deepening and regional innovation efficiency. In this paper, countries are divided into developed groups and underdeveloped groups according to their economic development levels. Grouping research shows that financial deepening has a selective effect on regional innovation efficiency, that is, financial deepening has a U-shaped curve characteristic on innovation efficiency of underdeveloped countries, but there is no such effect in developed groups. The reasons are: in developed countries, the level of economic development is high, the financial structure and market are perfect, the channels of venture capital are unimpeded, and the influence of financial deepening on regional efficiency is no longer “restrained”. In underdeveloped countries, however, the level of economic development is low, and the level of financial structure and financial market development is in the stage of development and perfection. For the perfect financial market and financial structure, the influence of financial deepening on regional innovation efficiency is “promoting” effect, while for the imperfect part, the influence of financial deepening on regional innovation efficiency is “inhibiting” effect. In order to test the robustness of the research results of this paper, the authors use two test methods: lag term test and substitution variable test. The test results are robust, that is, with the promotion of financial deepening, its influence on regional innovation efficiency will change from “inhibition” effect to “promotion” effect. Therefore, government departments should correctly understand the role of financial deepening in regional innovation efficiency, improve the innovation system, strengthen financial supervision, prevent and resolve financial risks, give consideration to both long-term and short-term interests, give full play to the role of financial deepening in promoting regional innovation and economic growth, and promote the financial system to better meet the innovation needs of the new era, so as to promote the improvement of regional innovation efficiency. The research of this paper has enlightenment and reference significance for developing countries that make use of financial deepening to improve innovation efficiency.

Key words:financial deepening; regional innovation efficiency; U-shaped curve; selective effect

(責任編輯 傅旭東)