中小企業內部控制及其優化研究

——以陜西某航空科技有限公司為例

2023-09-06 11:02:50陳曉芳西安歐亞學院

現代經濟信息 2023年25期

崔 芳 陳曉芳 趙 旭 西安歐亞學院

近年來,隨著全球經濟一體化、經濟形勢日趨復雜、公司內部控制問題頻頻發生,國內、國際社會越來越關注公司的內部控制。中小企業作為市場經濟的一個重要部分,對激發市場主體的積極性和促進國家的發展起著舉足輕重的作用。但相對于大型企業,中小企業的生存期一般都比較短,經營上存在著很大的壓力,因此幫助其完善內部控制,實有必要[1]。

一、陜西某航空科技有限公司內部控制相關分析

(一)陜西某航空科技有限公司概況

陜西某航空科技有限公司成立于2013年,是一家集航空零件加工、航空鍛件、工裝模具為一體的中小型高科技企業,位于中國陜西省西安市閻良區。公司擁有40多名職工,8名專業技術人員,6名擁有高級技術工,12名中級技術工,15名員工擁有大專以上學歷。公司擁有先進的數控銑床,數控車床,臺式鉆機等設備。現已是中航西飛、中航第一飛機設計研究院、中國飛行實驗研究院等知名單位的加工合作單位。

(二)陜西某航空科技有限公司內部控制現狀

1.內部環境

(1)組織架構

目前公司擁有高級職稱的員工6人,中級職稱的員工12人,整體的學歷水平主要集中在大專水平。公司設有生產管理部,質量保證部,綜合管理部,技術部,財務部,市場部,這些部門均由總經理直接管理,具體的組織結構圖如圖1所示:

圖1 組織結構圖

(2)企業文化

陜西某航空科技有限公司的宣傳標語:科技領先、精心制造、顧客滿意、持續改進。其含義是以精湛的科學技術、精心制造和優良的服務確保顧客的滿意。該公司制定質量方針的依據:圍繞以顧客滿意為宗旨,依據公司技術、市場的優勢,結合公司的戰略目標,力爭形成具有強有力企業競爭能力的高科技企業。可以看出,陜西某航空科技有限公司十分重視技術創新、產品質量、客戶滿意度等方面水平的提升。

(3)人力資源政策

陜西某航空科技有限公司的企業規模不大,員工的規模也較為適中。對新進的員工進行質量方針和質量目標教育,樹立增進顧客滿意的質量意識;對各級管理人員、生產工人普遍進行質量管理體系要求的培訓,進行專業培訓和安全生產、操作規范等業務知識教育。對所有管理者和直接影響到產品質量的人員定期培訓、考核。公司一系列的培訓主要是針對于提升產品質量、提升客戶滿意度,但是對于公司內部管理人員相關的管理制度比較缺失。

2.風險評估

陜西某航空科技有限公司于2016年制定了針對企業內外風險的《內部審核控制程序》《質量手冊》。公司在產品質量、安全生產、虛假報告、法規是否符合等方面給予了較為全面的表述,但是對于其他類型的風險則缺乏說明。陜西某航空科技有限責任公司按照自身的需求制定了《風險管理規定》,并明確指定由總經理來負責把控公司整體風險,各部門的風險控制由部門領導來控制。但是風險具體如何評估,采用哪些指標來評估,依然缺乏相關標準。

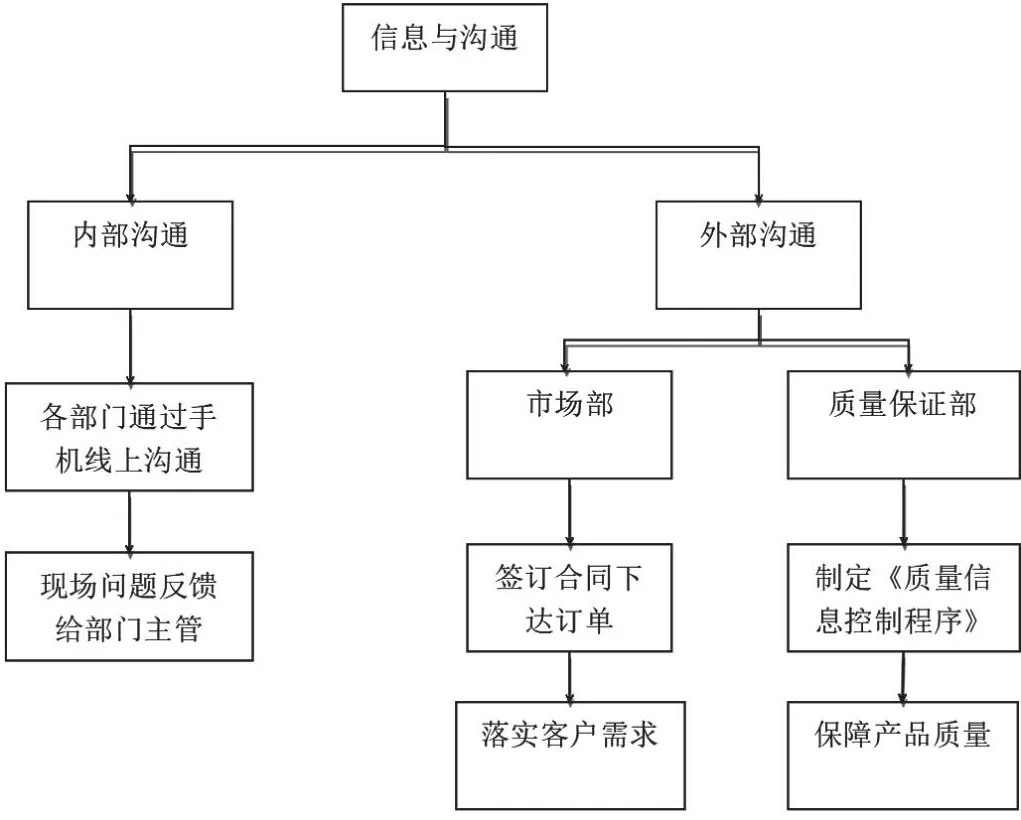

3.信息與溝通

信息交流可分為內部和外部交流。關于陜西某航空科技有限公司的內部交流,各個部門的問題基本上都可以通過釘釘進行線上溝通。在與顧客進行信息交換時,主要由市場部門負責與顧客的質量、技術和生產等方面的溝通。質量保證部門負責制定和執行《質量信息控制程序》,保障產品質量。

具體的內外部溝通流程如下圖2所示,雖然有一定的內部控制流程,但是流程不夠具體,在遇到特殊事項時,僅靠這樣簡單的流程無法順利解決問題,并且這樣的內部控制流程都是由上向下的,缺乏信息由下向上反饋的渠道。

圖2 信息與溝通流程圖

4.內部監督

內部監督就是對公司的內控制度的設立與實施進行監控,評價其效力,并對其缺陷進行及時修正的過程。在《內部審核控制程序》文件中,公司明確要求:每年年初對上年度內部控制情況進行分析,從而制定本年的《年度內部審核計劃》。年度審核計劃的內容應當包括:審核項目、審核準則、審核頻率等。每年的內部審核主要針對公司的質量管理系統和顧客滿意控制程序進行審核,但對于企業內部相關流程的監督關注較少。

技術部門負責制定并執行《顧客滿意控制程序》,以衡量質量管理系統的表現。具體流程見下圖3。市場部門負責整合客戶的意見,并幫助改善。

圖3 顧客滿意控制程序圖

二、陜西某航空科技有限公司內部控制存在的問題及原因分析

(一)陜西某航空科技有限公司內部控制存在的問題

1.控制環境存在缺陷

陜西某航空科技有限公司的內部環境問題主要包括:第一,公司的內部控制和管理意識不強;第二,公司的內部控制知識儲備不充分,缺少專門的人才;第三,公司的治理架構設置不合理,缺乏審計委員會,不完善的治理架構使得公司職責得不到很好的履行,給公司未來發展埋下隱患。

2.缺乏有效的風險評估機制

企業風險評估體制在正確認識企業自身所存在的問題和規范企業內部風險方面有關鍵作用。目前,一些大型企業均已建立了相對完善的風險評估機制,同時,企業領導者也需要有強烈的風險評估意識,以確保企業的健康發展。但陜西某航空科技有限公司這樣的中小企業沒有在公司內部建立完善的風險評估機制,風險評估較為粗放,這大大降低了公司對風險的承受能力。

(二)陜西某航空科技有限公司內部控制存在問題的原因

1.治理架構設置不完善

陜西某航空科技有限公司的規模較小,權力相對集中,公司內部控制的執行,完全取決于公司的總經理和個別管理人員。公司的治理架構是影響公司內部控制環境的重要因素,為構建完善的內部控制體系奠定了重要基礎。對于陜西某航空科技有限公司來說,缺乏審計委員會,不完善的治理架構會使得公司職責得不到很好的履行以及內部控制存在一定缺陷。

2.風險評估意識薄弱

公司整體風險管理意識不強,盡管陜西某航空科技有限公司已建立了《內部審核控制程序》《質量手冊》,主要把控的是產品質量的風險,對于其他類型的風險并沒有具體的風險評估機制。因此,對于風險評估并沒有進行專業的人事設置,也沒有對后續工作的實施進行監督。因為沒有成體系的風險評估指標,公司對風險的預測與評價能力還不強,無法在危機發生前進行有效的規避,也沒有相應的對策和方案。

三、陜西某航空科技有限公司內部控制優化措施

(一)優化控制環境

控制環境是公司開展業務的基礎,許多公司成功經驗表明,一個公司的蓬勃發展離不開合理的控制環境。對于陜西某航空科技有限公司來說,科學的組織架構能夠為企業創造良好控制環境,保證公司內部控制的有效運行。因此,公司應該建立合理的組織架構,明確成員的權利和義務。根據當前公司經營發展的需要,陜西某航空科技有限公司應該下設審計委員會,負責審核公司生產經營信息和財務信息,并且審查公司的內部控制制度執行情況,為公司的可持續發展保駕護航[2]。

(二)強化風險管理

要樹立風險意識,對風險進行綜合評估,建立健全風險評估和風險預防體系,以減少風險,達到公司長久生產經營的目的[3]。企業可以建立各種財務和質量指標,利用各種指標對其進行風險評估和預防。例如,對公司的資產率進行分析,設置合理的資產負債率范圍,并以此作為資產負債結構控制的依據,一旦超過這個范圍,就能夠進行風險預警,幫助企業及時發現風險并進行風險管理。

(三)規范控制活動

改進內部控制活動,可以從授權批準、庫存控制、責任劃分、績效評估和信息處理這些方面進行。比如,針對于授權審批方面,可以靈活性授權審批制度,進行合理審批權限設置,對于一些靈活且影響較小的事項可以放權給基層管理者,較為復雜的事項的可以分類分批進行上報審批,明確每一層級審批人的審批權限[4]。另外,在信息處理模塊,應提高員工獲取信息的能力,去偽存真,獲取真實有效的信息;信息處理所依據的系統也要升級完善,不同的信息用不同的模塊進行處理,比如,可以購進更加先進的業財稅信息系統,幫助企業提升信息處理方面的內部控制水平。

(四)完善信息溝通

陜西某航空科技有限公司借助現代化的信息系統高效溝通,建立屬于自己的信息數據庫,設置合理的信息傳遞流程,保證信息能夠及時高效地進行溝通。同時,為了做到公司信息傳遞及時準確,公司還應充分利用互聯網技術,將財務軟件、人力資源軟件、辦公軟件全部高度集成的綜合體軟件,共享各個部門的信息數據,實現信息的及時同步[5]。同時,信息系統的安全不容忽視公司同時也可以設立專門的高度保密溝通平臺,防止信息泄露。

四、結語

本文通過對陜西某航空科技有限公司內部控制問題進行研究,提出從控制環境、風險管理、控制活動等方面完善其內部控制體系,幫助提升提升企業整體的經營管理能力。同時本文研究的結論可以為其他同類型企業提供理論和實踐參考。中小企業的健康發展離不開良好的內部控制,在進行內部控制時要結合企業自身情況選擇合理的控制方式,同時企業管理者要不斷學習,提升對內部控制的認知。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

中華手工(2017年2期)2017-06-06 23:00:31

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

中外會展(2014年4期)2014-11-27 07:46:46