中國股市各大指數(shù)走勢分析(上)

2023-09-05 01:35:28臥龍

股市動態(tài)分析 2023年17期

臥龍

面對股票市場低迷狀況,財政部、證監(jiān)會推出多項政策提升市場信心。首先是單邊征收(賣出股票時)印花稅按減半收取,還有收緊IPO發(fā)行節(jié)奏,限制實控股東減持,限制上市公司募資投向等。在股票社交媒體上,多數(shù)投資者抱樂觀態(tài)度,有人認為A股市場將再次呈現(xiàn)“千股升停板”壯觀場面。更有人認為是自炒股以來最大利好政策,猶如“兩只鬼四條二”!然而事與愿違,8月28日大幅高開超5%之后,大市一路下滑,收市僅僅上升1%(國證A股指數(shù))。收市之后,股票社交媒體上又變成國罵一片。可見數(shù)十年來,中國股市投資者仍未進化,仍認為政策可以改變趨勢。政策只會改變路徑、軌跡,但不會改變結(jié)局。

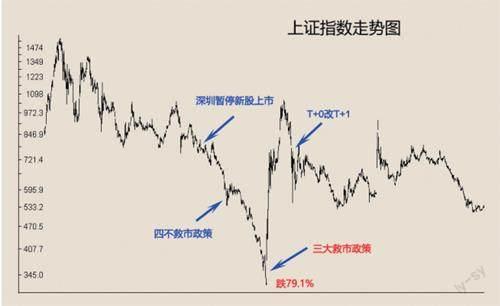

1993年2月滬深股市見頂之后進入熊市,到1994年2月,深圳股市宣布暫停新股上市,股市仍跌。1994年3月14日時任證監(jiān)會主席劉鴻儒宣布“四不”救市政策:(1)55億新股上半年不上市;(2)當(dāng)年不征收股票轉(zhuǎn)讓所得稅;(3)公股、個人股年內(nèi)不并軌;(4)上市公司不得亂配股。

上證指數(shù)當(dāng)日升9.9%,此次反彈由694點升至807點,但反彈僅維持四個交易日,之后又跌。而深圳股市則因為2月已經(jīng)反彈過,因此3月政策利好只是反彈一日便夭折。同年4月深發(fā)展大股東推出回購方案救市,深滬股市引發(fā)又一次短期反彈,之后繼續(xù)下跌。到7月底,上證指數(shù)最低跌至325點,深圳綜合指數(shù)跌至94點。7月30日周六著名三大救市政策終于出臺:(1)年內(nèi)暫停新股發(fā)行和上市;(2)嚴(yán)格控制上市公司配股規(guī)模;(3)采取措施擴大入市資金范圍,包括發(fā)展共同基金培育機構(gòu)投資者,最重要之處是試辦中外合資基金,另外還有研究向券商融資等。

此乃中國股市史上最大利好政策,引發(fā)中國股市8、9月份超級反彈。政策引發(fā)大行情,其前提是股市跌幅足夠大、政策利好程度足夠大。為何1994年之前幾次政策未能帶來大行情,正是上述兩大因素未能滿足。當(dāng)市場跌幅高達79%,而政策又是史無前例,大行情自然而來。不過相信大多數(shù)投資者未知,由于行情太過火爆,1994年10月5日又出新政策打壓:國務(wù)院證券委決定自1995年起取消T+0回轉(zhuǎn)交易,實行T+1交易制度,當(dāng)日上證指數(shù)跌10.7%。

再回到當(dāng)前局勢。8月3日《經(jīng)濟日報》發(fā)表署名李華林文章,題為《讓居民通過股票基金賺到錢是擴大消費必要之舉》。8月23日,《證券日報》發(fā)文《再談挺起A股脊梁》。8月25日,《北京商報》又發(fā)文《股民別太在意3000點得與失》。期間中國股市一路下跌,不過仔細一看,上證指數(shù)自7月31日收市3291點跌至8月25日收市3064,跌幅不過是6.9%,國證A指同期跌8.2%。為何投資者已在呼天搶地?該時段有交易股票數(shù)量為4699只,其中跌幅超過15%者459只,有112只股票跌幅大于20%,情況并不算極端。但,須知道,上證指數(shù)自2007年10月最高位6124點以來,已經(jīng)16年未見新高,甚至只有高位一半左右水平。以國證A指衡量,2015年6月高位以來,已經(jīng)8年未見新高。即使是滬深300指數(shù),亦熊市肆虐兩年有余。投資者隊伍擴大數(shù)倍,加上網(wǎng)絡(luò)發(fā)達,人人均可發(fā)表意見,自然怨聲載道。

上證指數(shù)2007年10月見頂,國證A指2015年6月見頂,滬深300指數(shù)2021年2月見頂,并非偶然,皆反映中國經(jīng)濟變化。上證指數(shù)代表傳統(tǒng)行業(yè),于2007年見頂;國證A指反映滬深股市整體水平,于2015年見頂;滬深300指數(shù)代表中國頂尖公司,于2021年見頂。三種指數(shù)先后進入熊市,但唯有總市值指數(shù)/流通市值指數(shù)仍可能在大牛市之中,反映出中國經(jīng)濟對融資需求極大,而回報不及融資,指數(shù)自然未能再創(chuàng)新高。

2020年11月27日拙作《臺灣股市創(chuàng)歷史新高有感》之中,指出:“1990年代臺灣股市推進國際化,1990年至2010年凡20年內(nèi)上市公司數(shù)量由199間飚升至750多間。1990年股災(zāi)最低點2485時臺灣股市總市值約2萬億新臺幣,到2008年全球金融風(fēng)暴最低點3955時總市值卻已經(jīng)達到10萬億新臺幣,增長4倍,而指數(shù)卻只上升59%!”

而更早時候,2019年8月10日拙作《新股發(fā)行是牛市最大敵人》中指出:“隨著中國特色注冊制試點及以后正式推行,可以預(yù)見,未來大牛市只會出現(xiàn)在總市值指數(shù)上,而國證A指則只能出現(xiàn)小牛市。大量新股發(fā)行將原應(yīng)有大牛市稀釋成小牛市;若是震蕩市則新股發(fā)行導(dǎo)致指數(shù)震蕩向下;若是下跌市,則總市值指數(shù)震蕩,而指數(shù)則大跌。”

現(xiàn)在有投資者已經(jīng)看到,目前超80萬億總市值,若有一個翻倍大牛市,總市值已經(jīng)達到160萬億以上。市場總會醒覺!大市對政策不感冒,皆因政策力度不夠,收緊IPO節(jié)奏,又不是暫停新股發(fā)行,何來“千股升停板”盛景?

盡管8月28日大市高開低走,但走勢上仍有一段反彈行情。今年5月26日文章《國證A指滬深300走勢分析》中認為,國證A指2015年6月“7559點展開循環(huán)浪IV下跌……雙重三型態(tài)下,第一組3浪下跌其中浪[a]由7559點跌至2016年1月底3790點,3790點反彈至2017年11月5051點為浪[b],5051點跌至2019年1月3340點(次低點,最低點為2018年10月3300點)為浪[c]。3340點回升至2021年12月6416點為間隔浪[x]。6416點展開第二組3浪下跌。”

6416點跌至2022年4月4574點位浪[a],4574點之后進入浪[b]反彈。浪[b]為水平三角形,其中4574點升至去年7月5801點為[b]浪(a),5801點跌至2022年10月底4802點為[b]浪(b),4802點回升至今年2月5635點為[b]浪(c),5635點跌至8月25日4968點為[b]浪(d)。4968點展開[b]浪(e)最后一升。

上證指數(shù)具體劃分方式略有不同,[b]浪(c)終點出現(xiàn)在2023年5月9日3418點,比起國證A指延后三個月,因為其時正炒作“中特估”——中特估未能改變股市趨勢——被證明僅僅是炒作。相信當(dāng)[b]浪(e)最后一升結(jié)束,滬深股市將迎來浪[c]下跌——其時才是痛苦時刻。

再講8月31日,正當(dāng)市場對利好政策將信將疑之際,B股市場出現(xiàn)大跌。上證B股指數(shù)當(dāng)日跌4.9%,深證B股指數(shù)跌3.3%。淡友認為B股大跌創(chuàng)新低是不祥之兆,而好友則認為每次B股大跌,大市總是進入底部區(qū)域。看大勢者賺大錢!B股大跌,既有見頂前后領(lǐng)先走勢,亦有見底前預(yù)兆可能,關(guān)鍵在于長期趨勢。上證B股指數(shù)周線圖上,400周平均線(相當(dāng)于2000日平均線)早已從2018年7月開始走平,表明一個長期調(diào)整浪正在進行當(dāng)中。將1992年上證B指高位定義為第[3]浪,跌至1999年3月21點為第[4]浪,此后進入第[5]浪上升。其中,21點升至2001年6月241點為[5]浪(1),241點跌至2005年7月50點為[5]浪(2),50點升至2007年10月394點為[5]浪(3),394點之后進入三角形[5]浪(4)至2014年6月結(jié)束,此后[5]浪(5)沖上2015年6月539點見頂。539點以來長期調(diào)整浪,其中539點跌至2020年5月195點為浪[a],之后展開浪[b]或者間隔浪[x]反彈。