研發費用加計扣除政策對制造業的創新激勵效應研究

2023-08-31 09:02:45趙金花

綠色財會 2023年7期

趙金花

摘要:十九大報告指出,要加快建設制造強國,加快發展先進制造業。幾十年來,雖然我國制造業迅猛發展,但制造業產品附加值不高、創新能力薄弱、核心技術缺失等痛點問題亟待解決。基于制造業舉足輕重的經濟地位和深入實施的研發費用加計扣除政策,結合以往研究成果,本文選取研發投入強度作為中介變量建立模型,檢驗在制造企業創新活動中研發費用加計扣除政策發揮的作用,并探究該政策影響企業創新行為的傳導機制,同時分析不同類型的制造企業對研發費用加計扣除政策的敏感程度。

關鍵詞:制造業 研發費用加計扣除 研發投入 創新產出

中圖分類號:F273.1 F233 F425

一、引言

制造業作為國民經濟發展的支柱產業,是我國創造力、競爭力和綜合國力的重要保證。但我國制造業長期依靠“高投資、高耗能、高排放”的粗放型發展方式,存在著產業結構不合理、產品附加值不高、創新能力薄弱、核心技術缺失等問題。而要加快破解制造業長期積累的矛盾和問題,實現制造業轉型升級,需要將創新作為推動制造業高質量發展的內在驅動力,不斷加快新舊動能轉換,推動我國制造業從“量”到“質”的提升。

研發費用加計扣除政策經過16年的不斷發展與完善,成為了我國稅收政策的一大亮點。本文選取了A股制造業企業2015—2020年年報中的稅收優惠、研發投入和創新產出的數據,以此建立模型,深入分析我國制造業是否高效利用了“減稅降費”的紅利積極開展創新活動,同時了解該政策在制造業創新活動中發揮何種作用,加深對研發費用加計扣除政策和創新產出的關系的認識。

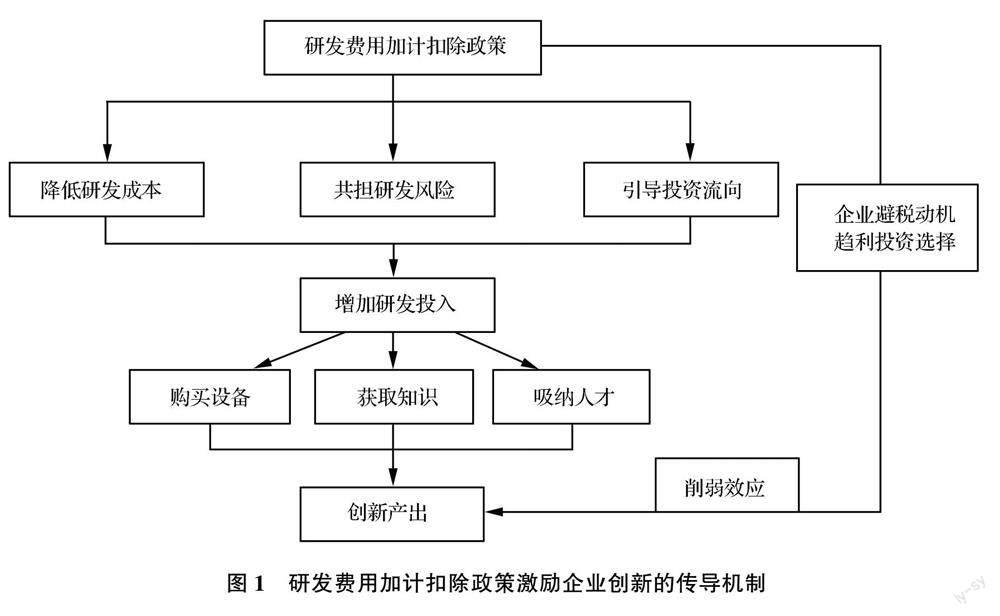

二、研發費用加計扣除政策激勵企業創新的傳導機制

研發費用加計扣除政策可以通過降低創新主體研發成本、提高企業利潤、與企業共擔研發風險、傳遞政策導向信號以及吸引投資等方式來使企業增加研發投入力度。研發投入的增加又有利于企業設備的更新迭代,提高技術水平,獲取更多的外部知識,培育創新型人才,以此推動企業實現創新產出 [1]。值得注意的是,企業可能存在避稅動機,即將其他費用納入研發費用中進行加計扣除以此獲得稅收優惠,避稅動機的存在會減少研發費用加計扣除政策的效力,不利于企業創新產出。同時,政府并不能要求企業將上一年所獲得的資金優惠繼續投入未來的研發活動中去,這就導致企業可能選擇投資收益期更短、收益率更高的項目而抑制研發投入的增加 [2]。研發費用加計扣除政策激勵企業創新的傳導機制如圖1所示。

三、研發費用加計扣除政策對制造業創新影響的實證分析

(一)研究方法、樣本選取、數據來源及變量說明

1.研究方法和樣本選取

本文參考溫忠麟和葉寶娟[3]、唐明和曠文雯[4]的研究方法,選取A股制造業企業2015—2020年的926個數據為樣本,以研發投入強度作為研發費用加計扣除政策和創新產出的中介變量,檢驗在制造企業研發階段和產出階段研發費用加計扣除政策發揮的作用,并研究企業異質性對研發費用加計扣除政策的敏感程度。

2.數據來源

本文選取在A股上市的制造業企業2015—2020的年報數據作為樣本以開展實證研究。年報數據來源于銳思數據庫和國泰安數據庫,企業專利獲得數據來自于中國研究數據服務平臺。

3.變量說明

(1)因變量。本文的因變量為創新產出。本文將用專利獲得數量代表創新產出,同時將專利獲得總數取自然對數以減弱專利獲得數的右偏分布。

(2)自變量。采用研發費用加計扣除優惠強度作為自變量。其中,2015—2017年的樣本,加計扣除比例為50%,其他樣本為75%。

(3)中介變量。根據傳導機制分析和相關研究,將企業當年研發投入強度作為中介變量 [5]。

(4)控制變量。企業的研發投入和創新產出還會受到除稅收優惠以外的其他因素的影響。基于數據的可得性和可靠性,本文考慮的控制變量包括資產負債率、營業收入增長率、產權性質、凈資產收益率[6]。

變量名稱及衡量標準見表1。

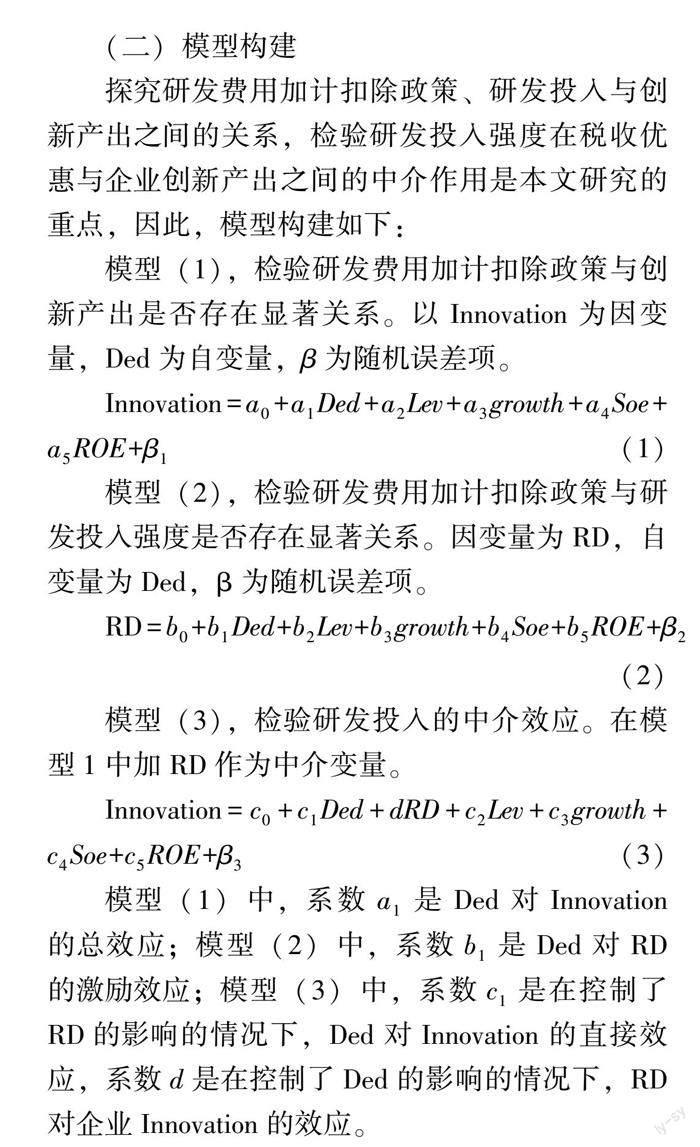

(二)模型構建

探究研發費用加計扣除政策、研發投入與創新產出之間的關系,檢驗研發投入強度在稅收優惠與企業創新產出之間的中介作用是本文研究的重點,因此,模型構建如下:

模型(1),檢驗研發費用加計扣除政策與創新產出是否存在顯著關系。以Innovation為因變量,Ded為自變量,β為隨機誤差項。

Innovation=a0+a1Ded+a2Lev+a3growth+a4Soe+a5ROE+β1(1)

模型(2),檢驗研發費用加計扣除政策與研發投入強度是否存在顯著關系。因變量為RD,自變量為Ded,β為隨機誤差項。

RD=b0+b1Ded+b2Lev+b3growth+b4Soe+b5ROE+β2(2)

模型(3),檢驗研發投入的中介效應。在模型1中加RD作為中介變量。

Innovation=c0+c1Ded+dRD+c2Lev+c3growth+c4Soe+c5ROE+β3(3)

模型(1)中,系數a1是Ded對Innovation的總效應;模型(2)中,系數b1是Ded對RD的激勵效應;模型(3)中,系數c1是在控制了RD的影響的情況下,Ded對Innovation的直接效應,系數d是在控制了Ded的影響的情況下,RD對企業Innovation的效應。

(三)實證結果及說明

1.描述性統計分析結果

根據描述性統計分析結果顯示:①研發投入(RD)的平均值為4.81,標準差為4.95,說明樣本企業之間在研發創新方面的資金投入差距很大;②創新產出(Innovation)上,Patent獲取總數的平均值為32.77個,標準差為78.75,說明企業的創新產出水平差異較大;③稅收優惠強度(Ded)平均值為 0.004 3,標準差為 0.003 8,結合最小值和最大值,樣本企業享受該政策的程度差異較小,說明加計扣除政策在制造業中具有普惠性的特點;④從各控制變量來看,樣本企業在資產負債率(Lev)、營業收入增長率(Growth)和凈資產收益率(ROE)方面均有較大差異。

2.實證結果分析

結合構建的3個模型,參考中介效應逐步檢驗法,我們利用stata對數據進行回歸分析,具體分析如下:

模型(1)回歸結果顯示:①在控制了其他變量的情況下,加計扣除政策強度每上升0.1%會使企業專利獲得總數的對數增加 0.069 49(Ded系數為69.49且在1%的水平上顯著)。這說明企業創新產出的增加受研發費用加計扣除政策的影響顯著;②企業凈資產收益率與企業創新產出在10%的水平上顯著,企業可能認為在凈資產收益率較高的情況下,研發投資會給企業帶來更大收益,從而增加了研發活動 [7];③營業收入增長率與創新產出在10%的水平上顯著負相關,這表明企業可能注重短期營業收入的增長而忽略了創新對營業收入持續性增長的作用。

模型(2)回歸結果顯示:①在穩定了其他變量的情況下,企業研發投入的增加受研發費用加計扣除政策的影響顯著(Ded的系數為621.86且在1%的水平上顯著);②產權性質對研發投入的促進作用在1%的水平上顯著,這顯示在穩定其他變量的情況下,國有制造企業的研發投入強度顯著高于民營制造企業,這可能是因為國有制造企業擁有更雄厚的資本,風險承受能力強;③企業資產負債率對研發投入的促進作用在10%的水平上顯著,且呈現負相關關系,原因可能在于資產負債率較高的企業融資受限,自由資金不足以進行研發投入,樣本企業也不愿意以債務資金來進行研發投資;④營業收入增長率和凈資產收益率與研發投入強度顯著負相關,這說明在其他變量不變的情況下,營業收入增長率或凈資產收益率高的企業反而研發投入強度較低。

模型(3)回歸結果顯示:①在其他變量不變且控制了研發投入(RD)的情況下,研發費用加計扣除政策強度(Ded)每上升0.1%會使企業專利獲得總數的對數增加 0.064 74;②在其他變量不變且控制了研發費用加計扣除政策強度(Ded)影響后,研發投入對專利獲得總數的效應在10%的水平上顯著為正;③在其他情況不變下,資產負債率(Lev)與創新產出(Innovation)在1%的水平上正相關,這表明企業創新產出受企業負債水平的影響。雖然資產負債率的提高不利于企業研發投入的增加,但較高的資產負債率會提升外部監督強度,可能會促使企業研發效率提高,從而增加企業創新產出 [8]。

綜合三個模型回歸結果,在穩定了相關變量的情況下,可以發現:①研發費用加計扣除政策(Ded)對創新產出(Innovation)的正向激勵效應顯著;②研發費用加計扣除政策(Ded)對研發投入(RD)正向激勵效應顯著;③控制了加計扣除政策(Ded)的影響之后,研發投入強度能夠促進企業的專利獲得。這些結果說明加計扣除政策能夠間接刺激企業的創新產出,間接效應為 4.974 88(621.86×0.008),也即研發投入在研發費用加計扣除政策對創新產出的激勵效應中產生了部分中介效應,該部分中介效應占總效應的比例為7.12%(4.944 88÷69.49)。

3.Bootstrap檢驗法

由于中介效應逐步檢驗法的檢驗效果有限,所以我們通過Bootstrap檢驗法抽樣500次再次對研發投入的中介效應進行分析,以研發費用加計扣除強度(Ded)為自變量,創新產出(Innovation)為因變量,研發投入(RD)為中介變量,資產負債率(Lev)、營業收入增長率(Growth)、產權性質(Soe)和凈資產收益率(ROE)為控制變量。根據表2中的檢驗結果,間接效應_bs_1在5%水平下是顯著的,直接效應 _bs_2 在1%水平下是顯著的,從中可以看出中介效應是成立的。

4.研發費用加計扣除政策對不同類型制造業的激勵效應

根據以上研究,我們已經發現稅收優惠對企業創新產出的激勵作用會受到研發支出這一中介效應的影響。通過研究稅收優惠對不同類型制造業的激勵作用,能夠檢驗研發費用加計扣除政策的有效性和普適性,為推動稅收優惠制度改進提供意見和建議。因此,將926個制造業企業分為三類,分別為輕紡工業企業、資源加工工業企業、機械和電子制造業企業,分別研究該政策的激勵效應。

分析顯示,輕紡工業企業創新產出受研發費用加計扣除政策的影響最為明顯,其他變量不變且控制了研發投入的情況下,加計扣除強度每增加0.1%會使企業專利獲得總數的對數增加 0.098 026,專利獲得總數會增加10.3%,大于樣本平均值6.69%,即在三類制造業企業中,研發費用加計扣除政策對輕紡工業企業創新產出的刺激作用最強。就研發投入對于創新產出的促進作用來說,輕紡工業企業研發投入強度的增加對創新產出的作用最大,而資源加工工業企業研發投入與創新產出負相關,加大研發投入可能并不會帶來可觀的產出 [9]。另外,營業收入增長率與輕紡工業企業創新產出正相關,與資源加工工業企業、機械和電子制造業企業的創新產出負相關;民營輕紡工業企業、國有資源加工工業企業、國有機械和電子制造業企業對研發費用加計扣除政策更敏感,這可能是因為不同類型的企業研發風險、企業資本不同,資源加工工業企業、機械和電子制造業企業的研發活動需要投入更多的資金和更高的技術,研發活動中的風險較大,而國有企業風險承受能力更大。

因此,輕紡工業企業、機械和電子制造業企業可以積極加大研發投入,以獲得更大的稅收優惠“紅利”,同時實現更多的創新產出,提高企業競爭力和產品附加值。對于資源加工工業企業,需要政府加大稅收優惠和政府補助,以分擔企業研發活動中的風險,降低企業成本,刺激企業創新活力 [10]。

四、結論及建議

(一)研究結論

本文實證分析結果表明,研發費用加計扣除政策對我國制造企業創新產出激勵效應顯著,這一激勵效應有直接效應和間接效應,間接效應部分是通過研發投入來實現的。而不同類型的制造業企業對研發費用加計扣除的敏感程度不同,研發費用加計扣除政策對輕紡工業企業創新產出的激勵效用大于機械和電子制造業企業,對資源加工工業企業創新產出的激勵作用不明顯。同時,不同產權性質的企業的創新產出對稅收優惠的敏感程度不同,民營輕紡工業企業、國有資源加工工業企業、國有機械和電子制造業企業對研發費用加計扣除政策更敏感。

(二)政策建議

根據本文研究,我們可以對相關制造業企業和政府提供以下建議。

1.輕紡工業企業、機械和電子制造業企業可以積極加大研發投入,以獲得更大的稅收優惠“紅利”;

2.民營資源加工工業企業要綜合分析研發活動初始階段、成熟階段、產出階段中的風險、成本和收益,謹慎做出研發決策。

3.政府積極探尋多元化、多層次研發優惠政策,“因企制宜”,有針對性地對不同企業實施差異化優惠政策,對創新投入大、風險高、技術含量多的企業提供更多稅收優惠和政府補助,激發創新活力。

4.政府可以對企業獲得的優惠盈余資金進行用途限制,或是提高下一年優惠比例以鼓勵企業繼續投入研發。

5.將創新產出納入國有企業績效考核指標,明確國有企業管理層的職責劃分和績效考核。

6.建立健全創新激勵導向的稅收法律法規政策體系,包括增強創新激勵稅收優惠的覆蓋范圍、延長稅收優惠政策的時間期限、實行透明的申報程序,減少企業投機行為。

參考文獻:

[1]林伯強,徐斌. 研發投入、碳強度與區域二氧化碳排放[J]. 廈門大學學報(哲學社會科學版),2020(4):70-84.

[2]靳衛東,任西振,何麗. 研發費用加計扣除政策的創新激勵效應[J]. 上海財經大學學報,2022,24(2):108-121.

[3]溫忠麟,葉寶娟. 中介效應分析:方法和模型發展[J]. 心理科學進展,2014,22(5):731-745.

[4]唐明,曠文雯. 研發費用加計扣除是否激勵了企業創新產出——基于研發投入中介效應的分析[J]. 稅收經濟研究,2021,26(1):23-33.

[5]賈洪文,程星. 政府稅收優惠對企業創新的影響研究——基于融資約束視角[J]. 稅務與經濟,2022(4):10-18.

[6]謝林海,李一帆,鄭明貴. 財稅激勵政策對新能源產業創新績效的影響——研發投入的中介效應[J]. 管理現代化,2022,42(1):53-57.

[7]唐瑋,趙星竹,周暢. 稅收征管與企業創新:抑制或激勵——A股醫藥制造業上市公司的證據[J]. 數理統計與管理,2022,41(6):1116-1131.

[8]陳世輝,殷曉紅. 政府研發補助、尋租與企業研發績效[J]. 會計之友,2019(10):61-68.

[9]石紹賓,李敏. 研發費用加計扣除政策調整對企業創新的影響——基于2013-2019年上市公司數據[J]. 公共財政研究,2021(3):4-28.

[10]陳紅,張玉,劉東霞. 政府補助、稅收優惠與企業創新績效——不同生命周期階段的實證研究[J]. 南開管理評論,2019,22(3):187-200.

責任編輯:姜洪云