市場市盈率差異對AH股溢價的影響

2023-08-29 10:59:29丁翔宇

中國商論 2023年16期

摘 要:本文選取2017—2022年的中國股票市場月度數據,研究A股市場和H股市場市盈率差異對AH個股溢價的影響。研究證實,考慮控制變量和固定效應后,A股市場相對H股市場有較高的市場市盈率,對AH股溢價有顯著的負向影響,啟示投資者不能盲目跟隨市場市盈率較高類型的股票,否則將獲得負向的資本利得。政府應關注二級市場A股市盈率的動態變化,控制市場情緒風險,促進A股和H股市場的進一步溝通,引導投資者理性投資,促進A股市場健康發展。

關鍵詞:市場市盈率;投資者情緒;AH股溢價;二級市場;理性投資

本文索引:丁翔宇.<變量 2>[J].中國商論,2023(16):-132.

中圖分類號:F832.5 文獻標識碼:A 文章編號:2096-0298(2023)08(b)--05

1 引言

近年來,恒生AH股溢價指數(HSAHP)在震蕩中上升:2016年12月5日,標志著陸港兩地股市互聯互通的深港通啟動,當日的HSAHP為123.91;2019年12月16日,新冠疫情剛剛爆發,HSAHP為127.38;2022年10月31日,正值新冠疫情放開前一個月,HSAHP卻高達154.54。HSAHP如此巨大的變幅引起了投資界的廣泛關注。

HSAHP本質上是由一組成分股(不一定是AH股)按流通市值加權、經匯率換算得到的A股相對H股的比價,其較高的數值反映了AH股公司(同時在陸港兩地上市、在大陸注冊的公司)在A股市場的單價整體上高于在H股市場的單價。真實的AH個股溢價,雖然整體加權值可能微弱偏離該指數,但個體值普遍較高,其背后的因素值得研究。

AH股溢價因素研究的現實意義是,投資者可以利用較少的指標,識別AH股溢價的作用機制,投資于AH股個股及其組合,使得“南向資金”“北向資金”朝著正向收益的方向發展。A股和H股兩地市場市盈率差異是本文所觀察的因素。

2 理論分析與研究假設

為何AH股溢價現象如此嚴重?國外方面,Fernald J和Rogers J H(2002)試圖解開“中國股票市場的謎題”,將中國1993—1997年的A股、B股和H股放到一起比較,指出境外投資者相對中國大陸境內投資者要求回報率較高,股票支付價格較低,即存在價格歧視。國內方面,以胡章宏、王曉刊(2008)為代表的學者識別出AH股溢價的流動性差異因素、需求差異因素、信息不對稱因素、風險偏好差異因素,且某些代理指標在近年來依然作用顯著(張小濤等,2020),但另一些代理指標作用不顯著(馬堯,2020);金融開放政策,如滬港通、深港通等似乎沒有起到縮小AH股溢價的作用(李馳,2019)。

那么,有什么因素能夠穩健地解釋AH股溢價呢?

2.1 兩地市場分割因素

制度限制差異是最為明顯的兩地市場分割因素:發行制度上,A股經歷了從審批制到核準制,再到注冊制的轉變;交易制度上,A股實行“T+1”交易規則,且不允許做空,使得投機行為得到抑制(Zhang B,2020);業務限制上,大陸投資者只能通過QDII、港股通等渠道對境外股市進行大額投資,個人投資者在不換匯的條件下一般只能投資A股,境外投資者只能通過QFII、陸股通等渠道投資A股。與大多數國家的跨境上市公司股票“對外溢價”不同(Bianconi M、Tan L,2010),AH股溢價現象的意義是“對內溢價”,因為大陸投資者相對受到的制度限制更多,并適應了這一過程,以至于要求回報率降低,A股價格偏高。

與制度限制相反的是政策開放。QFII和QDII通道在減小AH股溢價方面還是發揮了一定的作用(曲保智等,2010)。雖然滬港通開通后的較長一段時間內AH股溢價持續上升,但在PSM-DID方法下,兩地市場短期回報率差異反而縮小,AH股溢價反而降低(譚小芬等,2017)。

2.2 行為金融學因素

行為金融學也是股價研究的重點。AH股溢價方面,行為金融學錨定效應的作用體現在:“先H后A”上市的“海歸股”由于外部監管成熟性下降,其AH股溢價水平降低(Chang E C等,2013)。行為金融學的投資者情緒也能解釋AH股溢價:投資者情緒最原始的概念是獨立于宏微觀基本面的噪聲(Black F,1986),但市場數據可以作為情緒指標,其選擇要符合一定的條件,例如滿足市場個體同步性等(伍燕然、韓立巖,2007)。借鑒Baker M、Wurgler J(2007)根據單獨的市場情緒指標構建的BW指標;劉瀾飚、郭亮(2022)運用主成分分析法將多種單獨的情緒指標合成A股和H股兩市情緒差異指數,研究其對AH股溢價的影響;易志高和茅寧(2009)使用類似的方法構造了中國股市投資者情緒綜合指數(CICSI),得到金融學界的廣泛認可。

2.3 市盈率因素

市盈率是與股價直接相關的一大指標。個股市盈率定義為個股的股價除以當期利潤,常常作為股價是否合理的參考指標。薛志國(2014)認為,盡管個股市盈率過高隱含將來股價下降的風險,個股市盈率與股價的關系也要結合具體的商業周期分析:成熟期和衰退期,公司股價處于高位,但常擁有低市盈率股票;成長期,公司股價處于低位,但常擁有高市盈率股票。因此,個股市盈率對股價的影響并不明晰。同時,根據市盈率的定義,以同期個股市盈率解釋股價有反向因果問題,并不適合做同期關系研究。市場市盈率使用了市場上個股的截面特征,常以市場情緒的代理指標出現(劉瀾飚、郭亮,2022;Arquette G C等,2008),從而影響股價;反之,個股特征難以撼動市場特征,反向因果性較弱。A股市盈率普遍高于H股市盈率已然是事實,同時AH股溢價雖然在個股之間存在差異,但溢價現象本身具有普遍性,適合用市場市盈率差異指標解釋。孫澳、馬姚(2021)構造A股投資者情緒指數,通過實證檢驗證明其對A股市場平均市盈率的顯著正向影響,證明了A股市場市盈率可以作為A股情緒的代理指標。因此,無論市場市盈率是否作為情緒指標出現,研究其對AH股溢價的影響符合業界需要,且在歷史研究中,代表市場情緒的市場市盈率差異對AH股溢價常有顯著的正向影響。因此,本文提出以下假設:

H1:市場市盈率差異對AH股溢價有顯著的正向影響。

但結合薛志國(2014)的思路,既然個股市盈率過高會對個股股價有負向影響,對于受監管更嚴格的AH股更是如此,因此市場市盈率差異可能成為AH股溢價的負面信號。因此,本文提出一個反面假設:

H2:市場市盈率差異對AH股溢價有顯著的負向影響。

3 研究設計

3.1 樣本選取

考慮到2016年12月深港通啟動和2022年12月新冠疫情解封因素的影響,本文選取2017年1月—2022年10月142只AH股的月度數據作為樣本,對AH股個股溢價異常值采取1%上下分位數的縮尾處理,即對異常值進行分位值替換,并不會損失樣本數。AH股個股溢價數據來源于CSMAR,包括A股和H股市場市盈率在內的市場數據的主要來源于Wind。所有數據值不具有量綱,且處于正常大小范圍內,因此無需標準化處理。

3.2 模型構建

為了貼合AH股溢價的字面意義,本文采用AH股溢價率為被解釋變量。參考陳向陽、劉芳芳(2017)的做法,AH股溢價率的定義如下:

其中,為AH股溢價率;為A股人民幣價格;為H股港幣價格;為經匯率換算后的H股人民幣價格;為港幣匯率HKD/CNY,表示一單位港幣可兌多少單位人民幣,匯率采用央行每日公布的人民幣基準匯率。

核心解釋變量——A股和H股市場市盈率差異,采用兩市12個月的滾動市盈率(TTM)之差來表示,記為。

3.3 其余控制變量

3.3.1 預期匯率

預期匯率和即期匯率不同,衡量的是人們對外匯市場未來局勢的判斷。本文使用Wind人民幣無本金交割1年遠期(CNYNDF1Y.FX)為其代理指標,記為。

3.3.2 Fama-French三因子差異

Fama-French三因子模型衡量個股要求回報率對市場風險溢價的敏感性。本文提取三個市場因子在兩地的差異:市場溢價差異、大小盤股規模溢價差異、賬面市值比溢價差異(市凈率倒數的差異)。A股三因子來源于CSMAR,由流通市值加權決定;由于香港地區是亞洲第二大金融中心,H股三因子可用Fama K R個人主頁的亞洲(除日本)三因子代替。

3.3.3 收益率差異

A股和H股當前的價格差異可能包含過去的收益率差異因素(劉瀾飚等,2022)。本文選取所有A股和H股收盤價當期的算數平均數來計算市場收益率,使用時取滯后一期的兩市場差異值。定義如下:

由此,本文考慮構建面板固定效應回歸模型,定義如下:

其中,為控制變量組,涵蓋上述三大類控制變量;為個體和時點固定效應;為與個體和時點有關的隨機擾動項。

4 統計與實證

4.1 描述性統計

如表1所示,雖然市場數據都為時間序列數據,但都經過查找歸納轉化成為市場數據,共有7936個面板觀測值。樣本區間內, 的算數平均值為95.38%,最小值為-1.43%,最大值為459.64%,可見AH股溢價率整體較高,但不能辨別具體是哪些公司、哪段時期AH股溢價率高。最小值為正,說明A股以市場市盈率為代表的投資者情緒普遍高于H股。平均值微弱為負,說明A股的實際回報率整體上略低于H股,但不是很明顯,說明兩市雖然分割,但各自的實際收益率近乎無差異。

4.2 相關性分析

如表2所示,樣本區間內, 與、、顯著正相關,而與其余控制變量相關性不顯著,避免了整體性的多重共線性。這種變量間正相關的結果似乎說明A股和H股市盈率差異對AH股溢價有正向影響,但真實關系需要通過后續的實證來說明。

4.3 實證結果

如表3所示,在未考慮時點和個體固定效應時,無論是否控制變量,都會有市場市盈率差異對AH股溢價有顯著正向影響的假象。考慮固定效應后,R2值達到較高水平,模型更加可信,無論是否控制變量,市場市盈率對AH股溢價有顯著的負向影響。

與以往A股投資者情緒對A股股價存在正向影響的研究不同,本文的實證使用的樣本較新,控制的因素較為充分,且排除了重大事件前后的干擾。

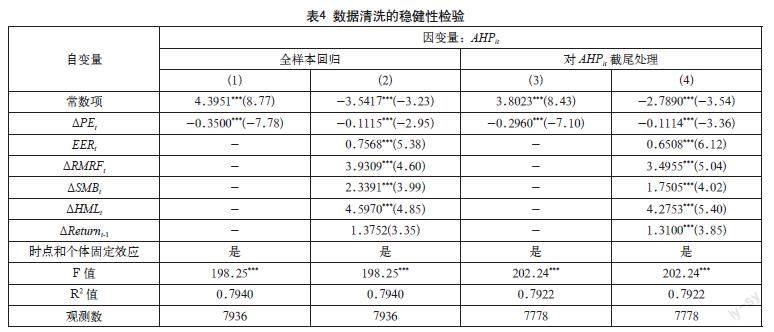

4.4 穩健性檢驗

如表4所示,考慮到數據清洗方法的不同可能對實證結果造成影響,本文又考慮全樣本回歸和對異常值進行1%上下分位數截尾處理的另一組樣本回歸。結果顯示,考慮控制變量和固定效應后,無論是全樣本回歸還是截尾處理再回歸,市場市盈率差異都對AH股溢價有顯著的負向影響。因此,更改數據清洗方式后,本文模型依然穩健,表明這種負向影響受數據清洗的影響較小。

5 結語

5.1 研究結論

根據統計與實證結果,考慮控制變量和固定效應后,以市場市盈率為代表的投資者情緒指標在A股和H股兩市的差異對AH股溢價有顯著的負向影響,市場市盈率差異的增大反而使交叉上市公司股價差異縮小,且在更換樣本區間后結論依然穩健,假設H2符合實證結果,但作用機制主要體現在股價被高估或低估層面。而本文選取的樣本主要集中在深港通開通到新冠疫情解封的階段,是否反映AH股溢價長期趨勢依然需要通過后續的樣本繼續分析。

5.2 研究建議

首先,政府下轄的證監部門應密切關注A股市場整體的市盈率走勢。雖然注冊制改革解除了A股上市公司股票IPO市盈率的限制,但A股市場市盈率長期高于H股市場市盈率可能反映了A股市場的過度樂觀,需要對市場參與者(包括券商)的違規炒作行為進行打擊。

其次,投資者在投資AH股時不應過度追隨市場情緒。雖然市場市盈率與AH股溢價正相關,其上升給投資者帶來A股股市相對樂觀的信號,但AH股溢價中的其他因素也在支撐其溢價水平,若跟隨市場市盈率“追漲殺跌”,即買入A股而賣出H股,就可能產生由這些因素解釋的機會成本,以至于資本利得水平下降。投資者應學習數據處理技能,自主發現因子投資機會,不應盲目追隨單一情緒因子。

最后,政府應出臺政策,鼓勵大陸股市與香港地區股市在互聯互通方面邁上新臺階。AH股溢價的存在,不僅與政策限制造成的市場分割有關,還可能與AH股公司有限的數量有關,市場情緒對股價的副作用可能被放大;當AH股公司的競爭進一步加劇,兩市投資者門檻趨于一致時,同一家公司的A股和H股價差才可能根本性地縮小,而不必通過各自買賣、限制套利的方法來保障投資者公平地參與市場交易。

參考文獻

Fernald J,Rogers J H.Puzzles in the Chinese Stock Market[J].The Review of Economics and Statistics,2002,84(3):416-432.

胡章宏,王曉坤.中國上市公司A股和H股價差的實證研究[J].經濟研究,2008(4):119-131.

張小濤,王雅琳,劉金銘.內地投資者情緒對AH股價差的影響研究[J].經濟研究導刊,2020(9):86-88.

馬堯.關于我國AH 股溢價問題的研究:基于流動性角度的實證分析[J].現代商業,2020(23):144-145.

李馳.基于滬港通背景的我國AH股溢價現象的實證研究[J].市場周刊,2019(2):112-114.

Zhang B.T+1 trading mechanism causes negative overnight return[J].Economic Modelling,2020,89:55-71.

Bianconi M,Tan L.Cross-listing premium in the US and the UK destination[J].International Review of Economics & Finance,2010,2(19):244-259.

曲保智,任力行,吳效宇,等.H股對A股的價格折讓及其影響因素研究[J].金融研究,2010(9):158-169.

譚小芬,劉漢翔,曹倩倩.資本賬戶開放是否降低了AH股的溢價:基于滬港通開通前后AH股面板數據的實證研究[J].中國軟科學,2017(11):39-53.

Chang E C,Luo Y,Ren J.Cross-listing and pricing efficiency:The informational and anchoring role played by the reference price[J].Journal of Banking & Finance,2013,37(11):4449-4464.

Black F.Noise[J].The Journal of Finance,1986,41:528-543.

伍燕然,韓立巖.不完全理性、投資者情緒與封閉式基金之謎[J].經濟研究,2007(3):117-129.

Baker M,Wurgler J.Investor Sentiment in the Stock Market[J].Journal of Economic Perspectives,2007(21):129-151.

劉瀾飚,郭亮. 情緒差異能解釋AH股溢價嗎?[J].現代財經(天津財經大學學報),2022,42(1):66-80.

易志高,茅寧.中國股市投資者情緒測量研究: CICSI的構建[J].金融研究,2009(11):174-184.

薛志國.市盈率與股價關系探究[J].當代經濟,2014, 350(14):94-95.

Arquette G C,Brown Jr W O,Burdekin R C K.US ADR and Hong Kong H-share discounts of Shanghai-listed firms[J].Journal of Banking & Finance,2008,32(9):1916-1927.

孫澳,馬姚.投資者情緒對上證A股市盈率的影響研究[J].現代商業,2021, 607(18):119-122.

陳向陽,劉芳芳.人民幣加入SDR對AH股溢價的影響[J].投資研究,2017,36(9):107-119.