江蘇國信:金融構筑安全墊業績彈性看火電

2023-08-09 19:11:07賀天瑞

股市動態分析 2023年15期

關鍵詞:業績

賀天瑞

市場已被政策全面激活,因此在選股方向上應更加積極,具備高業績彈性的個股是未來一段時間重點關注的對象。

江蘇國信(002608)在經歷一段時間的橫盤后,或將伴隨業績端的改變而有所表現。公司是江蘇省核心火電企業,火電機組具備“量”、“質”雙維度優勢。截至22年底公司火電裝機容量省內市占率位列第二,控股在運火電裝機1443.7萬千瓦,待在建及已核準的700萬千瓦火電機組投產后在運火電機組容量將增長48.5%。

此外,公司在運60萬千瓦及以上、超超臨界及以上煤電機組比例分別超過94%、50%,可比公司該占比指標分別分布在60%-80%、35%-48%,公司核心火電機組結構優勢凸顯。

區位優勢明顯

具體來看,江蘇電力供需呈現偏緊格局,利好電價高位維穩:

(1)供給端:省內供電方面,供電主體火電的待投產裝機23-24年難以貢獻實質性增量,現存機組保供壓力較大;省外受電方面,23-25 年江蘇外受電增量主要來自現有特高壓增供,而預計23 年主要送電省份互濟能力受限。

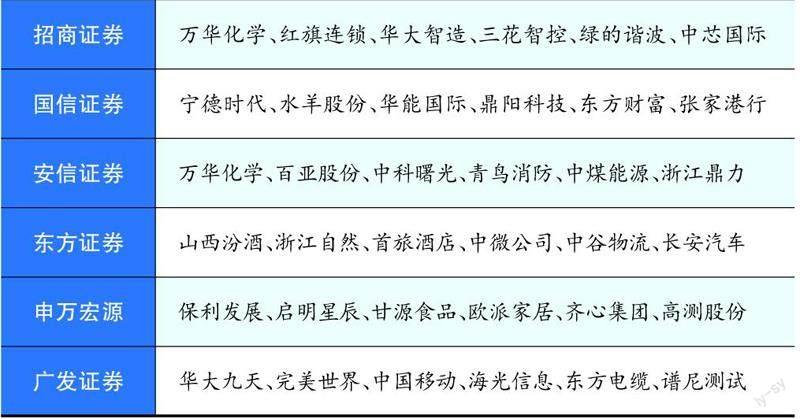

本期券商最新報告重點推薦個股一覽

(2)需求端:長期看江蘇省內用電需求維持高位受二產高占比及人口高基數持續驅動,公司火電利用小時數21-22年分別為4688/4515小時、較可比公司均值高出90小時以上;短期看23年用電需求高增長主要源自疫后修復高彈性及迎峰度夏期間用電負荷同比提升。

結合供需情況,23-24年江蘇火電平均利用小時數有望保持4400小時以上,供需偏緊也將對電價提升及維持高位運行提供有力支撐。

國金證券分析師許雋逸指出,江蘇國信在建機組計劃“十四五”期間完成投產,有望為公司控股在運火電機組容量帶來48.5%的增長。截至2022年底,公司控股裝機中有在建機組500萬千瓦及已獲核準機組200萬千瓦,均位于江蘇且均為百萬級機組,其中在建的1臺射陽港電廠機組、2臺濱海港電廠機組、2臺沙洲電廠機組預計分別于2023年9月、2024年底、2025年投產,屆時有望增厚公司在運資產并貢獻業績增量。

煤炭成本兼具經濟性優勢與邊際改善利好

江蘇國信的機組布局于晉北坑口和江蘇臨近江海地區,地理優勢可有效降低煤炭運輸成本;且公司已發展出獨立的煤炭供應體系,火電與煤炭采購、港口物流深度融合以利好成本控制。此外,煤炭保供政策助力公司23年長協煤占比提升30pct至80%,且煤炭供給持續放量已驅動1H23市場煤價中樞回落30%至約800元/噸,預計23-25年市場煤價中樞將進一步下行至780/745/710元/噸,對應長協煤價分別為720/700/680元/噸。

具體來看,2023年一季度業績短期承壓,展望23年業績彈性可期。2023年一季度受用電需求較為低迷以及消化迎峰度冬期高價煤的影響,公司營收、凈利潤分別同比下滑6.5%、29.1%,呈現短期業績承壓;而隨著23年江蘇省電力需求釋放、電價有望繼續提升并維持高位運行,疊加煤炭產能釋放后煤價中樞已從年初高位下行近30%至800元/噸、且后續仍將保持震蕩下行趨勢,預計電力業務成本端大幅改善后公司業績修復彈性較大。

金融板塊資產優質、收益穩健

金融板塊在江蘇國信被定位為業績“壓艙石”。金融板塊業務主要由子公司江蘇信托開展,近5年來持續為公司貢獻年均約20億元凈利潤,業績奠基作用凸顯,且可對能源板塊業務提供資金調配、碳資產管理等協同作用。此外,金融板塊固有業務因受益于優質資產而業績穩健,信托業務通過產品轉型已逐步走出資管新規的影響并步入業績修復軌道。預計降息背景下金融板塊業績增長受到的沖擊整體較為有限,23-25年金融業務凈利潤增速仍可達15%/10%/10%。

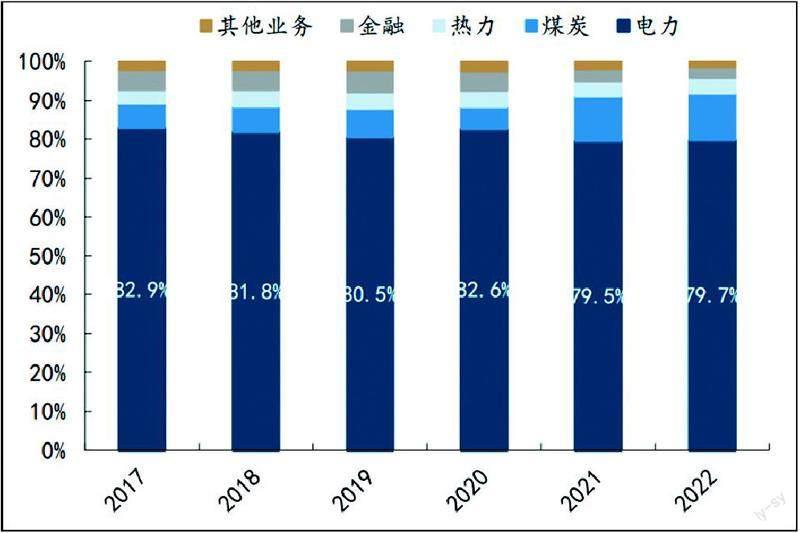

國金證券分析師許雋逸分析認為,從公司整體的角度來看,2022年公司能源板塊營收占比為95.8%,且能源業務中電力業務收入貢獻率為83.2%、對總收入的貢獻率為79.7%;公司總營收隨發電量增加而穩健增長,2017-2021年公司發電量增速CAGR為8.6%,對應公司營收規模以9.3%的復合增速上升至288.8億元。金融板塊業績較為穩健、近年來為公司貢獻年均約20億元的凈利潤,業績奠基作用凸顯。

新能源項目是未來增長點

除傳統能源外,近年公司開始嘗試以參股方式投資開發或建設運營部分新能源項目。2021年12月控股子公司國信揚電、蘇晉能源分別與控股股東國信集團旗下的新能源企業江蘇新能合資成立昊揚新能、朔州新能,隨后2022年10月公司又與江蘇新能等公司合資成立了信悅光伏。此外,公司也在嘗試探索研究電化學儲能、氫能和抽水蓄能等新業態,在建一批以靖江熔融鹽和揚二壓縮空氣為代表的項目,并積極儲備碳捕集應用相關技術。

圖:江蘇國信各業務貢獻營收情況

數據來源:Ifind、公司公告、國金證券研究所

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25