中船特氣:國產替代浪潮成長空間寬闊

2023-07-25 14:02:18賀天瑞

股市動態分析 2023年14期

關鍵詞:產品

賀天瑞

市場在3200點附近的拉鋸戰仍在持續,這個時間段其實并不適合進行過多的短線交易,我們應將注意力放在具有業績增長潛力的個股上,進行中長線布局。特別是可以關注那些在新的經濟形勢下,具有國產替代效應的公司。

中船特氣(688146)在特氣國產替代方面的優勢可以關注。公司是國內領先、世界前十的電子特氣企業,致力于電子特種氣體及三氟甲磺酸系列產品的研發、生產和銷售。中船特氣成立于2000年,經過二十多年的創新與積累,目前已是國內氣體龍頭企業,主要產品包括電子特種氣體以及三氟甲磺酸系列,廣泛應用于集成電路、顯示面板、鋰電新能源、醫藥、光纖等行業。

2022年受益于國家產業政策利好、下游客戶需求增加以及主要產品產能和產量持續增加,公司實現營收19.56億元,YOY 為12.9%;實現歸母凈利潤3.83 億元,YOY 為7.92%。未來,中船特氣力爭成為世界電子特種氣體的主導力量。對于募投項目,公司專注于產品的擴產與研發,滿足市場需求,進一步增加公司競爭力。

國產替代空間廣闊

首先,國產替代將打開中船特氣的成長空間,使得公司作為國內特氣龍頭加速放量。

由于晶圓廠持續擴產,未來三年國內電子特氣需求將加速放量。根據華經研究院數據,中國電子特氣市場將從2022年的189億元增長至2024年的230億元,CAGR高達10.31%,增速將顯著高于全球電子特氣市場。雖然國產電子特氣行業目前處于加速放量階段,但海外寡頭仍占據我國電子特氣市場主要份額,國產化仍有較大提升空間。

民生證券分析師方競指出,目前特氣全球產業的情況是,全球電子氣體行業壟斷現象嚴重,外資寡頭市場份額高,后入者壁壘大。根據觀研天下整理(XD),2021年,林德、液化空氣、太陽日酸、空氣化工四大國際巨頭市場份額超過90%,后進入者,面臨的壁壘較大。

而中國的電子特氣企業均起步較晚,目前并不占優勢。即使在大宗氣體以及中低端產品方面中國企業的規模較大,但在高端氣體尤其是特種氣體方面,我國仍有較大差距。根據中商產業研究院,2020年海外寡頭占據了我國86% 的電子特氣市場份額,國產化仍有較大空間。其他公司,比如SKMaterials、關東電化、昭和電工、中船特氣等雖然與四大巨頭仍有差距,但是在細分領域仍有較大競爭力。

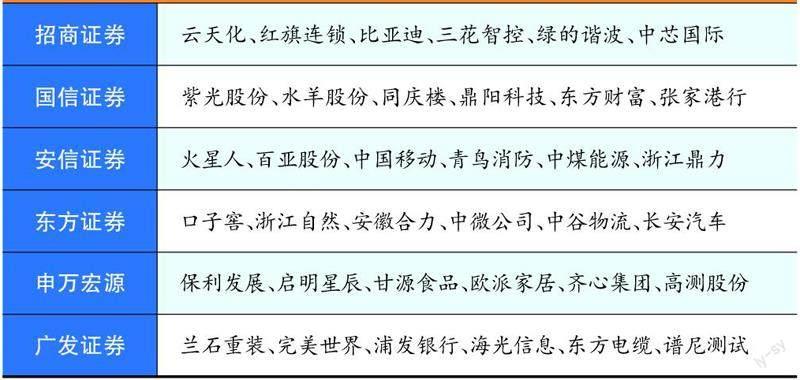

本期券商最新報告重點推薦個股一覽

海外寡頭經過多年的研發積累,擁有著豐富的產品種類且規模龐大,這也形成了較強的競爭力并占據一定的市場份額。但根據國產氣體目前的充足在研項目,以及龍頭公司已實現部分氣體的產能來看,國內公司仍有望在集成電路上用的電子氣體中完成進一步國產化替代,實現多元化產品覆蓋。隨著國內需求的增加以及政策的保護,中國電子特氣行業有望早日打破外資壟斷。

技術實力領先形成了“護城河”

中船特氣的核心優勢還是在于技術實力上,公司堅持自主研發戰略,鞏固全球特氣領先地位。公司持續加大研發投入,提升核心競爭力。目前公司有在研項目21個,重點研發多種電子特氣新產品,擴展新賽道,已經進入小試和中試階段的項目預計在未來幾年內會有新的進展。

為什么在特氣行業,技術和工藝水平成為了護城河?這是由行業本身的特性決定的:

不同行業產品工業存在差異,核心技術掌握難度大。特種氣體生產工藝路線長,過程復雜,涉及合成、純化、混合氣配置、充裝、分析檢測、氣瓶處理等。同時,電子特種氣體種類繁多,生產過程中所需的合成條件(溫度,催化劑等)、純化工藝存在較大差異。在純度方面,電子特氣一般要求保持在5N以上。12英寸、90nm制程的IC制造技術則需要電子氣體純度保持在5N-6N以上。

而每當氣體純度提升一個N,或粒子、金屬雜質含量降低一個數量級,都將提升工藝復雜度。因此,電子特種氣體企業開發一種滿足半導體工藝要求的氣體產品市場需要長時間的研發積累,實現關鍵技術突破,并對工藝參數不斷優化。

民生證券分析師方競指出,中船特氣獨立研發的關鍵技術在多個領域有所突破,領跑業內產品質量。其主要特氣產品三氟化氮、六氟化鎢由于品質和穩定性廣泛獲得下游客戶的青睞,產品產能位居全球前列。2022年公司總營收達到19.56億元,特氣占比超過90%,遠超同行業公司在特氣領域的收入規模。經過多年客戶開發以及拓展后,公司憑借著產品的毛利率、質量及其市場份額得到了臺積電、中芯國際、海力士等許多頭部客戶的青睞。

中船特氣成立時間早,可追溯于2000年成立的七一八特氣工程部。公司主要從事電子特種氣體及三氟甲磺酸系列產品的研發、生產和銷售,電子特氣產品包括三氟化氮、六氟化鎢,無機類氣體氯化氫、氟化氫,混合氣氦氮混氣、氧氦混氣等。

此外,公司基于電解氟化工藝研發了三氟甲磺酸系列產品,如三氟甲磺酸、三氟甲磺酸酐、三氟甲磺酸三甲基硅酯、雙(三氟甲磺酰)亞胺鋰、三氟甲磺酸鋰等產品。相比于國內其他企業,中船特氣提早布局豐富產品種類,有著較強的先發優勢,現已經成為了國內電子特氣的龍頭企業,具備和全球范圍內的行業龍頭競爭的實力。從二級市場上來看,該股若隨大盤下跌,則會給出較好的中長期布局位置。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14