重視港股底部機會

2023-07-25 09:44:59尚恒

股市動態分析 2023年14期

關鍵詞:內容

尚恒

港股市場作為離岸市場,國內、國外影響因子改變或將影響港股市場。從定價框架來看,自上而下的角度觀察,港股分子端業績與國內基本面聯系緊密,海外無風險收益率主導分母端折現率,國內政策導向則對于分子、分母兩端均有催化作用。

當前主要影響因素均出現邊際好轉。7月中旬起,受國內平臺經濟座談會中正面表述、阿里處罰“靴子落地”、美國CPI 超預期放緩,三大影響因子均邊際好轉,港股迎來大幅上漲,7 月10 日至7 月14 日恒生科技周漲幅8.39%,領銜全球權益市場。業績層面,當前港股主要指數業績增速企穩,在政策支持下有望回暖。我們判斷三大影響因子或仍處于改善初期,后續將有望持續優化,或可支撐港股(尤其是恒生科技指數)延續反彈。

特步國際(1368.HK):新品牌成長可期

特步主品牌持續聚焦跑步領域,以跑鞋專家的形象差異化競爭,成為國內第三大運動鞋服品牌。近年來特步在產品/營銷/渠道上持續升級,同時加碼童裝業務布局,理性消費趨勢下整體流水增速快于行業,看好高性價比主品牌的穩步增長;多品牌戰略有序推進中,專業跑鞋品牌索康尼率先破圈,時尚運動品牌調整順利,有望打開第二增長曲線、拓展中高端市場。

為什么跑步是適合國內運動品牌發展的優質細分賽道?

中泰證券分析師張瀟指出:①全民健身背景下跑步是門檻低、受眾最廣的運動賽道,疊加馬拉松賽事興起,跑鞋市場規模大、景氣高,遠期市場空間超千億。②目前行業競爭呈現出大型技術迭代未至、消費趨于專業理性、優質營銷資源稀缺等特點。近幾年國牌通過追趕產品力(性能提升+高性價比)、重塑品牌力(專業認可度+營銷效率提升),正在加速崛起,市占率顯著提升。

特步主品牌圍繞產品/營銷/渠道,持續加深跑步護城河。1)產品方面,不斷提升跑鞋研發實力,成功打造160X 冠軍系列、跑步專家形象深入人心,同時建立完整產品矩陣滿足各層級跑者需求。2)營銷方面,強化品牌跑步基因,作為內地贊助馬拉松賽事最多的體育品牌、持續提升在專業領域的影響力,同時成立特跑族+跑步俱樂部打造跑步生態圈,22年會員人數已經超過170萬人。3)渠道方面,公司通過打通線上線下渠道、扁平化分銷層級、升級門店形象等策略全面提升門店運營效率,從終端加強消費者教育,提升品牌知名度。

在對特步國際的投資邏輯上,重點關注主品牌全面升級,新品牌潛力釋放,成長空間打開。

主品牌方面,專業+時尚雙輪驅動持續升級品牌,產品量價齊升。同時從門店數量、布局、店效等方面提升渠道,帶動規模快速增長。特步兒童在歷經調整后表現出色,現收入占比約15%,把握政策推出校園專業產品線,門店擴張穩步推進中,預計未來增速將快于成人。

新品牌方面,索康尼跑鞋產品力突出,與主品牌資源協同下具有較大成長空間,邁樂受益于戶外賽道紅利有望逐步發力,蓋世威順利完成品牌重塑,帕拉丁國內業務產品及渠道調整較為順利。中泰證券分析師張瀟測算,2022年新品牌收入體量已破18億,根據五五規劃,新品牌2025年收入有望達到40億元。

阿里影業(1060.HK):“內容+科技”成效已現

暑期檔方面,阿里影業參與出品或發行《消失的她》、《長安三萬里》等作品,其中《消失的她》累計票房已逾30億,淘票票評分9.6,表現亮眼。

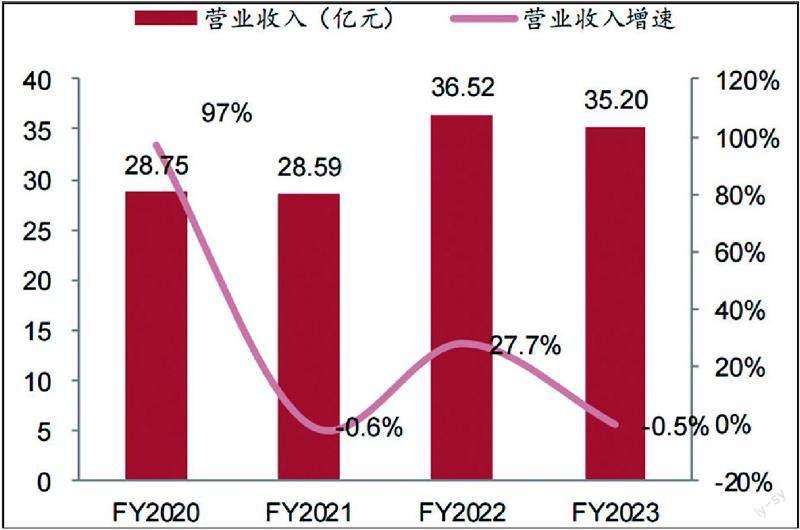

西南證券分析師劉言指出,公司此前發布FY2023 財年業績公告,實現營收35.20億元,同比下降3.6%,經調整EBITA2.95 億元,同比增加106%,“內容+科技”雙輪驅動戰略韌性已現。

可以重點關注科技板塊逐步迎來復蘇。首先,FY2023 科技板塊收入12.7 億元,同比基本持平,主要系線下觀影和演出業務的協同推動。公司“票務+數智化平臺”持續夯實基本盤,淘票票市場地位維持穩定;宣發平臺燈塔、營銷全案設計黑馬、內容營銷機構淘秀光影融合成宣發鏈路閉環而打造的內容宣發平臺。“內容+科技”板塊間良性互哺,成效已現。

此外,阿里影業的衍生品賽道持續加碼,業績穩定增長點已現。FY2023 衍生品業務實現營收5.4 億元,同比增長23%。潮玩品牌“錦鯉拿趣”將自有IP與多個影劇綜結合,打造多元化潮玩產品。公司堅持發掘優質IP,報告期內合作的三麗鷗旗下擁有HelloKitty(凱蒂貓)、MyMelody(美樂蒂)、Cinnamoroll(大耳狗)等知名IP,進一步豐富現有IP矩陣,疊加阿里魚平臺能力與運營優勢,衍生品業務發展有望提速。

西南證券分析師劉言判斷,由于內容側口碑佳作持續迭代,公司有望受益。公司不斷提高電影、劇集等多品類的內容生產能力,保持穩定的內容輸出和高質量內容命中率。暑期檔方面,公司參與出品或發行《消失的她》、《長安三萬里》等,其中《消失的她》累計票房已逾30億。暑期檔作品表現突出,有望助力公司內容業務板塊增長。

海外市場方面,美聯儲發布經濟活動報告“褐皮書”,報告顯示未來幾個月美國經濟增長或放緩,印證了美國逐漸降溫的通脹數據。7月12日,美國6 月CPI 出爐,僅同比上漲3%,連續第12個月出現漲幅回落。耶倫訪華,中美雙方就兩國經濟關系進行深入會談,美方表示不尋求對華“脫鉤”。

國內來看,宏觀方面:本周中國6 月CPI、PPI 數據出爐。CPI 同比由上月上漲0.2% 轉為持平,6 月PPI受石油、煤炭價格影響下降5.4%,降幅比上月擴大0.8 個百分點。行業方面:地產迎來多項政策利好,“金融16 條”迎來優化,房企存量融資展期等部分政策延期至2024 年底。央行首次正式發聲支持調整存量房貸,并且金融加大“保交樓”支持力度。

圖:阿里影業FY2020-FY2023 營業收入及增速

數據來源:公司公告,西南證券整理

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

科學大眾(2021年21期)2022-01-18 05:53:48

科學大眾(2021年17期)2021-10-14 08:34:02

科學大眾(2021年19期)2021-10-14 08:33:02

科學大眾(2021年9期)2021-07-16 07:02:52

科學大眾(2020年23期)2021-01-18 03:09:18

科學大眾(2020年17期)2020-10-27 02:49:04

中國現代醫藥雜志(2020年12期)2020-01-08 16:42:06

中國現代醫藥雜志(2020年10期)2020-01-08 06:42:11

臺聲(2016年2期)2016-09-16 01:06:53