“規”中尋機:兩類基金迎利好

2023-07-25 09:44:59

股市動態分析 2023年14期

關鍵詞:基金

此次《條例》的頒布,除了對整體私募市場提出更嚴格的監管要求之外,也給予了兩類基金更多的發展機會,一是創投基金,二是FOF/S基金。

《條例》不僅劃定監管底線、強化事中事后監管,對私募基金管理人及其重大事項變更實行登記管理外,也強調了對不同類型私募基金特別是創業投資基金實施差異化監管,設立創業投資基金專章,明確創業投資基金的內涵,鼓勵“投早投小投科技”。

監管部門在制定規則過程中,充分考慮到私募基金行業的差異化特征,比如一級市場私募就包括側重創投、并購、大宗等不同領域,二級市場私募則包含陽光私募、對沖基金等不同類型,以及此前推出的不動產私募基金,差異化業態對規則也提出了差異化需求。

在今年6 月16 日召開的審議《條例》草案的國務院常務會議上,就提出把支持初創期科技型企業作為重中之重,創業投資基金或迎重大利好。會議指出,要加強監督管理和發展政策的協同配合對不同類別私募投資基金特別是創業投資基金實施差異化監管,抓緊出臺促進創業投資基金發展的具體政策。

除了《條例》草案,會議審議還通過《加大力度支持科技型企業融資行動方案》,強調要引導金融機構根據不同發展階段的科技型企業的不同需求,為科技型企業提供全生命周期的多元化接力式金融服務。要把支持初創期科技型企業作為重中之重,加快形成以股權投資為主、“股貸債保”聯動的金融服務支撐體系。我們認為,創業投資基金作為主要向處于創業各階段的未上市成長性企業進行股權投資的基金,更加貼近實體經濟,是支持初創期科技型企業的重要金融工具,或可享受相對寬松的監管政策和更多優惠政策,以吸引投資者投資、激活創業投資市場,服務初創期科技企業。

此前,國家就對創投基金青眼有加。比如頒布《新興產業創投計劃參股創業投資基金管理暫行辦法》,規定中央財政資金可與地方政府資金、社會資本共同發起設立創業投資基金,或過增資方式參與的現有創業投資基金。并規定,除需按創業投資基金章程向基金管理機構支付管理費(一般按照基金注冊資本或承諾出資額的1.5-2.5% 計算)外,中央財政、地方政府和其他出資人還應對基金管理機構實施業績獎勵,原則上應將創業投資基金增值收益(回收資金扣減基金出資)的20% 獎勵基金管理機構。此外,對投資于初創期創新型企業的資金比例超過創業投資基金注冊資本或承諾出資額70% 的基金,中央財政資金可給予更大的讓利幅度。

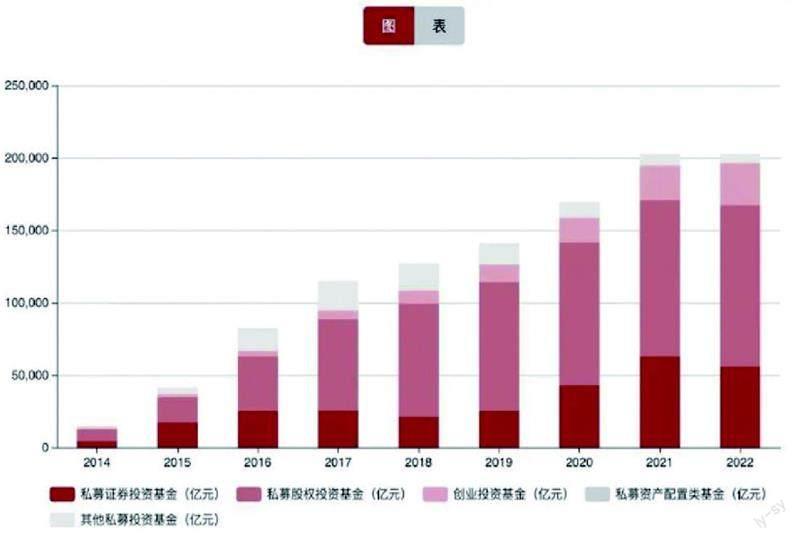

近年來,創投基金在私募存量市場中的占比越來越大(見圖),隨著政策不斷助推,創投基金未來將在私募基金中扮演重要角色。

財通證券認為,創業投資基金利好政策或為券商股權投資業務及投行業務帶來更多增量及業績增長點。當前私募股權投資業務(私募子+直投子)對券商整體業績的影響越來越重要,即使在2022 年行業低迷情況下,中金公司、海通證券私募股權投資業務凈利潤占整體凈利潤的比例仍超過10%,可重點關注私募股權投資業務布局領先的中金公司(601995)、中信證券(600030)以及創投行業核心受益標的四川雙馬(000935)。

此外,《條例》中提到的“豁免投資層級”一項,分析人士認為,這一規定對FOF(基金中基金)行業、S 基金也是利好。按照《條例》的要求,豁免嵌套的大條件是“將主要基金財產投資于其他私募基金的私募基金”,這個表述包含了FOF(基金中基金)。

之前由于嵌套層級原因,資管產品下投FOF 產品受限,若能夠豁免一層,這類業務之前的某些問題可以得到解決。

圖:2022 年分類型私募基金存量(基金規模)

數據來源:中國基金業協會

不過,在限制放寬的同時,投資者仍不能對多層嵌套蘊藏的風險放松警惕。多層嵌套主要有兩個風險:

一是資本空轉帶來的投資風險。在多層嵌套業務鏈條中,資金一直在不同的金融產品間流轉,資本脫實向虛,最終流入股市、樓市和期貨市場,甚至最終回到其他資管產品,而非流向實體經濟。從經濟角度看,如果資本無法流入實體經濟,促進實體產業的發展,那么資本的利潤也就成了無本之木、無源之水,容易引發資金鏈斷裂的風險。

二是隱藏資金來源,逃避監管在投資實踐中,頂層資管產品為規避監管機構對于投資范圍及監管指標的限制,多利用多層嵌套的模式掩蓋頂層資本的來源。在銀監會和保監會合并以前:銀行、信托、網貸由銀監會負責監管;而券商、基金、期貨由證監會負責監管;而保險由保監會負責監管。當頂層資本通過券商資管計劃、保險資管計劃、基金資管計劃等,在兩個及兩個以上資管計劃之間層層嵌套,突破了監管部門之間的監管障礙,監管部門無法實施穿透式監管,形成監管盲區。

對于投資者,《條例》的頒布也呈現出三重助推作用:

一是投資者在硬科技領域的投資機會可能增加。由于《條例》中提到國家將加大私募基金在創新科技領域方面的支持。因此,私募基金未來投資“專精特新企業”的比重可能增加,更多投資者可分享到此領域發展帶來的紅利。

二是在《條例》的規范下,整體私募基金產品的品質有望逐步提升。隨著私募基金管理人和私募基金產品的監管趨嚴,私募基金管理人的管理能力、投研能力、風控能力等均將有所提升。這有利于幫助投資者獲得更好的投資收益、提升投資體驗。

三是嚴格、健全的監管體系可為投資者權益提供更好的保障。此前,由于私募基金的監管力度不足,行業中金融詐騙等風險事件時有發生。《條例》的出臺嚴格規定了私募基金各方面的監管要求。在此情況下,私募基金行業的風險事件有望減少,投資者投資私募基金也將更有信心。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10