生產性生物資產的賬務核算

2023-07-17 01:52:54姚素仁

農村財務會計 2023年7期

□ 姚素仁

合作社生產性生物資產包括經濟林、薪炭林、產畜和役畜等為產出農產品、提供勞務或出租等目的而持有的生物資產。生產性生物資產應按照取得時的實際成本計價。現以某生豬合作社為例,對生產性生物資產賬務處理進行梳理,與大家共同探討。

一、生產性生物資產增加的核算

1.購入的生產性生物資產

【例1】從市場購買育肥豬10頭,以銀行存款支付豬價款8000元,現金支付運費800元。

2.自行繁殖的生產性生物資產

【例2】能繁母豬生育仔豬,一個月后成齡的仔豬全部轉為育肥豬,期間領用50000元的飼料已用完,應支付飼養工人工資10000元。

支付工人工資時

3.成員出資投入的生產性生物資產

【例3】合作社成員張三以種豬實物作為出資形式,經第三方市場估價并經成員代表會議討論同意,估值為30000元。

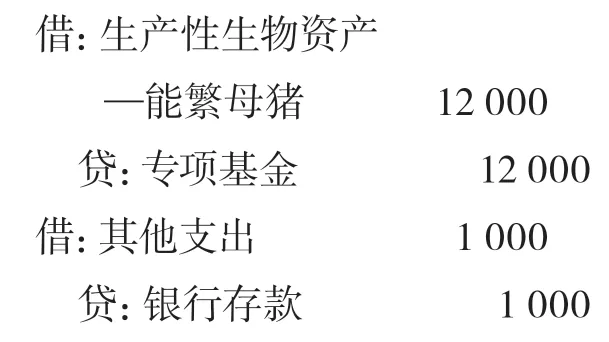

4.收到國家財政直接補助的生產性生物資產或者他人捐贈的生產性生物資產

【例4】收到上級部門捐贈的能繁母豬2頭,市場估價11000元,以銀行存款支付運費1000元。

5.消耗性生物資產轉為生產性生物資產

【例5】例2中仔豬轉為育肥豬,期間發生的成本計6000元。

6.盤盈的生產性生物資產

【例6】期末,合作社對資產進行清查時發現,盤盈肥豬1頭,市場估價1800元。

發生時

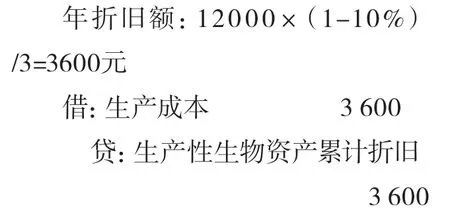

二、生產性生物資產累計折舊

【例7】承例4,期末提取年折舊費3600元(能繁母豬折舊提取年限3年,預計殘值率為10%)。

三、生產性生物資產減少的核算

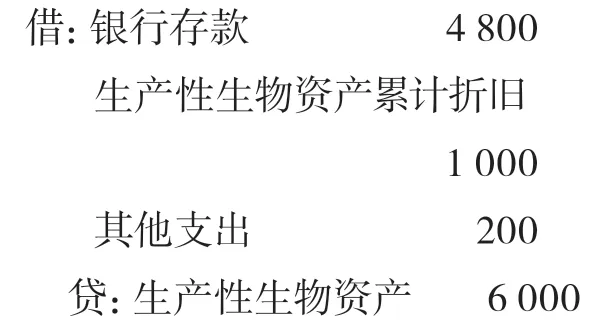

1.出售生產性生物資產

【例8】期末出售育肥豬5頭,取得價款8200元,該批育肥豬已提取折舊1000元,成本費用6000元。

如市場因素的影響,生豬價格下跌,出售價款4800元。

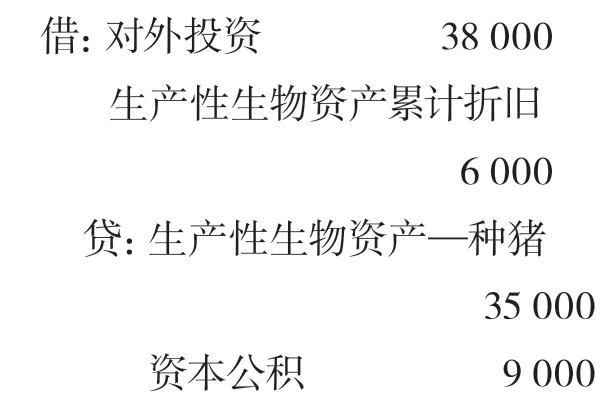

2.生產性生物資產對外投資

【例9】該合作社培育的種豬現對外投資,經雙方協商估價38000元,已計提折舊6000元,種豬成本計35000元。

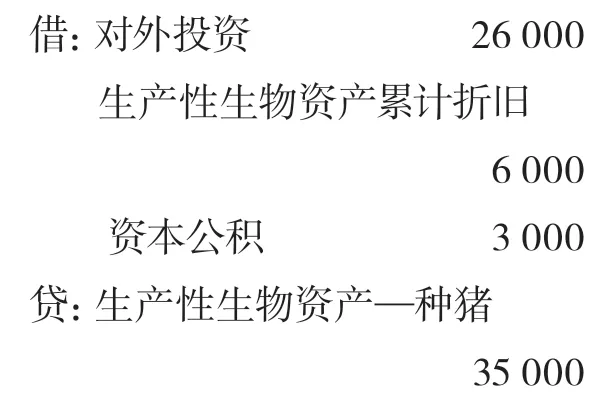

若雙方評估價為26000元,則會計分錄如下:

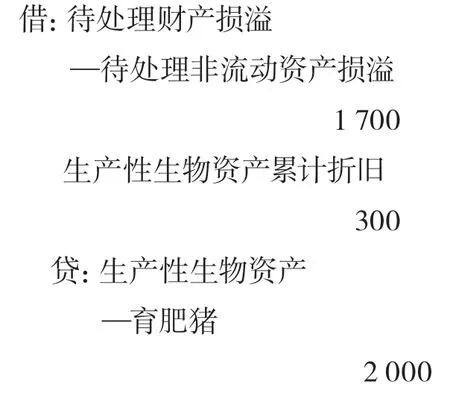

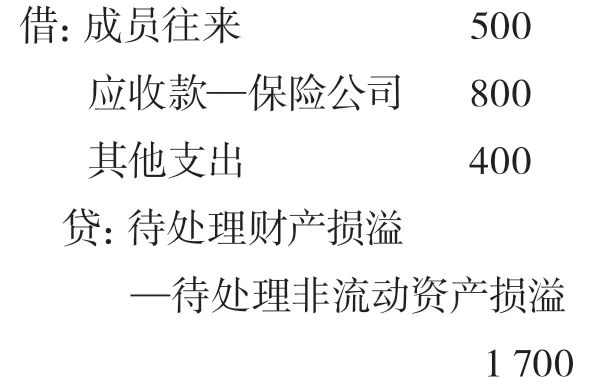

3.生產性生物資產死亡毀損和盤虧

【例10】在飼養過程中,1頭育肥豬因病死亡,成本為2000元,根據責任劃分,保險公司賠償800元,責任人賠償500元,其余損失由合作社承擔。假設已提折舊300元。

發生時

經規定程序批準后

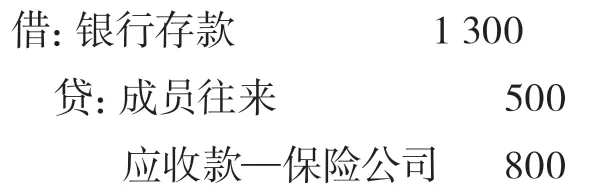

保險公司和責任人賠償款已到位

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

河北金融年鑒(2021年0期)2021-08-25 08:57:36

科學大眾(2021年9期)2021-07-16 07:02:54

河北金融年鑒(2020年0期)2021-01-21 08:35:56

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

當代貴州(2015年5期)2015-12-07 09:09:57