村集體經濟增收項目的會計核算

2023-07-17 01:52:52袁紅紅

農村財務會計 2023年7期

關鍵詞:鋼結構

□ 劉 敏 袁紅紅

近年來,農村集體經濟組織經營方式更加多元化,這對村集體增收項目的會計核算提出了新要求。筆者參照財政部新修訂發布的《農村集體經濟組織會計制度(征求意見稿)》(以下簡稱《征求意見稿》)相關規定,對村集體經濟增收項目業務的會計核算進行實務解析,以供參考。

【例】某村集體租用村民耕地12畝,租金每年每畝1000元,使用鄉村振興扶持資金50萬元及村集體投入資金4萬元,共計54萬元,建設了6個鋼結構磚混溫室大棚,棚內蘆筍種植面積9畝。蘆筍為多年生生產性生物資產,第二年開始采收產生效益。

一、建設春暖式大棚相關賬務處理

1.收到中央財政鄉村振興扶持資金50萬元。

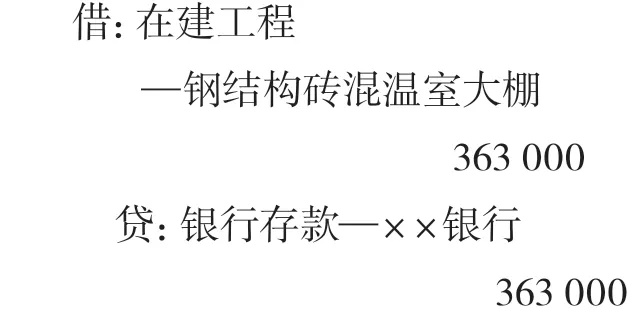

2.××公司中標建設鋼結構磚混溫室大棚,簽定合同價款50萬元,質保期一年,留取5%質保金。根據合同約定,材料及施工人員進入施工地后,需按30%撥付工料款15萬元。

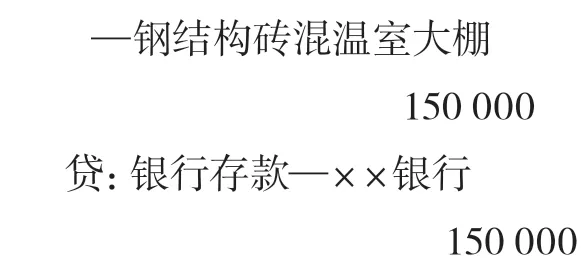

3.大棚竣工驗收合格后根據財政評審金額撥付尾款。假定評審金額54萬元,留取5%質保金2.7萬元,實際應付51.3萬元,撥付尾款36.3萬元(51.3-15=36.3萬元)。

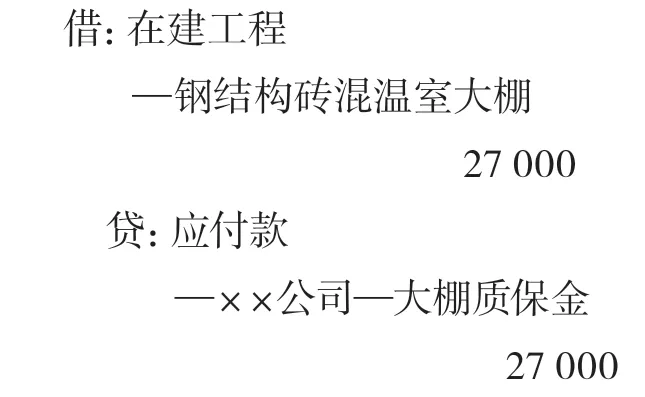

4.根據合同約定,留取5%質保金2.7萬元。

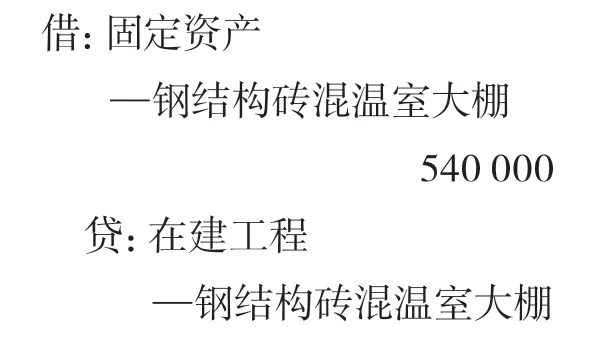

5.鋼結構磚混溫室大棚完工后轉固定資產。

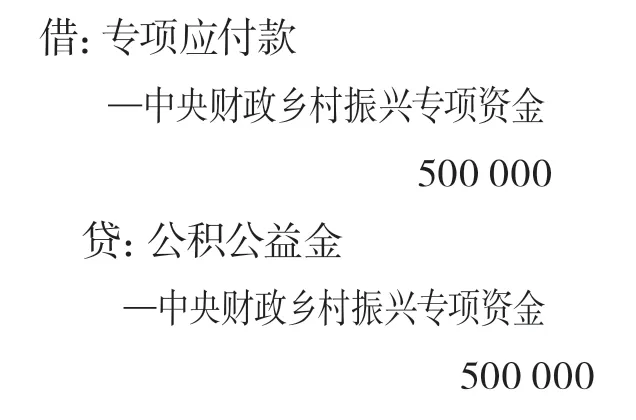

6.將鄉村振興資金專項應付款轉入公共積累。

二、蘆筍種植及采收相關賬務處理

(一)第一年形成生產性生物資產的資本性支出

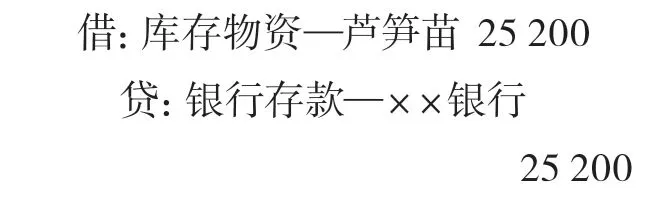

1.第一年購買蘆筍苗18000棵,每棵1.4元,共計25200元。

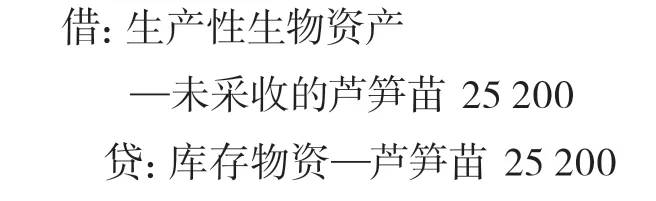

2.領用18000棵蘆筍苗進行種植。

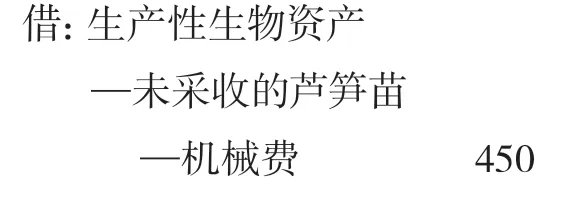

3.第一年蘆筍種植起壟機械費450元,款暫欠李明。

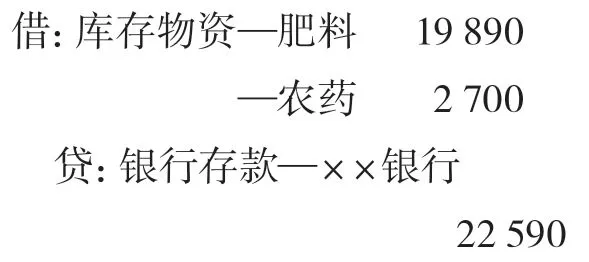

4.第一年購買6 3袋復合肥料10710元、108袋有機肥9180元,肥料共19890元,30套農藥2700元入庫。

5.領用63袋復合肥料、108袋有機肥、30套農藥。

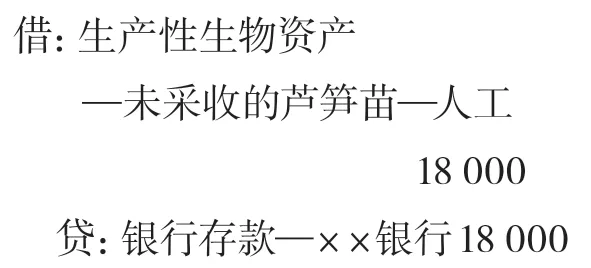

6.第一年種植蘆筍苗,發生鋤草、打藥等人工費18000元。

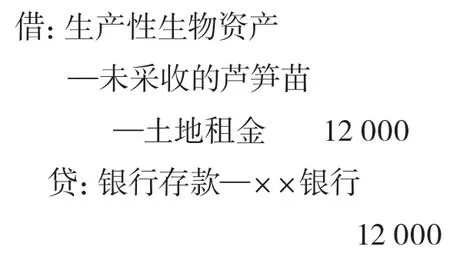

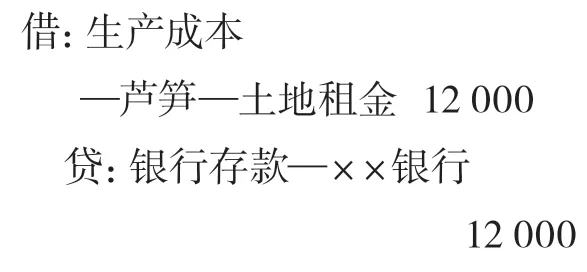

7.支付第一年土地租金12000元。

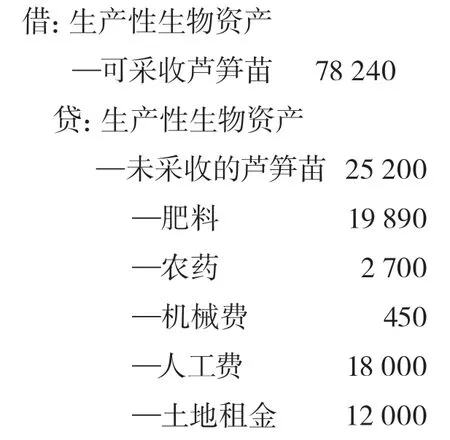

8.第2年起未采收的蘆筍苗進入采收期,將未采收的蘆筍苗成本78240元轉入可采收生產性生物資產科目。

(二)第二年采收期的相關投入計入當期蘆筍生產成本

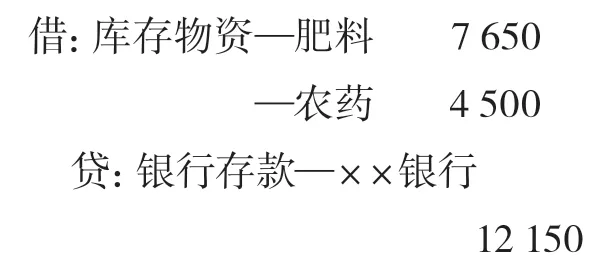

1.第二年購買45袋復合肥料7650元、50套農藥4500元。

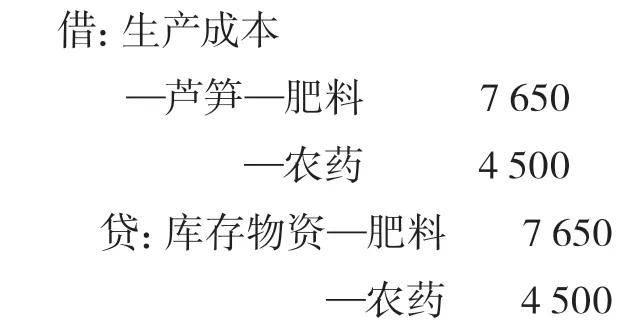

2.領用45袋復合肥料、50套農藥。

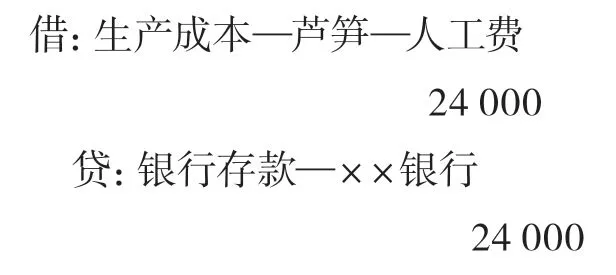

3.第二年發生鋤草、打藥、采收等人工費24000元。

4.第二年支付土地租金12000元。

三、累計折舊賬務處理

假定大棚折舊年限為15年,預計凈殘值率為5%。蘆筍苗折舊年限10年,無殘值,都采用平均年限法計提折舊。折舊額直接計入生產成本。

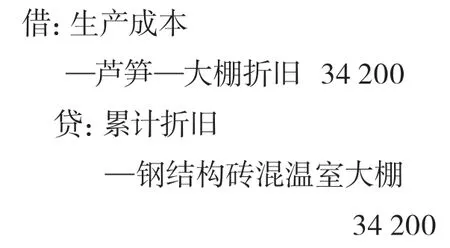

1.鋼結構磚混溫室大棚原值540000元,預計凈殘值27000元,每年累計折舊為(540000-27000)÷15=34200元。

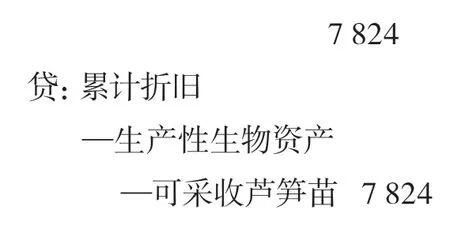

2.生產性生物資產蘆筍苗原值78240元,每年累計折舊7824元。

四、收入成本的賬務處理

因蘆筍是多年生經濟作物,自第二年起產量逐年增加,假設10年的采收期,每年平均經營收入176000元,因是農產品,不考慮繳稅業務。

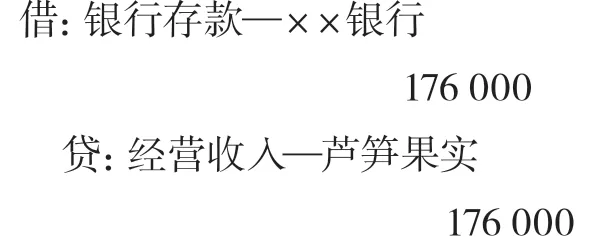

1.第二年出售蘆筍176000元。

2.結轉蘆筍生產成本。

猜你喜歡

建材發展導向(2022年14期)2022-08-19 02:10:10

建材發展導向(2022年14期)2022-08-19 02:08:18

山東冶金(2022年1期)2022-04-19 13:40:48

建材發展導向(2021年9期)2021-07-16 07:10:58

石油化工建設(2018年1期)2018-07-10 09:49:50

電站輔機(2017年3期)2018-01-31 01:46:40

中國公路(2017年15期)2017-10-16 01:31:54

物流技術與應用(2017年3期)2017-05-17 05:29:07

發明與創新(2016年33期)2016-08-21 13:22:16

中國工程咨詢(2016年4期)2016-02-14 07:28:44