供應(yīng)鏈金融創(chuàng)新助力沈陽市中小企業(yè)融資研究

2023-07-17 11:28:51邢詩雨

物流科技 2023年15期

摘? 要:中小企業(yè)“融資難、融資貴”的問題一直制約其良好發(fā)展,文章分析其融資困難原因及傳統(tǒng)解決辦法,并提出核心企業(yè)、物流公司與中小企業(yè)形成供應(yīng)鏈,政府牽頭搭建企業(yè)信息平臺(tái),提高企業(yè)信息透明度,降低銀行信貸風(fēng)險(xiǎn),創(chuàng)新助力中小企業(yè)融資。

關(guān)鍵詞:供應(yīng)鏈金融;中小企業(yè);融資;沈陽市

中圖分類號:F275.6? ? 文獻(xiàn)標(biāo)志碼:A? ? DOI:10.13714/j.cnki.1002-3100.2023.15.035

Abstract: The issue of "difficult and expensive financing" of small and medium-sized enterprises has always restricted their development. This article analyzes the reasons and traditional solutions of financing difficulties, and then proposes core enterprises, logistics companies and small and medium-sized enterprises to form a supply-chain. The government set up corporate information platform to improve corporate information transparency, reduce bank credit risks, and assist SMEs financing.

Key words: supply chain finance; small and medium-sized enterprises; financing; Shenyang City

1? 中小企業(yè)的現(xiàn)實(shí)情況

中小企業(yè)是我國“保就業(yè)”的主力軍,也在促進(jìn)經(jīng)濟(jì)增長、科技創(chuàng)新等方面具有巨大作用,成為經(jīng)濟(jì)韌性的保障力量。習(xí)總書記多次強(qiáng)調(diào)支持中小企業(yè)的創(chuàng)新發(fā)展,黨中央、國務(wù)院高度重視中小企業(yè)發(fā)展中存在的問題。

根據(jù)最新的統(tǒng)計(jì)年鑒,至2020年為止,我國規(guī)模以上工業(yè)企業(yè)近40萬家,其中大型企業(yè)8 020家,中小企業(yè)占比達(dá)到98%;占比約2%的大企業(yè)總資產(chǎn)近60.5萬億,中小型規(guī)模以上企業(yè)資產(chǎn)總額約70萬億。沈陽市的情況類似,規(guī)模以上工業(yè)企業(yè)1 579家,其中大型企業(yè)49家,中小企業(yè)占比達(dá)到近97%;大型企業(yè)資產(chǎn)總額近4 000億元,中小型規(guī)模以上企業(yè)資產(chǎn)總額4 528億元。可以看出,中小企業(yè)的數(shù)量占比非常大,但資產(chǎn)總額卻略高于大型企業(yè),這說明資金分配和資金流向?qū)χ行∑髽I(yè)并不友好,融資量較低,這也進(jìn)一步限制了中小企業(yè)的長足發(fā)展。

針對這一情況,國家出臺(tái)一系列惠企政策,支持中小企業(yè)的穩(wěn)定發(fā)展。比如普惠小微企業(yè)貸款延期還本付息、融資擔(dān)保降費(fèi)獎(jiǎng)補(bǔ)等金融政策;提高小規(guī)模納稅人增值稅起征點(diǎn)、加大小型微利企業(yè)所得稅優(yōu)惠力度等,不過中小企業(yè)“融資難、融資貴”的根本問題還需進(jìn)一步探究。

2? 中小企業(yè)融資困難原因及傳統(tǒng)解決辦法

中小企業(yè)融資困難是一直存在的問題,國內(nèi)學(xué)者對此研究較多,基本認(rèn)為中小企業(yè)的信息不透明、信用度較低、信貸體系不完善等問題較為突出,導(dǎo)致其融資困難。中小企業(yè)的資產(chǎn)無法與大型企業(yè)相比,缺乏可抵押的資產(chǎn);另外企業(yè)經(jīng)營管理不規(guī)范,經(jīng)營狀況和財(cái)務(wù)能力等信息虛假混亂,信息不透明程度較高[1]。正規(guī)金融機(jī)構(gòu)因無法有效克服信息不對稱問題導(dǎo)致的逆向選擇問題,為避免承擔(dān)過高風(fēng)險(xiǎn),降低了對中小企業(yè)的放貸意愿[2],另外我國不健全的信用擔(dān)保體系使得信息不對稱問題難以解決,加劇了中小企業(yè)的融資困境[3]。

國內(nèi)眾多學(xué)者也對此提出諸多解決辦法,比如調(diào)整銀行市場競爭結(jié)構(gòu)[1];完善信貸體系[2];加強(qiáng)貸后管理和監(jiān)督以達(dá)到緩解道德風(fēng)險(xiǎn)問題[4];金融機(jī)構(gòu)完善并建立企業(yè)信息共享和傳遞機(jī)制以解決信息不對稱問題,提高信貸效率[5]。另外一些學(xué)者對融資模式進(jìn)行探索,比如企業(yè)的應(yīng)收賬款可以將其作為質(zhì)押物進(jìn)行融資以獲得資金支持[6-7],或者通過保理業(yè)務(wù)以更低的融資成本獲取資金[8]。

3? 供應(yīng)鏈金融助力中小企業(yè)融資

隨著企業(yè)合作方式的改變,現(xiàn)在市場競爭從原來同行業(yè)競爭逐漸轉(zhuǎn)變?yōu)楣?yīng)鏈合作方式和鏈鏈競爭。所謂供應(yīng)鏈,是指商品在采購原材料、加工生產(chǎn)、包裝銷售等全生產(chǎn)流程中,多個(gè)企業(yè)通過合作形成穩(wěn)定的、鏈條式的關(guān)系。在一條供應(yīng)鏈上,由核心企業(yè)、諸多上下游企業(yè)組成,企業(yè)間不斷地進(jìn)行商品流通,聯(lián)系緊密、相互依存。

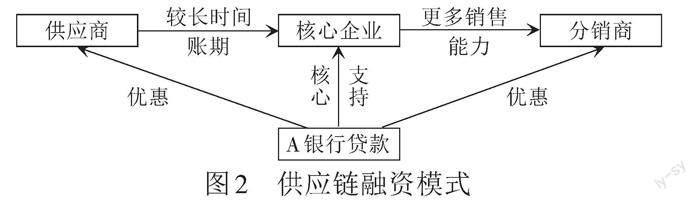

上下游企業(yè)中有較多的中小企業(yè),由于各種原因無法獲得足夠的信貸支持,可能會(huì)影響供應(yīng)鏈企業(yè)間合作,因此供應(yīng)鏈金融應(yīng)運(yùn)而生,可以有針對性地解決中小企業(yè)融資約束的問題。傳統(tǒng)的融資模式是銀行等金融機(jī)構(gòu)對單個(gè)企業(yè)一對一進(jìn)行審批(如圖1所示),提供信貸支持,此時(shí)中小企業(yè)劣勢明顯;供應(yīng)鏈融資模式是將銀行等金融機(jī)構(gòu)、核心企業(yè)、中小企業(yè)、物流公司四方連接起來(如圖2所示),其中核心企業(yè)在其中起到關(guān)鍵性作用。核心企業(yè)具有良好的信用資質(zhì)和較高的地位,和中小企業(yè)的信用進(jìn)行捆綁,并愿意為上下游的中小企業(yè)做出還款的連帶擔(dān)保,可以極大程度地提升中小企業(yè)的資信水平,為其提供可靠的支撐作用,降低了銀行等金融機(jī)構(gòu)的信用風(fēng)險(xiǎn),銀行等金融機(jī)構(gòu)因?yàn)楣?yīng)鏈信用體系愿意提供資金支持,中小企業(yè)獲得需要的資金;物流公司的作用也不容小覷,它受到銀行的委托,對供應(yīng)鏈上的生產(chǎn)全流程進(jìn)行監(jiān)督:原材料的去向、貨物的監(jiān)管、商品的流向、價(jià)值的變動(dòng)等都進(jìn)行記錄,并為此承擔(dān)責(zé)任。銀行等金融機(jī)構(gòu)由原來點(diǎn)對點(diǎn)信息審核,改變?yōu)閷?yīng)鏈上的企業(yè)聯(lián)盟和物流公司等信息綜合評估,能夠精準(zhǔn)地了解中小企業(yè)的經(jīng)營狀態(tài)、交易情況等信息,極大地降低了信用風(fēng)險(xiǎn)和信息不對稱問題的發(fā)生。供應(yīng)鏈上的企業(yè)間關(guān)系既有合作又有監(jiān)督,核心企業(yè)作為擔(dān)保方、物流公司作為監(jiān)督方承擔(dān)各自的責(zé)任,金融機(jī)構(gòu)由原來針對單一企業(yè)進(jìn)行分析轉(zhuǎn)為關(guān)注整個(gè)供應(yīng)鏈上的企業(yè)、交易、運(yùn)作風(fēng)險(xiǎn)等信息,可參考信息增多,對中小企業(yè)不完善的信息體系進(jìn)行補(bǔ)充,提升信息透明程度,降低銀行等金融機(jī)構(gòu)的信貸成本與風(fēng)險(xiǎn),增強(qiáng)信貸意愿。

國內(nèi)外諸多學(xué)者對供應(yīng)鏈融資模式持積極態(tài)度。供應(yīng)鏈模式將核心企業(yè)和上下游中小企業(yè)連接,形成供應(yīng)鏈信用體系,依據(jù)核心企業(yè)的信用、經(jīng)營狀況,對供應(yīng)鏈進(jìn)行整體評測,有助于信用評級[9],上下游中小企業(yè)可以依靠核心企業(yè)獲得信貸支持[10],供應(yīng)鏈金融可以增加信息透明度,降低銀行貸款風(fēng)險(xiǎn)和成本[11],能夠提高貸款機(jī)構(gòu)的融資意愿,使企業(yè)獲得更多的融資[12]。

打破傳統(tǒng)的融資方式,以供應(yīng)鏈金融助力中小企業(yè),提高信息透明度解決融資難題,重點(diǎn)在于以下兩點(diǎn):

(1)加入核心企業(yè)

核心企業(yè)具有較為良好的信用、透明的信息、較強(qiáng)的資產(chǎn)規(guī)模,在經(jīng)營過程中更加容易獲得銀行等金融機(jī)構(gòu)的信任,獲得融資。當(dāng)核心企業(yè)與上下游中小企業(yè)形成聯(lián)盟、構(gòu)建供應(yīng)鏈時(shí),一方面中小企業(yè)為了能夠與核心企業(yè)形成長期的、穩(wěn)定的商業(yè)合作時(shí),會(huì)將企業(yè)真實(shí)信息如實(shí)告知核心企業(yè)。另一方面核心企業(yè)為了降低合作風(fēng)險(xiǎn)會(huì)對中小企業(yè)進(jìn)行考察,這樣中小企業(yè)的真實(shí)信息就可以被核心企業(yè)獲取;核心企業(yè)會(huì)對于供應(yīng)鏈上下游的中小企業(yè)制定高標(biāo)準(zhǔn)的準(zhǔn)入門檻,以降低經(jīng)營風(fēng)險(xiǎn),信用較高、經(jīng)營情況良好的中小企業(yè)才能夠與核心企業(yè)展開穩(wěn)定的合作;同時(shí)為了供應(yīng)鏈各節(jié)點(diǎn)的高效運(yùn)轉(zhuǎn),也是因?yàn)殂y行等金融機(jī)構(gòu)在貸款審核時(shí),對包括核心企業(yè)、中小企業(yè)在內(nèi)整條供應(yīng)鏈上的企業(yè)進(jìn)行整體考察,核心企業(yè)和中小企業(yè)的利益捆綁,核心企業(yè)也會(huì)對上下游企業(yè)動(dòng)態(tài)進(jìn)行監(jiān)督、審核。銀行等金融機(jī)構(gòu)通過核心企業(yè)提供的供應(yīng)鏈上各企業(yè)信息、動(dòng)態(tài),能夠省時(shí)省力地完成信息收集和風(fēng)險(xiǎn)評估,大大減弱了金融機(jī)構(gòu)與中小企業(yè)信息不對稱的程度。

核心企業(yè)的加入,幫助銀行等金融機(jī)構(gòu)做好對中小企業(yè)的貸款資格審查和貸后的追蹤,不僅可以幫助銀行等金融機(jī)構(gòu)做出高效的信貸決策,還可以幫助中小企業(yè)獲得融資便利。

(2)加入物流公司

物流公司的加入使得供應(yīng)鏈各上下游企業(yè)間的采購、生產(chǎn)、銷售等交易信息更加透明。銀行可以與物流公司建立聯(lián)系,委托物流公司對抵質(zhì)押物進(jìn)行監(jiān)督和動(dòng)態(tài)管理,及時(shí)了解貸款企業(yè)貸后的履約情況、抵質(zhì)押物的價(jià)值變動(dòng)等信息,及時(shí)將信息與銀行共享,不僅可以降低銀行的成本,還方便銀行及時(shí)處理企業(yè)貸后的相關(guān)問題,降低信用風(fēng)險(xiǎn)和信息不對稱的問題。

4? 建議與措施

為了更好地發(fā)揮供應(yīng)鏈金融的優(yōu)勢,助力中小企業(yè)的發(fā)展,根據(jù)沈陽的實(shí)際情況,需要社會(huì)各界多方合作,共同打造企業(yè)信息平臺(tái),推動(dòng)供應(yīng)鏈金融的發(fā)展,助力經(jīng)濟(jì)發(fā)展。

4.1? 政府。為了更好地幫助中小企業(yè)解決“融資難、融資貴”的問題,政府首先要完善供應(yīng)鏈金融相關(guān)的法律和制度,明確供應(yīng)鏈上各節(jié)點(diǎn)企業(yè)的權(quán)責(zé),保證在供應(yīng)鏈金融業(yè)務(wù)辦理中,有法可遵、有章可循;其次應(yīng)積極為中小企業(yè)優(yōu)化營商環(huán)境,針對其展開一系列的優(yōu)惠政策,比如提供補(bǔ)貼、降低稅率等,引導(dǎo)中小企業(yè)積極與核心企業(yè)展開供應(yīng)鏈金融合作,扶持供應(yīng)鏈金融業(yè)務(wù)順利、穩(wěn)定的發(fā)展;最后政府與銀行等金融機(jī)構(gòu)、核心企業(yè)、中小企業(yè)和物流公司等主體構(gòu)建企業(yè)信息平臺(tái),完善中小企業(yè)信息披露制度,將融資情況進(jìn)行公示,一方面減少企業(yè)與金融機(jī)構(gòu)間的逆向選擇風(fēng)險(xiǎn),另一方面也吸引更多的中小企業(yè)選擇供應(yīng)鏈金融獲得融資機(jī)會(huì)。

4.2? 銀行等金融機(jī)構(gòu)。銀行等金融機(jī)構(gòu)作為支持中小企業(yè)發(fā)展的重要融資渠道,首先應(yīng)該根據(jù)實(shí)際情況,綜合考量完善供應(yīng)鏈金融業(yè)務(wù),不斷推出創(chuàng)新供應(yīng)鏈金融產(chǎn)品;其次融合大數(shù)據(jù)技術(shù)、區(qū)塊鏈等新興技術(shù),協(xié)助政府構(gòu)建企業(yè)信息平臺(tái),與企業(yè)、物流公司等供應(yīng)鏈主體搭建供應(yīng)鏈金融業(yè)務(wù)服務(wù)辦理、信息追蹤平臺(tái),提高服務(wù)質(zhì)量;最后,完善中小企業(yè)信息體系、風(fēng)控評估體系,關(guān)注供應(yīng)鏈的風(fēng)險(xiǎn)并及時(shí)進(jìn)行調(diào)控管理,降低供應(yīng)鏈金融融資模式帶來的風(fēng)險(xiǎn)。

4.3? 核心企業(yè)。核心企業(yè)是供應(yīng)鏈上最重要的主體,有著舉足輕重的地位。首先,核心企業(yè)連接上下游中小企業(yè),需要對中小企業(yè)資質(zhì)進(jìn)行篩選,收集中小企業(yè)的經(jīng)營、財(cái)務(wù)等關(guān)鍵信息,協(xié)助政府、銀行等金融機(jī)構(gòu)完善企業(yè)信息平臺(tái)的信息上傳工作;其次需要配合銀行等金融機(jī)構(gòu)的融資審核,在供應(yīng)鏈金融業(yè)務(wù)中銀行會(huì)對于核心企業(yè)串聯(lián)起來的鏈條主體進(jìn)行整體審查,核心企業(yè)幫助中小企業(yè)完成融資申請,在必要時(shí)可能要做出還款的連帶擔(dān)保;最后加強(qiáng)對供應(yīng)鏈上參與者的管理和監(jiān)督,關(guān)注資金流、物流等渠道暢通,提高融資可能性,減少資源錯(cuò)配,降低供應(yīng)鏈利益捆綁帶來的風(fēng)險(xiǎn)。

4.4? 上下游中小企業(yè)。上下游中小企業(yè)應(yīng)該認(rèn)識(shí)到供應(yīng)鏈金融是助力其獲得融資的重要方式,因此應(yīng)當(dāng)積極與核心企業(yè)構(gòu)建穩(wěn)定的、長期的合作關(guān)系,誠信交易,配合核心企業(yè)提供必要的、真實(shí)的企業(yè)信息,降低核心企業(yè)、金融機(jī)構(gòu)的信息不對稱情況;另外不斷提升企業(yè)競爭力,注重產(chǎn)品創(chuàng)新,提高產(chǎn)品質(zhì)量,增強(qiáng)其在供應(yīng)鏈上的地位,從而更容易通過融資申請。

4.5? 物流公司。物流公司作為供應(yīng)鏈金融新加入的一環(huán),既作為連接各主體的參與者,幫助供應(yīng)鏈上的交易順利進(jìn)行,又作為監(jiān)督者起到降低風(fēng)險(xiǎn)的作用。因此物流公司一方面需要進(jìn)一步規(guī)范業(yè)務(wù)操作,保證供應(yīng)鏈上交易零紕漏的完成;另一方面搭建監(jiān)管平臺(tái),使信息披露更加及時(shí)、透明,更好地完成金融機(jī)構(gòu)的委托任務(wù)。

參考文獻(xiàn):

[1] 魯?shù)ぃとA榮. 銀行市場競爭結(jié)構(gòu)、信息生產(chǎn)和中小企業(yè)融資[J]. 金融研究,2008(5):107-113.

[2] 林毅夫,孫希芳. 信息、非正規(guī)金融與中小企業(yè)融資[J]. 經(jīng)濟(jì)研究,2005(7):35-44.

[3] 鄧蘇. 中國中小企業(yè)融資難的成因分析[J]. 時(shí)代金融,2013(29):204,211.

[4] 錢龍. 信息不對稱與中小企業(yè)信貸風(fēng)險(xiǎn)緩釋機(jī)制研究[J]. 金融研究,2015(10):115-132.

[5] 石天唯,安亞人. 信息不對稱下中小企業(yè)關(guān)系型融資信息傳遞機(jī)制研究[J]. 情報(bào)科學(xué),2016,34(1):150-154.

[6] 孫鳳英. 應(yīng)收賬款質(zhì)押貸款 企業(yè)融資的新渠道[J]. 經(jīng)濟(jì)縱橫,2007(10):25-27.

[7] 江偉,姚文韜. 《物權(quán)法》的實(shí)施與供應(yīng)鏈金融——來自應(yīng)收賬款質(zhì)押融資的經(jīng)驗(yàn)證據(jù)[J]. 經(jīng)濟(jì)研究,2016,51(1):141-154.

[8]? LEORA KLAPPER. The role of factoring for financing small and medium enterprises[J]. Journal of Banking and Finance, 2006,30(11):3111-3130.

[9] 牟偉明. 供應(yīng)鏈金融信用風(fēng)險(xiǎn)評價(jià)[J]. 財(cái)會(huì)月刊,2018(5):163-169.

[10] 陳長彬,盛鑫. 供應(yīng)鏈金融中信用風(fēng)險(xiǎn)的評價(jià)體系構(gòu)建研究[J]. 福建師范大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2013(2):79-86.

[11] 李國青. 供應(yīng)鏈金融在商業(yè)銀行中小企業(yè)信貸中的應(yīng)用研究[J]. 特區(qū)經(jīng)濟(jì),2010(1):295-297.

[12] 宋華,盧強(qiáng). 產(chǎn)業(yè)企業(yè)主導(dǎo)的供應(yīng)鏈金融如何助力中小企業(yè)融資——一個(gè)多案例對比研究[J]. 經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2017(12):47-58.

收稿日期:2022-12-04

基金項(xiàng)目:2022年度沈陽市社會(huì)科學(xué)立項(xiàng)課題項(xiàng)目“供應(yīng)鏈金融創(chuàng)新助力中小企業(yè)融資研究”(SYSK2022-JD-29)

作者簡介:邢詩雨(1995—),女,遼寧沈陽人,遼寧金融職業(yè)學(xué)院,助教,碩士,研究方向:經(jīng)濟(jì)學(xué)、金融科技。

引文格式:邢詩雨. 供應(yīng)鏈金融創(chuàng)新助力沈陽市中小企業(yè)融資研究[J]. 物流科技,2023,46(15):148-150.

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財(cái)顧問(2016年9期)2016-10-11 17:07:50

大眾理財(cái)顧問(2016年9期)2016-10-11 17:01:33