混改國(guó)企股權(quán)結(jié)構(gòu)、董事會(huì)斷裂帶與治理效率

2023-07-13 05:57:32劉丹李偉李東升王群鑄

財(cái)會(huì)月刊·下半月 2023年7期

劉丹 李偉 李東升 王群鑄

【摘要】混合所有制改革所引致的股權(quán)結(jié)構(gòu)和董事會(huì)變革是提升國(guó)企治理效率的關(guān)鍵因素。本文從股權(quán)多樣性、 股權(quán)深入性和股權(quán)制衡度三個(gè)維度探究股權(quán)結(jié)構(gòu)對(duì)治理效率的影響, 并分析董事會(huì)斷裂帶在股權(quán)結(jié)構(gòu)與治理效率關(guān)系中發(fā)揮的調(diào)節(jié)效應(yīng)。實(shí)證檢驗(yàn)發(fā)現(xiàn): 混改國(guó)企股權(quán)多樣性對(duì)治理效率的正向影響并不顯著, 而股權(quán)深入性、 股權(quán)制衡度對(duì)治理效率具有顯著正向影響; 董事會(huì)斷裂帶在股權(quán)多樣性、 深入性、 制衡度對(duì)治理效率的影響中均起到負(fù)向調(diào)節(jié)作用。進(jìn)一步分析發(fā)現(xiàn): 董事長(zhǎng)權(quán)力正向調(diào)節(jié)股權(quán)多樣性對(duì)治理效率的影響, 而負(fù)向調(diào)節(jié)股權(quán)深入性、 股權(quán)制衡度對(duì)治理效率的影響。

【關(guān)鍵詞】股權(quán)結(jié)構(gòu);董事會(huì)斷裂帶;治理效率;董事長(zhǎng)權(quán)力

【中圖分類號(hào)】F279? ? ? 【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2023)14-0138-8

一、 引言

國(guó)有企業(yè)肩負(fù)促進(jìn)國(guó)家經(jīng)濟(jì)發(fā)展、 改善民生福祉的重要使命, 全面提升國(guó)企治理效率, 對(duì)實(shí)現(xiàn)國(guó)企高質(zhì)量發(fā)展尤為重要。回顧國(guó)企改革歷程, 我國(guó)對(duì)國(guó)企發(fā)展路徑的探索經(jīng)歷了從股權(quán)高度集中到積極發(fā)展混合所有制的階段, 中央連續(xù)出臺(tái)多項(xiàng)政策推進(jìn)國(guó)企混改, 期待從根本上解決和誰(shuí)混、 如何混、 如何提升混改效果等問題。在深入推進(jìn)國(guó)企混改的進(jìn)程中, 股權(quán)多樣性能否真正發(fā)揮治理作用, 什么水平的股權(quán)混合度能夠提升治理效率?由于國(guó)有、 非國(guó)有兩派董事利益訴求存在差異, 成員間的認(rèn)同合作如何影響股權(quán)結(jié)構(gòu)與治理效率間的關(guān)系?在我國(guó)的特定情境下, 作為董事會(huì)核心人物的董事長(zhǎng)如何發(fā)揮其獨(dú)特作用?以上問題均亟待回答。

回顧關(guān)于混改國(guó)企股權(quán)結(jié)構(gòu)與治理效率關(guān)系的文獻(xiàn), 以往學(xué)者主要從股權(quán)結(jié)構(gòu)廣度(股權(quán)多樣性)和深度(股權(quán)深入性、股權(quán)制衡度)維度切入(馬連福等,2015;郭冰和劉坤,2022;劉莉等,2021), 但是尚未形成一致結(jié)論。異質(zhì)性股東通過董事會(huì)推動(dòng)混合所有制企業(yè)的深化改革, 對(duì)董事會(huì)治理作用的現(xiàn)有研究側(cè)重于分析非國(guó)有董事或國(guó)有董事占比情況對(duì)治理效率的影響, 而忽視了對(duì)兩派董事合作關(guān)系的研究(謝海洋等,2018;黎文飛等,2020)。董事會(huì)斷裂帶是測(cè)度董事會(huì)成員之間合作關(guān)系的有效方法(Antino等,2019;Peteghem等,2018), 其被定義為根據(jù)董事特征屬性的相似性, 將董事會(huì)劃分成若干小團(tuán)體的分界線。對(duì)于混改國(guó)企而言, 除獨(dú)立董事外, 其余董事均代表不同性質(zhì)股東的利益, 可以根據(jù)其委派主體將董事成員劃分為國(guó)有董事和非國(guó)有董事兩個(gè)派系, 由于利益訴求不同, 國(guó)有董事和非國(guó)有董事間的派系斷裂帶更容易被“激活”, 從而對(duì)企業(yè)治理效率產(chǎn)生影響(Li和Hambrick,2005;Basco等,2019)。

針對(duì)上述現(xiàn)實(shí)問題, 本文從股權(quán)結(jié)構(gòu)廣度和深度維度分析其對(duì)治理效率的影響, 探究異質(zhì)性董事會(huì)構(gòu)成所引致的斷裂帶的調(diào)節(jié)效應(yīng), 并進(jìn)一步分析董事長(zhǎng)權(quán)力在股權(quán)結(jié)構(gòu)與治理效率關(guān)系中的獨(dú)特作用。與既有文獻(xiàn)相比, 本文將董事劃分為國(guó)有董事和非國(guó)有董事兩個(gè)派系, 考察派系董事會(huì)斷裂帶在股權(quán)結(jié)構(gòu)與治理效率關(guān)系中的影響, 為探究股權(quán)結(jié)構(gòu)、 董事會(huì)治理與企業(yè)效率三者間的相互關(guān)系提供新的分析視角。在此基礎(chǔ)上, 進(jìn)一步探討董事長(zhǎng)權(quán)力對(duì)股權(quán)結(jié)構(gòu)與治理效率關(guān)系的影響, 以彌補(bǔ)以往研究對(duì)董事長(zhǎng)個(gè)人獨(dú)特作用討論的不足。

二、 理論分析與研究假設(shè)

(一)股權(quán)多樣性對(duì)治理效率的影響

基于資源依賴?yán)碚摚?股權(quán)多樣性可以實(shí)現(xiàn)國(guó)有股東與非國(guó)有股東的優(yōu)勢(shì)互補(bǔ)。國(guó)有企業(yè)要具備市場(chǎng)競(jìng)爭(zhēng)所需的全部資源是不現(xiàn)實(shí)的, 相比國(guó)有資本, 民營(yíng)和外資等非國(guó)有資本可能擁有更高水平的市場(chǎng)化經(jīng)營(yíng)模式、 更廣闊的國(guó)際化視野和更先進(jìn)的發(fā)展理念(張?jiān)频龋?019;劉丹,2017), 國(guó)有企業(yè)通過混合所有制改革引入非國(guó)有資本后, 可以獲得來自非國(guó)有股東在市場(chǎng)經(jīng)驗(yàn)、 管理機(jī)制或創(chuàng)新能力等多方面的優(yōu)質(zhì)資源, 同時(shí)整合自身在政治關(guān)聯(lián)、 體量規(guī)模、 融資貸款等方面的優(yōu)勢(shì), 有利于彌補(bǔ)國(guó)有企業(yè)運(yùn)營(yíng)發(fā)展過程中的短板, 從而提升企業(yè)的治理效率(Zhu等,2020;霍曉萍等,2021;Guan等,2021)。

混改國(guó)企股權(quán)多樣性還可能為企業(yè)帶來更好的聲譽(yù)。長(zhǎng)期以來, 國(guó)有企業(yè)除受到政府和國(guó)資委等機(jī)構(gòu)的監(jiān)督外, 還受到媒體的監(jiān)督(曹越等,2020)。由于內(nèi)部信息披露不透明等原因, 國(guó)企經(jīng)理人侵占國(guó)資的行為時(shí)有發(fā)生, 被媒體曝光后, 會(huì)受到管理部門嚴(yán)厲處罰, 有損企業(yè)形象。引入多種類型的異質(zhì)性股東, 可以督促國(guó)企經(jīng)理人提高企業(yè)信息透明度, 有利于國(guó)有企業(yè)對(duì)外塑造形象并獲得利益相關(guān)者的支持, 進(jìn)而促進(jìn)企業(yè)治理效率提升。綜上分析, 本文提出假設(shè):

H1: 混改國(guó)企股權(quán)多樣性與治理效率呈正相關(guān)關(guān)系。

(二)股權(quán)深入性對(duì)治理效率的影響

一方面, 混改國(guó)企股權(quán)深入性的增加使非國(guó)有股權(quán)更加集中, 提高了非國(guó)有股東參與治理的積極性。隨著非國(guó)有股東持股數(shù)量的增加, 混改國(guó)企內(nèi)部出現(xiàn)多個(gè)大股東并存的局面, 出于對(duì)自身利益的保護(hù), 國(guó)有和非國(guó)有大股東均有意愿改善公司治理機(jī)制。另外, 非國(guó)有股東持股占比決定了其所能分配到的剩余索取權(quán)和控制權(quán), 使非國(guó)有股東有動(dòng)機(jī)強(qiáng)化對(duì)國(guó)有股東的監(jiān)督, 防范國(guó)有大股東與國(guó)企經(jīng)理人合謀侵占非國(guó)有股東利益的行為, 讓公司在制定決策時(shí)更加透明化, 更遵循市場(chǎng)規(guī)律, 進(jìn)而有效提升企業(yè)治理效率(周觀平等,2021;Liu等,2015)。

另一方面, 混改國(guó)企股權(quán)深入性的增加可以降低國(guó)有企業(yè)的政府干預(yù)和預(yù)算軟約束程度。首先, 增加股權(quán)深入性意味著國(guó)有股東持股比例降低, 有助于減輕政府對(duì)企業(yè)的干預(yù), 幫助企業(yè)建立靈活的市場(chǎng)應(yīng)對(duì)機(jī)制(張輝等,2016), 使國(guó)有股東和非國(guó)有股東的利益追求更加趨于一致, 這將有利于企業(yè)治理效率的提升。其次, 引入更多的非國(guó)有資本也會(huì)逐步改變國(guó)有企業(yè)對(duì)政府資源的路徑依賴, 減輕國(guó)有企業(yè)的預(yù)算軟約束, 拓寬國(guó)企尋求資源的渠道, 樹立企業(yè)自主經(jīng)營(yíng)、 自負(fù)盈虧的意識(shí), 通過降低對(duì)政府的資源依賴倒逼企業(yè)提升治理效率。綜上分析, 本文提出假設(shè):

H2: 混改國(guó)企股權(quán)深入性與治理效率呈正相關(guān)關(guān)系。

(三)股權(quán)制衡度對(duì)治理效率的影響

基于委托代理理論, 混改國(guó)企存在股東與管理者及國(guó)有股東與非國(guó)有股東間的委托代理問題, 進(jìn)而產(chǎn)生兩類委托代理成本。在混改國(guó)企中, 過長(zhǎng)的委托代理鏈條讓高管缺乏足夠的監(jiān)督, 由于信息不對(duì)稱和道德風(fēng)險(xiǎn)的存在, 國(guó)企經(jīng)理人為了尋求政治晉升可能實(shí)施一些自利行為, 進(jìn)而產(chǎn)生第一類代理成本。但隨著非國(guó)有股東逐漸形成對(duì)國(guó)有股東的有效制衡, 一方面, 非國(guó)有股東會(huì)進(jìn)一步幫助國(guó)企完善現(xiàn)有的激勵(lì)機(jī)制, 有學(xué)者發(fā)現(xiàn)非國(guó)有股東更注重高管薪酬激勵(lì)制度的建立與完善, 混改國(guó)企可以通過學(xué)習(xí)非國(guó)有資本的薪酬制度, 提升高管的工作積極性; 另一方面, 非國(guó)有股東可以對(duì)高管實(shí)施有效監(jiān)督, 避免高管為了自身利益做出短視行為(李雙燕和苗進(jìn),2020;劉新民等,2017;He和Kyaw,2018)。由于代理問題和較高的監(jiān)督成本會(huì)降低企業(yè)的治理效率, 因此通過降低第一類代理成本可以有效提升企業(yè)治理效率。

另外, 新加入的非國(guó)有股東持股量達(dá)到對(duì)國(guó)有股東制衡的效果時(shí), 非國(guó)有股東可以向董事會(huì)派遣董事, 對(duì)于有損非國(guó)有股東和其他中小股東利益的決議投否決票, 減少國(guó)有股東對(duì)非國(guó)有股東和其他中小股東的利益侵占, 有效降低第二類代理成本, 進(jìn)而提升企業(yè)治理效率(柳學(xué)信等,2023)。有研究指出, 只是單純引入多元化的股權(quán), 未必能實(shí)現(xiàn)企業(yè)治理情況的改善, 只有對(duì)控股股東進(jìn)行有效制衡, 讓非國(guó)有股東擁有更多的話語(yǔ)權(quán), 才能避免引發(fā)治理效率缺失(郝云宏和汪茜,2015)。以上分析表明, 非國(guó)有股東可以通過股權(quán)制衡監(jiān)督國(guó)有股東和管理者, 在維護(hù)自身利益的同時(shí), 降低企業(yè)的兩類委托代理成本, 進(jìn)而提升企業(yè)治理效率。綜上分析, 本文提出假設(shè):

H3: 混改國(guó)企股權(quán)制衡度與治理效率呈正相關(guān)關(guān)系。

(四)董事會(huì)斷裂帶的調(diào)節(jié)效應(yīng)

基于社會(huì)認(rèn)同理論, 同一個(gè)群體中具有相似特征屬性(性別、年齡、任期、學(xué)歷等)的成員更可能在相處過程中相互認(rèn)同, 形成一個(gè)同質(zhì)性的小群體, 原來的群體由于成員間的自我分類形成若干不同子群體, 從而產(chǎn)生群體斷裂帶(Chhabra和Popli,2019)。當(dāng)任務(wù)情境與子群體某一特征屬性相關(guān)時(shí)會(huì)激活群體斷裂帶。已有研究認(rèn)為, 董事會(huì)斷裂帶可能會(huì)對(duì)企業(yè)決策和績(jī)效產(chǎn)生兩方面的影響。一方面, 董事會(huì)成員特征的異質(zhì)性可能帶來更為豐富的知識(shí)、 專長(zhǎng)和經(jīng)驗(yàn), 有助于群體成員間的信息交流, 進(jìn)而對(duì)企業(yè)決策和績(jī)效產(chǎn)生積極影響(Richard等,2019;Rupert等,2016); 另一方面, 董事會(huì)同一子群體成員間往往具有相似的特征, 彼此間更容易相互認(rèn)同, 而不同子群體間則存在更為明顯的人際沖突, 由此對(duì)企業(yè)決策和績(jī)效產(chǎn)生負(fù)面影響(Liu等,2019;Crucke 和Knockaert,2016)。

本文認(rèn)為混改國(guó)企的董事會(huì)群體存在一條天然的分界線, 按照董事背后利益集團(tuán)的性質(zhì)劃分, 可以將董事劃分為國(guó)有董事和非國(guó)有董事, 兩派董事可能會(huì)基于不同的利益訴求產(chǎn)生分歧, 從而形成董事會(huì)斷裂帶。由于董事會(huì)斷裂帶反映的是同質(zhì)派系內(nèi)的相似程度和不同質(zhì)派系間的差異程度, 當(dāng)人口統(tǒng)計(jì)特征與派系分類關(guān)系一致時(shí), 派系斷裂帶會(huì)變得更強(qiáng)(梁上坤等,2021)。基于已有研究可知, 董事會(huì)斷裂帶增強(qiáng)時(shí), 會(huì)降低不同派系董事間的凝聚力, 引發(fā)團(tuán)隊(duì)沖突, 降低團(tuán)隊(duì)決策效率, 進(jìn)而損害企業(yè)績(jī)效(杜運(yùn)潮等,2016)。另外, 董事會(huì)斷裂帶也使董事成員的監(jiān)督能力和監(jiān)督意愿有所下降(Veltrop等,2015)。

事實(shí)上, 在混改國(guó)企中, 隨著國(guó)有董事與非國(guó)有董事派系斷裂帶的增強(qiáng), 國(guó)有董事派系可能會(huì)排斥新加入的非國(guó)有董事派系, 由于身份沖突, 兩派董事不太可能互相學(xué)習(xí)和共享知識(shí), 股權(quán)多樣性雖然有助于整合異質(zhì)性股東間的優(yōu)勢(shì)資源和先進(jìn)管理理念, 但董事會(huì)斷裂帶的增強(qiáng)使得股權(quán)多樣性的治理作用大打折扣。股權(quán)深入性和股權(quán)制衡度的提升原本有利于提升非國(guó)有董事話語(yǔ)權(quán), 增強(qiáng)非國(guó)有董事對(duì)國(guó)有董事的監(jiān)督作用, 但董事會(huì)斷裂帶的增強(qiáng)降低了董事間的監(jiān)督能力和監(jiān)督意愿, 通過提升股權(quán)深入性和股權(quán)制衡度來提升公司治理效率的目的也受到阻礙。綜上分析, 本文提出以下假設(shè):

H4a: 董事會(huì)斷裂帶增強(qiáng), 會(huì)削弱混改國(guó)企股權(quán)多樣性與治理效率的正相關(guān)關(guān)系;

H4b: 董事會(huì)斷裂帶增強(qiáng), 會(huì)削弱混改國(guó)企股權(quán)深入性與治理效率的正相關(guān)關(guān)系;

H4c: 董事會(huì)斷裂帶增強(qiáng), 會(huì)削弱混改國(guó)企股權(quán)制衡度與治理效率的正相關(guān)關(guān)系。

三、 研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

本文選取2008 ~ 2020年滬深A(yù)股混改國(guó)有上市企業(yè)為樣本, 通過公司年報(bào)、 巨潮資訊網(wǎng)、 新浪財(cái)經(jīng)網(wǎng)等渠道手工整理出企業(yè)前十大股東性質(zhì)、 股東關(guān)系、 股東持股和董事性質(zhì)的數(shù)據(jù), 其他數(shù)據(jù)均來自國(guó)泰安和銳思數(shù)據(jù)庫(kù)。根據(jù)研究需要, 對(duì)樣本數(shù)據(jù)進(jìn)行如下處理: ①剔除ST和?ST類及金融類上市混改國(guó)企; ②剔除樣本企業(yè)中不包含非國(guó)有董事的混改國(guó)企, 僅保留董事會(huì)成員中既有國(guó)有董事又有非國(guó)有董事的混改國(guó)企; ③通過新浪財(cái)經(jīng)、 百度等網(wǎng)站彌補(bǔ)缺失值后, 仍無法收集到的數(shù)據(jù)予以刪除。經(jīng)過處理后, 最終獲得418家混改國(guó)企, 共計(jì)2522個(gè)公司年度數(shù)據(jù)。為避免極端值影響最終結(jié)果, 對(duì)所有連續(xù)變量均進(jìn)行上下1%的縮尾(Winsorize)處理。

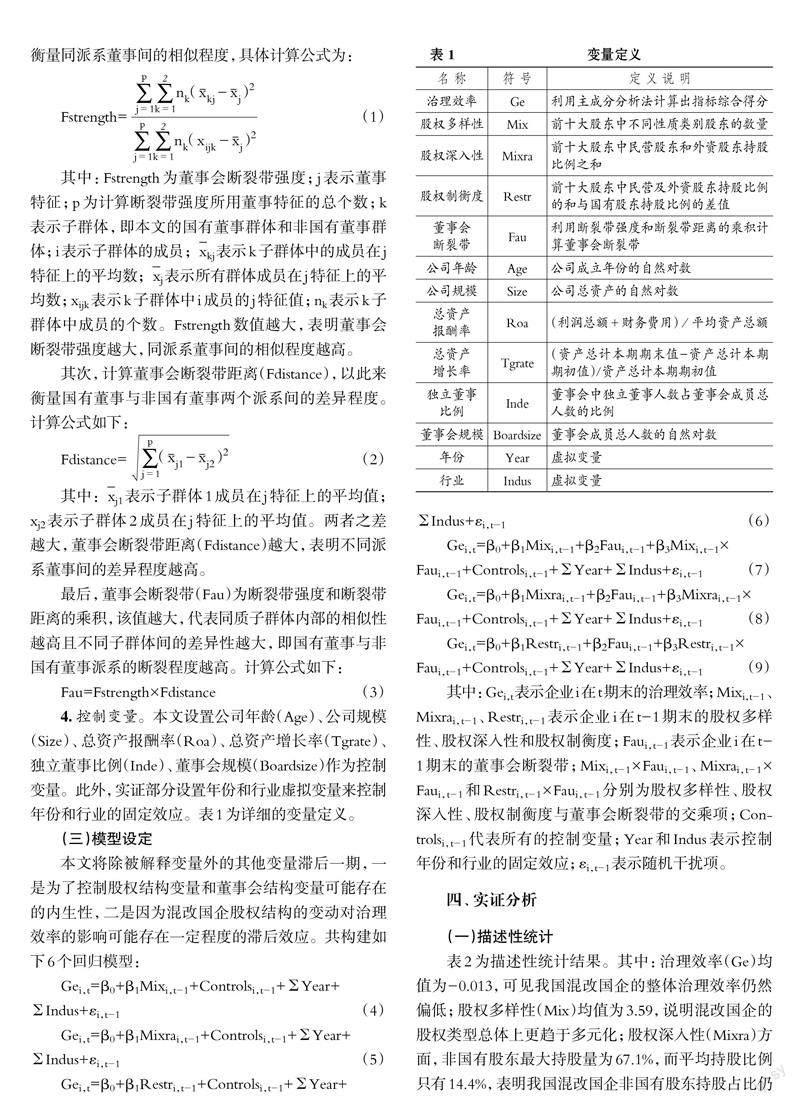

(二)變量定義及說明

1. 被解釋變量: 治理效率(Ge)。借鑒杜運(yùn)潮等(2016)對(duì)國(guó)企治理效率評(píng)價(jià)體系的構(gòu)建, 從償債能力、 運(yùn)營(yíng)能力、 盈利能力、 發(fā)展能力、 市場(chǎng)價(jià)值、 社會(huì)責(zé)任、 環(huán)境績(jī)效維度構(gòu)建經(jīng)濟(jì)效益和社會(huì)效益綜合治理效率指標(biāo), 運(yùn)用主成分分析法對(duì)上述指標(biāo)賦權(quán)重并將各分指標(biāo)進(jìn)行合成, 以計(jì)算出最后的治理效率綜合得分。該綜合值越大, 代表企業(yè)治理效率越高。

2. 解釋變量。參照馬連福等(2015)的方法, 對(duì)股權(quán)結(jié)構(gòu)分三個(gè)維度衡量: ①股權(quán)多樣性(Mix), 將前期手工收集的企業(yè)前十大股東性質(zhì)劃分為5類, 分別為國(guó)有股東、 外資股東、 民營(yíng)股東、 機(jī)構(gòu)投資者和自然人。當(dāng)樣本企業(yè)僅有一種類型的股東時(shí), 股權(quán)多樣性取1, 當(dāng)存在兩種類型的股東時(shí), 股權(quán)多樣性取2, 并以此類推。②股權(quán)深入性(Mixra), 計(jì)算前十大股東中外資股東和民營(yíng)股東的持股比例, 以外資股東和民營(yíng)股東持股比例之和來衡量股權(quán)深入性。③股權(quán)制衡度(Restr), 利用外資與民營(yíng)股東持股比例之和減去國(guó)有股東持股比例的差來衡量股權(quán)制衡度。

3. 調(diào)節(jié)變量: 董事會(huì)斷裂帶(Fau)。將董事會(huì)成員排除獨(dú)立董事后按董事性質(zhì)分為國(guó)有董事和非國(guó)有董事兩派。選取董事會(huì)成員受教育程度、 任期、 持股份額、 兼職董事、 是否有高級(jí)職稱五個(gè)深層次特征作為董事會(huì)斷裂帶的測(cè)度指標(biāo), 借鑒Veltrop等(2015)的測(cè)度方法, 采用斷裂帶強(qiáng)度和斷裂帶距離的乘積來衡量董事會(huì)斷裂帶。

首先, 計(jì)算董事會(huì)斷裂帶強(qiáng)度(Fstrength), 以此來衡量同派系董事間的相似程度, 具體計(jì)算公式為:

其中: Fstrength為董事會(huì)斷裂帶強(qiáng)度; j表示董事特征; p為計(jì)算斷裂帶強(qiáng)度所用董事特征的總個(gè)數(shù); k表示子群體, 即本文的國(guó)有董事群體和非國(guó)有董事群體; i表示子群體的成員;`xkj表示k子群體中的成員在j特征上的平均數(shù);`xj表示所有群體成員在j特征上的平均數(shù); xijk表示k子群體中i成員的j特征值; nk表示k子群體中成員的個(gè)數(shù)。Fstrength數(shù)值越大, 表明董事會(huì)斷裂帶強(qiáng)度越大, 同派系董事間的相似程度越高。

其次, 計(jì)算董事會(huì)斷裂帶距離(Fdistance), 以此來衡量國(guó)有董事與非國(guó)有董事兩個(gè)派系間的差異程度。計(jì)算公式如下:

其中:`xj1表示子群體1成員在j特征上的平均值; xj2表示子群體2成員在j特征上的平均值。兩者之差越大, 董事會(huì)斷裂帶距離(Fdistance)越大, 表明不同派系董事間的差異程度越高。

最后, 董事會(huì)斷裂帶(Fau)為斷裂帶強(qiáng)度和斷裂帶距離的乘積, 該值越大, 代表同質(zhì)子群體內(nèi)部的相似性越高且不同子群體間的差異性越大, 即國(guó)有董事與非國(guó)有董事派系的斷裂程度越高。計(jì)算公式如下:

4. 控制變量。本文設(shè)置公司年齡(Age)、 公司規(guī)模(Size)、 總資產(chǎn)報(bào)酬率(Roa)、 總資產(chǎn)增長(zhǎng)率(Tgrate)、 獨(dú)立董事比例(Inde)、 董事會(huì)規(guī)模(Boardsize)作為控制變量。此外, 實(shí)證部分設(shè)置年份和行業(yè)虛擬變量來控制年份和行業(yè)的固定效應(yīng)。表1為詳細(xì)的變量定義。

(三)模型設(shè)定

本文將除被解釋變量外的其他變量滯后一期, 一是為了控制股權(quán)結(jié)構(gòu)變量和董事會(huì)結(jié)構(gòu)變量可能存在的內(nèi)生性, 二是因?yàn)榛旄膰?guó)企股權(quán)結(jié)構(gòu)的變動(dòng)對(duì)治理效率的影響可能存在一定程度的滯后效應(yīng)。共構(gòu)建如下6個(gè)回歸模型:

其中: Gei,t表示企業(yè)i在t期末的治理效率; Mixi,t-1、 Mixrai,t-1、 Restri,t-1表示企業(yè)i在t-1期末的股權(quán)多樣性、 股權(quán)深入性和股權(quán)制衡度; Faui,t-1表示企業(yè)i在t-1期末的董事會(huì)斷裂帶; Mixi,t-1×Faui,t-1、 Mixrai,t-1×Faui,t-1和Restri,t-1×Faui,t-1分別為股權(quán)多樣性、 股權(quán)深入性、 股權(quán)制衡度與董事會(huì)斷裂帶的交乘項(xiàng); Controlsi,t-1代表所有的控制變量; Year和Indus表示控制年份和行業(yè)的固定效應(yīng); εi,t-1表示隨機(jī)干擾項(xiàng)。

四、 實(shí)證分析

(一)描述性統(tǒng)計(jì)

表2為描述性統(tǒng)計(jì)結(jié)果。其中: 治理效率(Ge)均值為-0.013, 可見我國(guó)混改國(guó)企的整體治理效率仍然偏低; 股權(quán)多樣性(Mix)均值為3.59, 說明混改國(guó)企的股權(quán)類型總體上更趨于多元化; 股權(quán)深入性(Mixra)方面, 非國(guó)有股東最大持股量為67.1%, 而平均持股比例只有14.4%, 表明我國(guó)混改國(guó)企非國(guó)有股東持股占比仍然較低, 與國(guó)有股東難以形成制衡; 從股權(quán)制衡度(Restr)來看, 非國(guó)有股東持股占比平均比國(guó)有股東持股占比少20.9%, 進(jìn)一步印證非國(guó)有股東在持股份額上與國(guó)有股東仍存在較大差距。

(二)回歸分析

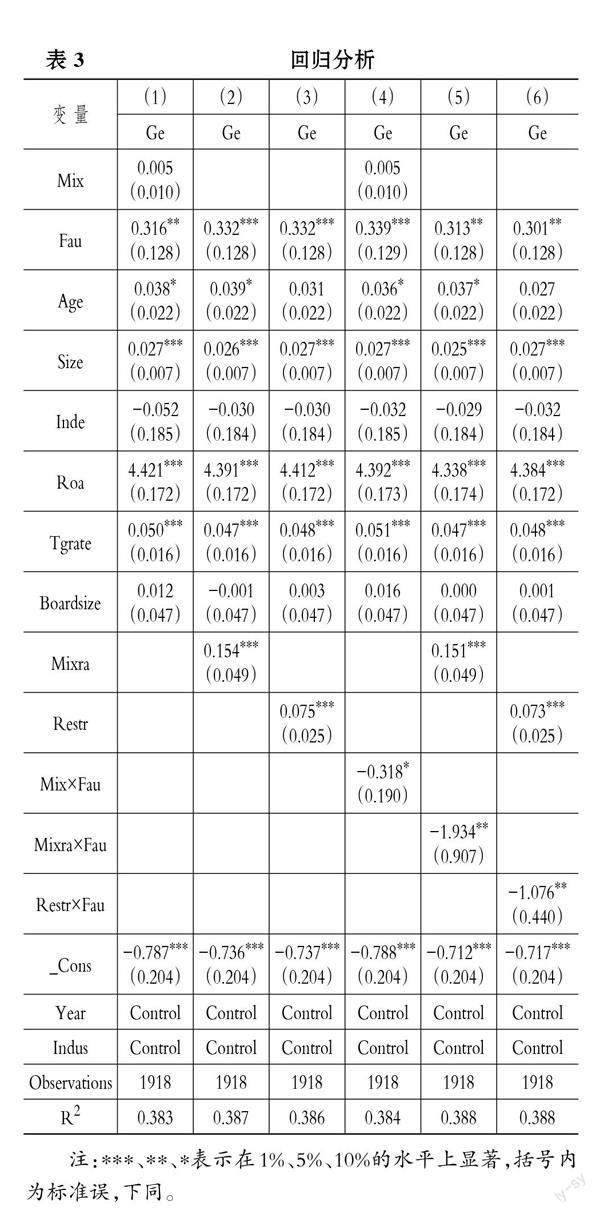

表3報(bào)告了本文全部假設(shè)的回歸結(jié)果。其中列(1)為股權(quán)多樣性(Mix)與治理效率(Ge)的回歸結(jié)果, 可以看出, 股權(quán)多樣性(Mix)與治理效率(Ge)的回歸系數(shù)雖然為正, 但并不顯著, H1未得到驗(yàn)證。本文認(rèn)為, 股權(quán)多樣性未能促進(jìn)企業(yè)治理效率提升可能的原因在于: 一是非國(guó)有股東僅靠參股不一定能獲得足夠的話語(yǔ)權(quán), 非國(guó)有股東應(yīng)以委派董監(jiān)高的形式在戰(zhàn)略決策層發(fā)出聲音, 治理效率的提升不僅要靠股權(quán)的多元化, 更要看多元化的股權(quán)能否發(fā)揮影響力。二是不同性質(zhì)的股權(quán)擁有不同的價(jià)值理念和文化, 異質(zhì)性文化的碰撞可能會(huì)引發(fā)沖突, 從而有損多方的合作關(guān)系, 無法發(fā)揮資源優(yōu)勢(shì)互補(bǔ)的良好效益, 也就造成股權(quán)多樣性未能對(duì)治理效率產(chǎn)生促進(jìn)作用。列(2)為股權(quán)深入性(Mixra)與治理效率(Ge)的回歸結(jié)果。結(jié)果顯示股權(quán)深入性(Mixra)與治理效率(Ge)的相關(guān)系數(shù)為0.154, 且在1%的水平上顯著, 驗(yàn)證了H2, 即混改國(guó)企股權(quán)深入性越強(qiáng), 越能夠提升企業(yè)的治理效率。列(3)為股權(quán)制衡度(Restr)與治理效率(Ge)的回歸結(jié)果, 兩者之間的回歸系數(shù)為0.075, 且在1%的水平上顯著, 驗(yàn)證了H3, 即隨著混改國(guó)企股權(quán)制衡度的提高, 企業(yè)的治理效率得到明顯提升。

列(4)可以看出股權(quán)多樣性和董事會(huì)斷裂帶的交互項(xiàng)(Mix×Fau)與治理效率之間(Ge)關(guān)系顯著為負(fù), 股權(quán)多樣性(Mix)與治理效率(Ge)的相關(guān)系數(shù)為正但不顯著, 說明股權(quán)多樣性對(duì)治理效率的影響存在邊界條件, 即在較低的董事會(huì)斷裂帶情況下, 股權(quán)多樣性對(duì)治理效率會(huì)產(chǎn)生正向影響, 因此H4a得到驗(yàn)證。列(5)列示了董事會(huì)斷裂帶(Fau)在股權(quán)深入性(Mixra)和治理效率(Ge)關(guān)系間調(diào)節(jié)效應(yīng)的回歸結(jié)果, 交互項(xiàng)(Mixra×Fau)與治理效率的相關(guān)系數(shù)在5%的水平上顯著為負(fù), 說明董事會(huì)斷裂帶的增強(qiáng)削弱了股權(quán)深入性對(duì)治理效率的正向影響, H4b得證。列(6)列示了董事會(huì)斷裂帶(Fau)在股權(quán)制衡度(Restr)和治理效率(Ge)關(guān)系間調(diào)節(jié)效應(yīng)的回歸結(jié)果。從結(jié)果可以看出, 交互項(xiàng)(Restr×Fau)的系數(shù)為負(fù), 且在5%的水平上顯著, 說明董事會(huì)斷裂帶的增強(qiáng)對(duì)股權(quán)制衡度和治理效率之間的關(guān)系也起到了削弱作用, H4c得證。根據(jù)結(jié)果來看, 董事會(huì)斷裂帶在股權(quán)結(jié)構(gòu)與治理效率的關(guān)系中均起到了負(fù)向調(diào)節(jié)作用, 表明當(dāng)國(guó)有董事與非國(guó)有董事兩個(gè)派系間產(chǎn)生斷裂帶時(shí), 由于兩個(gè)派別代表不同的利益主體, 兩派董事只關(guān)注各自股東的權(quán)益, 導(dǎo)致混改國(guó)企異質(zhì)性股權(quán)的優(yōu)勢(shì)無法在董事會(huì)層面得到有效發(fā)揮, 當(dāng)雙方存在利益沖突時(shí)會(huì)嚴(yán)重影響派系間的協(xié)作, 從而阻礙治理效率提升。

(三)穩(wěn)健性檢驗(yàn)

第一, 替換股權(quán)深入性和股權(quán)制衡度的度量方式。若國(guó)有股東持股比例較高, 說明股權(quán)深入性較低, 且股權(quán)制衡度較弱, 因此本文利用國(guó)有股東持股比例(Stateshare)作為替代變量進(jìn)行穩(wěn)健性檢驗(yàn)。結(jié)果如表4所示, 列(1)為國(guó)有股東持股比例對(duì)治理效率影響效應(yīng)的檢驗(yàn), 列(2)加入國(guó)有股東持股比例與董事會(huì)斷裂帶的交互項(xiàng)(Stateshare×Fau)用以檢驗(yàn)董事會(huì)斷裂帶的調(diào)節(jié)效應(yīng)。由表4結(jié)果可知結(jié)論依然穩(wěn)健。

第二, 對(duì)相關(guān)變量滯后兩期。對(duì)除被解釋變量外的數(shù)據(jù)滯后兩期, 即治理效率(Ge)使用t期末的數(shù)據(jù), 其他變量使用t-2期末的數(shù)據(jù), 回歸結(jié)果見表5, 結(jié)論與前文基本保持一致。

第三, 縮短研究時(shí)間區(qū)間。2013年, 黨的十八屆三中全會(huì)指明了國(guó)企深化改革的方向, 從此國(guó)企混改進(jìn)入了新的階段。考慮到相關(guān)政策的影響, 本文選取2013 ~ 2020年的樣本數(shù)據(jù)重新進(jìn)行回歸分析。回歸結(jié)果見表6, 可以看出結(jié)果與前文基本保持一致。

(四)董事長(zhǎng)權(quán)力的調(diào)節(jié)效應(yīng)檢驗(yàn)

前文將董事會(huì)成員分成兩個(gè)派系: 國(guó)有董事和非國(guó)有董事派系, 通過董事會(huì)斷裂帶衡量雙方的異質(zhì)性, 從團(tuán)隊(duì)層面探討兩派董事的斷裂程度對(duì)股權(quán)結(jié)構(gòu)與治理效率關(guān)系產(chǎn)生的影響, 但沒有單獨(dú)考慮特殊個(gè)人尤其是董事長(zhǎng)在其中發(fā)揮的作用。因此, 本文進(jìn)一步分析董事長(zhǎng)權(quán)力對(duì)股權(quán)結(jié)構(gòu)和治理效率間關(guān)系的調(diào)節(jié)作用, 為研究“股權(quán)結(jié)構(gòu)—董事會(huì)—治理效率”的關(guān)系鏈條提供一個(gè)新的視角。

參考耿新和王象路(2021)的方法, 選取以下5個(gè)指標(biāo)度量董事長(zhǎng)權(quán)力(Power): 獨(dú)董比例、 董事長(zhǎng)持股、 股權(quán)集中度、 董事長(zhǎng)任期、 董事長(zhǎng)學(xué)歷。根據(jù)上述指標(biāo)設(shè)置5個(gè)虛擬變量, 等權(quán)重求其均值, 得出董事長(zhǎng)權(quán)力指標(biāo)值, 該指標(biāo)值越大, 表明董事長(zhǎng)擁有的權(quán)力越大。具體衡量方式見表7。

本文構(gòu)建以下回歸模型, 來檢驗(yàn)董事長(zhǎng)權(quán)力的調(diào)節(jié)效應(yīng):

weri,t-1、 Mixrai,t-1×Poweri,t-1、 Restri,t-1×Poweri,t-1分別表示股權(quán)多樣性、 股權(quán)深入性、 股權(quán)制衡度與董事長(zhǎng)權(quán)力的交互項(xiàng), 其余變量不變, 與前文保持一致, 對(duì)解釋變量和控制變量均滯后一期。

表8為回歸結(jié)果。列(1)中, 交互項(xiàng)Mix×Power的回歸系數(shù)為正, 且在5%的水平上顯著, 說明董事長(zhǎng)權(quán)力強(qiáng)化了股權(quán)多樣性對(duì)治理效率的正向影響, 而列(2)和列(3)中, 交互項(xiàng)Mixra×Power和Restr×Power的系數(shù)均顯著為負(fù), 說明董事長(zhǎng)權(quán)力削弱了股權(quán)深入性、 股權(quán)制衡度與治理效率間的正向關(guān)系。分析其中的原因, 本文認(rèn)為, 在股權(quán)多樣性的情況下, 由于異質(zhì)性利益群體可能擁有不同的目標(biāo)和策略, 彼此容易產(chǎn)生沖突和不信任, 引發(fā)董事會(huì)層面非國(guó)有董事與國(guó)有董事間的矛盾, 股權(quán)過于分散也會(huì)導(dǎo)致董事會(huì)決策效率低下, 但權(quán)力較大的董事長(zhǎng)在董事會(huì)中更具影響力, 能夠整合協(xié)調(diào)不同利益方的訴求, 從而將股權(quán)多樣性的資源優(yōu)勢(shì)充分發(fā)揮出來, 實(shí)現(xiàn)治理效率的提升。隨著股權(quán)深入性和股權(quán)制衡度的提高, 非國(guó)有股東漸漸與國(guó)有股東形成制衡, 在董事會(huì)中非國(guó)有董事有了一定的話語(yǔ)權(quán), 可以監(jiān)督董事長(zhǎng), 但如果國(guó)有企業(yè)董事長(zhǎng)權(quán)力過大, 非國(guó)有董事的監(jiān)督作用變?nèi)酰?由于政治晉升的激勵(lì)作用, 董事長(zhǎng)可能會(huì)將企業(yè)經(jīng)營(yíng)重心放在滿足控股股東訴求上。非國(guó)有股東難得有機(jī)會(huì)表達(dá)自身的合理訴求, 也就弱化了股權(quán)深入性和股權(quán)制衡度對(duì)治理效率的促進(jìn)作用。

五、 結(jié)論與建議

(一)結(jié)論

本文選取2008 ~ 2020年418家混改國(guó)企為研究對(duì)象, 通過構(gòu)建OLS回歸模型實(shí)證檢驗(yàn)股權(quán)多樣性、 深入性、 制衡度與企業(yè)治理效率的關(guān)系, 同時(shí)探索董事會(huì)斷裂帶對(duì)上述關(guān)系的調(diào)節(jié)作用。另外, 在進(jìn)一步分析中, 本文還對(duì)董事長(zhǎng)權(quán)力的調(diào)節(jié)效應(yīng)做了分析和檢驗(yàn)。得出以下結(jié)論: 混改國(guó)企股權(quán)多樣性與治理效率不相關(guān), 而股權(quán)深入性、 股權(quán)制衡度與治理效率顯著正相關(guān)。董事會(huì)斷裂帶對(duì)股權(quán)多樣性、 深入性、 制衡度與治理效率之間的關(guān)系均起到負(fù)向調(diào)節(jié)作用。董事長(zhǎng)權(quán)力對(duì)股權(quán)多樣性與治理效率之間的關(guān)系起到正向調(diào)節(jié)作用, 而對(duì)股權(quán)深入性、 股權(quán)制衡度與治理效率之間的關(guān)系起負(fù)向調(diào)節(jié)作用。

(二)啟示

本文在優(yōu)化股權(quán)結(jié)構(gòu)、 董事會(huì)人員配置、 董事長(zhǎng)賦權(quán)方面的啟示如下:

第一, 優(yōu)化股權(quán)結(jié)構(gòu), 增大非國(guó)有股東話語(yǔ)權(quán), 提升非國(guó)有資本參與國(guó)企治理的積極性。當(dāng)僅實(shí)現(xiàn)股權(quán)多元化時(shí), 由于股權(quán)分散難以對(duì)國(guó)有大股東形成足夠的制衡, 非國(guó)有股東發(fā)揮不出自身優(yōu)勢(shì), 導(dǎo)致無法提高企業(yè)治理效率。由此可見, 國(guó)企實(shí)施混改的關(guān)鍵在于增大非國(guó)有股東的話語(yǔ)權(quán), 通過非國(guó)有股東超派董事進(jìn)入董事會(huì)參與公司治理, 健全非國(guó)有股東利益保障機(jī)制, 提升非國(guó)有股東參與治理的積極性。

第二, 優(yōu)化董事會(huì)人員構(gòu)成, 提升董事會(huì)成員的認(rèn)同度。對(duì)于混改國(guó)企而言, 應(yīng)該建立健全合理的選人制度, 通過優(yōu)化董事會(huì)人員結(jié)構(gòu), 達(dá)到提升董事會(huì)成員認(rèn)同度的目的。具體可以通過降低同派系董事相似性和不同派系董事間差異性的方法, 來降低董事會(huì)斷裂程度, 這樣可以有效避免國(guó)有董事和非國(guó)有董事各自為營(yíng), 增加異質(zhì)性董事間的特征相似性與情感認(rèn)同, 凝聚董事會(huì)成員向心力, 提升公司治理效率。

第三, 結(jié)合混改國(guó)企股權(quán)結(jié)構(gòu), 對(duì)董事長(zhǎng)靈活賦權(quán)。董事長(zhǎng)權(quán)力是把“雙刃劍”, 對(duì)于賦予董事長(zhǎng)的權(quán)力的范圍, 應(yīng)根據(jù)企業(yè)股權(quán)結(jié)構(gòu)制定相關(guān)規(guī)定實(shí)施一企一策, 對(duì)于股權(quán)多樣性高的混改國(guó)企, 由于股權(quán)分散、 董事會(huì)決策效率低, 需要董事長(zhǎng)整合各方意見提高決策效率, 應(yīng)適當(dāng)賦予這類企業(yè)的董事長(zhǎng)更大的權(quán)力。對(duì)于股權(quán)深入性和制衡度高的企業(yè), 應(yīng)充分發(fā)揮非國(guó)有董事和國(guó)有董事的協(xié)同治理, 避免董事長(zhǎng)過度集權(quán)而作出有損非國(guó)有股東利益的決策。

【 主 要 參 考 文 獻(xiàn) 】

曹越,孫麗,郭天梟等.“國(guó)企混改”與內(nèi)部控制質(zhì)量:來自上市國(guó)企的經(jīng)驗(yàn)證據(jù)[ J].會(huì)計(jì)研究,2020(8):144 ~ 158.

杜運(yùn)潮,王任祥,徐鳳菊.國(guó)有控股上市公司的治理能力評(píng)價(jià)體系——混合所有制改革背景下的研究[ J].經(jīng)濟(jì)管理,2016(11):11 ~ 25.

耿新,王象路.基于董事長(zhǎng)權(quán)力、環(huán)境動(dòng)態(tài)性調(diào)節(jié)效應(yīng)的董事會(huì)斷裂帶與多元化戰(zhàn)略[ J].管理學(xué)報(bào),2021(6):821 ~ 832.

郭冰,劉坤.股權(quán)結(jié)構(gòu)、激勵(lì)約束機(jī)制與企業(yè)效率——基于A股國(guó)有控股上市公司的實(shí)證檢驗(yàn)[ J].經(jīng)濟(jì)問題,2022(3):53 ~ 61.

郝云宏,汪茜.混合所有制企業(yè)股權(quán)制衡機(jī)制研究——基于“鄂武商控制權(quán)之爭(zhēng)”的案例解析[ J].中國(guó)工業(yè)經(jīng)濟(jì),2015(3):148 ~ 160.

霍曉萍,孟雅楠,林紅英.混合所有制企業(yè)異質(zhì)資源協(xié)同的空間關(guān)聯(lián)與投資效率研究[ J].商業(yè)研究,2021(2):12 ~ 19+147.

黎文飛,馬新嘯,蔡貴龍.混合所有制改革、公司治理與國(guó)有企業(yè)分紅[ J].會(huì)計(jì)與經(jīng)濟(jì)研究,2020(4):59 ~ 78.

李雙燕,苗進(jìn).差異化股權(quán)制衡度、行業(yè)異質(zhì)性與全要素生產(chǎn)率——基于混合所有制企業(yè)的證據(jù)[ J].經(jīng)濟(jì)管理,2020(1):5 ~ 24.

梁上坤,徐燦宇,趙剛.董事會(huì)斷裂帶與高管私有收益[ J].經(jīng)濟(jì)科學(xué),2021(1):69 ~ 82.

劉丹.中國(guó)民營(yíng)企業(yè)家創(chuàng)新生態(tài)系統(tǒng)的成熟度評(píng)價(jià)研究[M].北京:經(jīng)濟(jì)科學(xué)出版社,2017.

劉莉,任廣乾,孫豐銘.混合所有制改革、國(guó)有股比例與企業(yè)價(jià)值[ J].經(jīng)濟(jì)體制改革,2021(1):100 ~ 106.

劉新民,于文成,王壘.不同股權(quán)類型制衡度對(duì)國(guó)有企業(yè)雙重任務(wù)的影響分析[ J].系統(tǒng)工程,2017(10):59 ~ 69.

柳學(xué)信,丁雪,孔曉旭.非國(guó)有股東治理對(duì)國(guó)有企業(yè)長(zhǎng)期投資價(jià)值的影響[ J].財(cái)會(huì)月刊,2023(4):137 ~ 143.

馬連福,王麗麗,張琦.混合所有制的優(yōu)序選擇:市場(chǎng)的邏輯[ J]. 中國(guó)工業(yè)經(jīng)濟(jì),2015(7):5 ~ 20.

謝海洋,曹少鵬,秦穎超.股權(quán)制衡、非國(guó)有股東委派董事與公司績(jī)效[ J].財(cái)經(jīng)理論與實(shí)踐,2018(3):76 ~ 82.

張輝,黃昊,閆強(qiáng)明.混合所有制改革、政策性負(fù)擔(dān)與國(guó)有企業(yè)績(jī)效——基于1999—2007年工業(yè)企業(yè)數(shù)據(jù)庫(kù)的實(shí)證研究[ J].經(jīng)濟(jì)學(xué)家,2016(9):32 ~ 41.

張?jiān)疲瑒Ⅺ惥辏危蓹?quán)結(jié)構(gòu)特征與混合所有制企業(yè)效率[ J].會(huì)計(jì)與經(jīng)濟(jì)研究,2019(3):92 ~ 107.

周觀平,周皓,王浩.混合所有制改革與國(guó)有企業(yè)績(jī)效提升——基于定義矯正和PSM、DID、IV法的再透視[ J].經(jīng)濟(jì)學(xué)家,2021(4):80 ~ 90.

Antino M., Rico R., Thatcher S. M.. Structuring reality through the faultlines lens: The effects of structure, fairness, and status conflict on the activated faultlines-performance relationship[ J].Academy of Management Journal,2019(5):1444 ~ 1470.

Basco R., Campopiano G., Calabrò A., et al.. They are not all the same! Investigating the effect of executive versus non-executive family board members on firm performance[ J].Journal of Small Business Management,2019(3):637 ~ 657.

Crucke S., Knockaert M.. When stakeholder representation leads to faultlines: A study of board service performance in social enterprises[ J].Journal of Management Studies,2016(5):768 ~ 793.

Guan J., Gao Z., Tan J., et al.. Does the mixed ownership reform work?? Influence of board chair on performance of state-owned enterprises[ J].Journal of Business Research,2021(1):51 ~ 59.

He W., Kyaw N. A.. Ownership structure and investment decisions of Chinese SOEs[ J].Research in International Business and Finance,2018(1):48 ~ 57.

Li J., Hambrick D. C.. Factional groups: A new vantage on demographic faultlines, conflict, and disintegration in work teams[ J].Academy of Management Journal,2005(5):794 ~ 813.

Liu G. S., Beirne J., Sun P.. The performance impact of firm ownership transformation in China: Mixed ownership vs. fully privatised ownership[ J].Journal of Chinese Economic and Business Studies,2015(3):197 ~ 216.

Liu X., Park J., Hymer C., et al.. Multidimensionality: A cross-disciplinary review and integration[ J].Journal of Management,2019(1):197 ~ 230.

Richard O. C., Wu J., Markoczy L. A., et al.. Top management team demographic-faultline strength and strategic change: What role does environmental dynamism play?[ J].Strategic Management Journal,2019(6):987 ~ 1009.

Rupert J., Blomme R. J., Dragt M.J., et al.. Being different, but close: How and when faultlines enhance team learning[ J].European Management Review,2016(4):275 ~ 290.

Peteghem M. V., Bruynseels L., Gaeremynck A.. Beyond diversity: A tale of faultlines and frictions in the board of directors[ J].The Accounting Review,2018(2):339 ~ 367.

Veltrop D. B., Hermes N., Postma T., et al.. A tale of two factions: Why and when factional demographic faultlines hurt board performance[ J].Corporate Governance: An International Review,2015(2):145 ~ 160.

Zhu S., He C., Hu X.. Change your identity and fit in: An empirical exa-

mination of ownership structure change, firm performance and local knowledge spillovers in China[ J].Spatial Economic Analysis,2020(1):24 ~ 42.

(責(zé)任編輯·校對(duì): 黃艷晶? 許春玲)

【基金項(xiàng)目】山東省社會(huì)科學(xué)規(guī)劃研究項(xiàng)目重大理論和現(xiàn)實(shí)問題協(xié)同創(chuàng)新研究專項(xiàng)“‘國(guó)企+民企優(yōu)勢(shì)疊加的生成機(jī)理與實(shí)現(xiàn)模式研究”(項(xiàng)目編號(hào):20CCXJ17)