7月市場有望走出磨底期

2023-07-12 10:39:33林然

股市動態分析 2023年13期

林然

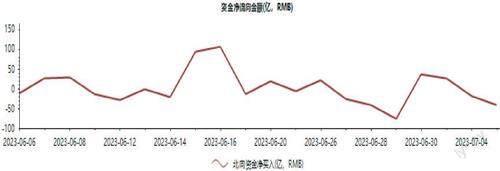

據東方財富Choice數據顯示,2023年6月22日至2023年7月5日,南向資金波動微降,從成交額來看,滬股通合計成交456.30億元,深股通合計成交574.68億元。

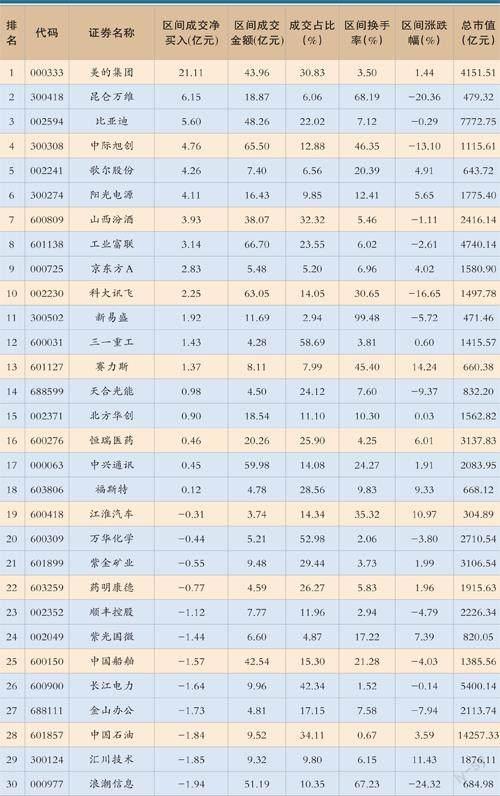

陸股通前十大活躍成交股包括美的集團(000333)、昆侖萬維(300418)、比亞迪(002594)、中際旭創(300308)、歌爾股份(002241)、陽光電源(300274)、山西汾酒(600809)、工業富聯(601138)、京東方A(000725)、科大訊飛(002230)。

美的集團(000333)是資金買入最多的個股,買入金額為21.11億元。2022年年報及2023年一季報顯示,公司2022年全年實現營業收入3457.09億元,同比增長0.68%;歸母凈利潤295.54億元,同比增長3.43%;擬每10股派發現金紅利25元(含稅)。2023年一季度實現營業收入966.36億元,同比增長6.27%;歸母凈利潤80.42億元,同比增長12.04%。

受益于原材料及海運成本改善,2022年公司毛利率同比增長1.8pct至24.2%,同期銷售/管理/研發/財務費用率分別為-0.03pct/+0.4pct/+0.2pct/+0.3pct至8.3%/3.4%/3.7%/-1.0%,綜合影響下,全年凈利率同比增長0.2pct至8.7%。2023一季度毛利率同比增長1.9pct至24%,凈利率同比增長0.5pct至8.5%,2023年以來公司盈利能力穩步提升。

此外,公司近期發布2023年限制性股票激勵計劃(草案),擬授予416名研發人才及核心人員合計1837.5萬股限制性股票,占公司已發行股本總額的0.26%,業績考核目標為2023-2025年加權平均凈資產收益率分別不低于20%/18%/18%,新一輪股權激勵計劃進一步完善了公司治理機制,彰顯公司長期經營信心。

6月市場主要指數漲跌互現,受到投資者對政策預期波動等因素的影響,主要指數出現了分化。在這些指數中,深證成指的漲幅最大,科創50則跌幅最大。同時,行業也出現了漲跌互現的情況。其中,家電、汽車及通信行業的漲幅靠前,而醫藥生物、綜合及非銀金融等行業則表現較為疲軟。

截至6月30日,大部分寬基指數的估值水平仍然低于歷史分位數50%。尤其中小100指數和創業板指數的估值相對較低。Wind全A的動態市盈率為17.6X,歷史分位數為35.1%,中位數為19.4X;創業板50、科創50、滬深300的歷史分位數則更低,分別為6.4%、17.9%、24.4%;中證500、中證1000的歷史分位數分別為15.7%和35.7%。

北向資金凈流向圖(2023年6月6日-7月5日)

數據來源:東方財富Choice

在7月,大盤指數有望逐漸走出磨底期,迎來技術性反彈,但市場可能會有反復,不會一蹴而就。

宏觀方面,6月16日,國務院總理李強主持召開國務院常務會議,針對加強宏觀政策調控力度、擴大有效需求、優化實體經濟、預防和化解重點領域風險等四個方面提出政策。這些措施將有助于促進中國經濟的發展和穩定。

流動性方面,今年6月,央行決定聯合調降OMO、SLF、MLF和LPR利率各10個基點,釋放兩點積極信號:一是加強逆周期調節,二是穩定市場并降低企業融資成本。

這也是今年首次降息,表明央行在全力支持實體經濟,為加速經濟復蘇創建更加適宜的貨幣金融環境。預計后續將有一系列“穩增長”政策相繼推出,為實現可持續發展和加速經濟復蘇提供有力保障。

海外方面,6月15日凌晨美聯儲宣布暫停加息,將聯邦基金利率目標區間維持在5.0%至5.25%,符合市場預期。這次美聯儲加息周期中的第一次暫停行動,但并不代表加息已經停止。美聯儲今年可能還會加息兩次。在發布會上,美聯儲主席鮑威爾表明了堅定的態度,致力于實現2%的通脹目標,并認為今年降息不合適。

北向資金前30 大活躍個股(2023年6月22日-7月5日)

成交占比:指區間內陸股通成交金額占總成交金額的比例

總而言之,政策預期逐步升溫,后續穩經濟政策有望陸續出臺,為經濟企穩回升帶來利好。前期市場經歷了業績、政策預期以及外部壓力帶來的階段性調整,風險得到了較為充分的釋放,市場有望逐步企穩走出磨底期。從風險收益比的角度來看,當前底部區域處于黃金坑,我們可以采用配置的思維逢低布局。

此外,7月中報業績預告陸續披露,建議關注低位的中報業績超預期的標的。值得注意的是,AI行業短期經過大幅上漲后,部分公司大股東開始減持,該板塊或將承壓。