華能水電:瀾滄江來水偏枯發(fā)電量同比下滑

2023-07-12 10:39:33股市動態(tài)分析

股市動態(tài)分析 2023年13期

股市動態(tài)分析

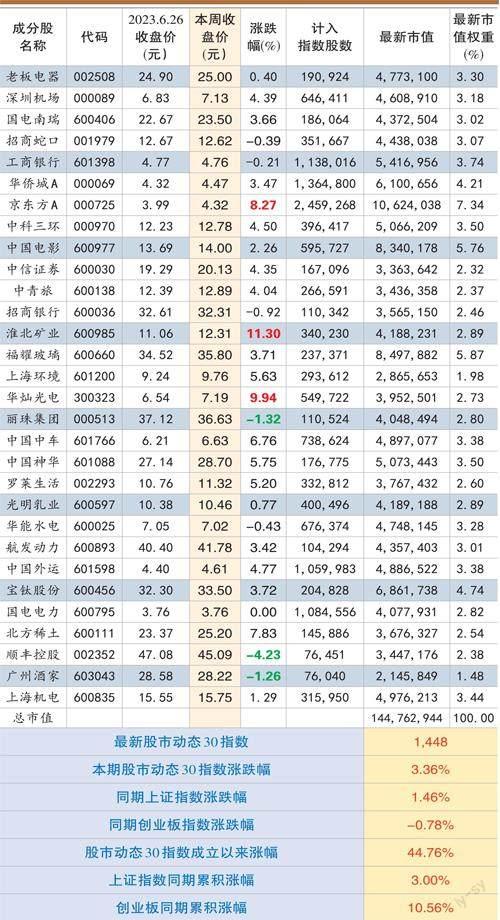

本期股市動態(tài)30指數收于1448點,較上期上漲3.36%,同期上證指數上漲1.46%,創(chuàng)業(yè)板指數下跌0.78%。成分股中,淮北礦業(yè)、華燦光電和京東方A等個股漲幅靠前,順豐控股、麗珠集團和廣州酒家等漲幅靠后。

個股點評:

華能水電(600025):公司7月4日晚間公告,2023年上半年完成發(fā)電量370.95億千瓦時,同比減少25.44%,上網電量368.09億千瓦時,同比減少25.48%。2023年上半年發(fā)電量減少的主要原因:一是由于2022年汛期來水不足,導致2023年初水電梯級蓄能同比減少61.37億千瓦時;二是2023年上半年瀾滄江流域來水同比偏枯約2.5成。其中烏弄龍、小灣和糯扎渡斷面來水同比分別偏枯22.5%、25.4%和28.4%。

公司在互動平臺披露公司水資源費按照發(fā)改價格(2009)1779號、云財稅(2004)52號文規(guī)定執(zhí)行,具體標準為裝機容量30萬千瓦以上大型(包括特大型)水電企業(yè)發(fā)電取用水按8厘/千瓦時收取;裝機容量5-30萬千瓦中型企業(yè)按7厘/千瓦時收取;裝機容量5萬千瓦以下小型企業(yè)按4厘/千瓦時收取。庫區(qū)基金按照財綜(2008)90號、云財綜(2009)5號文規(guī)定執(zhí)行,具體標準為根據實際上網銷售電量,裝機容量5萬千瓦以上水電站按8厘/千瓦時收取,2.5-5萬千瓦的按6厘/千瓦時收取。

公司擁有瀾滄江全流域干流水電資源開發(fā)權,全面負責瀾滄江流域建設和運營。瀾滄江干流水電基地,位列“中國十三大水電基地規(guī)劃”之七。瀾滄江-湄公河流經中國、老撾、緬甸、泰國、柬埔寨、越南等6國,干流全長4880公里,流域面積81萬平方公里,年平均徑流量4750億立方米,我國境內干流長約2161公里,流域面積16萬平方公里,約占瀾滄江-湄公河全流域面積的20%、多年平均徑流量的13.5%。華能水電統(tǒng)一負責瀾滄江干流水能資源開發(fā),梯級電站開發(fā)包括西藏昌都至云南南臘河口出國境處范圍。

瀾滄江國內共分三段開發(fā):瀾滄江上游西藏段、瀾滄江上游云南段及瀾滄江中下游段。

瀾滄江上游云南段的梯級開發(fā)方案分為一庫七級,即:古水水電站、烏弄龍水電站、里底水電站、托巴水電站、黃登水電站、大華橋水電站和苗尾水電站,規(guī)劃總裝機容量883萬千瓦。其中古水水電站具有季調節(jié)能力,系瀾滄江上游云南段的“龍頭水庫”。瀾滄江中下游段的梯級開發(fā)方案分為兩庫八級,即:功果橋水電站、小灣水電站、漫灣水電站、大朝山水電站、糯扎渡水電站、景洪水電站、橄欖壩水電站和勐松水電站。規(guī)劃總裝機容量1651.50萬千瓦。其中小灣水庫及糯扎渡水庫具有多年調節(jié)能力。目前華能水電電站主要分布在云南段和中下游段,公司總裝機2821.98萬千瓦,其中水電裝機2296.48萬千瓦、火電裝機360萬千瓦、新能源裝機165.5萬千瓦。根據華能水電公告,公司未來將投資583.81億元,建設西藏地區(qū)水電站項目。

在此前的點評中我們已經提到,西藏地區(qū)水電站與公司原有水電項目相比,性價比并不高,存在攤薄現有股東的權益的風險。

中國神華(601088):公司實施了2022年度的分紅方案合計506億元,其中A股分紅約420億元。公司累計分紅數額遠超A股的股王貴州茅臺。公司的主要產能集中在神東礦區(qū)、準格爾礦區(qū)、勝利礦區(qū)及寶日希勒礦區(qū)這五大礦區(qū)。2022年商品煤產量313.4百萬噸,同比增長2.1%,2022年的煤炭銷售平均價格為644元/噸,同比增長了9.5%,對應2021年售價588元/噸。2022年煤炭保有資源量為329億噸,煤炭保有可采儲量為138.9億噸,煤炭可售儲量為98.0億噸

2022年總售電量179.81十億千瓦時,占同期全社會用電量86372億千瓦時的2.1%,其中市場交易電量達162.92十億千瓦時,占總售電量的比例上升至90.6%,2022年電價有所上漲,平均售電價格418元/兆瓦時(2021年348元/兆瓦時),同比增長20.1%。神華發(fā)電總裝機容量為40301兆瓦,其中,燃煤發(fā)電機組總裝機容量39164兆瓦,占全社會火電發(fā)電裝機容量13.3億千瓦的2.9%。

相對中國神華8%附近的股息收益率,是遠遠高于十年期國債的收益率的,中國神華以煤炭為基礎,形成了煤炭“生產、運輸(鐵路、港口、航運)、轉化(發(fā)電及煤化工)”的一體化運營模式,這樣公司業(yè)績的周期性得到平滑,可以說是煤炭股中業(yè)績穩(wěn)定性最高的,公司個位數的估值仍然偏低。

京東方A(000725):公司在接待投資者時披露,2022年二季度到2023年一季度,LCD領域的波動幅度較大,本次行業(yè)波動與以往行業(yè)波動不同的是,除了行業(yè)自身的發(fā)展規(guī)律外,行業(yè)受外部不確定性因素的影響較大。一是2021年集中的需求釋放提前透支了部分消費,導致需求的快速、大幅波動;二是全球形勢的不穩(wěn)定,導致消費者消費心態(tài)趨緊、意愿不足。公司認為,隨著上述不確定性因素逐漸被消化,行業(yè)自身的發(fā)展規(guī)律起主導作用的供需關系會逐步恢復,行業(yè)也將恢復健康成長。

2023年面板行業(yè)處于修復過程,大尺寸LCD產品價格自一季度以來持續(xù)上漲。在行業(yè)供給端,隨著行業(yè)內存量產能逐步退出、新增產能總量有限且產能釋放節(jié)奏平緩,市場份額逐漸向公司在內的行業(yè)頭部企業(yè)集中,行業(yè)集中度大幅提升,尤其是2022年二季度末以來,行業(yè)內出現相對默契的稼動率調整,供給結構持續(xù)改善。未來,LCD行業(yè)將逐步進入成熟期,公司作為行業(yè)頭部企業(yè),將受益于行業(yè)競爭格局的持續(xù)改善。

產品價格方面,根據咨詢機構分析及預計,2023年3月以來,主流尺寸TV面板價格持續(xù)全線上漲,三季度將維持上漲趨勢;MNT類產品6月起部分尺寸產品價格漲幅逐漸擴大;NB類產品價格保持穩(wěn)定,7月有望迎來上漲。

股市動態(tài)30指數成分股本期表現

2022年公司柔性AMOLED出貨量近8,000萬片,同比增長超三成,基本完成年度出貨量目標,高端產品占比提升尤為顯著。但受終端消費疲軟的影響,行業(yè)整體出貨增長率不及預期,同時,在部分客戶入門級產品中出現明顯的低價競爭,入門級柔性AMOLED產品價格出現大幅下降,受折舊壓力影響,公司柔性AMOLED業(yè)務短期業(yè)績承壓。2023年,隨著公司柔性AMOLED業(yè)務的持續(xù)成長,以及客戶端份額的持續(xù)增加,預計公司柔性AMOLED產品的出貨量有望繼續(xù)保持大幅增長。2023年一季度,公司柔性AMOLED出貨量接近3000萬片,2023年全年公司柔性AMOLED出貨量目標為超過1.2億片。

2022年,公司已公告擬控股華燦光電事宜,未來公司將基于半導體顯示,主動式驅動、高速轉印以及LED外延芯片等4大核心技術領域的優(yōu)勢,構建MiniLED直顯、MiniLED背光、MicroLED以及以此三大技術延伸出來的智慧終端領域的發(fā)展,形成整體的發(fā)展格局。

華燦光電(300323):中國證券監(jiān)督管理委員會同意公司向京東方發(fā)行股票的注冊申請。此前公告,擬向京東方發(fā)行372,070,935股公司股份,發(fā)行股票的價格為5.60元/股,擬募集資金總額為20.84億元,募集資金扣除發(fā)行費用后的凈額用于MicroLED晶圓制造和封裝測試基地項目、補充流動資金。在本次向特定對象發(fā)行完成后,公司控股股東將變更為京東方,公司的實際控制人最終變更為北京電控。公司將成為京東方控股子公司。控股股東京東方未來可能向華燦光電采購MicroLED晶圓和像素器件,而華燦光電也有可能向北京電控下屬企業(yè)北方華創(chuàng)采購機器設備。

華燦光電成立于2005年,目前有張家港、義烏、玉溪三大生產基地。歷經十幾年的發(fā)展,華燦光電已成為國內第二大LED芯片供應商,國內第一大顯示屏用LED芯片供應商,其產品廣泛應用于顯示屏背光源,是京東方顯示屏產品的重要組成部分,屬于京東方的上游企業(yè)。