聚焦中報行情布局三條主線

2023-07-12 10:39:33《股市動態分析》研究部

股市動態分析 2023年13期

關鍵詞:業績

《股市動態分析》研究部

A股上半年呈現主題交易極致化和機構博弈極端化的特征,市場波動較大,當前經濟、政策和市場情緒預期處于谷底,伴隨A股進入二季報密集披露期,市場對業績的關注度或將明顯提升。7月開始A股將進入業績和政策的驗證期,主題、政策、調倉三大博弈將逐步收斂。展望后市,市場處于階段性筑底期,對中報業績預期逐步升溫,將有望迎來盈利底確認,建議關注景氣度抬升以及賠率高的行業板塊,聚焦業績驅動的中報行情。

上半年回顧:中小盤占優

上半年A股收官,上證指數累計上漲3.65%,深圳成指則僅有0.10%的漲幅,創業板指數更是下跌5.61%。從上半年市場的風格看,中小盤占優,穩定和成長風格領漲。

回顧上半年,經濟復蘇預期與現實數據再平衡后,投資者預期從過度樂觀快速下修至過度悲觀的冰點,期間輕業績而重博弈的活躍資金看短做短,主導主題交易極致化,機構博弈極端化;而極端的市場分化和機構排名壓力下,存量博弈的機構投資者心態失衡,其行為模式也發生了巨大變化。

更近地回看,6月A股先揚后抑,基本面預期邊際轉弱仍是影響市場的主要矛盾。近期結合小長假消費與出行數據環比走弱、地產等高頻數據環比下滑、6月PMI仍在榮枯線以下,均表明當下內生增長動能仍待進一步好轉;外部地緣局勢顯現波動、海外緊縮預期提升對投資者風險偏好也帶來一定影響。

中報業績前瞻:拐點出現但彈性偏弱

根據華泰策略王以的報告,從宏觀視角看,當前已經是處于去庫存尾聲階段,1Q23全A非金融企業盈利增速底或確認,不過彈性偏弱。

根據其觀點,全年全A非金融盈利增速拾級而上,中報或確認1Q23為企業盈利增速底,主要有兩點依據:

1)A股通常遵循“社融底”→“估值底”→“盈利底”的三底傳導規律,信貸通常是最為領先的指標,可以作為拐點區間定位的重要依據。本輪“社融底”與“估值底”已分別于2021.10以及2022.10出現,從歷史規律看,“盈利底”大致在1Q23附近。

2)A股盈利自身具備一定的周期性(背后是庫存周期),歷史上的下行周期長度在8-12個季度之間,本輪至1Q23已有8個季度,參考歷史規律和基數效應,本輪盈利增速底同樣在1Q23附近。

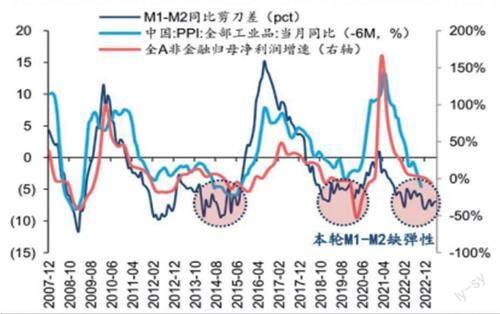

但從彈性的角度看,王以認為全年全A非金融盈利增速缺乏彈性,達到雙位數增長的難度較大,本輪短周期業績增速的高點或出現于2024年上半年。A股企業盈利與PPI同周期,且彈性一定程度上取決于PPI(即能否漲價)。而對于PPI的拐點和彈性,金融數據中的M1-M2同比剪刀差(表征資金活化程度)是重要的坐標。本輪M1-M2的情形是有拐點(2022.12)彈性弱,與歷史上典型的弱復蘇(2013、2019)類似。因此PPI拐點在年中附近但彈性弱,這與最新的Wind一致預測近似,對應中報全A非金企業盈利增速大概率彈性偏弱。(見圖一)

圖一:漲價動力不足,營收增速高于盈利增速

華泰研究

從庫存周期的角度看,本輪庫存周期大約在3Q23見底。從財報數據看,全A非金融企業盈利周期同步或略領先于庫存周期,且周期長度上與盈利周期近似。從更高頻的工業企業營收與產成品存貨同比增速看,當前處于2003年以來的第6輪庫存周期(疫情擾動期間不計入),2023.3起進入被動去庫階段。結合本輪PPI見底時間、歷次去庫周期時長以及周期底部的合意庫存水平,本輪庫存周期大約3Q23見底,Q3市場或進入“補庫預期”交易。(見圖二)

圖二:M1-M2同比剪刀差指引企業盈利有拐點但彈性弱

華泰研究

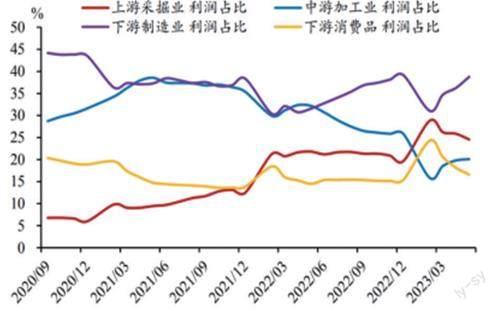

從利潤分配的趨勢看,利潤向中下游聚集的趨勢預計持續,中游制造或率先受益、下游消費接力。PPI、CPI的位置以及兩者剪刀差(順價能力)決定企業盈利在產業鏈的分配。2022.8起,PPI-CPI剪刀差轉負,2022年報上游資源+中游材料的盈利占比觸頂,1Q23已有回落。從月頻數據看,截至2023年5月,PPI-CPI剪刀差仍在下行中,對應利潤繼續向中下游聚焦。進一步地,當前PPI-CPI剪刀差的收斂主要由PPI回落驅動,對應中游制造品種受益程度更高,且考慮PPI下行到企業報表端的傳導時滯,或有一定持續性。利潤分配進一步下沉的程度取決于CPI回升的彈性。

信達證券則表示,工業企業利潤與A股非金融企業利潤的同步性較高,可以幫助我們更準確地評估行業基本面的強弱。信達沿著高景氣、困境反轉,兩條邏輯進行研判,綜合利潤增速與營收增速兩個維度衡量行業的景氣度,困境反轉則選用5月累計同比與3月累計同比之間的差值。

根據信達的整理,二季報表現較好的行業主要集中在下游制造業、下游消費品行業,與華泰的結論一致。(見圖三)

圖三:利潤進一步向下游制造業集中

來源:信達證券

市場判斷:調整空間不大

國泰君安策略首席方奕認為,經過上半年的調整,總量經濟相關資產的風險溢價處于歷史極值水平,一致悲觀的預期隱含了指數進一步深度調整的空間并不高。

中金策略李求索等也認為,往后看,當前A股市場呈現的偏底部特征逐漸增多,估值層面滬深300股權風險溢價在歷史均值上方0.9倍標準差,美元兌離岸人民幣匯率臨近去年低位,10年期國債收益率接近2.6%關口,資產價格已較為充分反映投資者偏謹慎預期,交易情緒降溫以及部分強勢板塊補跌也是值得關注的信號。

未來市場可能進入重要的數據和政策觀測窗口期,7月上市公司中報預告將陸續發布,需要關注盈利邊際改善的彈性以及部分行業的復蘇反轉,另一方面應對當前內生動力不足,可能強化宏觀政策支持的預期,近期國常會提出要“研究推動經濟持續回升向好的一批政策措施”,關注7月政策取向及落實情況。

中信策略秦培景等則表示,展望下半年,預計A股盈利在壓制因素緩解后,下半年將迎來底部溫和復蘇,與此同時,海外金融風險、歐美衰退、大選周期三因素疊加,或持續擾動市場。隨著基本面預期逐步改善,投資者心態將重歸平穩,其行為模式也將從短期主題博弈重回長期業績主導,助力A股乘風破浪。當前經濟、政策、市場情緒三重預期均處谷底,而6月以來主題、政策、調倉三大博弈日趨激烈,7月A股將進入業績和政策的驗證期。

與普遍期待經濟刺激不同,國泰君安策略方奕認為,在大國博弈、經濟轉型與高債務約束下,總量政策有望在底線思維下發力但不宜過高期待,傳統經驗上的庫存周期、價格周期、盈利周期和風險偏好需要更長時間的修復,眼下市場將更多的表現結構性機會。預計Q3指數以震蕩為主,待秋天(9-10月)臨近中國現代化產業體系與房地產新發展模式明晰,宏觀不確定性下降,指數或將迎來新一輪攻勢。

中信策略秦培景等也認為,受經濟、政策、市場情緒三重預期均處谷底影響,預計7月市場增量資金規模有限。根據對中信證券渠道調研的情況,最近中小活躍私募倉位依然保持在76%(歷史中位數)以上的水平,整個6月變動并不明顯。公募新發產品依然處于5年以來的低點,6月主動型和被動型產品新發行僅為120億元和92億元。而博弈政策的交易型外資已經連續三個月呈現凈流出的狀態。市場流動性約束下,預計主題、政策和調倉三大博弈在7月都將以中報業績為基準收斂。具體而言,隨著業績輿情披露漸入高峰,主題交易的熱度會衰減并持續高切低;當前政策預期已處于低位,7月預計政策博弈重心將從總量轉向結構;機構二季度的季末調倉結束,而進入三季度季初后,調倉主導將明顯從博弈轉向業績。

方奕強調,當前應以防守反擊風格為主導,成長優先,風格切換待秋季。當前基于周期反轉的宏觀交易能見度不夠,成長性(新產業趨勢)與確定性(高股息)顯得稀缺。市場整體下行空間有限,政策預期升溫,防守反擊股票策略建議“科技成長股優先,破發次新股為輔,調整防守高股息”。現在還沒有到風格切換的時候,順經濟周期類股票底部震蕩,反彈關鍵看估值性價比,系統性的風格切換需要待發展模式的確立與宏觀不確定的降低。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25